東京都西部で住宅ローン相談先を探している方へ。八王子・多摩・福生・小金井・青梅・羽村・あきる野・日野で「借金がある」「年収が低くて自信がない」「他社で審査に落ちた」と悩んでいるなら、一般的な住宅ローン相談では足りない場合があります。スマモゲは、住宅ローンの審査を通すことに特化した相談窓口です。借入を住宅ローンに一本化して月々の支払いを大幅に軽減する設計を、相談実績1,000件以上で積み重ねてきました。

LINE・メール・電話で全国どこからでもご相談いただけ、ご要望に応じて出張面談も可能です。相談料・着手金は一切無料、完全成功報酬制。「他で断られた」「家族に借金を言えない」「もう諦めるしかないと思っている」――その先の選択肢を、一緒に考えます。

東京都西部で住宅ローンが通らず悩む方へ

東京都西部で住宅ローン相談を探している方の多くは、最初から「借金相談」と検索しているわけではありません。ただ実際にお話を伺うと、車のローン・カードローン・リボ払い・フリーローンの返済が重く、住宅ローン審査に不安を抱えている方が少なくありません。「月々の返済を引いたら住宅ローンを足す余裕がない」「すでに他社で否決されてしまった」「銀行窓口で『まず借金を完済してから』と門前払いされた」――こうした声を私たちは何度も聞いてきました。

銀行・ハウスメーカー・FP・不動産会社の窓口は、「借金がある方の住宅ローン審査を通す」ことを専門にはしていません。だから「まず借金を完済してから」と言われる。でも実際には、借入を住宅ローンに一本化することで、借金の完済と住宅購入を同時に実現できる方法があります。これがスマモゲの最大の強みです。

「八王子市で住宅ローンが通らない」「日野市・小金井市で住宅ローン審査に落ちた」「青梅市・福生市で他社に断られた」「多摩市・羽村市・あきる野市で借金があって審査に進めない」――こうしたご相談を、東京都西部エリアから日々いただいています。市単独の事情で諦める前に、選択肢を確認してください。

スマモゲは「住宅ローン審査の通過」に特化した相談窓口です

スマモゲ住宅ローン相談窓口が対象としているのは、一般的な相談所では対応が難しい方々です。

これらの方々の住宅ローン審査を通すために、スマモゲは特化した専門サービスを提供しています。中でも借入がある方の住宅ローン審査は、私たちの最大の強みです。年15〜18%のカードローン・リボ払い・消費者金融からの借入を、年0.3〜1.0%の住宅ローンに一本化することで、月々の支払いを半額〜3分の1まで下げながら、同時にマイホームを手に入れる――この設計を1,000件以上の相談で積み上げてきました。

東京都西部の対応市町村一覧

スマモゲ住宅ローン相談窓口は、以下の市にお住まいの方・お住まいを検討中の方にご対応しています。

上記以外の地域にお住まいの方も、オンライン相談で全国どこからでもご相談いただけます。ご要望に応じて出張面談も可能です。隣接する埼玉県西部(狭山・入間・飯能・日高)や、神奈川県北部からのご相談実績もあります。

東京都西部の住宅ローン相談事情|地元金融機関と借金あり相談の傾向

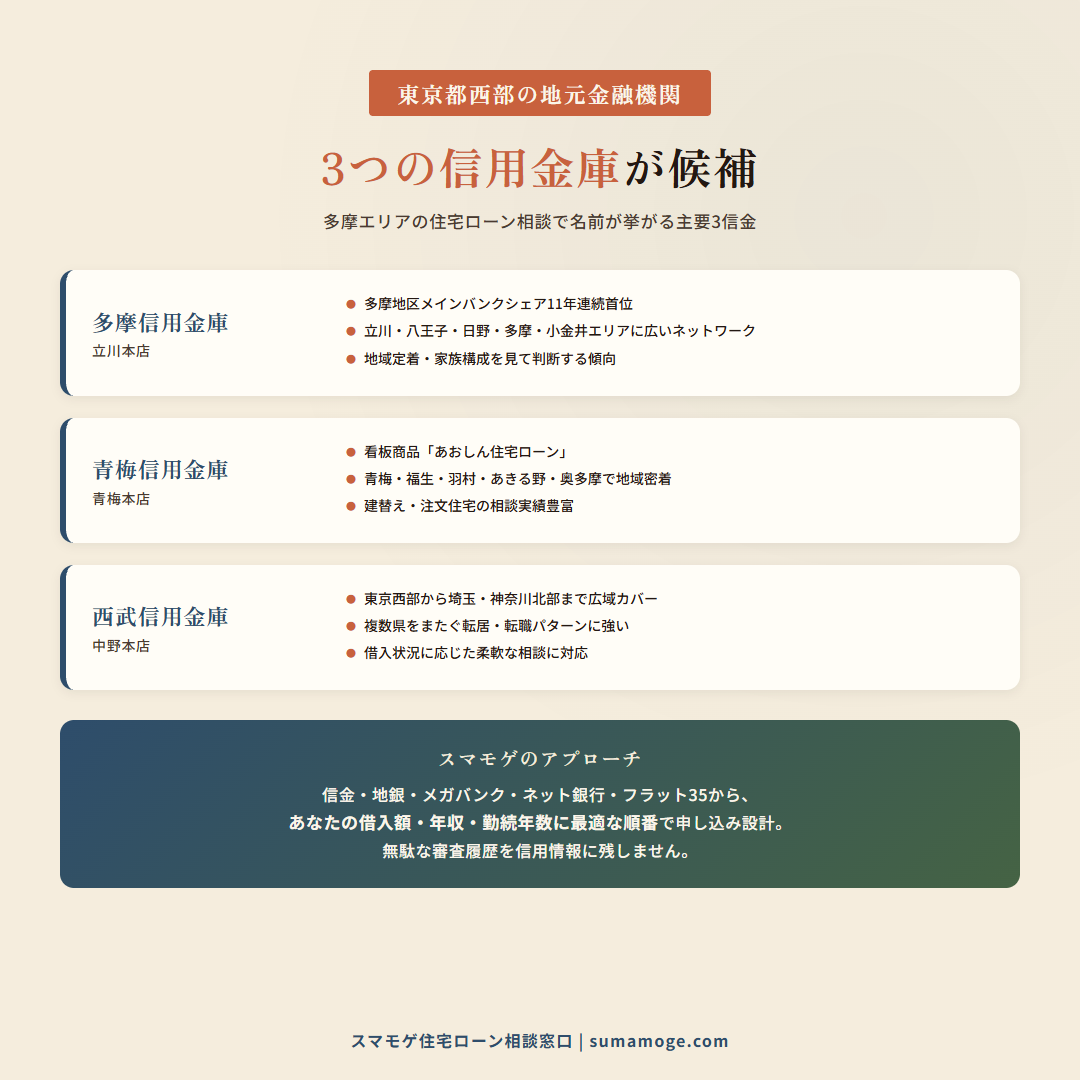

東京都西部の地元金融機関は多摩信金・青梅信金・西武信金が候補

東京都西部の住宅ローン相談で候補に挙がりやすいのが、地元の3つの信用金庫です。多摩信用金庫(立川本店)は多摩地区企業のメインバンクシェアで11年連続首位、立川・八王子・日野・多摩・小金井エリアに広いネットワークを持ちます。青梅信用金庫(青梅本店)は「あおしん住宅ローン」を看板商品とし、青梅・福生・羽村・あきる野・奥多摩で地域密着の存在感があります。西武信用金庫(中野本店)は東京西部から埼玉・神奈川北部まで広くカバーしています。

ただし、地元信金の名前を並べただけで「だから通る」とは書きません。スマモゲは特定の金融機関に縛られず、相談者の状況に合わせて最適な金融機関を選び、審査が通るように対策を打つのが基本姿勢です。地元信金・地銀・メガバンク・ネット銀行・フラット35のいずれが適しているかは、借入額・年収・勤続年数の組み合わせで変わります。スマモゲでは申し込み前に金融機関を選定するため、無駄な審査履歴を信用情報に残しません。

借金がある方は、返済比率が審査通過の鍵

借金がある状態で住宅ローン審査に通らない最大の原因は、返済比率(年収に対する年間返済額の割合)のオーバーです。住宅ローンの審査では、住宅ローンの返済額だけでなく、既存の借金の返済額も含めた合計で計算されます。

借金があっても、返済比率が基準内に収まれば審査に通る可能性があります。問題は、借金が多くて返済比率がオーバーしてしまうケース。そうした場合でも、借入を住宅ローンに一本化することで返済比率を最適化し、借入可能額を最大化するのがスマモゲのノウハウです。

東京西部で多い相談パターン

東京西部からスマモゲにご相談いただく方には、いくつか共通するパターンがあります。

八王子市で住宅ローン相談をお考えの方へ

スマモゲでは、八王子市・多摩エリアで多摩信用金庫などの信用金庫への申し込みを支援し、住宅ローン審査に通った事例があります。ただし、地域だけを理由に申込先を決めることはありません。借入状況・年収・勤続年数・購入計画を整理し、状況に合う金融機関を検討します。複数行への同時申し込みは勧めず、一行ずつ結果を確認しながら進めます。

八王子市・多摩エリアで多いのが、カードローンやカーローンが複数あるケースと、土地から注文住宅を建てたいケースです。既存の借入を住宅ローンに一本化できれば、月々の返済負担や返済比率が変わり、審査の選択肢が広がる場合があります。ただし、一本化できるかどうかは金融機関・商品・審査結果によって異なります。

土地から注文住宅を建てる場合は、建物の完成前に発生する支払いを立て替える「つなぎ融資」が必要になることがあります。本融資とあわせた資金計画が重要です。

多摩市・小金井市・小平市で住宅ローン相談をお考えの方へ

多摩市・小金井市・小平市・立川市など多摩中央エリアでは、多摩信用金庫(たましん)や青梅信用金庫、西武信用金庫、JA東京むさし、きらぼし銀行といった地域に根ざした金融機関が住宅ローンを扱っています。スマモゲでは、多摩信用金庫・青梅信用金庫への申し込み支援で、住宅ローン審査に通った事例があります。ただし地域だけを理由に申込先を決めることはありません。借入状況・年収・勤続年数・購入計画を整理し、審査の可能性を比較したうえで、一行に絞って進めます(複数行への同時申し込みは勧めません)。

中央線・西武線沿線のこのエリアは、物件価格が高めになりやすい地域もあり、カードローンやカーローンを抱えたまま予算ギリギリで検討される方も少なくありません。既存の借入を住宅ローンに一本化できる商品が使える場合は、毎月の返済や返済比率が変わり、審査の選択肢が広がる場合があります(一本化の可否は金融機関・商品・審査結果により異なります)。なお、JA東京むさしなどJAの住宅ローンは組合員資格や対象エリアが利用の前提になります。

借金があっても住宅ローンは組める|東京都西部周辺の成功事例

「借金があるから住宅ローンは無理」と諦める前に、実際に通った方の事例をご覧ください。スマモゲのブログでは、借入を住宅ローンに一本化して月々の支払いを大幅に軽減し、マイホームを手に入れた事例を多数記録しています。

他の事例も見たい方は、借金・低年収・審査落ちでも家を買えた14の逆転事例をすべてまとめた完全ガイドをご覧ください。

東京都西部で実際に住宅ローンが通った相談事例

東京西部エリアからのご相談で、借入を住宅ローンに一本化することで審査を通した代表的なパターンを2件ご紹介します(プライバシー保護のため一部編集しています)。

事例1:東京西部エリア(中央線沿線)にお住まいのK様・45歳・年収590万円・借金540万円

家族3人、頭金ゼロでマイホーム検討。借入は車のローンとキャッシング・リボの合計4件で合計540万円。月々の既存返済が約23.4万円という状態で、ここに住宅ローンを足すのは通常不可能と言われる返済比率でした。一般的な銀行窓口では「まず借金を完済してから」と門前払いされるケースです。

スマモゲでは、借金540万円をすべて住宅ローンに上乗せして諸経費まで含めたフルローンを設計。月々の総返済は23.4万円 → 7.9万円、毎月15.5万円の削減を達成しました。年15〜18%の借金金利が住宅ローンの低金利に置き換わったことで、月々の負担が劇的に変わった事例です。

事例2:東京西部エリア(西多摩)にお住まいのK様・29歳・借金850万円・6件多重債務

車のローン2件、キャッシング2件、リボ払い2件。合計6件・850万円の借金で月々の返済額は約24万円。家賃と合わせると月33.4万円が消えていく状態で、「借金を返すために借金をする」典型的な悪循環でした。

スマモゲでは850万円の借金すべてを住宅ローンに一本化する設計を行い、注文住宅でマイホームを取得。月々の総返済は33.4万円 → 13.6万円、毎月19.8万円の削減を実現しました。借金が多くて諦めかけている方こそ、このK様のような事例があることを知ってほしいです。

スマモゲが「通らない人」を通せる3つの強み

「他で断られたのに、なぜスマモゲなら通せるのか」とよく聞かれます。スマモゲの3つの強みでお答えします。

①借入を住宅ローンに一本化して月々の支払いを大幅に軽減

カードローン・リボ払い・消費者金融の金利は年15〜18%、住宅ローンの金利は年0.3〜1.0%。この金利差を活用して借入を住宅ローンに一本化することで、月々の支払いを大幅に減らしながら借金を完済できるのがスマモゲの設計です。借金を「先に完済してから」と諦めるのではなく、住宅ローンと同時に解決する方法があります。

②返済比率を最適化して借入可能額を最大化

住宅ローンの審査では、既存の借入も含めた返済比率(年収に対する年間返済額の割合)が基準値内に収まるかが見られます。スマモゲでは、既存借入を住宅ローンに組み込み直すことで返済比率を最適化し、借入可能額を最大化します。「いくらまでなら借りられるか」を、現状からではなく、組み直した後の最適な形から逆算します。

③業界歴20年以上のプロが金融機関への説明・申し込みを実施

ハウスメーカーや不動産会社の営業担当が「住宅ローンも見ます」と片手間に進めるのではなく、住宅ローン専門の業界歴20年以上のプロが書類の作成から金融機関への説明・申し込みまで一貫して担当します。借金がある方、勤続年数が短い方、過去に否決された方の案件を数多く手がけてきた経験から、状況に合わせて最適な金融機関を選び、審査が通るように対策を打ちます。

東京都西部からのご相談の流れ

「自分も通せるかもしれない」と少しでも感じたら、次の3つを順番にやってみてください。相談料・着手金は一切かかりません。

- STEP1|LINE・メール・電話で相談予約

-

借入額の合計(カードローン・車のローン・リボ払い等)、年収、勤続年数、家族構成、現在の家賃、検討中の物件エリアをメモしてください。これだけで相談がスムーズに進みます。

- STEP2|オンラインまたは出張面談で状況ヒアリング

-

必要に応じてCIC・JICC・KSCの3機関に信用情報の開示請求をご案内します。スマホからでも数分で申請でき、費用は1機関あたり1,000円程度。住宅ローンの「健康診断」として、本人も知らない延滞や異動がないかを先に確認します。

- STEP3|借入一本化の設計・金融機関選定・ご融資

-

借入を住宅ローンに一本化する設計案と、申し込みに適した金融機関の組み合わせをご提案します。「通せるか」「通せないか」「いつなら通せるか」を率直にお伝えします。

対応が難しいケース

「100%通します」と言うつもりはありません。スマモゲでも住宅ローン審査を通すことが難しいケースは存在しますので、正直にお伝えします。

信用情報に「異動」が記録されているケース

クレジットカードやローンの長期延滞(61日以上)で信用情報機関に「異動」が記録されている場合、完済後5年間は住宅ローンの審査通過が困難です。まずは信用情報を開示して現状を確認することをおすすめします。

自己破産・債務整理から間もないケース

自己破産は5〜10年、任意整理は5年程度の回復期間が必要です。ただし、回復後であれば審査に通る可能性は十分にあります。「あと何年待てばいいか」を一緒に確認しましょう。

これらに当てはまらなければ、借金があっても住宅ローンを通せる可能性は十分にあります。まずはご相談だけでも、お気軽にどうぞ。

よくある質問

Q1. 借金がある状態で、八王子・日野・小金井など中央線沿線の物件は厳しいですか?

借金があるだけで即NGになるわけではありません。重要なのは「借金があるかどうか」ではなく「返済比率が基準内に収まるかどうか」です。スマモゲでは借入を住宅ローンに一本化することで返済比率を最適化し、借入可能額を最大化します。中央線沿線の物件は価格帯が高めですが、借入一本化と返済比率の組み直しによって審査の俎上に乗せられるケースは多くあります。

Q2. 青梅・羽村・あきる野・福生で、借金があっても注文住宅は相談できますか?

相談できます。土地代・建物代の金額だけで判断せず、現在の借金返済をどう圧縮できるかを先に見ます。西多摩エリアからのご相談では、借入一本化で月々の支払いを下げてから注文住宅へ進む流れが中心です。建替え・新築・土地から探す注文住宅、いずれもご相談いただけます。

Q3. 信用情報に延滞があります。それでも可能性はありますか?

延滞の時期・回数・現在の解消状況によって判断が変わります。直近で延滞が残っている場合は難度が上がりますが、内容を確認せずに諦める必要はありません。短期の延滞(数日〜数週間)であれば住宅ローン審査に致命的な影響は出ないケースも多くあります。まずはCIC・JICC・KSCの3機関に信用情報を開示請求し、申込時期と進め方を一緒に判断しましょう。

Q4. 勤続年数が短いのですが、相談できますか?

相談できます。一般的な金融機関の目安は「勤続1年以上」ですが、スマモゲでは勤続半年未満でも借金がある方の住宅ローン審査を通した実績があります。勤続年数だけでなく、年収・借入状況・物件・申し込み方を組み合わせて、通せる金融機関を一緒に探します。

Q5. 相談料はかかりますか?

相談料・着手金は一切かかりません。完全成功報酬制ですので、住宅ローンが通って融資が実行されてから初めて費用が発生します。

Q6. 東京都西部以外からでも相談できますか?

はい。スマモゲはオンライン相談で全国どこからでもご相談いただけます。ご要望に応じて出張面談も対応しています。東京西部以外の関東圏はもちろん、東北・中部・関西・九州からのご相談実績もあります。

東京都西部で住宅ローンの悩みがあるなら、まずスマモゲにご相談ください

八王子・多摩・福生・小金井・青梅・羽村・あきる野・日野で、借金があるために住宅ローンを諦めかけている方、年収やシングルマザー等の理由で不安な方、他社で否決された方。あきらめるのは、ご相談いただいてからでも遅くありません。借入一本化で月々の支払いを大幅に軽減する設計は、相談したからといって必ず実行する義務はありません。まずは可能性だけ、知ってみてください。

\無料相談受付中/

あわせて読みたい関連記事