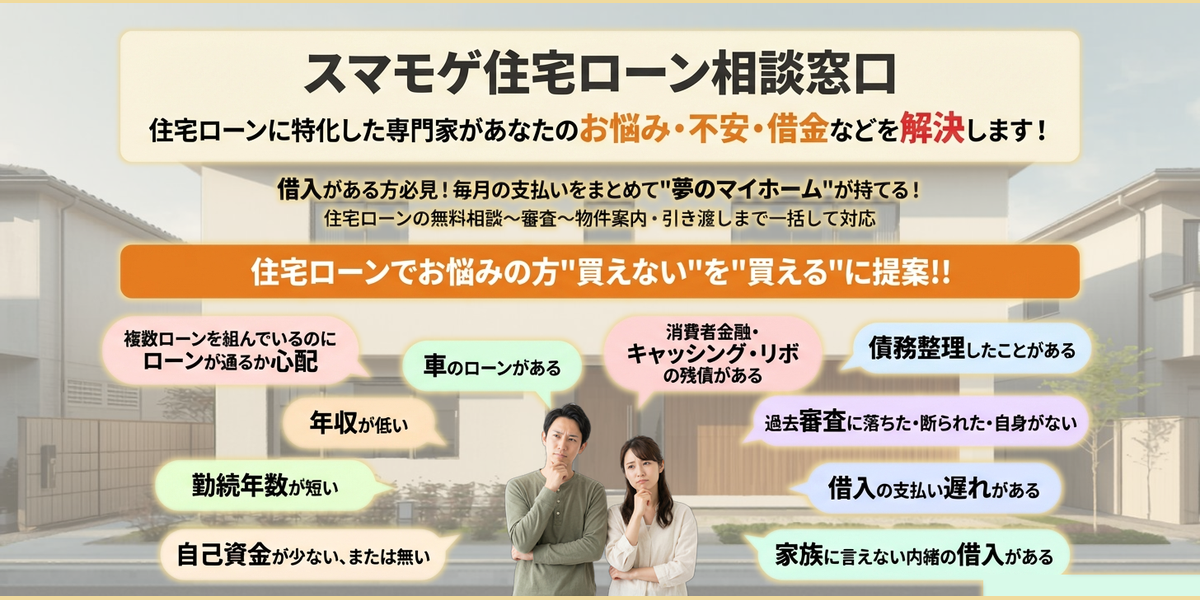

借金・低年収・審査落ちでも、住宅ローンは諦めなくていい

スマモゲ住宅ローン相談窓口は、借金・低年収・審査落ち・勤続年数が短いなど、住宅ローンに不安のある方に特化した相談窓口です。複数のローンや車のローン、消費者金融・キャッシング・リボの残債がある。年収が低い、勤続年数が短い、自己資金が少ない・ない。過去に審査で落ちた・断られた、支払いの遅れや債務整理の経験がある、家族に言えない内緒の借入がある——そんな状況でも、借入を住宅ローンに一本化できる可能性や返済比率の見直しを検討し、状況に合う金融機関への説明・申し込みを、業界20年のプロが支援します。無料相談から審査申し込みの支援、物件案内、引き渡しまで対応。相談料・着手金は無料で、費用は完全成功報酬です。

スマモゲではお客様の力になれます!!

こんなお悩みで住宅ローンを諦めていませんか?

お悩みその1

消費者金融・キャッシング・クレジットカードリボの残債がある

消費者金融やカードローン、クレジットカードのリボの借入があったら審査が通らないと諦めていませんか?→借金あっても住宅ローンを組める方法あります!

お悩みその2

自己資金が少ない、または無い。貯金がない。

住宅ローンには「頭金が必要」「貯金がないとローンを組めない」って思って諦めていませんか?→自己資金がなくても住宅ローンを組める方法あります!

お悩みその3

車や奨学金、パソコンや携帯などのローンの残債がある。

一般的には住宅ローンを組む際に、ローンの残債があると組めない可能性が高くなったり減額になったりすると言われています。→住宅ローンを組める方法あります!

お悩みその4

借入の支払いが遅れたことがある。

銀行の残高不足や振込忘れなど遅れたことがある場合、一般的に住宅ローンの審査は厳しくなると言われています。→数回程度の遅れであれば住宅ローン組める方法あります!

お悩みその5

過去に審査に落ちた・断られた経験がある。自信がない。

過去に審査に落ちたり断られたりして住宅ローンを諦めていませんか?審査に落ちたり断られた方は…→状況次第で住宅ローンを組める方法あります!

お悩みその6

家族に内緒の借入があり住宅購入を諦めている。

家族に言えない内緒の借入があり、家族内で住宅購入の話が出てもバレるのを恐れて購入を諦めている。→家族にバレずに住宅ローンを組める方法あります!

お悩みその7

債務整理したことがある。

過去に借金精算のために債務整理をしたことがある場合、住宅ローンの審査に悪影響を及ぼします。→状況次第で住宅ローンを組める方法あります!

お悩みその8

勤続年数が短い。年収が低い。

住宅ローンを組む上で重視されるのが年収と勤続年数です。年収が低かったり、勤続年数が短くても安心して下さい。→住宅ローン組める方法あります!

お悩みその9

自営業を営んでいる。

自営業の方が住宅ローンを組むのは非常にハードルが高いです。会社員と違い自営業者は売上ではなく所得が重視されます。→所得が低くてでも住宅ローンを組める方法あります!

上記の内容が一つでも当てはまるならお気軽にご相談下さい

スマモゲ住宅ローン相談窓口なら解決できます!

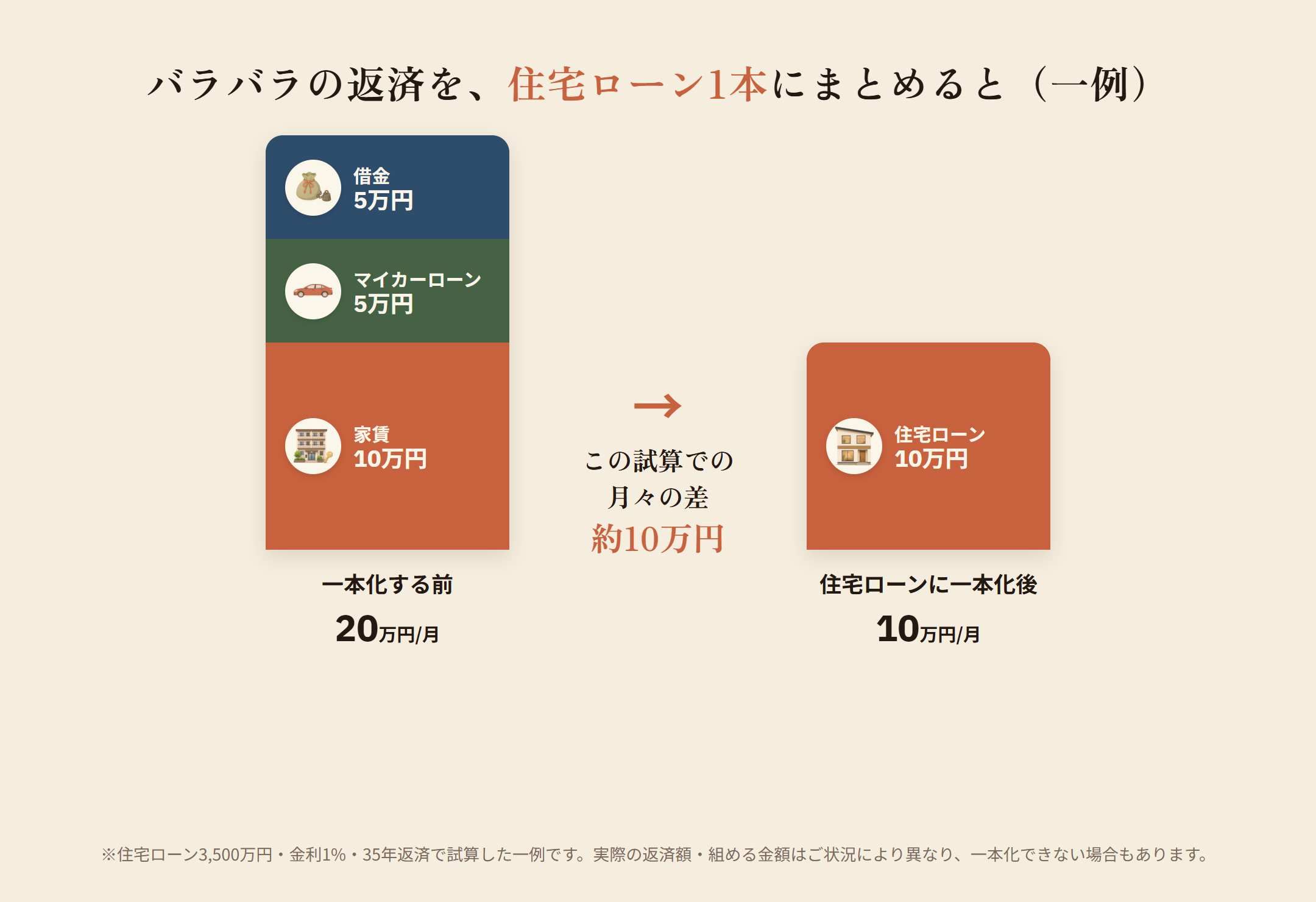

借金があっても、住宅ローンは「一本化」できる場合があります

「車のローンも、カードの残りも、毎月の家賃も。全部バラバラに払っていて、家なんて無理」。そう感じている方は少なくありません。でも、消費者金融やカードローン、マイカーローンなどの借入は、ご状況によっては住宅ローン1本にまとめられる場合があります。返済先が1つになると、条件によっては月々の支払いを抑えられる可能性もあります。

住宅ローンに一本化すると、月々の支払いはこう変わる

たとえば、家賃10万円・マイカーローン5万円・借金5万円で、毎月20万円を支払っていたとします。一定の条件で住宅ローンに一本化できた場合、下記の試算では月々の支払いが約10万円になる一例があります。カードローンや自動車ローンが残っている方でも、審査の見せ方や金融機関の選び方で進め方は変わります。

| 項目 | 一本化する前 | 住宅ローンに一本化後 |

|---|---|---|

| 家賃 | 月10万円 | ― |

| マイカーローン | 月5万円 | ― |

| 借金(カードローン等) | 月5万円 | ― |

| 住宅ローン | ― | 月10万円 |

| 月々の合計 | 20万円 | 約10万円 |

- ✓返済先が1つになり、毎月の管理がシンプルになります

- ✓一般的に金利差が出やすい消費者金融やカードローンを、条件に合えば住宅ローンへ整理できる場合があります

- ✓月々の支払いを抑えられれば、家計に余裕が生まれることもあります

※上記は住宅ローン3,500万円・金利1%・35年返済で試算した一例です。実際に組める金額・金利・返済額は、借入状況・年収・物件などにより異なり、ご相談内容によっては一本化できない場合もあります。

よくある質問

Q.借金があっても住宅ローンは組めますか?

A.借入があるという理由だけで、住宅ローンを諦める必要はありません。大切なのは「どの金融機関に、どんな順番で、どう申し込むか」です。スマモゲでは、借入がある方からのご相談も多く、一本化を含めた進め方をご提案しています。

Q.「おまとめローン」とは何が違いますか?

A.消費者金融などの「おまとめローン」は借入をまとめる専用ローンで、金利が高めなこともあります。スマモゲがご案内するのは、条件が合う場合に、住宅ローンを活用して住居費と借入を整理していく方法です。家賃を払い続ける代わりに、マイホームを持ちながら返済を1本に整理していく考え方です。

Q.家族に知られずに進められますか?

A.ご事情に配慮し、可能な範囲で知られにくい進め方をご提案します(ご状況や審査内容により異なります)。本当はご家族に話せるのが一番ですが、まずはひとりで抱え込まず、ご相談ください。

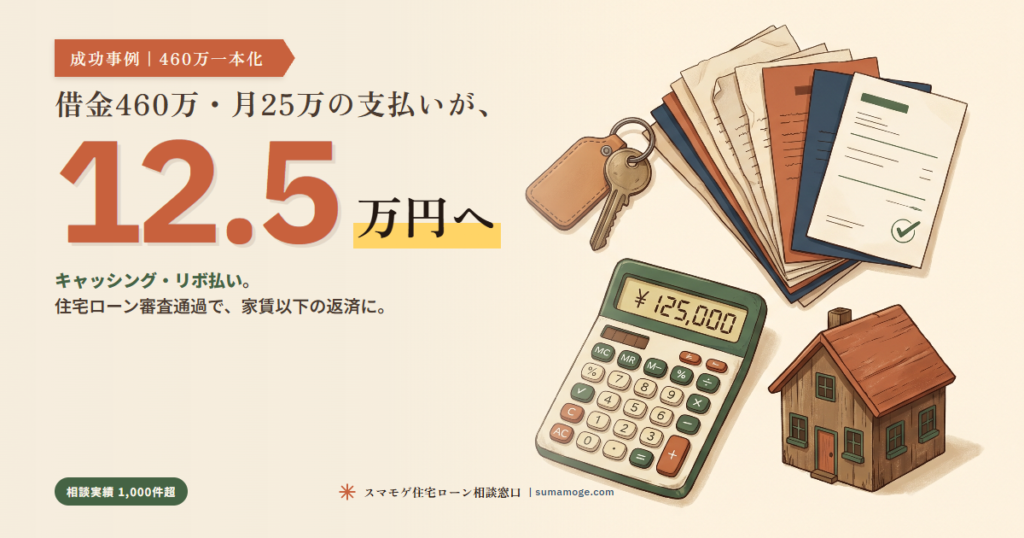

スマモゲ住宅ローン相談窓口のご相談者様の成功事例

スマモゲ住宅ローン相談窓口5つの特徴

- 1.一貫したサポート体制

- 2.不動産と住宅ローンのプロが担当

- 3.豊富な実績

- 4.着手金無し、相談無料の完全成功報酬制

- 5.住宅ローン以外からの借金の開放

- 1.一貫したサポート体制

- 2.不動産と住宅ローンのプロが担当

- 3.豊富な実績

- 4.着手金無し、相談無料の完全成功報酬制

- 5.住宅ローン以外からの借金の開放

スマモゲ住宅ローン相談窓口 相談の流れ

秘密厳守の上、現在の借入状況や返済状況、収入等その他お悩みに付随した現在の状況に関して伺います。

住宅ローンに関する疑問や悩み、不安、漠然とした悩みでもOK‼️先ずは何でもご気軽にご相談下さい。

ご相談者様の状況や希望を考慮の上、解決策のご提案をさせていただきます。新築戸建が欲しい、中古マンションが欲しい、とにかく借金の問題を解決したいなど、ご相談者様の悩みや要望は様々です。住宅ローンコンサルタントが状況に沿った最適なプランのご提案をいたします。

ご相談者様の借入状況や収入等から借入可能額を決定し、決定した金額に沿って購入する物件探し、注文住宅であれば土地探しから建物打合せ等を行っていただきます。事前審査の資料作りもこちらで全て作成し、金融機関のご案内もさせていただきます。

事前審査が通過すれば物件の契約を行い、金融機関の本審査へと移ります。

金融機関より本審査の承認がおりましたら物件の決済、引き渡しへと進みます。引っ越しが完了すれば、晴れてご新居での生活がスタートです‼️

秘密厳守の上、現在の借入状況や返済状況、収入等その他お悩みに付随した現在の状況に関して伺います。

住宅ローンに関する疑問や悩み、不安、漠然とした悩みでもOK‼️先ずは何でもご気軽にご相談下さい。

ご相談者様の状況や希望を考慮の上、解決策のご提案をさせていただきます。新築戸建が欲しい、中古マンションが欲しい、とにかく借金の問題を解決したいなど、ご相談者様の悩みや要望は様々です。住宅ローンコンサルタントが状況に沿った最適なプランのご提案をいたします。

ご相談者様の借入状況や収入等から借入可能額を決定し、決定した金額に沿って購入する物件探し、注文住宅であれば土地探しから建物打合せ等を行っていただきます。事前審査の資料作りもこちらで全て作成し、金融機関のご案内もさせていただきます。

事前審査が通過すれば物件の契約を行い、金融機関の本審査へと移ります。

金融機関より本審査の承認がおりましたら物件の決済、引き渡しへと進みます。引っ越しが完了すれば、晴れてご新居での生活がスタートです‼️

\CLICK/