Q&A スマモゲよくあるご質問

- 住宅ローンの相談、審査をお願いすると料金は発生しますか?

-

相談も審査も無料で行っております。

成功報酬制をとっておりますのでご安心してお問い合わせ下さい。 - カードローンや車のローンなど借金がありますがローンを組むことはできますか?

-

借入があるという理由だけで諦める必要はありません。

ご状況によっては借入を住宅ローンに一本化し、月々の返済額を抑えられる場合があります。 - 過去に審査に落ちたことがあるのですが大丈夫ですか?(不動産会社や銀行から審査を断られた)

-

過去に否決された方でも、諦める必要はありません。

否決の原因を確認したうえで、ご状況に合った進め方をご提案します。 - 転職し勤続年数が短いですが、住宅ローンは借りられますか?

-

勤続年数が1年未満でも、条件によっては住宅ローンを進められる場合があります。

勤続年数が短くても諦めないでください。 - 妻に内緒の借金がありますがバレずに住宅ローンの融資を受けることはできますか?

-

ご事情に配慮し、可能な範囲で知られにくい形で進める方法をご提案できます(ご状況や審査内容により異なります)。本当はご家族に話せるのが一番ですが、まずはひとりで抱え込まずご相談ください。

- 夫婦揃って借金があります、何とかなりますか?

-

ご夫婦それぞれの借入も、条件が合えば住宅ローンに一本化できる場合があります。

- 自己資金も貯金もありません。引越し費用も不安です。何とかなりますか?

-

自己資金や頭金がなくても進められる場合があります。

引っ越しに伴う費用についても、ご状況に応じて進め方を確認できます。 - 出張面談は有料ですか?

-

相談はもちろんのこと出張面談も無料にて行っております。

ご安心してお問い合わせ下さい。 - 信用情報に「異動」や延滞の記録がありますが、住宅ローンは組めますか?

-

信用情報の記録が残っている間は審査通過が難しいのが現実です。延滞・債務整理の記録は完済から5年間、自己破産はKSCで最大10年間残ります。ただし「今すぐは難しい」というだけで、記録が消えた後に審査を通す方法はあります。スマモゲでは回復時期の見極めと、それまでにやるべきこと(クレジットヒストリーの構築・返済比率の改善等)のロードマップをご提案しています。

- 自営業(個人事業主)・フリーランスでも住宅ローンは組めますか?

-

はい、自営業・フリーランスの方でも住宅ローンは組めます。一般的には直近3年分の確定申告書の提出が求められ、赤字の年があると不利になります。また「年収」ではなく確定申告に基づく「所得」が審査基準になるため、節税で所得を低く申告していると借入可能額が下がります。特におすすめなのがフラット35で、雇用形態の条件がなく勤務期間が短くても申込可能です。

- 電話やLINEだけで相談できますか?対面でなくても大丈夫ですか?

-

はい、お電話・LINE・メールでのご相談が可能です。漠然としたお悩みでも構いません。秘密厳守の上、現在の状況をお伺いします。問い合わせフォームでは匿名(ニックネーム)でのご相談も受け付けております。出張面談も無料で全国対応しております。

- 年収いくらから住宅ローンは組めますか?最低ラインはありますか?

-

フラット35なら年収制限がなく、年収200万円台でも申込可能です。年収300万円の場合、借入可能額の目安は1,500万~2,200万円程度です。ポイントは返済比率で、年収400万円以上なら35~40%以下、400万円未満なら30%以下が基準です。配偶者との収入合算やペアローンを使えば借入可能額を大幅に増やすこともできます。実際に年収362万円のシングルマザーの方が注文住宅購入に成功した実績もあります。

- 債務整理(任意整理・個人再生)の経験がありますが、住宅ローンは組めますか?

-

債務整理の記録が残っている間(完済から5年間)は審査通過が極めて困難です。自己破産の場合はKSCに最大10年間官報情報が残ります。ただし記録が消えた後であれば住宅ローンを組める可能性は十分にあります。まずは信用情報の開示請求(CIC: 1,000円・JICC: 1,000円・KSC: 1,124~1,200円)で現状を確認することが第一歩です。

- 仮審査と本審査は何が違いますか?

-

仮審査は金融機関(銀行)が行う簡易チェックで、年収・返済比率・勤務先・信用情報を確認します(即日~1週間程度)。本審査は保証会社が行うことが多く、信用情報の精査・物件の担保評価・団信加入可否などより厳しく審査されます(1~3週間程度)。仮審査では見つからなかった問題が本審査で発覚するケースもあるため、仮審査通過を過信しないことが重要です。

- 携帯電話料金の未払いでも住宅ローンの審査に影響しますか?

-

はい、大きく影響します。スマホの機種代を分割払いにしている場合、通信料の未払いはクレジット契約の延滞と同じ扱いになります。引っ越しで請求書が届かなくなった、友人に名義を貸して相手が滞納していた…といったケースも多いです。3ヶ月以上の長期延滞は「異動」として記録され、完済から5年間消えません。審査前にCIC(1,000円・ネットで即日取得可)で信用情報を確認しておくことをおすすめします。

- 審査に出す前にやっておくべきことはありますか?

-

主に4つあります。①信用情報を開示請求して確認する(CIC・JICC・KSCの3機関、本人開示は審査に一切影響しません)。②完済できる借入は完済し、キャッシング枠やカードローンの契約を解約する(枠が残っているだけでもマイナス評価になる場合があります)。③返済比率を計算しておく。④手当たり次第に審査に出さない(半年に3件以上の申込はマイナス評価)。不安がある場合は、まずスマモゲにご相談ください。

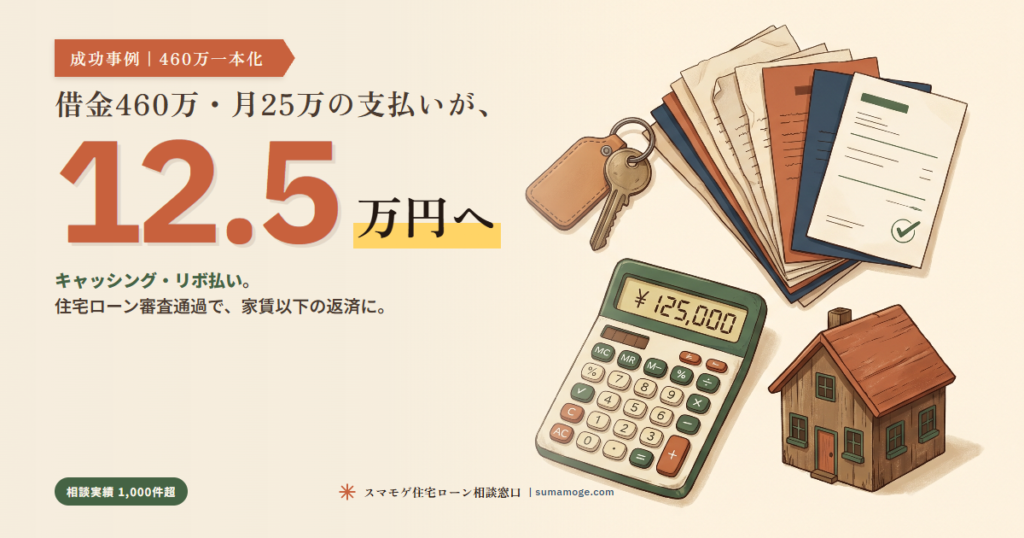

過去のご相談者様の成功事例はこちらから⇊