「たった3,000円のクレカの引き落とし遅れで、住宅ローン審査に落ちた」

信じられないかもしれませんが、実際にあった話です。

住宅ローンの審査で金融機関がチェックするのは借入額の大きさではありません。見ているのは「延滞した回数」と「延滞した期間」。金額が3,000円でも30万円でも、延滞は延滞として信用情報に記録されます。

この記事では、過去何百件と審査のお手伝いをしてきた経験から、延滞回数ごとの審査への影響と、延滞歴がある方が住宅ローンを通すための具体的な対処法をお伝えします。

数千円でも延滞は延滞|金額ではなく「回数と期間」で判定される

住宅ローンの審査で金融機関が確認するのは、CIC・JICC・KSCという3つの信用情報機関に登録された借入と返済の履歴です。

ここに記録されるのは「いつ、何日遅れたか」であって「いくら遅れたか」ではありません。

つまり3,000円のクレカ引き落とし遅れも、30万円のローン延滞も、同じ「延滞1回」としてカウントされるということ。

よくある誤解が「通知が来てから払ったから大丈夫」というもの。残念ながら、引き落とし日を1日でも過ぎた時点で延滞として記録される可能性があります。借入先から「大丈夫ですよ」と言われても、それは借入先との関係の話。住宅ローン審査では別の基準で判断されます。

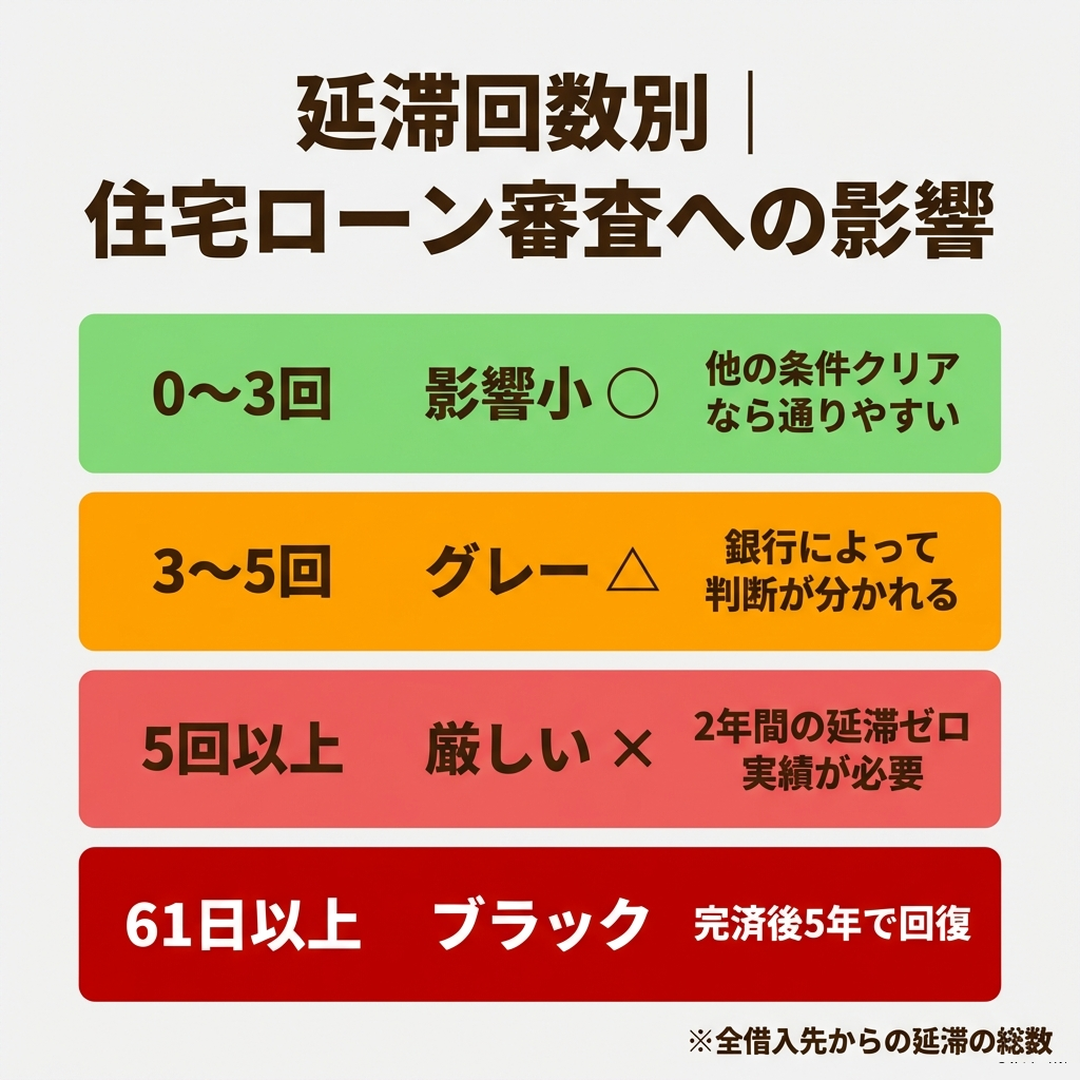

延滞回数別の審査への影響|0回〜5回以上まで

延滞の回数によって、住宅ローン審査への影響は大きく変わります。

以下は過去の相談実績から導き出した目安です。あくまで経験則ですが、一つの判断材料にしてください。

短期延滞0〜3回|影響は比較的小さい

過去・現在の信用情報から短期延滞が0〜3回程度であれば、大目に見てくれる金融機関は多いです。返済遅れ以外の審査基準(年収、勤続年数、返済比率)をクリアしていれば、比較的審査に通りやすい状況。

短期延滞0〜3回は審査に大きな影響なし。ただし他の条件もクリアが前提。

ただし注意点が一つ。メガバンクやネット銀行など金利が安い金融機関は審査が厳しく、1回の延滞でも落とされるケースがあります。

「金利が安いところに申し込みたい」という気持ちはわかりますが、延滞歴がある場合は金融機関の選び方が重要です。

短期延滞3〜5回|銀行によって判断が分かれるグレーゾーン

3〜5回の短期延滞がある場合は、審査に悪影響を及ぼす可能性が高くなります。

銀行によって判断が異なり、通る場合もあれば通らない場合もあるのが現状。審査に出してみないとわからないケースです。

3〜5回は審査に悪影響あり。金融機関によって判断が分かれる。

このゾーンの方は自分で適当に銀行を選んで申し込むと、否決の履歴だけが増える危険があります。否決履歴自体も信用情報に残るため、闇雲に申し込むのは逆効果。延滞回数に応じた金融機関選びが必要です。

短期延滞5回以上|審査通過はかなり厳しい

5回以上の短期延滞があると、ほとんどの金融機関で審査通過は困難です。

この場合は最低2年間、延滞ゼロの返済実績を積み重ねてから住宅ローンの申し込みを検討する必要があります。

正直に言えば、ここまで延滞が重なると審査に通ればラッキーというレベル。ただし「絶対に無理」ではありません。

※これらの回数は1社からの数字ではなく、過去・現在を含めた全借入先からの延滞の総数です。

長期延滞(61日/3ヶ月以上)|ブラック状態

返済日から61日以上、または3ヶ月以上延滞した場合は、信用情報に「異動」と記載されます。いわゆるブラックリスト入りの状態。

この状態では住宅ローンの融資を受けることはほぼ不可能です。

債務整理や自己破産も同様にブラック状態になります。

- 長期延滞の場合

-

延滞した借入を完済してから5年経過すれば信用情報から消え、住宅ローンの申し込みが可能に。

- 債務整理の場合

-

債務整理した借入を完済後5年経過で信用情報から消える。ただしスーパーホワイト※への対処が必要。

- 自己破産の場合

-

自己破産から10年経過で信用情報から消える。KSC(全国銀行個人信用情報センター)は10年間保持。

※スーパーホワイトとは、クレジットカードなどの利用履歴が一切ない状態のこと。長期間借入ができない期間があると、信用情報が空白になり「過去に何かあったのでは?」と疑われる原因になります。解消後は小額のクレジット利用で実績を作る対処が必要です。

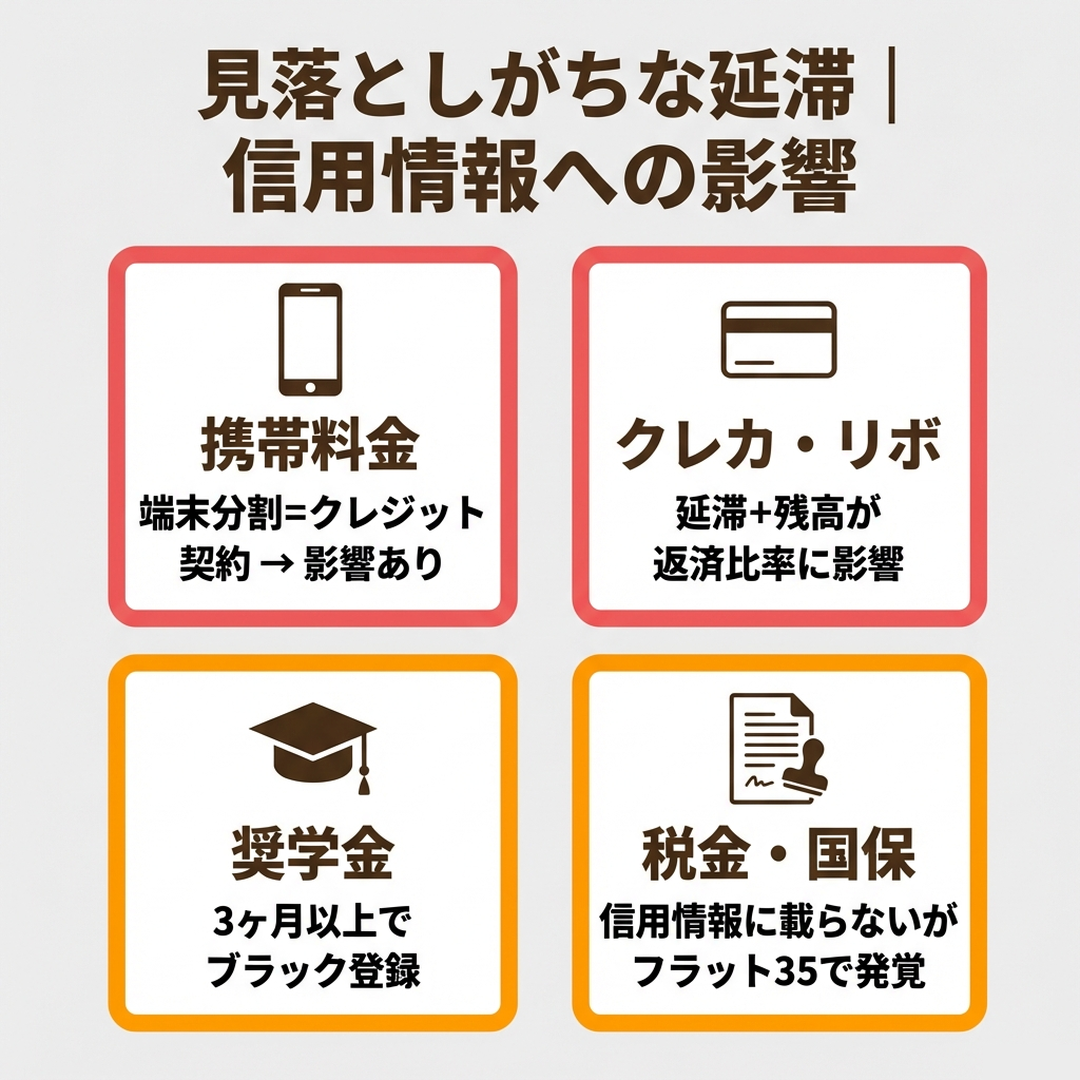

見落としがちな延滞|携帯料金・奨学金・税金の影響

「借金の延滞はない」と思っていても、意外なところに落とし穴があります。

実際の相談でも「自覚のない延滞」で審査に落ちるケースは少なくありません。

携帯料金の延滞|端末分割が信用情報に影響する

携帯電話の料金には「通信料」と「端末の分割代金」が含まれています。

端末の分割払いはクレジット契約なので、支払いが遅れると信用情報に延滞として記録されます。月々の通信料の遅れは信用情報には影響しませんが、端末代と一括請求されている場合は全額が延滞扱いになるケースも。

「携帯代を1回遅れただけなのに…」という相談は本当に多いです。

⇊携帯延滞から住宅ローンを通した実例はこちら⇊

クレジットカード・キャッシング・リボ払いの延滞

クレジットカードのショッピング利用、キャッシング、リボ払い。これらはすべて信用情報に記録されています。

リボ払いの最低返済額だけを払い続けている方は、延滞はなくても「借入残高が多い」と判断されるリスクがあります。リボの残高は返済比率の計算にも含まれるため、住宅ローンの借入可能額にも影響します。

奨学金の延滞|3ヶ月以上でブラックリスト入り

日本学生支援機構(JASSO)の奨学金は、延滞が3ヶ月以上続くとKSC(全国銀行個人信用情報センター)に事故情報として登録されます。

奨学金は「借金」という意識が薄い方が多いのですが、れっきとしたローン。延滞すれば住宅ローン審査にもしっかり影響します。

税金・国民健康保険の滞納|信用情報には載らないが要注意

住民税や固定資産税、国民健康保険料の滞納は、CICやJICCなどの信用情報機関には登録されません。

ただしフラット35の審査では直近の納税証明書が求められるため、税金の滞納があると審査書類の段階で発覚します。民間の銀行でも一部は確認するケースがあるので、滞納がある場合は申し込み前に解消しておくのが鉄則。

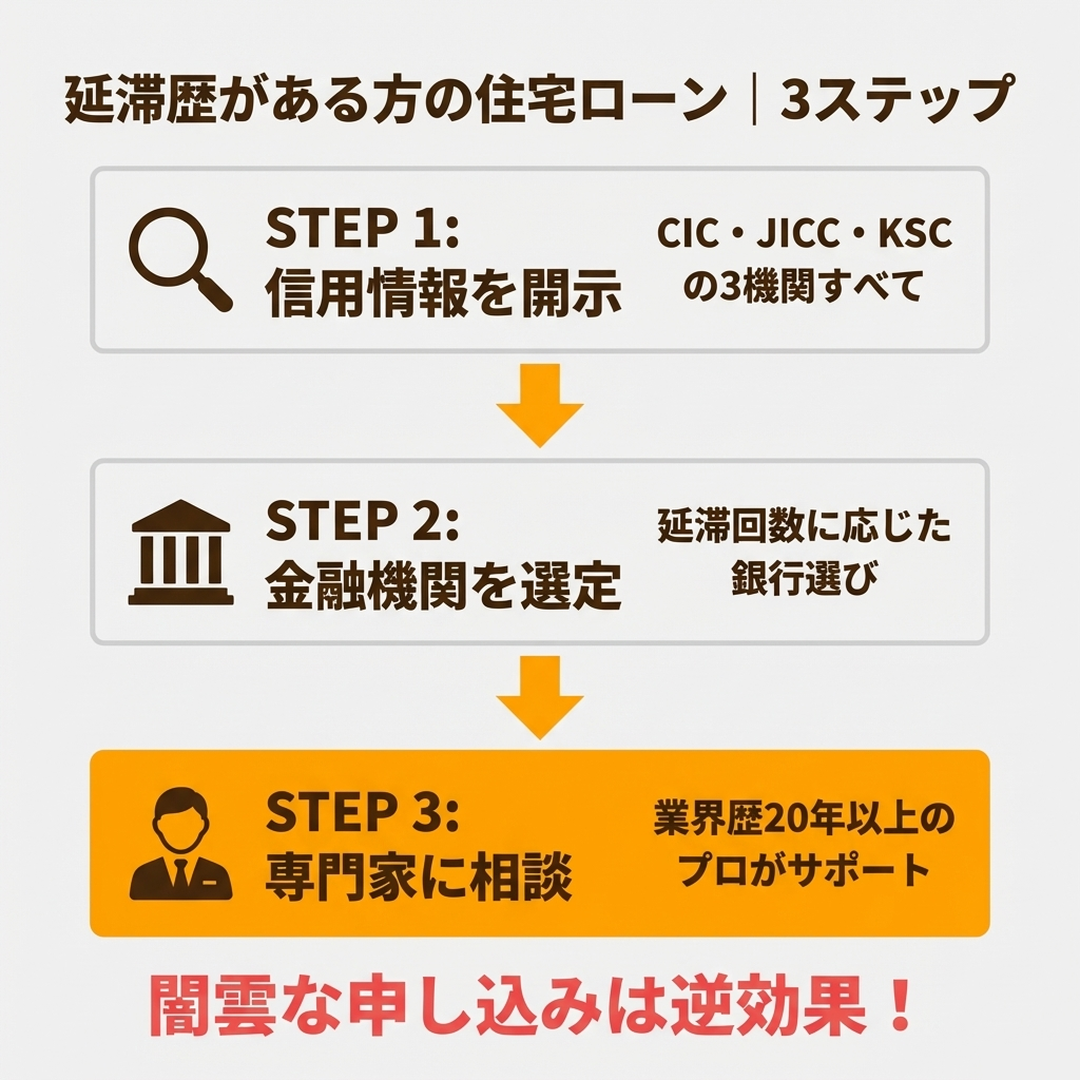

延滞歴があっても住宅ローンを通すための3ステップ

延滞があるからといって、住宅ローンを諦める必要はありません。

大切なのは自分の信用情報を正確に把握して、適切な対策を打つことです。

ステップ1: 信用情報を3機関すべてで開示する

まず、自分の延滞回数や期間を正確に把握しましょう。

信用情報機関は3つあり、金融機関によって参照先が違います。すべて開示しないと全体像がわかりません。

- CIC

-

クレジットカード会社・信販会社が主に利用。ネットで即日開示可能。

- JICC

-

消費者金融が主に利用。アプリで開示請求が可能。

- KSC

-

銀行・信用金庫が利用。郵送またはネットで開示請求。

⇊信用情報の開示請求と確認手順の詳細はこちら⇊

ステップ2: 延滞回数と期間から金融機関を選定する

延滞の状況に応じて、申し込むべき金融機関は変わります。

短期延滞0〜3回なら選択肢は広い。3〜5回なら柔軟に審査してくれる金融機関を選ぶ必要がある。5回以上なら2年間の延滞ゼロ実績を作ってから再チャレンジ。

ここで最もやってはいけないのが「とりあえず金利が安い銀行に申し込む」こと。

メガバンクやネット銀行は金利が安い反面、審査が厳しいです。延滞歴があるのに最初からここに申し込むと、否決履歴だけが積み重なり、どんどん不利になります。

ステップ3: 住宅ローンの審査に実績がある専門家に相談する

延滞歴がある方の住宅ローン審査は、正直なところ自力で通すのはかなり難しいです。

どの金融機関が延滞歴のある方に柔軟か、どの時期に申し込むべきか、返済比率をどう調整するか。これらは一般的な情報サイトでは書けない、実務経験に基づく判断が必要になります。

実際に、延滞歴がある状態で相談に来られ、住宅ローンの審査を通過した方はたくさんいらっしゃいます。

借金が複数あった方が住宅ローン1本にまとめることで、借金+家賃の月の支払いが半分以下になったケースも。

⇊借金850万・6件の借入から住宅ローンで支払い半減した実例⇊

延滞が不安な方は、まず信用情報の確認から

延滞の回数や期間によっては、住宅ローンの審査に通る可能性は十分にあります。

大切なのは「自分が今どの状態にいるのか」を正確に知ること。信用情報の開示は1,000円程度でできるので、まずは確認してみてください。

そのうえで「対処が必要」「金融機関の選び方がわからない」という方は、スマモゲ住宅ローン相談窓口にご相談ください。

業界歴20年以上のプロが、あなたの信用情報の状態に合わせた金融機関の選定と審査申し込みをサポートします。

- 相談実績

-

1,000件以上(延滞歴あり・借金あり・低年収の方を中心に対応)

- 審査通過率

-

信用情報に問題がない方の審査通過率90%超

- 費用

-

相談料・着手金無料。完全成功報酬。全国対応。

\無料相談受付中/

⇊関連記事⇊

よくある質問

1回・数千円の延滞でも住宅ローンに影響する?

影響する可能性があります。金額の大小ではなく「61日以上」続いたかどうかが分かれ目なんです。ただ短期の1〜2回なら信用情報に異動は付かず、時間が経てば審査可能になります。諦めないでください!

延滞の記録はいつ消える?

短期延滞の記録は完済から約2年、異動(長期延滞)の記録は完済から5年、KSC(全国銀行個人信用情報センター)は最長10年残ります。まず自分の信用情報を開示して現状を把握することが最初の一歩です。

延滞5回以上あると絶対にもう住宅ローンは組めない?

今すぐは厳しいですが、最低2年程度は空けて信用情報の回復を待てば可能性があります。スマモゲではこうした「今は難しいが、いつ動けばいいか」を具体的に提案できますよ。時間を味方につけましょう!

信用情報の開示は自分でできる?

できます!CIC・JICC・KSCそれぞれネットや郵送で1,000円程度で開示できるんです。3機関すべて開示することで、どこの延滞が残っているかを正確に把握できます。開示結果を持って相談に来ていただければ話が早いですよ。

延滞歴があることを隠して申し込むとバレる?

100%バレます!金融機関は審査時に必ず信用情報を照会するので、申告していない借入や延滞があれば「虚偽申告」と判断されます。虚偽申告は一発で否決、しかもその銀行では二度と審査を受けられません。正直に現状を伝えて戦略を立てるのが正解です。

その他の事例やお悩み、住宅ローンに関する記事は下記から