「借金があるから、住宅ローンは無理だろう…」

そう思って住宅購入を諦めていませんか?

実は、借金がある状態で住宅ローンの審査に通り、マイホームを手に入れた方はたくさんいらっしゃいます。

スマモゲ住宅ローン相談窓口には「借金があって審査に通るか不安」「一度審査に落ちてしまった」というご相談が日々届きます。

そして、そうした方の多くが実際に住宅ローンを組んでマイホームを購入されています。

この記事では、借金がある方が住宅ローン審査に通るために知っておくべきことと、実際に借金ありで審査を通した事例を紹介します。

借金があっても住宅ローンは組める

まず知っておいてほしいのは、借金がある=住宅ローンが組めない、ではないということです。

住宅ローンの審査で重要なのは「借金があるかどうか」ではなく、「返済比率が基準内に収まるかどうか」です。

返済比率とは、年収に対する年間返済額の割合のこと。住宅ローンの返済額だけでなく、既存の借金の返済額も含めた合計で計算されます。

つまり、借金があっても返済比率が基準内に収まれば審査に通る可能性はあります。

問題は、借金が多くて返済比率がオーバーしてしまうケース。でも、そのケースでも対処法はあります。

実際に借金ありで住宅ローンを通した事例

「本当に借金があっても通るの?」と疑問に思う方のために、スマモゲで実際に対応した事例を紹介します。

最初は「もう無理だ」と思っていた方ばかりです。

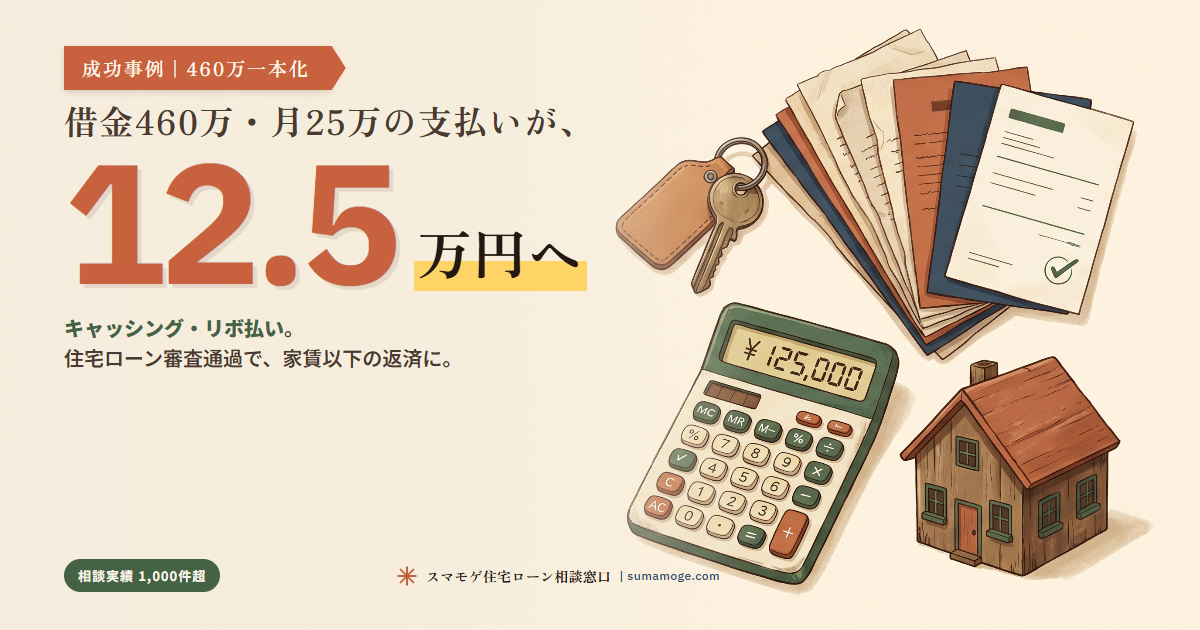

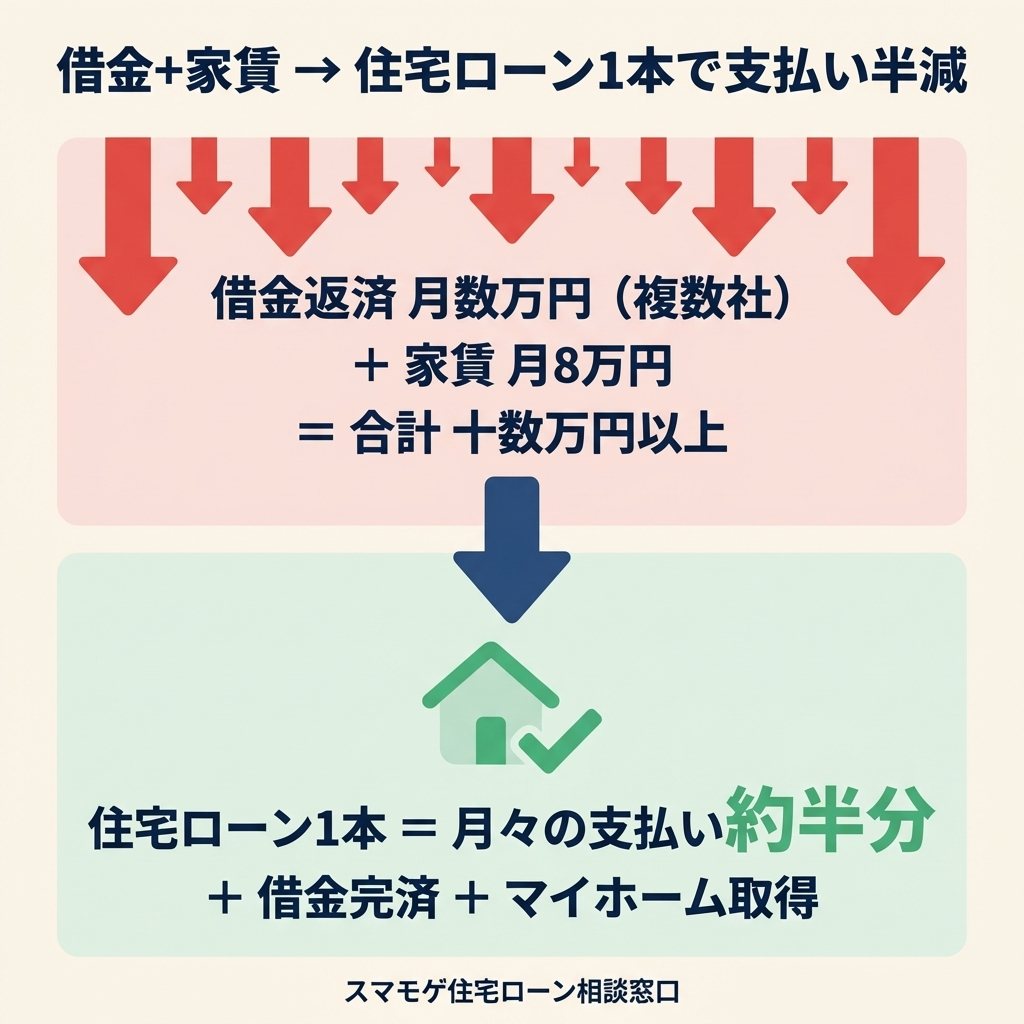

事例1|複数の借金を住宅ローンに一本化して支払い半減

消費者金融やカードローンなど複数の借入があり、毎月の借金返済+家賃の支払いに苦しんでいた方。

不動産会社で「借金があるから無理」と断られ、スマモゲに相談。

⇊ この事例の詳細はこちら ⇊

事例2|借金が原因で審査否決→別の方法で審査通過

借金が原因で住宅ローンの審査に否決。「もう家は買えない」と諦めかけていた方がスマモゲに相談。

状況を詳しくヒアリングし、対処法を提案した結果、住宅ローンの審査を通過。建て替えに成功されました。

⇊ この事例の詳細はこちら ⇊

事例3|婚約者に言えない借金を抱えたまま住宅購入

結婚を控えているが、婚約者に言えない借金がある。

「バレずに住宅ローンを組めるのか?」という相談から、家族に知られることなく借金問題を解決し、マイホームを購入された事例です。

⇊ この事例の詳細はこちら ⇊

事例4|勤続半年未満+借金ありでも審査通過

転職して勤続年数が半年に満たない上に借金もある。

一般的には「勤続1年以上」が審査の目安とされる中、スマモゲの対応で審査を通過した事例です。

⇊ この事例の詳細はこちら ⇊

上記はあくまで一例です。

スマモゲでは借金の金額や種類、年収、勤務先などの状況に応じて、一人ひとりに合った方法で住宅ローンの審査を通しています。

「自分のケースでも大丈夫?」と思った方は、まずご相談ください。

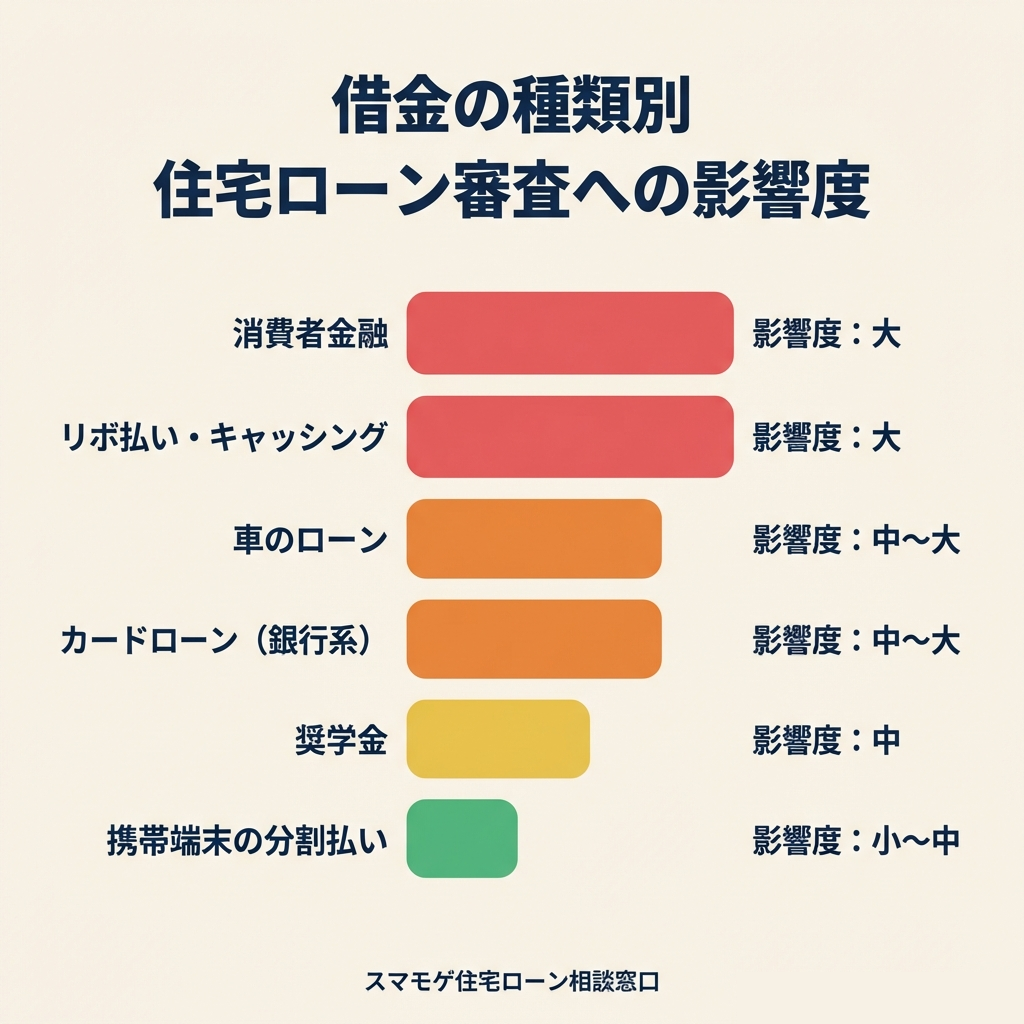

借金の種類別|住宅ローン審査への影響

借金と一口に言っても、種類によって住宅ローン審査への影響度は異なります。

- 借金の種類と審査への影響

-

消費者金融(アコム・プロミス等)

→ 影響度:大。金融機関の印象が悪く、返済比率にも直接影響。

クレジットカードのリボ払い・キャッシング

→ 影響度:大。キャッシング枠があるだけでもマイナス評価の場合あり。

車のローン

→ 影響度:中〜大。金額次第で返済比率を大きく圧迫。

奨学金

→ 影響度:中。返済比率に含まれるが、金融機関によっては比較的寛容。

携帯端末の分割払い

→ 影響度:小〜中。金額は少ないが、延滞していると信用情報にキズがつく。

カードローン(銀行系)

→ 影響度:中〜大。利用額だけでなく、契約自体がマイナスになる場合あり。

特に注意が必要なのは消費者金融とリボ払いです。

金額が少なくても「消費者金融から借りている」という事実自体が審査に不利に働くケースがあります。

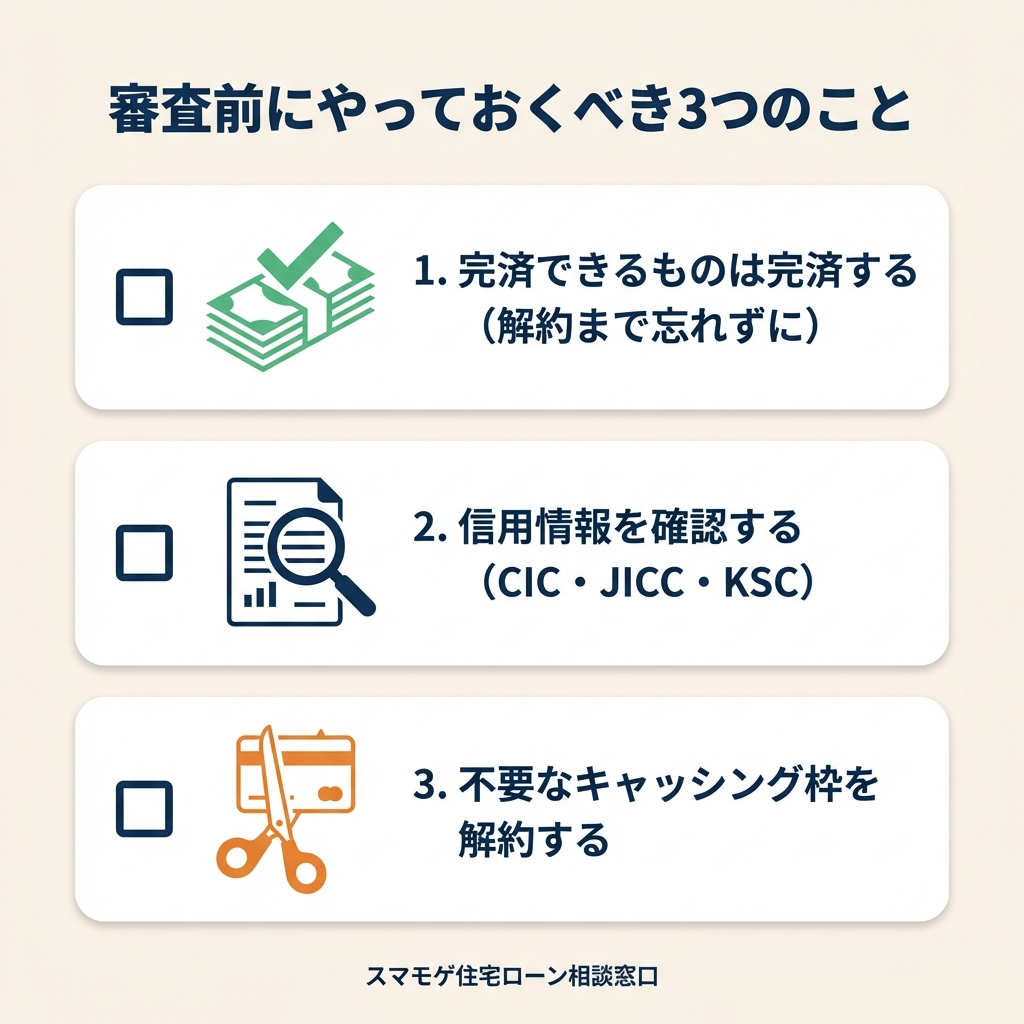

自分でできる対策|審査前にやっておくべきこと

借金がある状態で住宅ローンの審査を受ける前に、自分でできる対策があります。

1. 完済できるものは完済する

少額のカードローンやリボ払いなど、完済できる借金は審査前に完済しておくのが最も効果的です。

完済したら必ず解約まで行ってください。枠が残っているだけでもマイナスになる場合があります。

2. 信用情報を確認する

自分の信用情報に延滞や異動の記録がないか、事前に確認しておきましょう。

CIC・JICC・KSCの3つの信用情報機関で開示請求ができます。

⇊ 信用情報の確認方法と見方を詳しく解説 ⇊

3. 不要なキャッシング枠を解約する

使っていないクレジットカードのキャッシング枠は、実際に借入がなくても「借入可能額」として審査に影響する場合があります。

不要な枠は解約しておきましょう。

「完済してから」では解決しない方へ

一般的なアドバイスでは「借金を完済してから住宅ローンに申し込みましょう」と言われます。

もちろん、それが理想的ではあります。

でも現実には、完済したくてもできない方が大勢います。

・毎月の返済で精一杯で、完済まで何年もかかる

・借金の返済+家賃で、貯金する余裕がない

・家賃を払いながら借金を返す生活に限界を感じている

・家族に内緒の借金があり、相談できる相手がいない

スマモゲ住宅ローン相談窓口は、まさにこうした方のためのサービスです。

「借金を完済してから」ではなく、借金がある今の状態から、住宅ローンの審査を通す方法を一緒に考えます。

具体的な方法はお一人おひとりの状況によって異なるため、この記事では詳しく書けませんが、借入がある方の住宅ローン審査を通すことはスマモゲが最も得意とする分野です。

実際に、先ほど紹介した事例のように借金を抱えた状態から住宅ローンを組んだ方は多数いらっしゃいます。

しかも、住宅ローンに一本化することで月々の支払いが借金+家賃の合計より下がったというケースも珍しくありません。

住宅ローン本審査で減額された人へ|借金を住宅ローンに組み込むと借入可能額が戻る仕組みで、この一本化の設計を詳しく解説しています。

正直にお伝えします|対応が難しいケース

すべてのケースで対応できるわけではありません。

以下の状況では今すぐの住宅ローンは難しい場合があります。

今すぐは難しいケース

・信用情報に「異動」が記録されている(債務整理・自己破産・3ヶ月以上の延滞)

・返済遅れが5回以上ある

・現在の借入額が年収を大幅に超えている

ただし、「今すぐは難しい」というだけです。

信用情報の回復時期や、借入を整理するためのロードマップをご提案することは可能です。

「いつになったら動き出せるか」を知るだけでも、気持ちは大きく変わります。

よくある質問

Q. 家族にバレずに借金問題を解決できる?

家族に知られずに対応することは可能です。

実際に、配偶者や婚約者に借金のことを伝えないまま住宅ローンを組み、マイホームを購入された方の事例もあります。

スマモゲでは相談者のプライバシーに最大限配慮して対応します。

Q. 借金を完済してからじゃないとダメ?

完済してからでなくても住宅ローンを組む方法はあります。

もちろん完済が理想的ですが、完済できない状況の方にこそスマモゲのサービスが必要です。

借金がある今の状態から住宅ローンの審査を通した実績が多数あります。

Q. 何社も審査に落ちているけど大丈夫?

過去に何社で審査に落ちていても、対応は可能です。

むしろ、落ちた理由が分かれば次に通すための対策が立てやすくなります。

ただし、短期間に多数申し込んでいる場合は照会履歴の影響があるため、タイミングを見て申し込む必要があります。

⇊ 審査に落ちた方の原因と対策はこちら ⇊

まとめ

借金があっても住宅ローンは組めます。

大切なのは、自分の状況に合った方法で、適切な金融機関に申し込むこと。

「借金を完済してから」と言われても完済できない。

「審査に落ちた」と言われてもどうすればいいか分からない。

そんな方のために、スマモゲ住宅ローン相談窓口は存在します。

借金があることを恥ずかしいと思う必要はありません。

まずはお気軽にご相談ください。あなたの状況に合った最適な方法をご提案します。

住宅ローンのお悩みはスマモゲにおまかせください

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・借入がある方の住宅ローン審査が最大の強み

・家族に知られたくない方のプライバシーに配慮

・相談料・着手金なし、完全成功報酬

・全国対応

\無料相談受付中/

⇊ 住宅ローン審査に通らない7つの理由と対策 ⇊

⇊ その他の成功事例はこちら ⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から