「住宅ローン 審査 甘い」「住宅ローン 通りやすい銀行」——こう検索すると、銀行を1位から順に並べたランキング記事がずらりと出てきます。

でも、日々このお手伝いをしている立場から先に本音を言うと、「どの銀行なら誰でも甘く通る」という順位は存在しません。通りやすさは銀行選びより、申し込む前に自分の状態をどう整えるかで大きく変わるからです。ネット銀行が上位に並ぶランキングを見たら、むしろ注意してください。

この記事では、金融機関タイプごとの「通りやすさの質」の違いをフラットに整理したうえで、ランキングを探しても通らない人に共通する原因と、借金を今すぐ完済できなくても審査を通しやすくする”整え方”まで、現場の目線で解説します。

まず結論|「審査が甘い銀行」は存在しない。でも”相対的に通りやすい”金融機関はある

身も蓋もない話ですが、「審査が甘い=誰でも通る」という銀行はありません。どの金融機関にも独自の審査基準があり、返済能力と信用情報を必ず確認します。「甘い銀行ランキング」を信じて手当たり次第に申し込むのは、いちばん危険なやり方です。

ただし、「何を重く見るか」の比重は金融機関のタイプによって違います。だから同じ人でも、A行では否決・B行では承認、ということが実際に起こります。ここを「甘い/厳しい」の一本の順位で語るからネットのランキングは当たらないのです。まず押さえるべきは、次の3点です。

- 通りやすさは「銀行のランク」ではなく「あなたと金融機関の相性」で決まる——年収・勤続・借入・信用情報のどこに不安があるかで、合う金融機関は変わります。

- ネット銀行は「甘そう」に見えても、審査が甘いとは限らない——低金利で人気ですが、その分だけ属性を重視する傾向が見られることもあります。オンライン完結でも、通りやすさは金融機関・保証会社によって異なります。

- 同時にあちこち申し込むのは避けたい——短期間の複数申込みは信用情報に照会記録が残り、審査で慎重に見られる可能性があります(後述)。

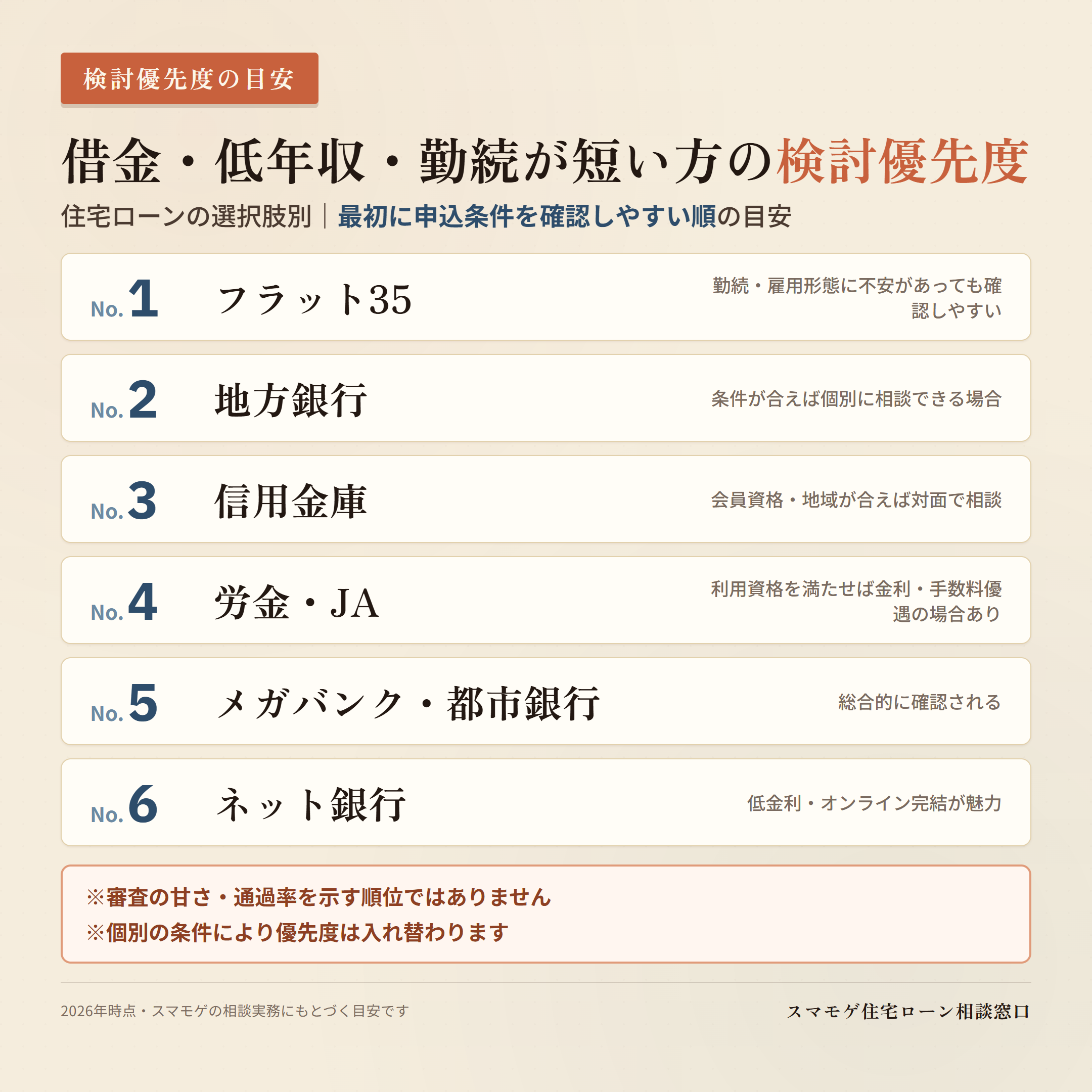

住宅ローン審査が甘い順?あえて付ける「検討優先度」ランキング

「結局、どこから確認すればいいの?」という方に向けて、借金・低年収・勤続年数の短さなどに不安がある方の検討優先度を、住宅ローンの選択肢別に並べました。これは審査の甘さや通過率を示す順位ではなく、申込条件の確認しやすさや、個別事情を相談できる余地をもとにした目安です。

| 優先度 | 商品・金融機関タイプ | 最初に確認しやすい理由(相対的な傾向) | 注意したい点 |

|---|---|---|---|

| 1 | フラット35 | 勤続年数や雇用形態に不安がある方が、最初に申込条件を確認しやすい候補 | 返済負担率・信用情報・物件の技術基準の審査はある |

| 2 | 地方銀行 | 営業地域や商品条件が合えば、借入状況を含めて個別に相談できる場合がある | 銀行・保証会社による差が大きい。営業エリア内の物件・居住が前提 |

| 3 | 信用金庫 | 営業地域や会員資格を満たせば、対面で事情を相談しやすい候補 | 地域密着でも「審査が甘い」という意味ではない。基準は明確化している |

| 4 | 労金・JA | 利用資格を満たす方は、金利や手数料の優遇を受けられる場合がある | 審査基準が緩くなるとは限らない |

| 5 | メガバンク・都市銀行 | 勤続1年以上を目安とする商品もある | 年収・勤務状況・既存借入などを総合的に確認される |

| 6 | ネット銀行 | 低金利とオンライン完結が魅力 | 個別事情を対面で補足しにくい商品もある。審査方法は銀行・保証会社ごとに異なる |

補足すると、「メガバンクは勤続3年から」というのは今では古い情報です。多くの金融機関が勤続1年以上を目安にしており、フラット35や一部の地銀では1年未満でも検討の余地があります。ただし、申込要件を満たすことと審査に通ることは別で、勤務状況や収入の安定性を総合的に判断されます。また、金利の低さだけで審査の通りやすさは判断できません。低金利の商品ほど属性を重視する傾向が見られることもあります。

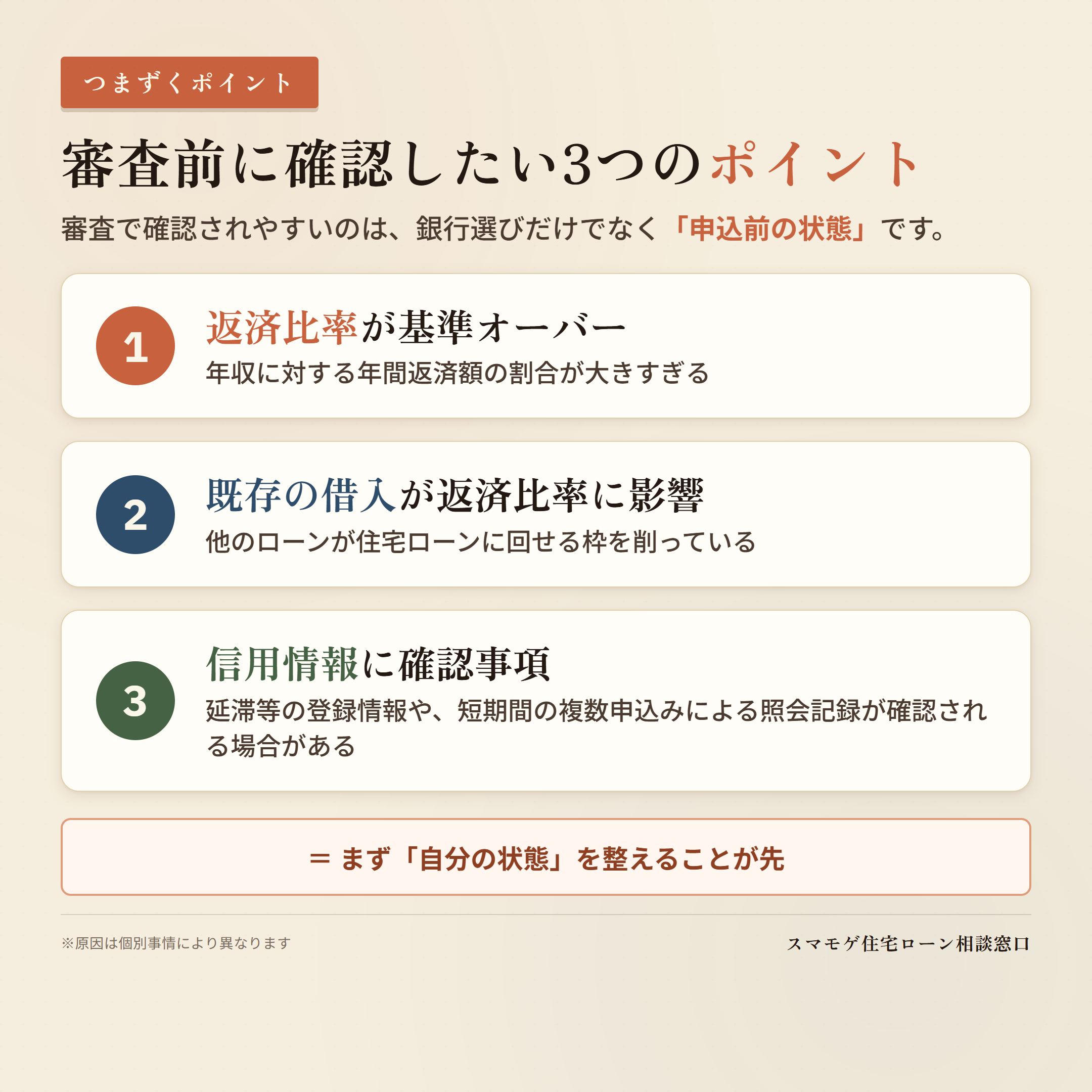

「通りやすい銀行」を探しても通らない人の共通点

タイプ別の傾向を押さえても、それだけでは通らない人がいます。相談現場で「どの銀行でも引っかかる」方に共通しているのは、銀行選び以前の”自分の状態”に原因があるケースです。主に次の3つです。

① 返済比率が基準を超えている

返済比率とは、年収に占める年間返済額(住宅ローン+他の借入すべて)の割合です。金融機関はここを非常に重く見ます。当窓口が2026年時点で扱う民間金融機関の審査実務では、年収400万円以上で35〜40%、400万円未満で30%前後が目安ですが、商品ごとに異なります。フラット35の公表基準(住宅金融支援機構)は年収400万円未満が30%以下、400万円以上が35%以下です。ここに車のローン・カードローン・分割払いなどが乗ってくると、住宅ローンに回せる枠が削られ、希望額が通らなくなります。

② 既存の借入が枠を圧迫している

「借金があると住宅ローンは無理」と思われがちですが、正確には借金の有無より、借入が返済比率をどれだけ圧迫しているかが問題です。ここが競合サイトの言う「他社ローンは完済しておきましょう」で、完済できる現金があればいいのですが、その現金がないからこそ悩んでいる——という肝心のところに、多くの記事は答えていません。

③ 信用情報に傷やクセがある

過去の延滞、短期間の複数申込み、債務整理の記録などが信用情報に残っていると、年収が高くても審査上不利になる可能性があります。とくに「審査が甘い銀行ランキング」を信じて何行も同時に申し込むのは避けたいところで、申込みに伴う照会記録が積み上がると、慎重に見られる要因になります。まずは自分の記録を確認することが先決です。

競合が言わない答え|通りやすさは”銀行選び”より”自分の状態を整える”で決まる

ここまでで、通りやすさの本当の主導権が「どの銀行を選ぶか」ではなく「どんな状態で申し込むか」にあることが見えてきたと思います。ランキング記事は前者しか語りませんが、審査の合否を実際に左右するのは後者です。

特に効くのが返済比率を下げること。同じ年収・同じ物件でも、返済比率が基準内に収まれば、これまで難しかった金融機関で承認に近づくことがあります。銀行を探し歩くより、この一点を整えるほうが、通過率にも借入可能額にも大きく効きます。

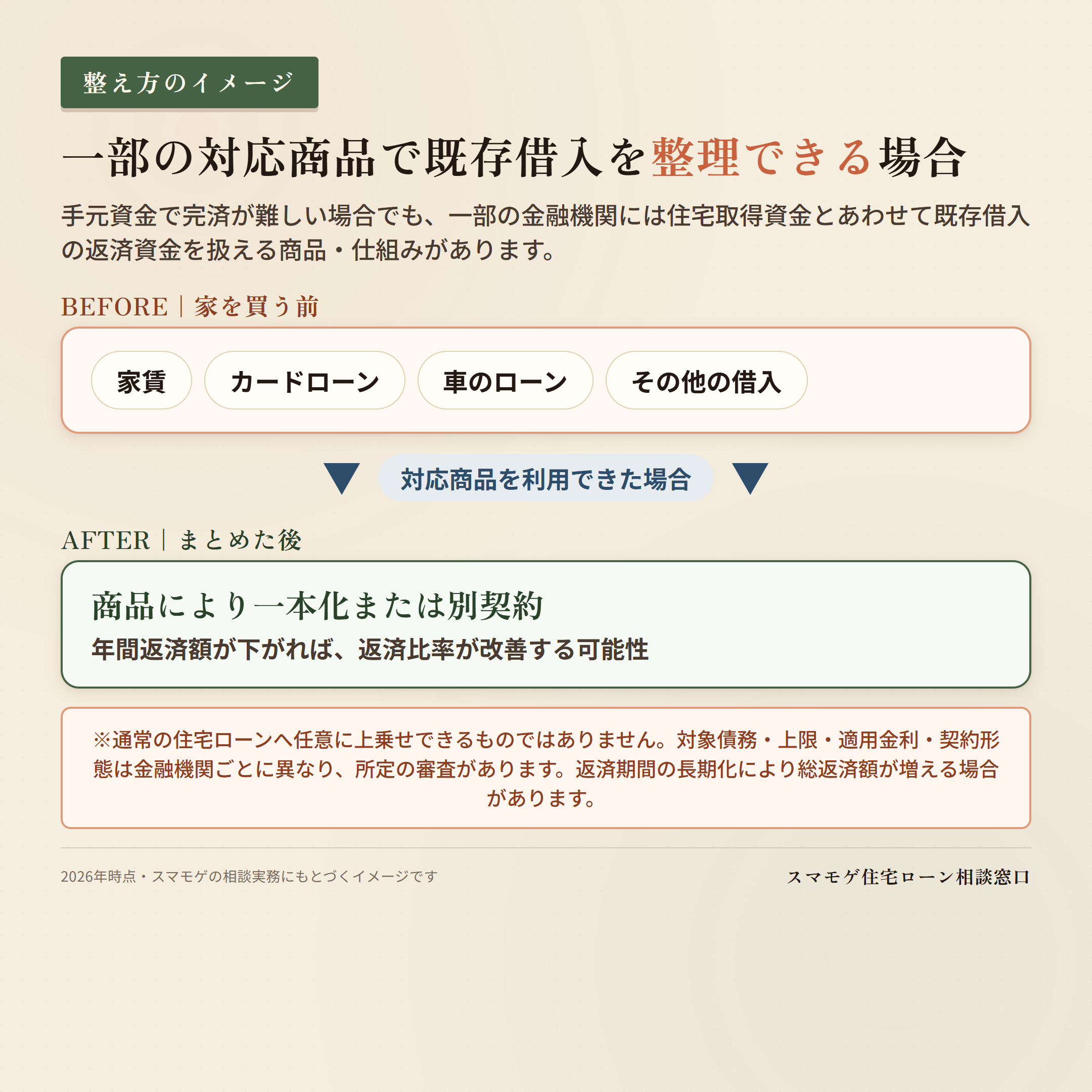

返済現金がなくても整える方法|住宅ローン内で借金を一本化して返済比率を最適化

では、完済する現金がない人はどうするか。ここが当窓口がいちばんお手伝いしているところで、既存の借金を住宅ローンにまとめて一本化する方法(対応する商品・仕組みがある場合)です。

一部の金融機関には、住宅取得資金とあわせて既存借入の返済資金を取り扱える商品・仕組みがあります。対象となる借入や上限、金利、契約形態は金融機関ごとに異なり、通常の住宅ローンへ任意に上乗せできるものではありません。所定の審査を経て、住宅の購入資金とあわせて既存の借入を整理でき、年間返済額が下がれば、返済比率を改善できる可能性があります。返済用の現金を別途用意しなくても対応できる場合がある、というのがポイントです。

| 今の状態(家を買う前) | 住宅ローンにまとめた後 | |

|---|---|---|

| 毎月の支払い | 家賃+バラバラの借金返済 | 住宅ローンの返済に一本化(商品により一本化または別契約) |

| 金利 | 借入ごとにバラバラ(高いものは年10%超も) | 適用金利は商品・契約部分により異なる |

| 毎月の返済総額 | 家賃と借金で高いまま | 下がるケースがある |

| 返済比率 | 他の借入が上乗せされ基準オーバー | 基準内に収まりやすくなる場合がある |

もちろん、誰でも無条件にできるわけではありません。物件価格とのバランスや、そもそもの返済能力は当然見られます。ただ、「借金があるから」と最初からあきらめていた人が、整え方を変えるだけで本命の金融機関に近づく——というのは、実際によくある話です。

⇊ 借金・低年収・審査落ちでも住宅ローンが通った14の逆転事例はこちら ⇊

この一本化の設計や、減額されたときの立て直しについては、次の記事で詳しく解説しています。

属性別|あなたが今できる”整え方”

「金融機関を1位から並べる」のではなく、不安の種類ごとに、まず何を確認して整えるかを整理しました。あくまで出発点の考え方で、最適解は個別事情で変わります。金融機関のタイプは”候補になり得る”ものとして挙げています。

借金がある方|返済比率と「一本化に対応する商品」の有無を確認

まず返済比率を確認し、圧迫がひどい場合は住宅ローンへの一本化で借入を整えられるかを検討するのが先です。そのうえで、事情を汲んでもらいやすい地銀・信金や、資格があれば労金・JAが候補になり得ます。どこを軸にするかは、借入内容と物件しだいです。

年収が低い方(300万円台以下)|借入を減らして返済比率の枠を空ける

返済比率の枠が小さくなりがちなので、他の借入を減らして枠を空けることが効きます。属性の比重が下がりやすいフラット35が候補になり得ます。

勤続年数が短い方(1年未満)|勤続要件と収入の見方を確認

「勤続3年ないと無理」は誤解です。勤続年数の比重が低いフラット35が候補になり得ます。転職に一貫性(同業種でのキャリアアップ等)があれば、地銀でも説明できる材料になります。ただし要件を満たすことと通過は別で、収入の安定性が総合的に見られます。

シングルマザーの方|収入算入と公的支援の扱いを確認

収入の算入方法や公的支援の扱いは金融機関で差が出ます。書面で加算できる手当(児童扶養手当など)はフラット35なら加味できる場合があります。まずは自分の収入がどう見られるかの確認からです。シングルマザーで住宅ローンを通す全知識もあわせてどうぞ。

自営業・転職直後の方|直近の確定申告と取引実績を確認

直近の確定申告の内容が鍵です。属性の比重が下がりやすいフラット35が候補になり得ます。地銀は取引実績があると説明材料になります。

過去に住宅ローン審査に落ちた方|まず原因特定から

やみくもに次を受けると申込みの照会記録が積み上がるだけ。否決の原因を特定してから次の一手を打つのが鉄則です。審査に落ちた人がやるべき「次の一手」と、仮審査に通ったのに本審査で落ちる原因を参考にしてください。

2026年の住宅ローン審査傾向|金利上昇下で銀行スタンスはどう変わったか

2026年は金利が上向きに動く局面が続いています。ここで押さえておきたいのは、金利が上昇すると、同じ借入額でも返済額が増える場合があるということ。そのため申込者側では、金利上昇も含めて返済比率と返済余力を確認しておくことが重要です。審査基準や審査金利の扱いは金融機関によって異なります。

裏を返せば、返済比率を整えておくことの効き目が、これまで以上に大きくなっているということでもあります。「金利が上がる前に」と焦って甘い銀行を探すより、自分の状態を整えて本命に臨むほうが、結果的に良い条件を引き出しやすくなります。金利上昇と借金の関係は金利が上がると借金がある人の住宅ローンはどうなる?で詳しく触れています。

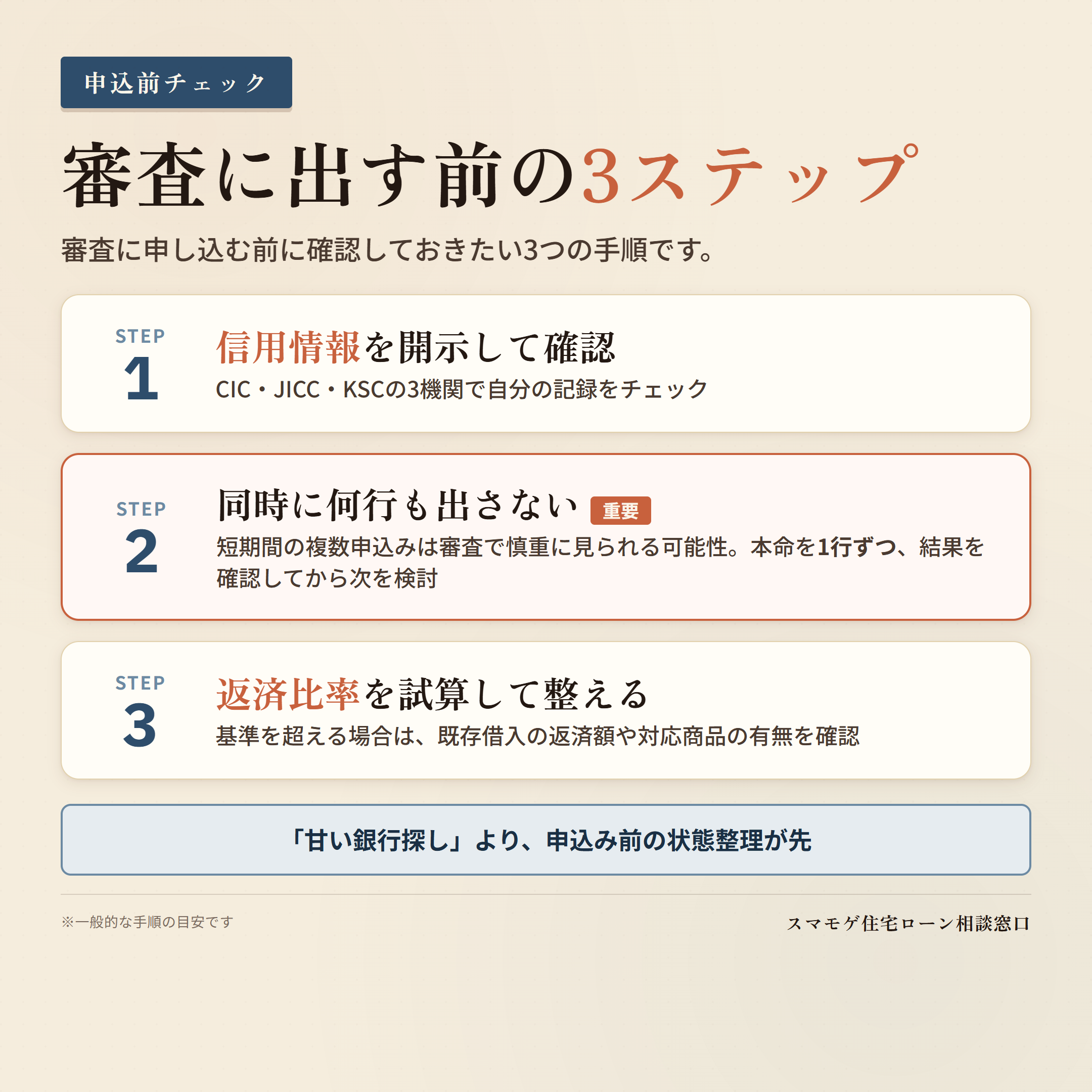

審査に申し込む前に必ずやるべきこと

どの金融機関に出すにしても、この3つを先にやっておくかどうかで結果が変わります。

1. 信用情報を開示して自分の記録を確認する

CIC・JICC・KSCの3機関に開示請求すれば、自分の延滞履歴や借入残高を確認できます。心当たりがある人ほど、動く前に一度チェックしてください。方法は信用情報の確認方法|CIC・JICC・KSCの開示請求と見方にまとめています。

2. 同時に何行も申し込まない(1行ずつ)

「数を打てば当たる」は住宅ローンでは通用しません。短期間に複数の照会記録が残ると、審査で慎重に見られる可能性があります(否決結果そのものが登録されるわけではありませんが、申込み・照会の記録は一定期間残ります)。だから本命を1行ずつ、通ったら次に低金利の行へ、という順番で進めるのが安全です。一般の記事とは逆のアドバイスですが、これが現場の鉄則です。

3. 返済比率を試算し、超えていれば整える

年間返済額(既存借入を含む)÷年収で、今の返済比率をざっくり出してみてください。基準を超えているなら、銀行を探す前に借入を減らす・一本化するなど”整える”ほうが先です。整え方が分からなければ、無理に自己判断せず相談してください。

よくある質問

住宅ローン審査が甘い銀行は本当にありますか?

「誰でも甘く通る」という銀行はありません。ただし、何を重く見るかの比重は金融機関のタイプで違い、フラット35のように属性に比較的寛容な商品はあります。「甘い銀行探し」より、返済比率など自分の状態を整えるほうが通過率に効きます。

ネット銀行は審査が甘いと聞きましたが本当ですか?

「甘そう」に見えても、審査が甘いとは限りません。低金利な分、勤続年数や勤務先、借入状況などの属性を重視する傾向が見られることもあります。金利の低さだけで通りやすさは判断できず、審査基準は銀行・保証会社によって異なると考えてください。

借金があっても通りやすい銀行はありますか?

銀行選びの前に、その借金が返済比率をどれだけ圧迫しているかが問題です。現金で完済できなくても、一部の対応商品では所定の条件を満たせば、既存の借入を整理して返済比率を基準内に収め、本命の金融機関に近づける場合があります。まずは状態を整えることを検討してください。

信用金庫は住宅ローン審査が甘いって本当ですか?

地域密着で事情を汲んでもらえる余地はありますが、昔ほど柔軟ではなく、基準は年々明確化しています。「信金なら甘い」と一律に考えるのは禁物です。取引実績や地域とのつながりが説明材料になる、という理解が正確です。

審査が甘い銀行に同時に何行も申し込んでも大丈夫ですか?

おすすめしません。短期間の複数申込みに伴う照会記録は信用情報に一定期間残り、かえって慎重に見られる要因になります。否決結果そのものが登録されるわけではありませんが、本命を1行ずつ、通ったら次へ、という順番で進めるのが安全です。

まとめ|「審査が甘い銀行」より「通る状態で本命に申し込む」

「審査が甘い銀行ランキング」を探す気持ちはよく分かります。でも、通りやすさの主導権は銀行側ではなく、申し込む前のあなたの状態にあります。ポイントを振り返ります。

- 「誰でも甘く通る銀行」はない。あるのはタイプ別の”通りやすさの質”の違い

- 金利の低さだけで通りやすさは判断できない。審査基準は金融機関・商品・保証会社で異なる

- どこでも引っかかる人は、返済比率・既存借入・信用情報に原因があることが多い

- 完済用の現金がなくても、住宅ローンに借金を一本化して返済比率を整える手がある(対応商品がある場合)

- 同時申込みは避けたい。本命を1行ずつ、通る状態を作ってから臨む

「借金があるから」「年収が低いから」と、甘い銀行を探し続けて疲れてしまう前に、一度自分の状態を整えるという発想に切り替えてみてください。そこに、競合サイトが教えてくれない現実的な突破口があります。

住宅ローンのお悩みはスマモゲにおまかせください

スマモゲ住宅ローン相談窓口は、借金がある方・低年収の方・審査に落ちた方の住宅ローンを専門にお手伝いしています。業界20年のプロが、あなたの状態に合わせて「どう整えれば、どの金融機関に通せるか」を一緒に設計します。完全成功報酬制なので、通らなければ費用はいただきません。まずはお気軽にご相談ください。