住宅ローンの審査を受ける前に、必ずやっておくべきことがあります。

それは自分の信用情報を確認することです。

信用情報に問題があると、どんなに年収が高くても審査は通りません。

逆に言えば、信用情報に問題がないことを事前に確認できれば、安心して審査に臨めます。

この記事では、信用情報の開示請求の方法と開示報告書の見方を、CIC・JICC・KSCの3つの信用情報機関ごとに解説します。

「何をどうチェックすればいいのか」が具体的に分かる実用ガイドです。

なぜ住宅ローンの審査前に信用情報を確認すべきなのか

住宅ローンの審査を申し込むと、金融機関は必ず申込者の信用情報をチェックします。

信用情報には、過去・現在の借入状況や返済履歴がすべて記録されています。

信用情報に問題がある時点で審査は否決となり、年収や物件の審査に進むことすらできません。

だからこそ、審査に出す前に自分の信用情報を確認しておくことが最も重要です。

例えるなら、信用情報の確認は「住宅ローン審査前の健康診断」のようなもの。

健康診断を受けずに手術に臨む人はいません。同じように、信用情報を確認せずに審査に出すのはリスクが大きいです。

事前に「問題なし」と分かれば安心して審査に臨めますし、問題があれば対策を打つ時間が生まれます。

信用情報機関は3つある|それぞれの違い

日本には3つの信用情報機関があり、それぞれ保有している情報が異なります。

住宅ローンの審査前には、できれば3つすべてで開示請求することをおすすめします。

- 3つの信用情報機関

-

CIC(シー・アイ・シー)

→ クレジットカード会社・信販会社・携帯電話の分割払いの情報

→ 開示方法:インターネット(即日)・郵送

→ 手数料:1,000円

JICC(日本信用情報機構)

→ 消費者金融・銀行・信販会社の情報

→ 開示方法:スマホアプリ(即日)・郵送

→ 手数料:1,000円

KSC(全国銀行個人信用情報センター)

→ 銀行・信用金庫のローン情報、官報情報(自己破産等)

→ 開示方法:インターネット・郵送

→ 手数料:1,124〜1,200円

銀行がCICだけ見て仮審査を通しても、本審査で保証会社がJICCやKSCを確認して延滞が見つかる…というケースもあります。

3つとも確認しておけば、そうしたリスクを事前に防げます。

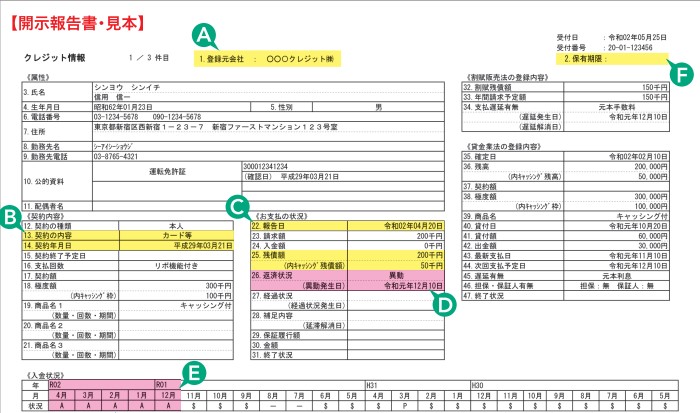

CICの開示報告書の見方

CICはクレジットカードや携帯電話の分割払いなど、最も多くの方に関連する信用情報を保有しています。

開示報告書の見方を解説します。

CICでチェックすべき項目

| アルファベット | 情報 | 記載内容 |

|---|---|---|

| A | 借入先の会社 | 〇〇〇〇クレジット㈱ |

| B | 登録年月日 | 平成29年3月21日 |

| C | 利用残高 | 200,000円 |

| D | 返済状況 | 異動(長期延滞) |

| E | 入金(返済)状況 | A(入金なし)、$(入金あり) |

| F | 情報保有期間 | 契約が完了していると記載あり |

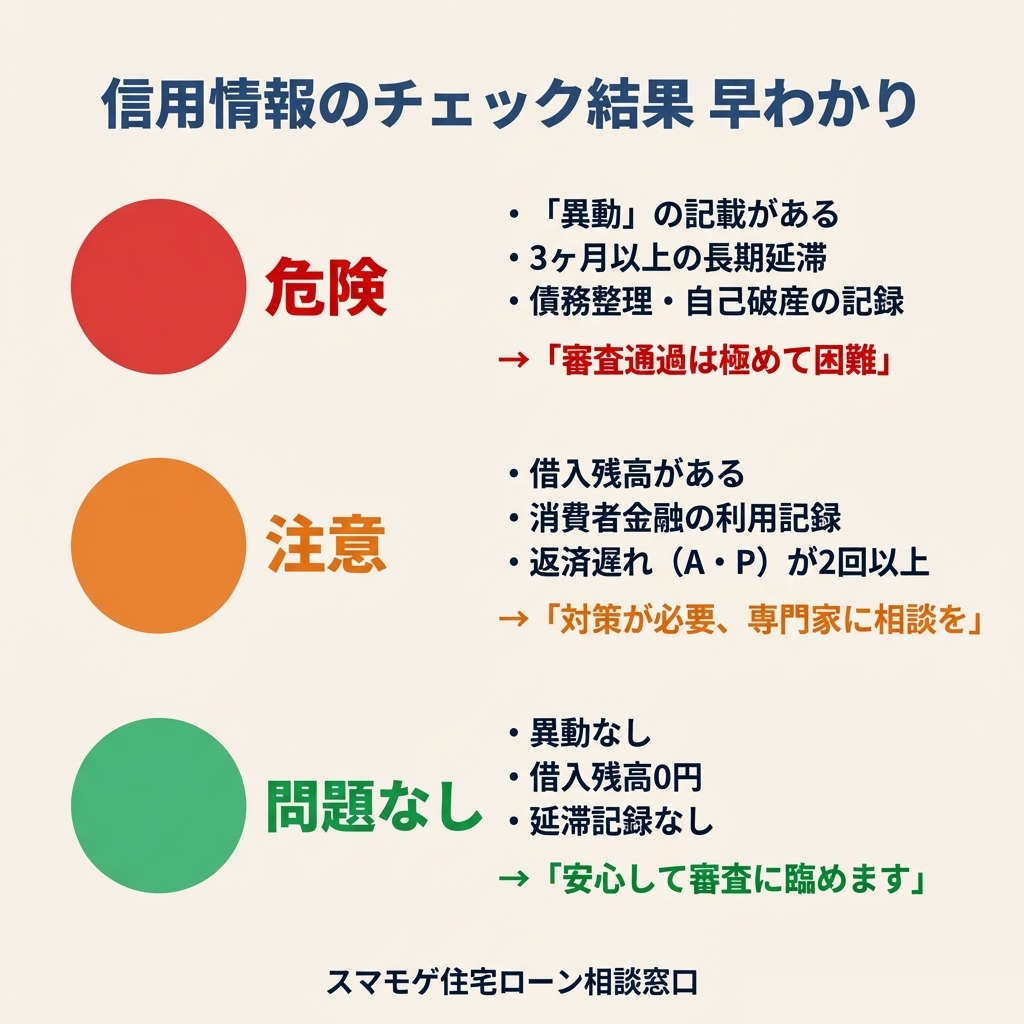

問題なしの場合

・Dの欄に「異動」の記載がない

・Eの欄にA、Pが0〜1回程度

・Cの欄の借入残高が0円、または把握している金額と一致

要注意の場合

・Dの欄に「異動」がある → 3ヶ月以上の長期延滞または債務整理。審査通過は極めて困難。完済から5年経過するまで記録が残る。

・Eの欄にA、Pが2回以上ある → 返済遅れの履歴があり、審査に悪影響。

・Cの欄に借入残高がある → 住宅ローンの審査前に完済が望ましい。

・借入先に消費者金融やクレジットカードのリボ払い・キャッシングがある → 審査に悪影響。

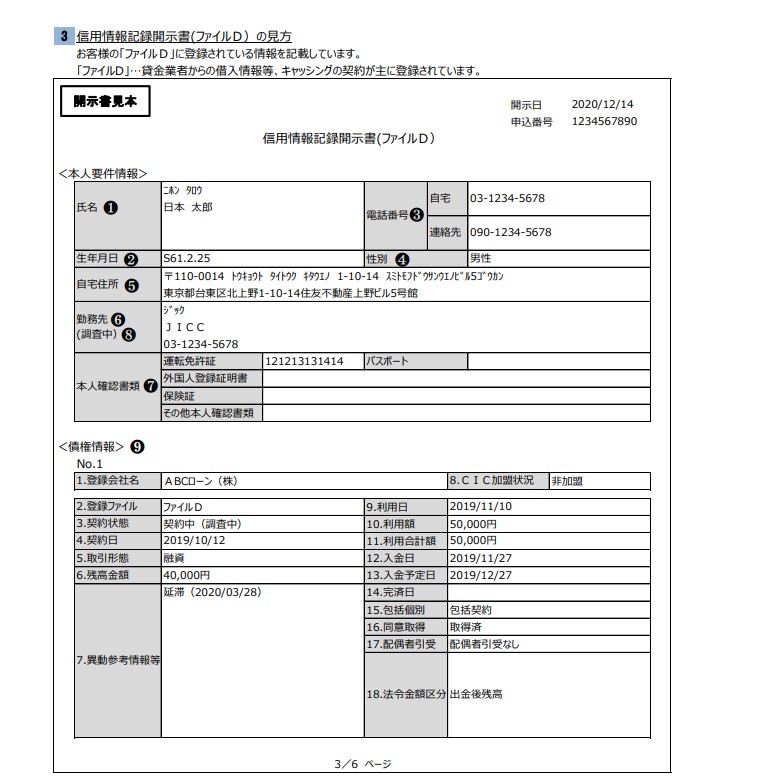

JICCの開示報告書の見方

JICCは消費者金融や銀行に関する信用情報を保有しています。

スマホアプリで開示請求ができるため、手軽に確認できます。

出典:JICC_信用情報記録開示書の見方(詳細版)(PDF3ページ目)

JICCでチェックすべき項目

| 番号 | 情報 | 記載内容 |

|---|---|---|

| <債権情報>⑧-1 | 借入先の会社 | ABCローン㈱ |

| <債権情報>⑧-4 | 契約日 | 2019/10/12 |

| <債権情報>⑧-6 | 残高金額 | 40,000円 |

| <債権情報>⑧-7 | 異動参考情報等 | 延滞(2020/03/28) |

問題なしの場合

・⑧-7の欄に何も記載がない

・⑧-6の残高が0円、または把握している金額と一致

要注意の場合

・⑧-7の欄に何かしらの記載がある → 「延滞」「債務整理」「元金延滞」「保証履行」等の記載があれば「ブラックリスト」扱い。完済から5年経過するまで記録が残る。

・⑧-6に借入残高がある → 住宅ローンの審査に悪影響。可能であれば完済が望ましい。

・借入先に消費者金融やキャッシングがある → 審査に悪影響。

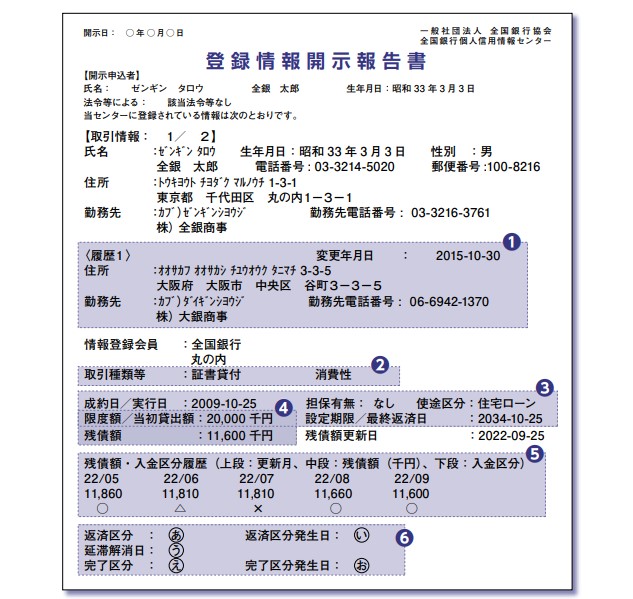

KSCの開示報告書の見方

KSCは主に銀行に関する信用情報を保有しています。

また、官報情報(自己破産等)を最大10年間保有しているのが他の機関との大きな違いです。

KSCでチェックすべき項目

| 番号 | 情報 | 記載内容 |

|---|---|---|

| ③ | 残債額 | 11,600,000円 |

| ④ | 残債額・入金区分履歴 | ○・△・✕ |

| ⑤-あ | 返済区分 | あ |

問題なしの場合

・⑤-あの欄に「成約」と記載がある

・④の欄がすべて○もしくはーで埋まっている

・③の残債額が把握している金額と一致

要注意の場合

・⑤-あの欄に「延滞」の記載がある → 「ブラックリスト」扱い。完済から5年経過するまで記録が残る。

・④の欄に✕もしくは△がある → 返済遅れの履歴があり、審査に悪影響。

・③の欄に借入残高がある → 住宅ローンの審査に影響。可能であれば完済が望ましい。

・借入先に消費者金融やクレジットカードのリボ払い・キャッシングがある → 審査に悪影響。

・官報情報に自己破産の記録がある → KSCでは最大10年間保有。この間の審査通過は極めて困難。

信用情報を確認して問題があった場合の対処法

信用情報を確認した結果、借入残高や延滞情報があった場合の対処法を状況別に紹介します。

借入残高がある場合

完済できるものは審査前に完済し、完済後は必ずキャッシング枠やカードローンの契約を解約してください。

枠が残っているだけでもマイナス評価になる場合があります。

完済が難しい場合でも対処法はあります。詳しくは下記の記事をご覧ください。

⇊ 借金ありでも住宅ローンを通す方法と成功事例 ⇊

返済遅れ(延滞)がある場合

返済遅れが1〜2回程度であれば審査に影響しないケースもありますが、3回以上の延滞は要注意です。

「異動」が記録されている場合は、完済から5年経過するまで記録が消えません。

⇊ 数千円の延滞が住宅ローンに与える影響 ⇊

自分では対処が難しい場合|専門家はこう使う

信用情報の内容によっては、個人での対処が困難な場合があります。

借入の返済が難しい場合や、異動・債務整理の履歴がある場合は、住宅ローンの専門家に相談するのが最も確実です。

多くのサイトでは「信用情報を確認しましょう」で記事が終わりますが、大切なのは確認した後どうするかです。

スマモゲ住宅ローン相談窓口では、信用情報を以下のように活用して対策を立てています。

専門家が信用情報から読み取ること

1. 審査に出せる状態かどうかの判断

信用情報の内容を把握できれば、今すぐ審査に出して通る可能性があるのか、それとも時間を置くべきなのかを判断できます。

2. 正確な借入先と借入額から対策を組み立てる

どこからいくら借りているかが正確に分かれば、返済比率の計算や借入の整理方針が立てられます。信用情報は審査対策の「設計図」です。

3. 最適な金融機関の選定

信用情報の内容に応じて、通る可能性が高い金融機関を選べます。闇雲に審査に出すのではなく、的を絞って申し込むことで通過率は大きく変わります。

信用情報を確認して不安に感じた方は、その情報を持ってスマモゲにご相談ください。

今の状態で審査に出せるのか、何をすべきなのか、具体的な方針をお伝えできます。

よくある質問

Q. 信用情報の開示請求にかかる時間は?

CICはインターネットで即日、JICCはスマホアプリで即日取得できます。

KSCはインターネットまたは郵送で、郵送の場合は1〜2週間程度かかります。

住宅ローンの審査を検討し始めたら、早めに請求しておきましょう。

Q. 信用情報の開示請求は審査に影響する?

本人による開示請求は審査に一切影響しません。

信用情報には「本人開示」という記録が残りますが、これは金融機関の審査には無関係です。安心して開示請求してください。

Q. CIC・JICC・KSC、全部確認すべき?

できれば3つすべて確認することをおすすめします。

金融機関によって参照する信用情報機関が異なるため、1つだけでは見落とすリスクがあります。

特にKSCは官報情報(自己破産等)を最大10年間保有しているため、過去に自己破産の経験がある方は必ず確認してください。

まとめ

住宅ローンの審査において、信用情報の確認は最も重要な事前準備です。

審査に出してから「落ちた原因が分からない」と悩むのではなく、事前に信用情報を確認してスムーズに審査を進めることが大切です。

特にチェックすべきは:

・返済遅れがないか(最重要)

・過去の延滞や異動を忘れていないか

・正確な借入先と借入額を把握できているか

信用情報を確認して不安な点があれば、スマモゲ住宅ローン相談窓口にご相談ください。

信用情報の内容に応じた適切な対処法をご提案します。

住宅ローンのお悩みはスマモゲにおまかせください

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・信用情報の見方や対処法もアドバイス

・借入がある方も独自のノウハウで対応

・相談料・着手金なし、完全成功報酬

・全国対応

\無料相談受付中/

⇊ 住宅ローン審査に通らない7つの理由と対策 ⇊

⇊ 仮審査に落ちた原因と対策はこちら ⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から