「スマホの分割払いって、ローンだったんですか?」

M様がそう驚いたのは、住宅ローンの審査に3回落ちた後のこと。年収420万円、勤続4年、借金は携帯の端末代15万円だけ。不動産会社も「なぜ落ちたのかわかりません」と首をひねる状況でした。

原因は、携帯電話の機種代分割の延滞。本人にはまったく自覚がありませんでした。

この記事では、M様がどうやって2,560万円の融資を勝ち取ったのか、その全過程をお伝えします。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

携帯延滞が住宅ローン審査に影響する仕組み

「携帯代の遅れが住宅ローンに関係あるの?」と驚かれる方は多いです。

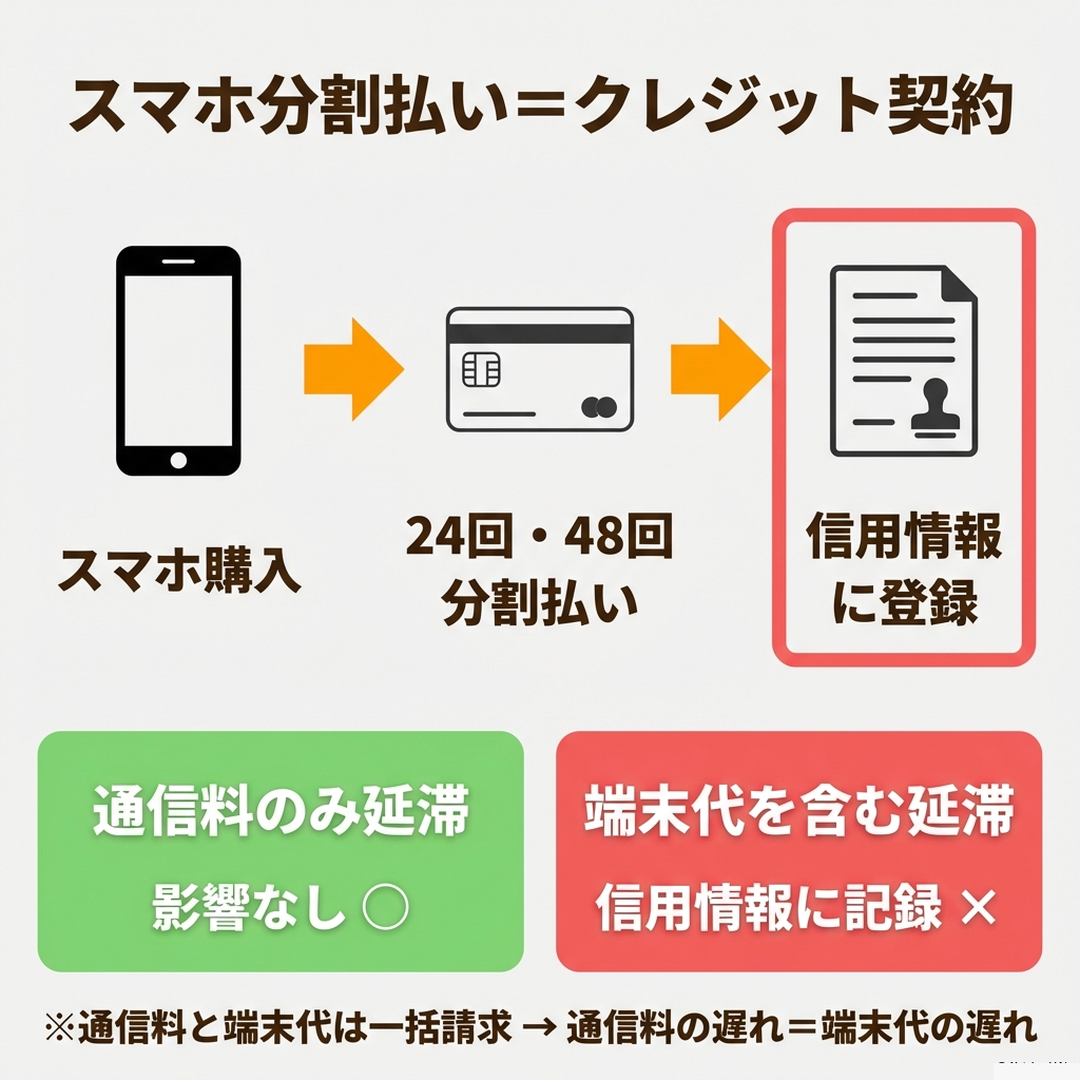

ポイントは、携帯電話の端末代分割払い=クレジット契約であるという事実。これを知らないまま審査に出して否決される方が後を絶ちません。

機種代の分割払い=ローンを組んでいるのと同じ

スマホを購入するとき、多くの方が「24回分割」や「48回分割」を利用しています。この分割払いは、携帯会社との通信契約ではなく割賦販売契約(クレジット契約)。毎月の支払い状況は、CICやJICCといった信用情報機関に登録されています。

つまり、カーローンやクレジットカードのキャッシングと同じ「借入」として扱われます。

通話料だけの延滞と端末代延滞の違い

ここで重要な区別があります。

- 通話料・通信料のみの延滞

-

信用情報には登録されません。携帯会社との契約上の問題にとどまるため、住宅ローン審査への直接的な影響はありません。

- 端末分割代を含む延滞

-

信用情報に延滞として記録されます。ほとんどの場合、通信料と端末代は一括請求されるため、通信料を遅れれば端末代も遅れたことになり、信用情報に影響します。

「携帯代を遅れただけ」と軽く考えるのは危険です。

端末を分割で購入した時点で、あなたは「ローン」を組んでいます。引き落としに失敗すれば、それは立派な「延滞」として記録されます。

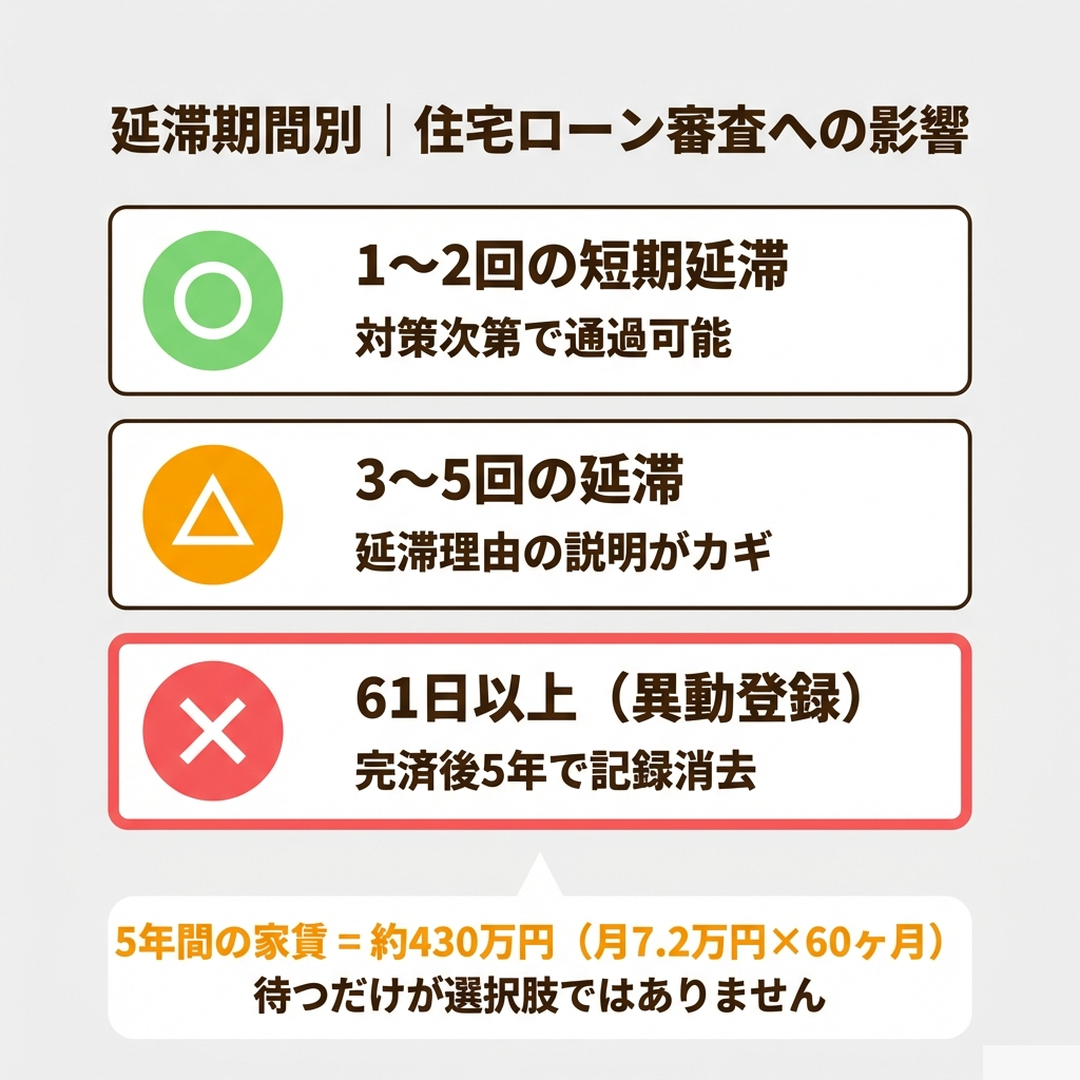

「異動」登録の条件|61日以上 or 3ヶ月以上の延滞

信用情報の中でも最も深刻なのが「異動」の登録です。

CICの場合、61日以上または3ヶ月以上の延滞があると「異動」と記録されます。「異動」が付いた時点で、ほとんどの金融機関は住宅ローンの審査を通しません。

いわゆる「ブラックリスト」と呼ばれる状態です。

しかも恐ろしいのは、たった数千円の携帯端末分割代でも61日遅れれば「異動」が付くということ。金額の大小は関係ありません。

携帯延滞の審査への影響度|どこまでセーフ?

「延滞したことがある=住宅ローンは絶対無理」ではありません。

影響の大きさは延滞の回数・期間・現在の状況によって変わります。

延滞回数・期間別の影響

- 1〜2回の短期延滞(数日〜2週間程度)

-

金融機関によっては許容範囲。ただし直近1年以内に複数回あると厳しくなります。

対策次第で審査通過の可能性は十分あります。 - 3〜5回の延滞

-

多くの銀行で審査が厳しくなる水準。「延滞の理由」と「現在の返済能力」を証明できるかがポイントになります。

- 61日以上の長期延滞(「異動」登録)

-

一般的な銀行ではほぼ審査不可。完済後5年間は記録が残ります。

ただし延滞の経緯を適切に説明できれば、審査に通る可能性はゼロではありません。

完済しても5年間は記録が残る

「すぐ払ったから大丈夫」と思いがちですが、延滞記録はCIC・JICCで最大5年間保持されます。

特に「異動」が登録された場合、完済してから5年間は記録が消えません。「5年待ってから申し込みましょう」というのが一般的なアドバイスですが、その間も家賃を払い続け、年齢を重ねることになります。

完済後5年待てば記録は消えますが、その間に支払う家賃は数百万円にのぼります。

待つことだけが選択肢ではありません。延滞の経緯次第では、今の状態でも審査を通せる可能性があります。

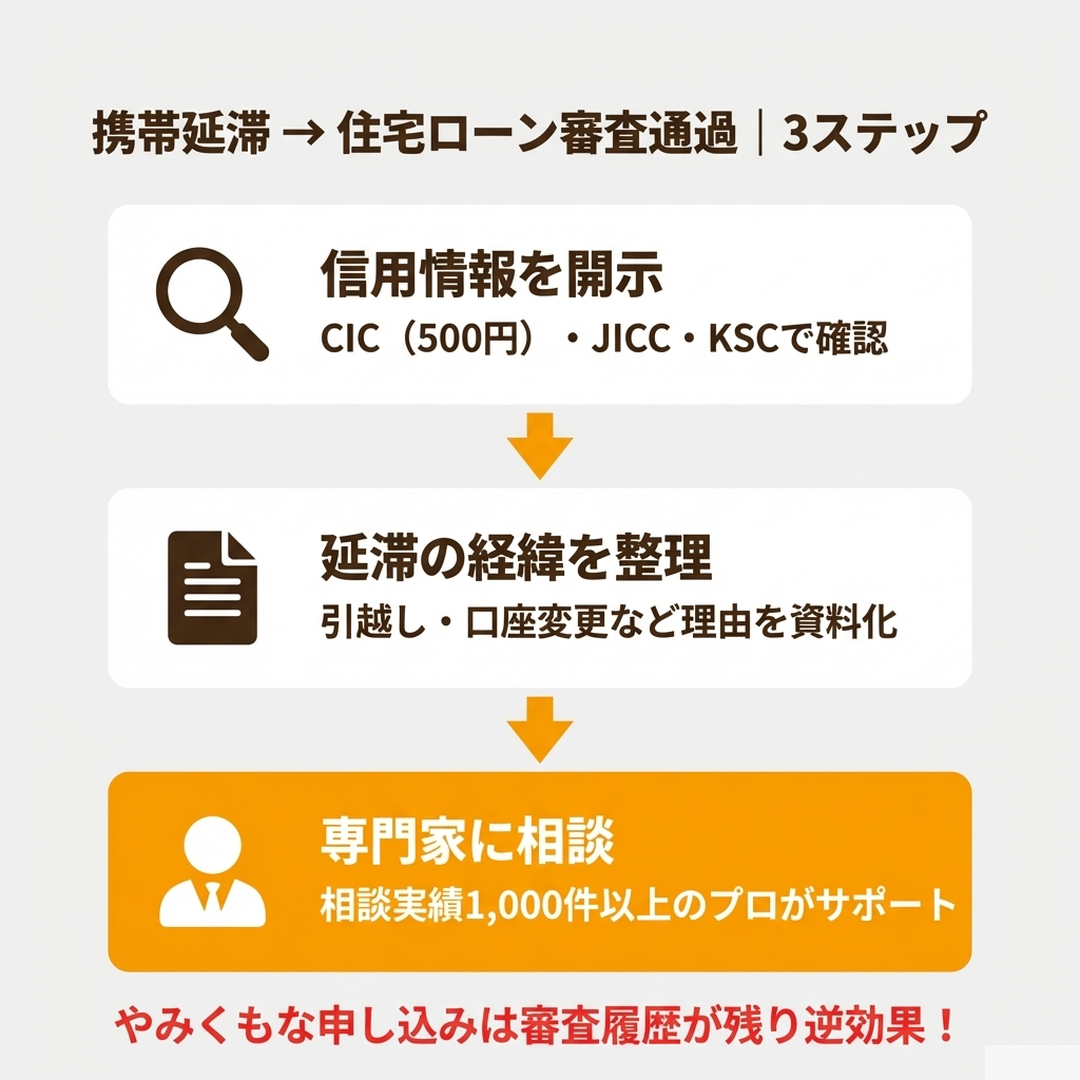

まず自分の信用情報を確認しよう

審査に出す前に、必ず自分の信用情報を開示請求してください。

開示できる機関は3つあります。

- CIC(指定信用情報機関)

-

クレジットカード・携帯端末分割の情報が登録。ネットで即日開示可能(500円)。

- JICC(日本信用情報機構)

-

消費者金融・カードローンの情報が中心。スマホアプリで開示可能(1,000円)。

- KSC(全国銀行個人信用情報センター)

-

銀行ローン・奨学金の情報。郵送で開示(1,124〜1,200円)。

⇊信用情報の確認方法について詳しくはこちら⇊

成功事例|携帯延滞で否決されたM様が2,560万円の融資を獲得

ここからは、実際にスマモゲにご相談いただき、携帯延滞がありながら住宅ローンの審査を通過したM様の事例をご紹介します。

M様のご相談時の状況

| 職業 | 会社員 | 勤続年数 | 4年 |

| 年齢 | 28歳 | 年収 | 420万円 |

| 家族構成 | 妻・子2人 | 借入先 | 携帯電話2台(分割購入) |

| 家賃 | 72,000円 | 借金総額 | 15万円(端末残債) |

なぜ審査に落ちたのか

M様はご夫婦で住宅購入を検討し、不動産会社経由で銀行に審査を申し込みました。結果は否決。

不動産会社の担当者も「否決の理由がわかりません」とのことで、別の銀行にも審査を出しましたが全て否決。

スマモゲにご相談いただき、まず信用情報の開示をお願いしたところ、原因が判明。

過去の携帯電話の機種代分割で延滞が発生していました。

M様自身は「携帯代が遅れたことはあるけど、すぐ払った」という認識。しかし信用情報には延滞として記録されていたのです。

引越し時に請求書の届け先が変わり、口座残高不足に気づかないまま長期延滞になっていたケースでした。

スマモゲの対応と結果

M様のケースでは、延滞が発生した時期の状況を整理し、金融機関に対して延滞の経緯と現在の返済能力を適切に説明しました。

結果、建物代金・諸経費すべて含めた2,560万円の融資を獲得。

家賃7.2万円を払い続ける生活から、マイホームでの新生活をスタートされています。

携帯延滞=住宅ローンが絶対無理、ではありません。

延滞の内容や経緯によっては、対処法があります。諦めてしまう前に、専門家に相談することが大切です。

携帯延滞があっても住宅ローンを通すための3つの対策

「5年待ちましょう」だけが答えではありません。

延滞の状況によっては、今の段階でできることがあります。

①信用情報を開示して正確な状況を把握する

まずは自分の信用情報がどうなっているのか、正確に把握すること。

確認すべきポイントは以下の通りです。

- 「異動」の記載があるか

- 延滞の回数と時期

- 延滞がいつ解消されたか(完済日)

- 記録がいつ消える見込みか

原因がわからないまま複数の銀行に審査を出すのは逆効果。審査申込みの履歴自体が信用情報に残るため、短期間に何社も申し込むと「どこにも通らない人」と見られるリスクがあります。

②延滞の経緯を説明できる資料を準備する

金融機関は「延滞があった」という事実だけでなく、「なぜ延滞したのか」「今は問題ないのか」も見ています。

たとえばM様のように「引越しで請求書が届かなくなった」「口座変更が反映されていなかった」など、やむを得ない事情がある場合は、それを裏付ける資料があると説明がしやすくなります。

現在の安定した収入や貯蓄状況を示す書類を合わせて提出することで、「返済能力に問題ない」ことをアピールできます。

③住宅ローンの専門家に相談する

携帯延滞の対処は、延滞の種類・回数・時期・金融機関ごとの審査基準によって最適な方法が変わります。

自己判断で銀行に申し込んで否決されるよりも、まず専門家に状況を整理してもらう方が確実です。

スマモゲ住宅ローン相談窓口では、相談実績1,000件以上の中から、携帯延滞が原因で審査に落ちた方のサポートを数多く行ってきました。信用情報に問題がない方の審査通過率は90%以上。延滞歴がある方でも、状況を整理し適切に対処することで審査通過の可能性を高められます。

⇊携帯延滞と住宅ローンについて関連記事もチェック⇊

携帯延滞でお悩みならスマモゲ住宅ローン相談窓口へ

「たかが携帯代」で住宅ローンを諦める必要はありません。

延滞の原因・経緯を正しく整理し、適切な金融機関に適切な形で申し込めば、審査を通過できる可能性があります。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロがあなたの信用情報を一緒に確認し、最適な対処方法をご提案します。全国対応、相談は無料です。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/