「勤続半年、借金200万円。銀行では門前払いの条件でした」

転職して間もない・借金も抱えている、そんな状況で住宅ローンが通るなんて、普通は考えられません。

今回ご紹介するのは、勤続5ヶ月・見込み年収400万円・キャッシング&リボで借金200万円というトリプルのハンデを抱えたM様(32歳・妻子3人のご家庭)が、スマモゲにご相談後、融資額3,600万円で住宅ローン審査に通過し、借金200万円も完済した逆転事例です。月々の支払いは15万円から10万円へ、5万円の減額にも成功しています。

「勤続年数が短くて借金もある」という方は、実はスマモゲでのご相談で一番多いパターンの一つなんです。諦める前に、ぜひこの事例を読んでみてください。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

ご相談者M様の状況|勤続5ヶ月・借金200万円・家族4人

| 職業 | 会社員 | 勤続年数 | 5ヶ月 |

| 年齢 | 32歳 | 年収 | 見込み400万円 |

| 家族構成 | 妻・子3人 | 借入先 | キャッシング1件 リボ1件 |

| 家賃 | 98,000円 | 借金総額 | 200万円 |

購入前の月々の支払い|家賃98,000円+借金返済 = 約150,000円

M様が毎月負担していたのは、家賃だけではありません。キャッシングとリボの返済を合わせると、月々の固定支出は約15万円。お子さん3人の生活費・教育費を考えると、「これ以上家賃を払い続けるより、家を買った方が楽になるのでは?」と感じるのはごく自然な感覚です。

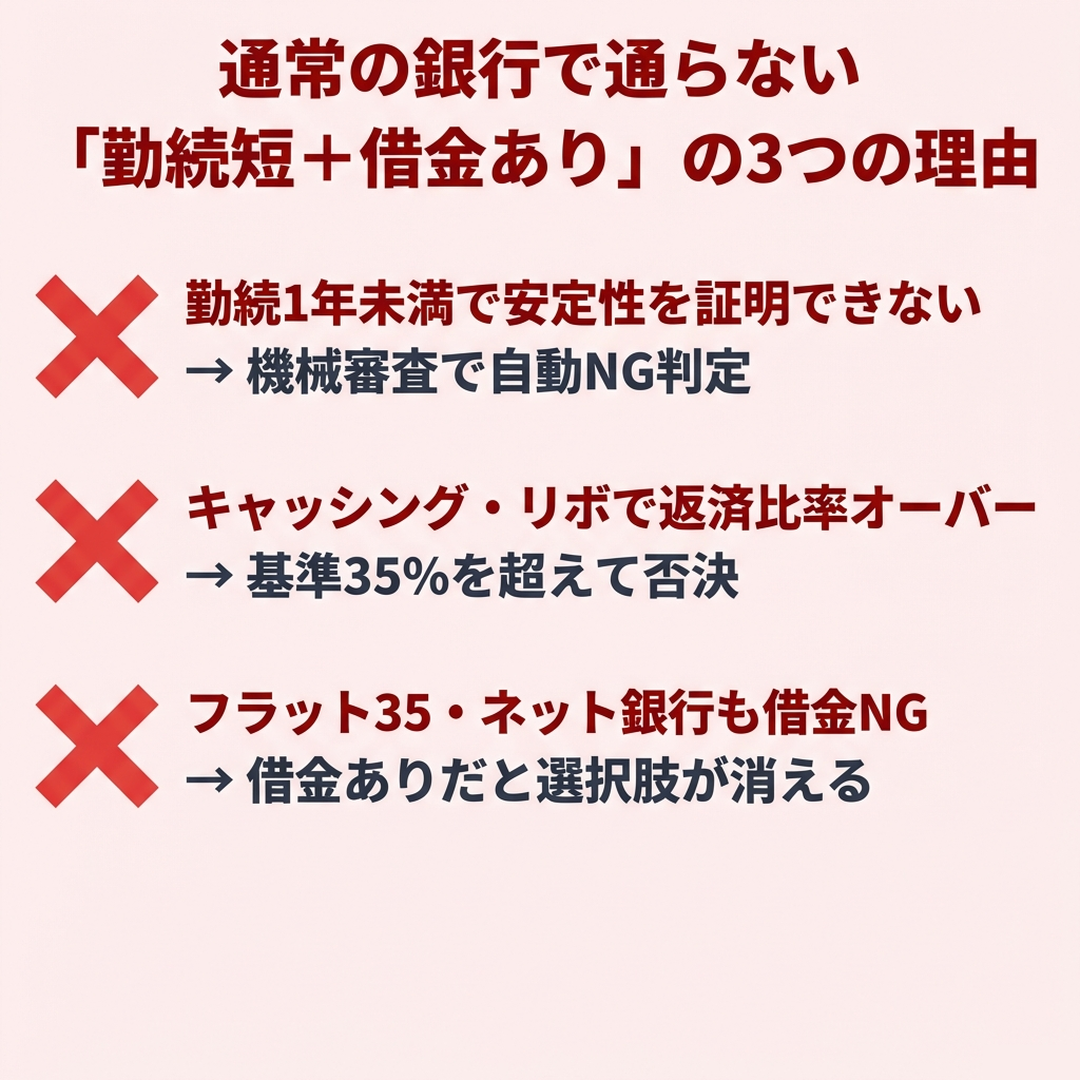

なぜ「勤続1年未満+借金あり」は通常の銀行で謝絶されるのか

一般的な都市銀行・地方銀行では、住宅ローンの申込条件として「勤続年数1年以上」「借入なし」を目安にしているケースがほとんどです。M様のように勤続5ヶ月で借金もある状況は、機械的に弾かれてしまうパターンなんです。

理由①勤続1年未満は「収入の安定性」が証明しにくい

銀行が勤続年数を重視するのは、「この人は今後も安定して返済できるか」を判断する材料だからです。勤続年数が短いと、前年の源泉徴収票が存在せず、見込み年収で審査せざるを得ません。機械審査では、この時点で自動的に対象外になるケースが多いんです。

理由②キャッシング・リボがあると返済比率がオーバーする

住宅ローン審査で最も重要な指標が「返済比率」(年収に対する年間返済額の割合)です。多くの銀行では35%以下が基準。M様の場合、借金200万円の返済が年間60万円前後あり、ここに新しい住宅ローンを乗せると基準を軽くオーバーしてしまいます。

理由③フラット35・ネット銀行でも「借金あり」だと通りにくい

「フラット35なら勤続年数の条件がないから大丈夫」という情報をよく目にしますが、借金があると話は別。フラット35もネット銀行も、現在の借入件数・返済額は必ずチェックされます。キャッシング1件+リボ1件の状態で申し込んでも、返済比率オーバーで否決されるのが実情です。

「勤続年数」×「借金」の複合条件は、通常の銀行窓口やハウスメーカー経由では対応できません。

ここを知らないまま申し込むと、否決履歴だけが信用情報に残り、次の申込がさらに厳しくなります。

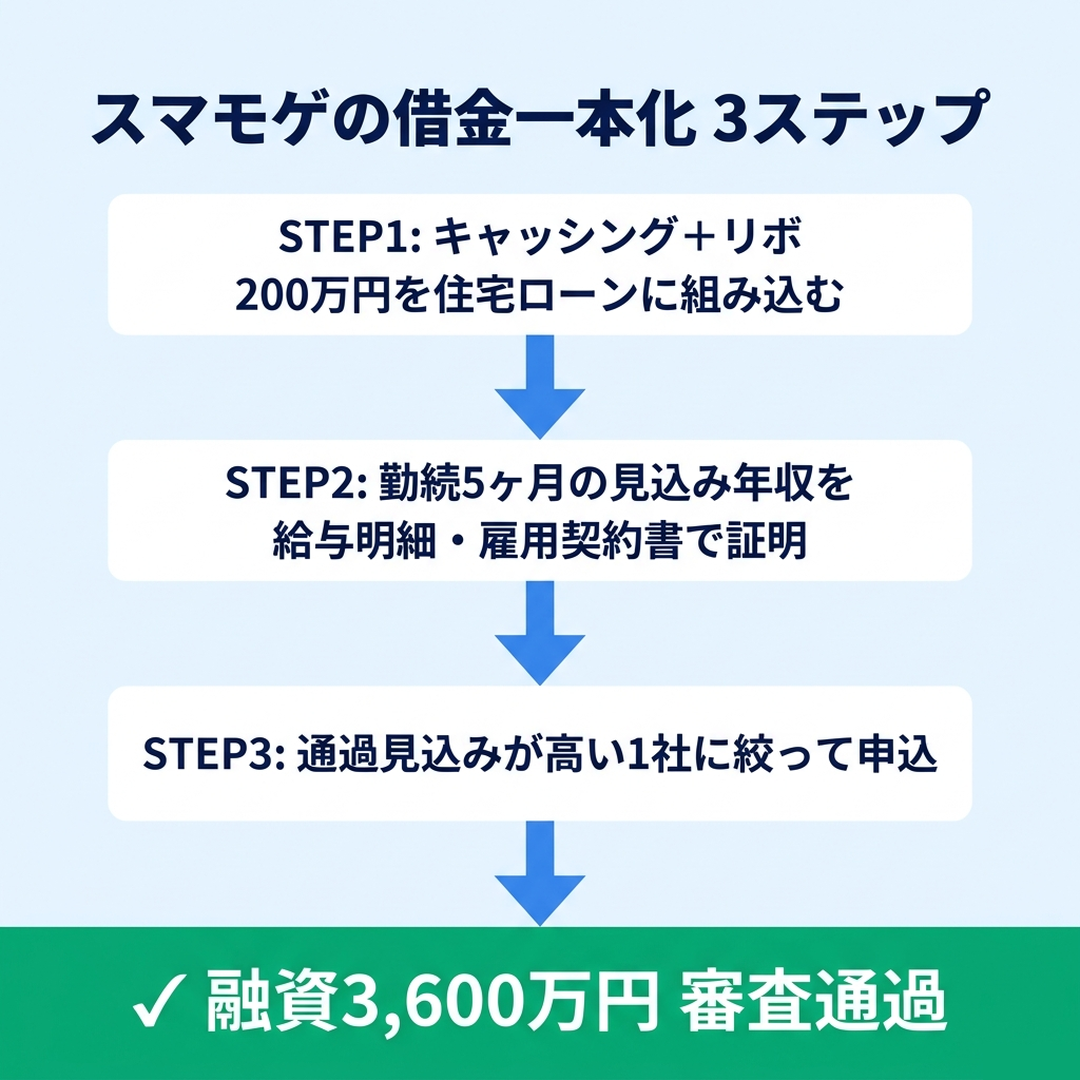

M様へのスマモゲの対応|借金200万円を住宅ローンに一本化

通常のカードローンやフリーローンでは、勤続5ヶ月で200万円の借金をまとめることは対応できません。スマモゲは住宅ローンの枠組みで借金を整理する独自ノウハウで、M様の条件でも通過できる道筋を設計しました。

- ①借金200万円を住宅ローンに組み込んで一本化

- キャッシング・リボ合計200万円を住宅ローンの借入額に上乗せ。月々の借金返済がなくなる分、住宅ローン分の余裕が生まれます。

- ②勤続年数の短さを補う「見込み年収」の根拠づくり

- 勤続5ヶ月では源泉徴収票が使えないため、雇用契約書・給与明細・勤務先の在籍証明を揃え、年収400万円の根拠を金融機関に丁寧に説明しました。転職がキャリアアップに繋がっている点も、マイナス材料ではなくプラス材料として伝えています。さらに、審査時に勤続年数を稼ぐため、審査申込前に土地の候補地や建物の要望のヒアリング、ハウスメーカーの選定、予算決定など事前にできることを先に進めて、審査時点で勤続年数が1年を経過するように配慮する、といった進行管理もスマモゲなら対応できます。

- ③通過見込みの高い金融機関を1社に絞って申し込み

- 勤続5ヶ月で借金ありの条件でも審査対象にしてくれる金融機関は限られます。やみくもに複数申し込むと信用情報に申込履歴が残り、さらに不利になります。M様の状況を整理し審査に通過する道筋を作り、審査通過する環境を整えた後に審査に通過する見込みのある金融機関を選定し申し込みを行いました。結果、融資額3,600万円で住宅ローン審査に通過しました。

結果|融資3,600万円で住宅購入、借金200万円完済、月々5万円減額

M様からは「家賃と借金のダブル負担から解放されて、妻も子どもたちも心から安心できた」とお言葉をいただきました。勤続5ヶ月で借金200万円のまま賃貸を続けていたら、購入機会を逃し続け、家賃と金利でさらに出費がかさんでいたはずです。

勤続年数が短い+借金ありの方が事前に知っておくべき注意点

M様のような成功事例をご紹介していますが、スマモゲでもすべてのご相談にお応えできるわけではありません。正直にお伝えしておきたい対応が難しいケースがあります。

①信用情報に「異動」がついている場合

クレジットカードや借金で61日以上の延滞履歴がある場合、信用情報機関に「異動」情報が登録されます。この情報が消えるまで(完済後5年程度)は、どの金融機関でも住宅ローン審査の通過は難しくなります。まずは信用情報の回復を優先し、できる準備を進めましょう。

②転職して業種・雇用形態が大きく変わった場合

転職で業界・雇用形態がガラッと変わり、見込み年収の根拠が弱いケースは難度が上がります。同業種でのキャリアアップ転職なら説明しやすいですが、未経験業界への転職直後で試用期間中、というケースは時期を少し見送った方が通過率が上がります。

③自己資金がゼロで借金が年収の半分を超える場合

自己資金が全くなく、かつ借金の総額が年収の50%を超えているケースは、融資額に制限がかかります。この場合は、物件価格を抑える・一部の借入を先に整理するなど、準備期間を設けてから再チャレンジするのが現実的です。

ただし、これらに当てはまらなければ、M様のように勤続年数が短くても・借金があっても住宅ローンを通せる可能性は十分にあります。まずはご相談だけでも、お気軽にどうぞ。

勤続が短い+借金ありの方へ|スマモゲにご相談ください

転職したばかり、借金もある。そんな条件でも諦めないでください!同じ状況から家を手に入れた方は、スマモゲで何人もいらっしゃいます。

M様のように、勤続年数が短くて借金があっても、状況を整理すれば道は開けます。家賃と借金のダブル負担に苦しんでいる方は、一人で悩まず一緒に考えていきましょう。

\無料相談受付中/

よくある質問

勤続半年でも住宅ローンは組めるの?

組めます!多くの銀行は「勤続1年以上」を条件にしますが、勤続半年でも対応する金融機関はあるんです。M様は勤続5ヶ月でも3,600万円の融資を獲得できました。前職の勤続年数や職歴の連続性を適切に説明できれば、通過の可能性は十分あります!

転職直後に家を買うのは無謀?

無謀ではありません。同じ業界・同じ職種での転職でキャリアアップが認められる場合、むしろ評価につながることもあるんです。ただ異業種転職や試用期間中は要注意。事前にプロに相談すれば、最適なタイミングで申込できますよ。

借金200万を抱えたまま住宅ローンを申し込める?

申し込めますし、M様は借金200万を抱えたまま一本化で完済+住宅ローン獲得に成功しました。「借金を先に返して」と言われがちですが、金利差を活用した一本化のほうが合理的なケースが多いんです。諦めないでください!

勤続1年経ってから申し込んだほうがいい?

ケースバイケースです。1年待つ間の家賃負担・借金金利負担・物件価格の上昇リスクを考えると、早く動くほうが有利な場合も多いんですよ。状況に応じた最適タイミングはプロが判断できるので、まずご相談してください。

家計が不安だけど融資3,600万円は無茶じゃない?

返済比率が基準内に収まっていれば問題ありません。M様の場合、一本化で借金返済が消えて月々の余裕が生まれたので、家賃を払い続けるより負担が軽くなりました。「借入額が大きい=危険」ではなく「月々の返済額」で判断するのが正解です。

あわせて読みたい関連記事