「他社で住宅ローンの審査に落ちたら、もう家は買えない」

そう思い込んで諦めてしまう方が本当に多いんです。

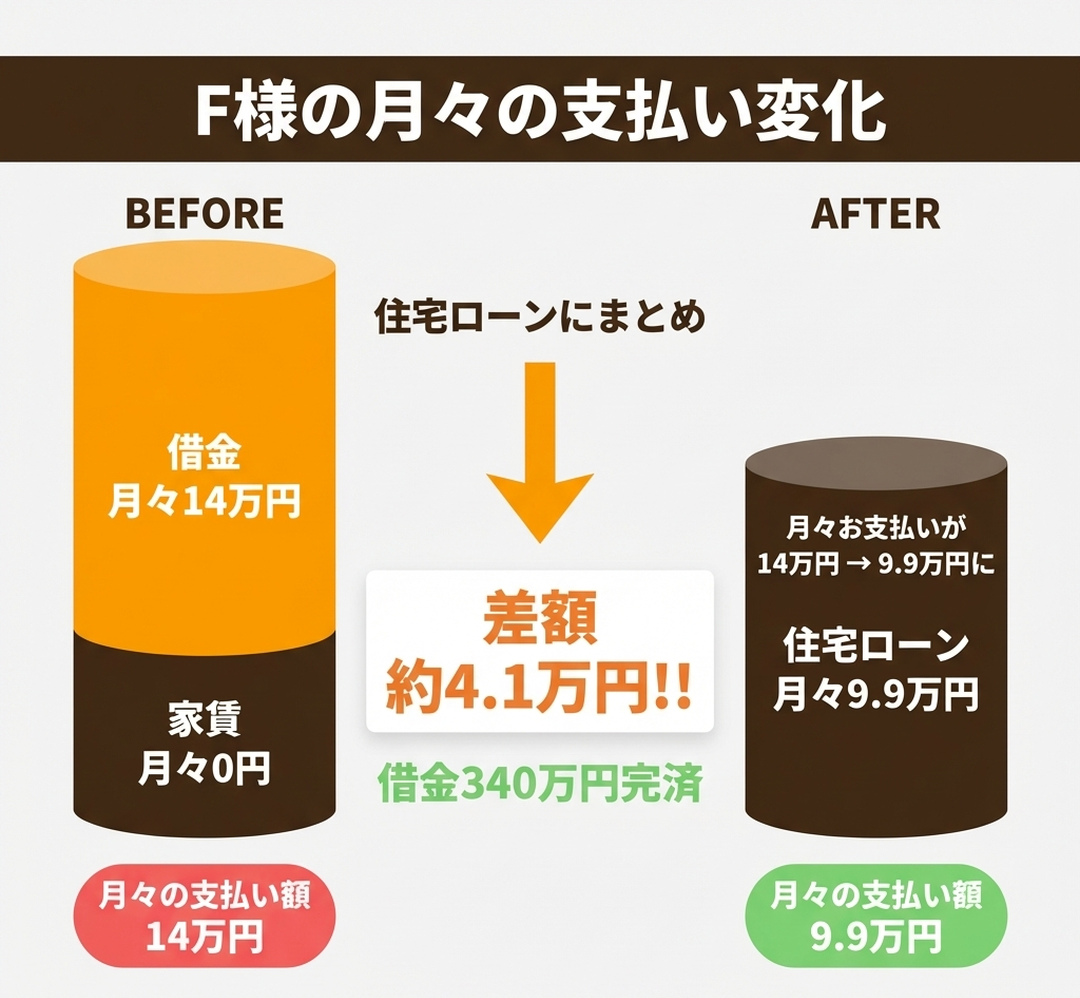

今回ご紹介するのは、借金340万円・月々の返済14万円・勤続10ヶ月という厳しい状況で他社で一度否決されたF様が、スマモゲにご相談後、借金を全額完済し、実家の建替えに成功した逆転事例です。月々の支払いも14万円から9万9,000円に下がり、解体費用や仮住まいの費用まで住宅ローンに組み込むことができました。

「借金がある状態で他社で否決された」という方は、実はスマモゲでのご相談で一番多いパターンの一つなんです。諦める前に、ぜひこの事例を読んでみてください。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

ご相談者F様の状況|借金340万円・勤続10ヶ月・月14万円の返済

| 職業 | 会社員(水産業) | 勤続年数 | 10ヶ月 |

| 年齢 | 43歳 | 年収 | 438万円 |

| 家族構成 | 妻・子1人 | 借入先 | キャッシング1件 リボ1件 車ローン1件 |

| 家賃 | 0円(実家住まい) | 借金総額 | 340万円 |

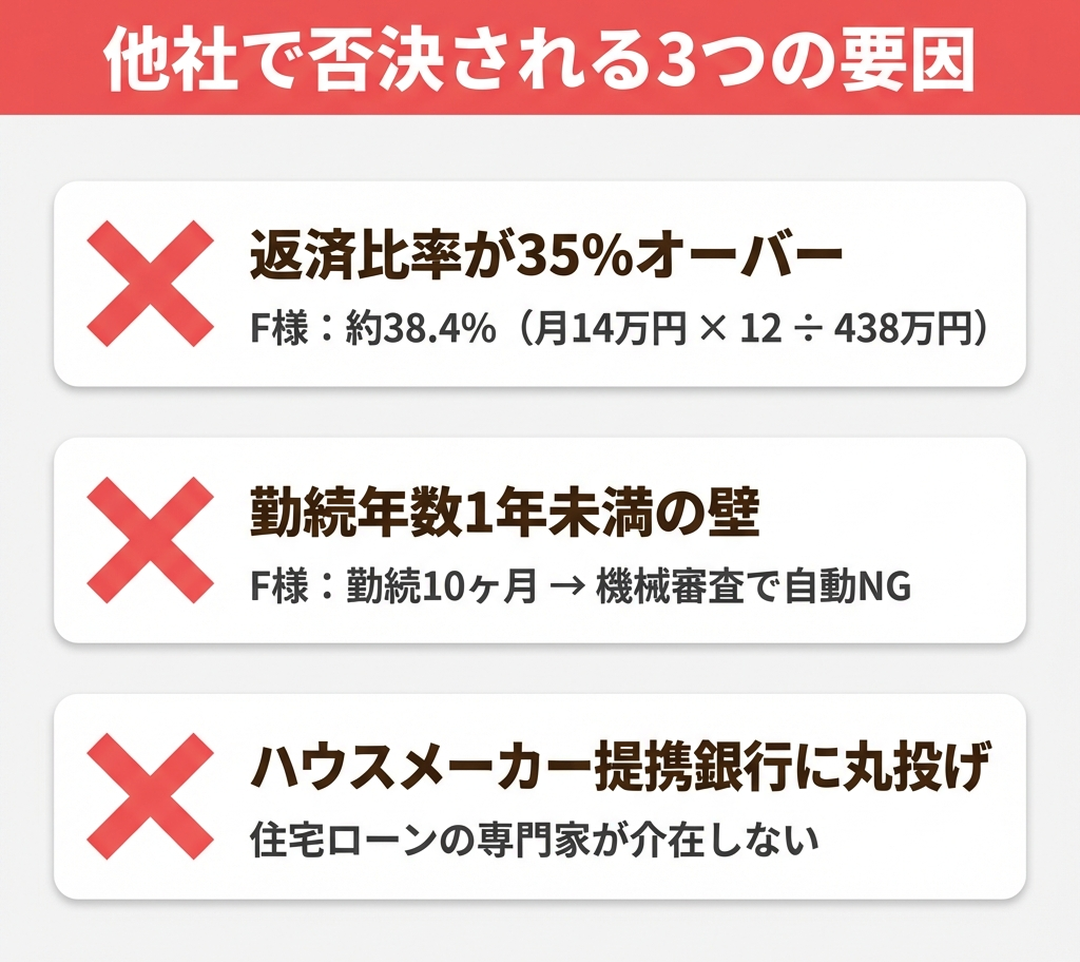

なぜF様は他社で住宅ローン審査が否決になったのか

F様が否決になった原因は、一つではありません。スマモゲで過去の審査内容を見直した結果、大きく3つの要因が重なっていたことが分かりました。

①返済比率が約38%|銀行の基準(35%)を大幅にオーバー

住宅ローン審査で最も重視されるのが「返済比率(年収に対する年間返済額の割合)」です。多くの銀行では35%以下が一つの基準になります。

F様の場合、月14万円×12ヶ月=年間168万円の返済があり、年収438万円に対して返済比率は約38.4%。この時点で、住宅ローンを新たに組む余地はほぼゼロです。ハウスメーカーが提携する銀行も、この数字だけで機械的に否決してしまいました。

②勤続年数10ヶ月|「1年未満」の壁

多くの銀行は勤続年数1年以上を目安にしています。10ヶ月という数字は、機械審査では自動的にNG判定されやすい数値なんです。

ただし、これはあくまで「目安」であって絶対ではありません。勤続年数が短くても通せる金融機関はありますし、説明の仕方次第で結果は変わります。そこを知らないまま申込むと、機械的に弾かれてしまうんです。

③ハウスメーカー経由の申込みは「住宅ローンの専門家」が関わっていない

これが一番見落とされがちなポイントです。ハウスメーカーや不動産会社は家を建てる・売るプロですが、住宅ローンを通すプロではありません。

借金がある方の審査は特に、金融機関の選び方と説明の仕方で結果が180度変わります。

それをハウスメーカー任せにしてしまうと、「通る可能性のある銀行」に申し込まないまま否決になり、信用情報に申込履歴だけが残ってしまうんです。

スマモゲの対応|借金340万円を住宅ローンに一本化する戦略

F様の状況を見て、スマモゲが提案したのは「借金340万円をすべて住宅ローンに組み込んで一本化する」という方法でした。

- ①借金340万円を住宅ローンにまとめる

- キャッシング・リボ・車のローンをすべて住宅ローン借入額に上乗せ。融資実行と同時に一括完済することで、返済比率を基準内に収める設計にしました。

- ②勤続年数の問題に対応できる金融機関を選定

- 勤続10ヶ月でも審査対象にしてくれる金融機関は限られます。F様の勤務先の業種・雇用形態を踏まえて、最も通過見込みの高い銀行を1社に絞って申し込み。やみくもに複数申し込んで信用情報を傷つけないようにしました。

- ③解体費・仮住まい費用も住宅ローンに組み込む

- 建替えは新築購入と違い、解体費用や工事中の仮住まい費用が別途かかります。これを自己資金で用意するのは大きな負担。スマモゲではこれらの費用も住宅ローンの借入額に組み込むことが可能です。

F様の状況・年収・勤続年数・借入内容をすべて踏まえて金融機関に丁寧にご説明。結果、他社で否決されたF様の審査が無事通過しました。

結果|月々41,000円の減額+借金340万円完済+建替え成功

F様からは「もう家は諦めかけていたので、信じられない気持ちです。解体費用まで住宅ローンに組み込めるとは思わなかった」とお言葉をいただきました。借金を抱えたまま月14万円の返済を続けていたら、今頃まだ実家の建替えはできていなかったかもしれません。

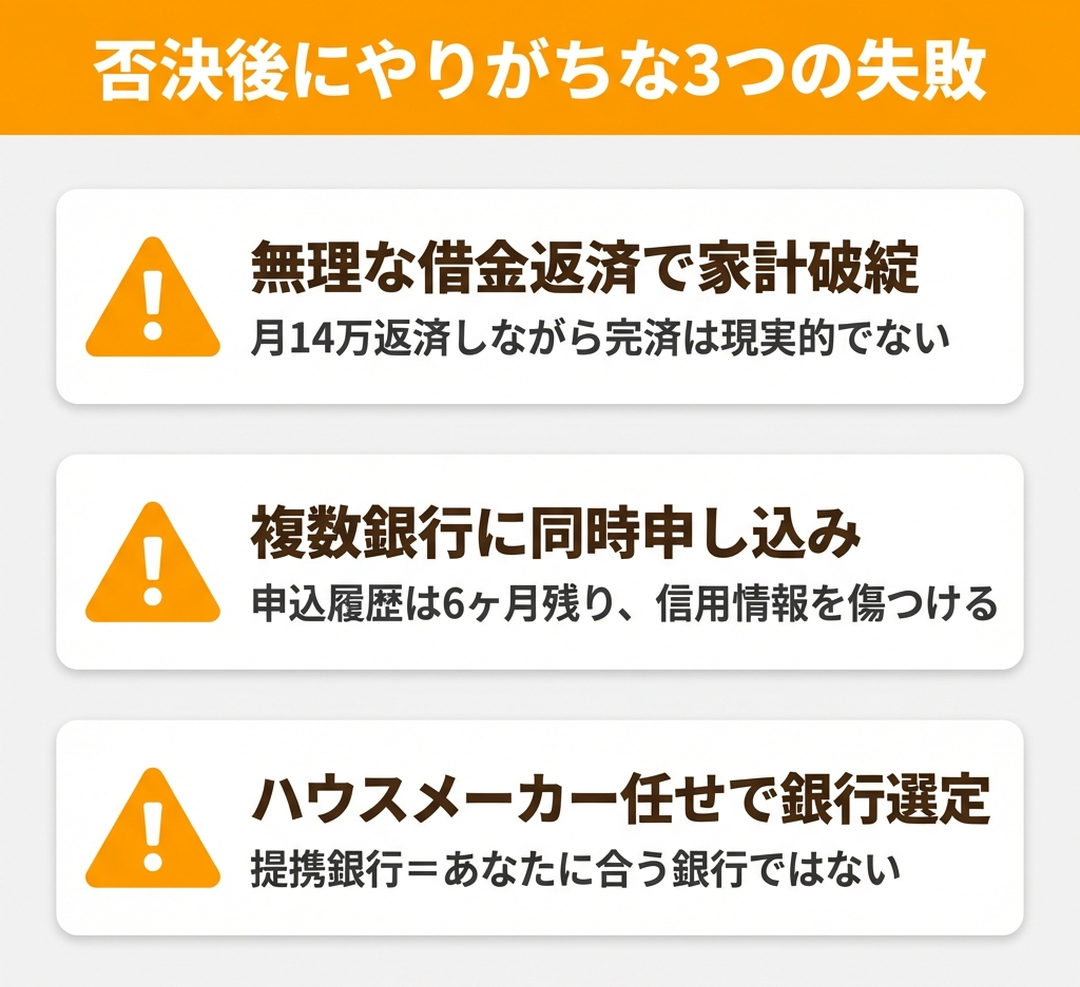

他社で否決された方がやりがちな3つの失敗パターン

F様のように「他社で否決された後どうするか」で結果が大きく変わります。スマモゲに相談に来られる方が特にやりがちな失敗パターンを3つ、お伝えしますね。

失敗①無理に借金を返済しようとして家計が破綻する

「借金を完済してからもう一度申し込もう」と考える方が多いんですが、月14万円の返済をしながら340万円を完済するには、単純計算でも何年もかかります。その間、家賃や金利も発生し続け、生活がどんどん苦しくなる悪循環に陥るケースをよく見ます。

失敗②複数の銀行に同時に申し込んで信用情報を傷つける

否決されたショックから「次はここ、次はここ」と立て続けに申し込む方がいらっしゃいます。しかし住宅ローンの申込履歴は6ヶ月間、信用情報に残ります。短期間に複数の申込履歴があると「この人は資金繰りに困っている」と見なされ、審査がさらに厳しくなるんです。

失敗③ハウスメーカー・不動産会社任せで銀行を決めてしまう

建築会社には提携銀行がありますが、その銀行が「あなたにとって通りやすい銀行」とは限りません。借金がある方・勤続年数が短い方にとって大事なのは「自分の状況に合った銀行を選ぶ」こと。提携銀行ありきで申し込むと、F様のように機械的に否決されてしまいます。

正直にお伝えする「対応が難しいケース」

スマモゲでも、すべてのご相談にお応えできるわけではありません。正直にお伝えしておきたいケースが2つあります。

信用情報に「異動」がついている場合

クレジットカードや借金の返済で61日以上の延滞履歴がある場合、信用情報機関に「異動」情報が登録されます。この情報が消えるまで(5〜7年)は、どの金融機関でも住宅ローンの審査通過は難しくなります。まずは信用情報の回復を待ちながら、できる準備を進めましょう。

勤続数ヶ月かつ借金が年収の大半を占めるケース

勤続年数が極端に短く、かつ借金の総額が年収の半分を超えているような場合、金融機関の選定が非常に限られます。この場合は転職直後のタイミングを見直したり、一部の借入を先に整理したりといった準備期間が必要になることもあります。

ただし、これらに当てはまらなければ、F様のように借金があっても・勤続が短くても住宅ローンを通せる可能性は十分にあります。まずはご相談だけでも、お気軽にどうぞ。

借金が原因で住宅ローンを否決された方へ|スマモゲにご相談ください

他社で否決された方、ハウスメーカー経由で申し込んで断られた方、諦めないでください!

F様のように、他社で一度否決された方でも状況を整理すれば道は開けます。借金があっても、勤続年数が短くても、解体費用が足りなくても、一人で悩まず一緒に考えていきましょう。

\無料相談受付中/

あわせて読みたい関連記事