「不動産屋さんに勧められた銀行で、住宅ローンの仮審査に出した。落ちた。」

「借金があるから、もう家は買えないのかも…」

スマモゲ住宅ローン相談窓口にも、こうしたご相談が毎日のように届きます。

業界歴20年・相談実績1,000件超のスマモゲが、現場で見てきた本音をお伝えします。

【スマモゲ視点の本音】

仮審査に落ちても、住宅ローンが組めないという意味ではありません。

ただし、相談現場のリアルとして「銀行を変えるだけで通る」ケースは一部です。

大半は借入の整理・返済比率の調整・属性の整え方など、複数の対処を組み合わせて初めて通せる状態にできます。

だからこそ、住宅ローンの専門家の介入が必要になるのです。

これは住宅ローン業界の本やWebサイトでもなかなか語られない、相談現場ならではの事実です。

不動産会社や住宅メーカーは住宅を売るプロですが、住宅ローンの審査を通すプロではありません。

だから「不動産屋さんに勧められた銀行」で落ちる方が後を絶たないのです。

この記事では、仮審査に落ちる8つの原因と、競合の記事ではあまり語られない「金融機関タイプ別の審査実態テーブル」を、スマモゲが現場目線で公開します。

「もう無理かも」と諦める前に、最後まで読んでみてください。

住宅ローンの仮審査で見られる主なポイント

まず前提として、仮審査では金融機関が以下のポイントをチェックします。

- 仮審査の主な審査項目

-

・年収と返済比率(年間返済額 ÷ 年収)

・勤務先・勤続年数・雇用形態

・信用情報(延滞履歴・借入状況)

・借入時年齢と完済時年齢

・物件の担保評価

・健康状態(団信加入の可否)

これらの項目について、金融機関ごとに審査基準が異なります。

つまり、A銀行で落ちてもB銀行なら通る可能性があるということです。

⇊ 住宅ローン審査に通らない原因を詳しく知りたい方はこちら ⇊

仮審査に落ちる原因|よくある8つのケース

仮審査に落ちる原因はさまざまですが、相談の中でよく見るケースを紹介します。

- 仮審査に落ちる8つの原因

-

① 借金がある(車・カード・キャッシング・リボ等で返済比率を圧迫)

② 信用情報にキズがある(延滞・債務整理・自己破産の記録)

③ 携帯端末の未払いを見落としていた

④ 返済比率がオーバー(年収400万以上で35〜40%超)

⑤ 勤続年数が短い・転職直後(基本は勤続1年以上が審査基準)

⑥ 自営業・個人事業主(収入の安定性が見られる)

⑦ 物件自体に問題がある(再建築不可・違法増改築・築古等)

⑧ 出す銀行を間違えている(最頻出パターン)

各原因の詳しい解説と対策はこちらの記事でまとめています。

「自分はどれに当てはまる?」を確認したい方は先に読んでください。

⇊ 住宅ローン審査に通らない7つの理由と詳しい対策はこちら ⇊

特に多いのが「⑧ 出す銀行を間違えている」

8つの原因のうち、相談現場で最も多いのが「⑧ 出す銀行を間違えていた」ケースです。

不動産会社や住宅メーカーに勧められた銀行にそのまま審査を出して落ちた、というご相談をよくお受けします。

不動産会社は住宅を売るプロですが、住宅ローンの審査を通すプロではありません。

金融機関によって審査基準は大きく異なり、A銀行で落ちてもB銀行なら普通に通ることは珍しくありません。

後半の「金融機関タイプ別の審査実態テーブル」で、銀行ごとの違いを公開します。

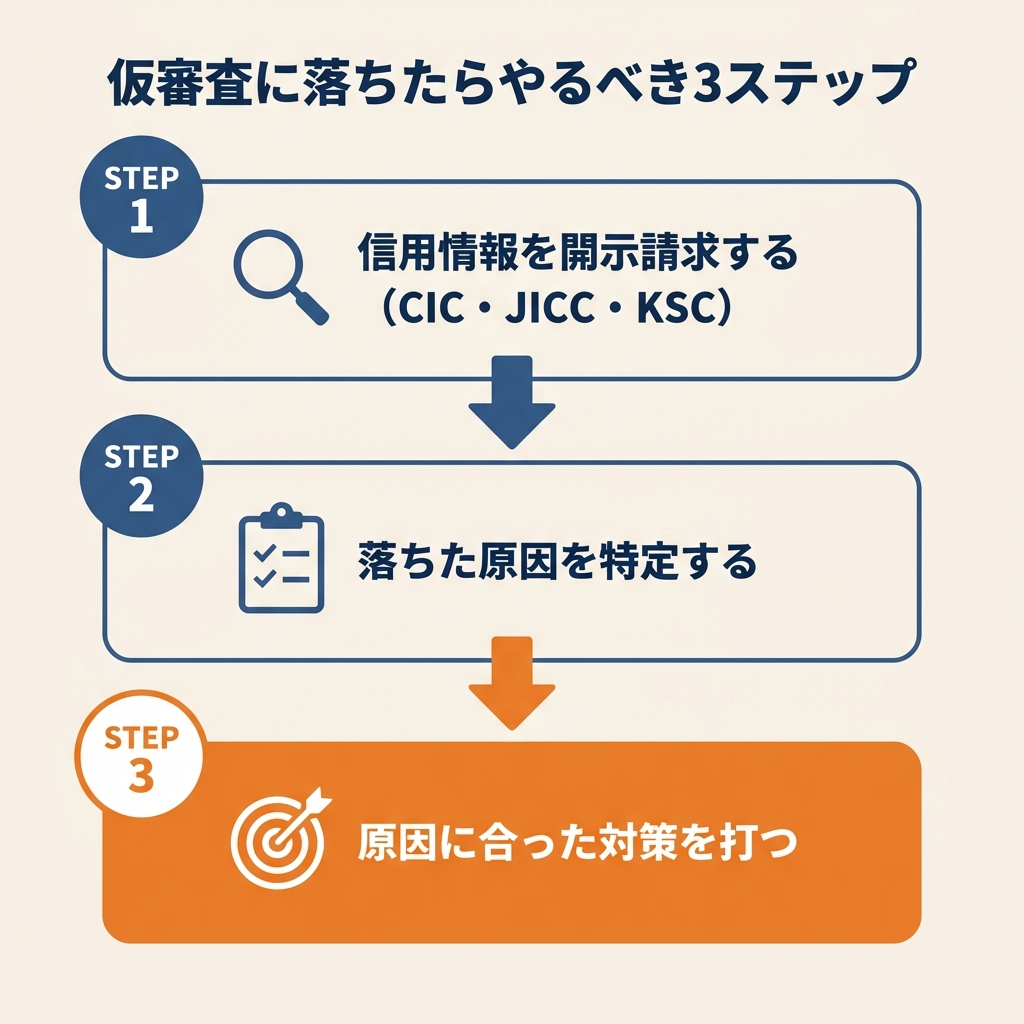

仮審査に落ちたらまずやるべき3つのこと

仮審査に落ちたとき、焦って別の銀行に手当たり次第申し込むのはNGです。

まずは以下の3ステップで原因を特定してください。

ステップ1. 自分の信用情報を開示請求する

仮審査に落ちた原因として最も多いのが信用情報の問題です。

まずはCIC・JICC・KSCの3つの信用情報機関に開示請求をして、自分の信用情報を確認しましょう。

⇊ 信用情報の開示請求の手順と見方を詳しく解説 ⇊

ステップ2. 落ちた原因を特定する

信用情報を確認した上で、以下の点を振り返ってください。

・信用情報に延滞や異動の記録はないか?

・既存の借入は返済比率を圧迫していないか?

・勤続年数は金融機関の基準を満たしているか?

・物件に問題はないか?

・そもそも自分の状況に合った金融機関に出していたか?

金融機関は審査の否決理由を教えてくれません。

だからこそ、自分で原因を特定する作業が必要になります。

ステップ3. 原因に合った対策を打つ

原因が分かったら、次の章で紹介する原因別の対策を参考にしてください。

原因が分からない場合や、自分では対処が難しいと感じた場合は、住宅ローンの専門家に相談するのが最も確実です。

原因別|仮審査に通すための具体的な対策

借金がある場合の対策

借入がある場合、以下の方法で改善できる可能性があります。

・完済できるものは事前に完済する(特に少額のカードローンやリボ払い)

・借入を住宅ローンに一本化する(車のローン等を住宅ローンにまとめて月々の返済を軽減)

・収入合算やペアローンで返済比率を下げる

スマモゲでは、借入がある方に対して独自の対処で解決するノウハウがあります。

借金があるから無理だと諦める前に、ぜひご相談ください。借入がある方の住宅ローン審査を通すことはスマモゲの最も得意とする分野です。

信用情報にキズがある場合の対策

信用情報に異動や延滞の記録がある場合は、基本的には記録が消えるのを待つことになります。

・延滞記録:完済から5年で消える

・債務整理:完済から5年で消える

・自己破産:10年で消える

ただし、信用情報の内容によっては記録が残っていても審査に通る金融機関がある場合もあります。

諦める前に専門家に相談してみることをおすすめします。

返済比率オーバーの場合の対策

返済比率がオーバーしている場合は、以下の方法が有効です。

・借入額を下げる(頭金を増やす、物件を見直す)

・配偶者との収入合算やペアローンを使う(配偶者が働いている場合、年収を合算して審査できる)

・審査金利が低い金融機関を選ぶ(同じ借入額でも返済比率の計算が変わる)

・既存の借入を完済する(返済比率から外れる)

銀行選びを間違えていた場合の対策

不動産会社に勧められた銀行で落ちた場合、別の金融機関なら通る可能性があります。

ただし、闇雲に複数の銀行へ申し込むのは避けてください。

短期間に何件も審査に出すと、信用情報に照会履歴が残り「この人はあちこちで断られている」と見なされて逆効果になります。

大切なのは、自分の状況に合った金融機関を見極めてから申し込むこと。

年収、勤続年数、借入状況、物件の種類によって最適な金融機関は変わります。

この見極めが難しいからこそ、住宅ローンの専門家が必要になります。

金融機関タイプ別|審査の実態(相談現場の本音)

ここからは、競合の記事ではあまり語られない「相談現場の本音」です。

住宅ローン審査が難しい本当の理由を、スマモゲの相談実績ベースでお伝えします。

そもそも借金にも「通る借金」と「通りにくい借金」がある

これは多くの方が誤解しているポイントです。

「借金がある=住宅ローンに不利」と一括りに考えがちですが、実は借金には2つの種類があります。

同じ「借金」でも、銀行から見たリスクの見え方がまったく違います。

キャッシングやリボ払いは「お金の使途が不明=家計管理ができていない可能性」と評価されやすく、車のローンや奨学金より厳しい目で見られます。

「信用情報の傷」も内容で対応が変わる

信用情報のキズ=即アウト、ではありません。

何がどう記録されているかで、打てる手が変わります。

ネット銀行は実は2タイプある

「ネット銀行は審査が厳しい」とよく言われますが、実はネット銀行にも2タイプあります。

どの銀行がタイプ2にあたるかは、スマモゲにご相談頂いた方への有益情報としてご案内しています。

勤続年数の壁|銀行系が「1年以上」を求める理由

多くの銀行系金融機関は勤続1年以上を審査基準としています。

勤続1年未満で明確にOKと言えるのはフラット35のみです。

1年未満でも受け付けてくれる銀行は存在しますが、これはカテゴリで分けられないのが実情です。

独自の保証協会を持っている銀行などは1年未満でも受け付けてくれる場合がありますが、全員が対象になるわけではなく、属性なども見られます。

だから住宅ローンの審査は難しい。だからこそ、頼って欲しいのです。

「勤続が短いから無理」「借金があるから無理」と諦める前に、一度ご相談ください。

属性が△の状態でも、金融機関の選び方と対策で◯に変えられるケースは多くあります。

金融機関タイプ別|審査の実態テーブル

相談現場で見えている「金融機関タイプ別の審査の実態」をまとめました。

これは住宅ローン業界の本やWebサイトでもなかなか語られない、生の現場感覚です。

| 金融機関タイプ | 通る借金 (車・携帯・奨学金) | 通りにくい借金 (キャッシング・リボ) | 短期延滞 | 長期延滞 | 債務整理(5年経過後) | 勤続1年未満 | 自営業 |

|---|---|---|---|---|---|---|---|

| ネット銀行(自動審査) | △ | ✕ | ✕ | ✕ | ◯※ | ✕ | ✕ |

| ネット銀行(プロ経由) | △ | △ | △ | ✕ | ◯※ | △ | ✕ |

| 大手銀行 | △ | ✕ | △ | ✕ | ◯※ | △ | △ |

| 都市銀行 | ◯ | △ | △ | ✕ | ◯※ | 属性次第 | △ |

| 地方銀行 | ◯ | △ | △ | ✕ | ◯※ | 属性次第 | △ |

| 信金・労金 | ◯ | △ | △ | ✕ | ◯※ | 属性次第 | △ |

| フラット35 | ◯ | △ | △ | ✕ | ◯※ | ◯ | ◯ |

△は「スマモゲが介入すれば◯になる」可能性があります

△は「属性次第」を意味します。スマモゲでは:

・△を◯に変えるための対策(借入一本化・返済比率調整・属性整理)を打ちます

・△が◯になる金融機関を1社1社把握しています

・なんでもかんでもフラット35で雑に扱うことはしません

これが「相談実績1,000件以上のスマモゲが選ばれる理由」です。

スマモゲの審査哲学|なんでもフラット35では扱わない

住宅ローン業界には、借金があってもまとめて積極的に貸してくれる金融機関が存在します。

ただし、こうした銀行の多くは金利が高めです。

住宅ローンは35年という長期で支払うもの。

金利が0.5%違うだけで、総返済額に何百万円もの差が出ます。

「とにかく通せばいい」のではなく、なるべく低金利で通せる金融機関を選ぶのがプロの仕事です。

スマモゲのスタンス

・どうしても他で通らないケースでは、借金まとめに積極的な銀行(金利は高め)を使うこともあります

・ただし基本は低金利で通せる金融機関を最優先で探します

・「フラット35しかない」と雑に扱うことはしません。一人ひとりの状況に合わせて最適な金融機関を選びます

正直にお伝えします|今すぐは難しいケース

すべてのケースで対応できるわけではありません。

正直にお伝えすると、以下の状況では今すぐの住宅購入は難しいです。

今すぐは難しいケース

・信用情報に「異動」が記録されている(完済から5年経過していない)

・自己破産から10年経過していない

・返済遅れが5回以上ある

・3ヶ月以上の長期延滞中

ただし、「今すぐは難しい」というだけです。

信用情報の回復を待ちながら、頭金を貯めたり、借入を整理したりと、将来に向けた準備を進めることはできます。

「いつ頃から動き出せるか」を知るためにも、ご相談いただく価値はあります。

よくある質問

仮審査に落ちたら他の銀行にすぐ出していい?

出すこと自体は可能ですが、落ちた原因を特定しないまま別の銀行に出しても同じ結果になる可能性が高いです。

まずは原因を特定し、それに合った金融機関を選んでから申し込むのが正しい順序です。

短期間に何件も申し込むと照会履歴が残り、印象が悪くなるリスクもあります。

注意してほしいのは、不動産会社や住宅メーカーから「では次はこの銀行に出しましょう」と提案された場合です。

落ちた原因がはっきりしないまま次の金融機関に出しても、また同じ理由で落ちる可能性があります。

「なぜ落ちたのか」を確認せずに次を勧めてくる場合は、一度立ち止まって原因を調べることをおすすめします。

仮審査に落ちた記録は残る?

仮審査の申し込み自体は信用情報に「照会履歴」として6ヶ月間残ります。

「落ちた」という記録は残りませんが、短期間に複数の照会履歴があると金融機関に警戒される場合があります。

借金があっても住宅ローンは組める?

借金があっても住宅ローンは組めます。

返済比率の範囲内であれば、借入がある状態でも審査に通ることは可能です。

借入が多い場合でも、住宅ローンに一本化することで返済を軽減しながらマイホームを手に入れる方法があります。

スマモゲではこうしたケースを多数対応していますので、お気軽にご相談ください。

⇊ 借金があっても住宅ローン審査を通過する方法 ⇊

仮審査に落ちた人でもマイホームを買えた事例はある?

はい、たくさんあります。

スマモゲの相談実績1,000件以上のうち、最初に他社で仮審査に落ちた方が、その後スマモゲのサポートでマイホームを取得した事例は多数あります。

借金があった方、年収が低かった方、勤続年数が短かった方、過去に審査落ちした方など、状況はさまざまです。

⇊ 借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ ⇊

まとめ

住宅ローンの仮審査に落ちても、それは「住宅ローンが組めない」という意味ではありません。

落ちた原因を特定し、適切な対策を打てば道は開けます。

特に「出す銀行を間違えていた」というケースは非常に多いのが実情です。

ただし、銀行を変えれば通る方は一部で、多くは借入の整理・返済比率の調整・属性の整え方など複数の対処を組み合わせる必要があります。

大切なのは、自分の状況を正確に把握して、それに合った金融機関と対処を組み合わせること。

そしてもう一つ、覚えておいてほしいのは「△は◯にできる」ということ。

属性に△がついても、対策と金融機関選びで通せるケースは多くあります。

これがスマモゲの最も得意とする分野です。

一人で悩まず、まずはスマモゲ住宅ローン相談窓口へご相談ください。

住宅ローンのお悩みはスマモゲにおまかせください

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・借入がある方の審査通過が最も得意

・落ちた原因を徹底的に調査し、一人ひとりに合った対策を提案

・△を◯に変える金融機関の選び方とスマモゲ独自のノウハウ

・相談料・着手金なし、完全成功報酬

・全国対応

\無料相談受付中/

⇊ 仮審査に通ったのに本審査で落ちた方はこちら ⇊

⇊ 審査が甘い銀行ランキングはこちら ⇊