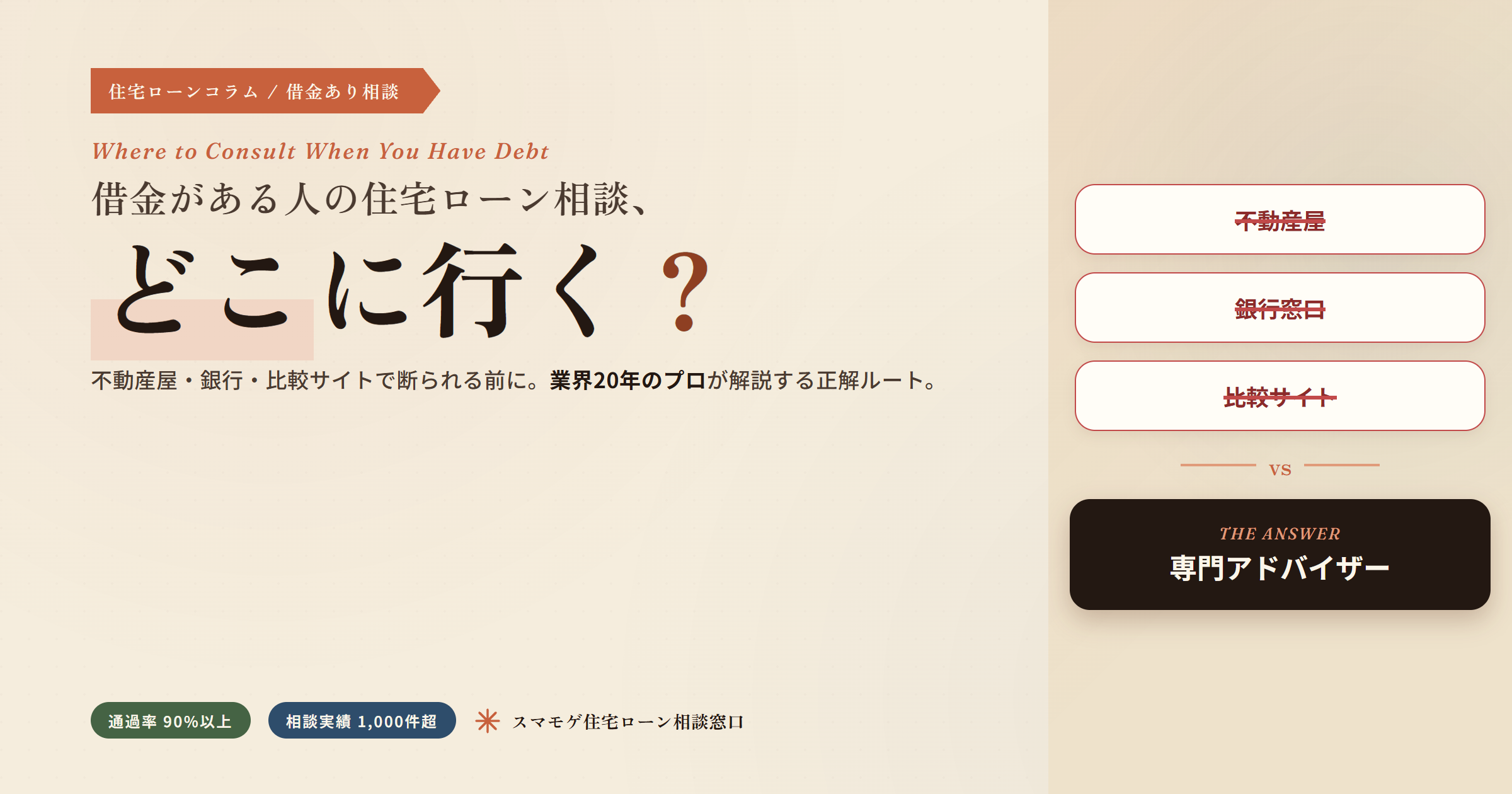

「借金があるから、家はもう諦めるしかないのか」。

夜中にこの記事にたどり着いた方は、たぶん奥様や家族には言えないまま、ひとりでスマホを握っているはずです。

結論からお伝えします。借金があるかどうかだけで、家を買えるかどうかが決まるわけではありません。

大きく影響するのは、「どこに相談したか」と「どの順番で銀行に出したか」です。ここを間違えなければ、借金があっても住宅ローンの可能性は残ります。

この記事は、業界歴20年・相談実績1,000件以上の住宅ローン相談現場で見てきた「家族に言えない借金を抱えたまま、申込順序を間違えて可能性を潰してしまう人」のために書いています。

👉 借金や審査落ちから家を買えた14事例まとめはこちら

「借金があるから家は無理」と一人で抱えている人へ

ご相談に来られる方の多くは、最初から驚くほど積極的に話してくれます。

第一声は「この状況、本当に抜け出せるんですか?」。皆さん「笑われるかもしれない」と心のどこかで思っていても、それ以上に 「現状から抜け出したい」 気持ちが強いんです。

もちろん、内向的な方は最初は控えめで、話が進んでから「実はもう1社借入があって…」と打ち明けてくださるケースもあります。ただ、こちらは 信用情報を確認させていただく前提 なので、隠していても結局は全部見えます。だから安心して、ありのまま話してください。それで判断や対応が変わるわけではありません。

相談現場で実際に多いのは 借金300〜800万円 の方です。カードローン、リボ、車のローン、奨学金、再婚や転職のタイミングで増えてしまった借入。事情はそれぞれですが、決して特殊な金額ではありません。

つらいのは、その借金を 奥様や家族に言えていない ことだと思います。「マイホームが欲しい」と言われるたびに、心臓がぎゅっと縮む感じ。あれは経験した人にしか分かりません。

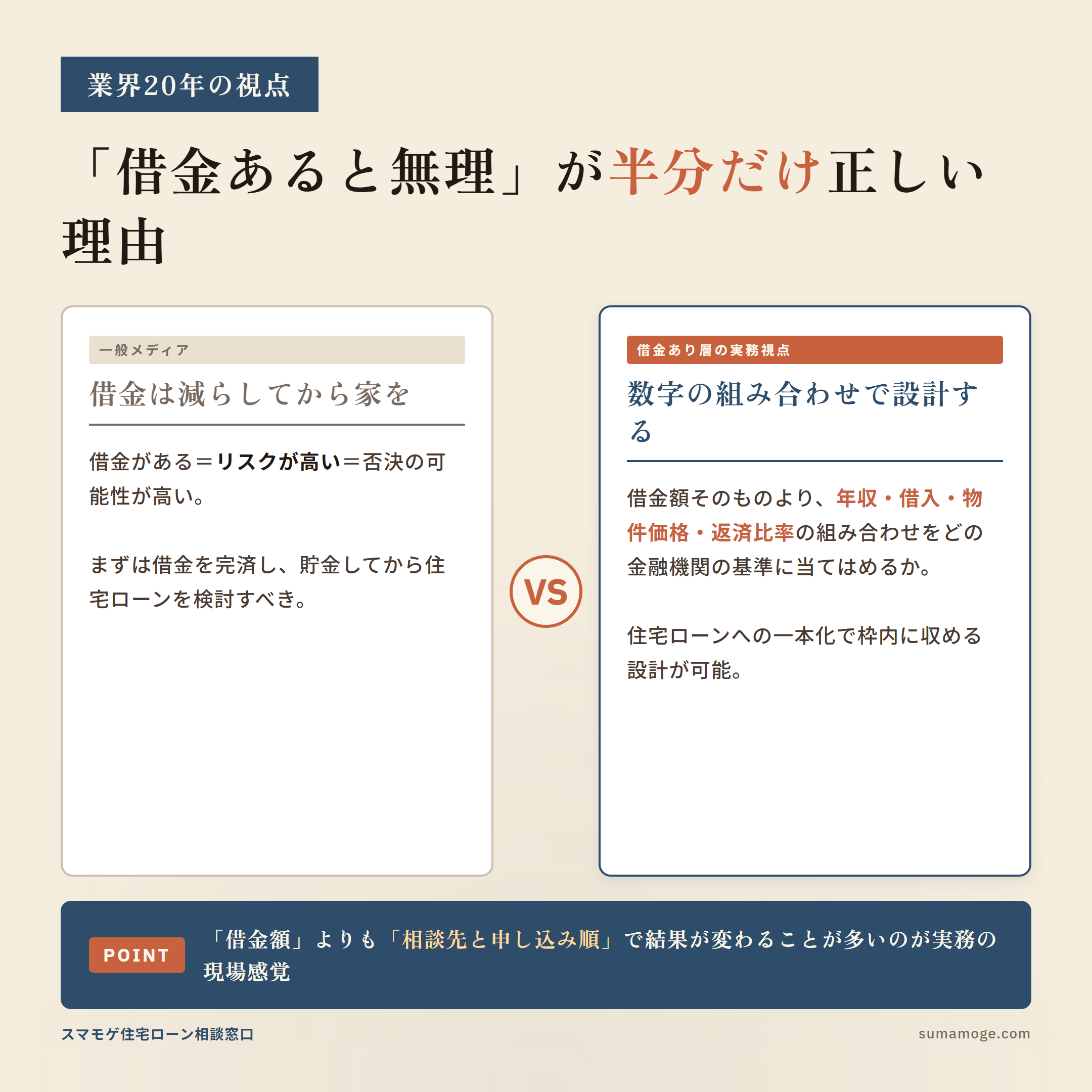

「借金があると住宅ローンは無理」が半分だけ正しい理由

ネット記事や一般メディアの「借金があると住宅ローンは厳しい」という説明は、一般論としては正しいです。返済比率の上限はありますし、信用情報の状態によっては難しいケースもあります。

ただ、借金あり層の住宅ローンを20年見てきた現場感覚で言うと、見ているポイントが少し違います。

- 一般メディアの視点

-

「借金がある=リスクが高い=否決の可能性が高い」。借金は減らしてから、貯金してから、と勧める。

正論ですが、家を買いたい人の年齢・家賃負担・お子様の進学までの時間軸は考えていません。 - 借金あり層を通す実務の視点

-

借金を 住宅ローンに一本化 して、月々の返済を整え、返済比率の枠内に収める設計ができれば、可能性は残ります。

大事なのは「借金額」よりも、「年収と借入と物件価格と返済比率の組み合わせを、どの金融機関の基準に当てはめるか」です。借金額そのものより、「相談先と申し込み順を間違えていないか」で結果が変わることのほうが多いんです。

たとえば借金200万円を残したまま住宅ローン審査に出すと、月々の借入返済が返済比率にそのまま加算されて不利になります。

一方、借入を 住宅ローンに一本化する設計 で進めれば、返済比率の中で組み直せる可能性が出てきます。「借金200万円を住宅ローンに上乗せできるか」という相談は本当に多いんです。

⇊借金がある人が住宅ローンを通せる仕組みを解説⇊

借金300〜800万円から家を買えた3つの実例

スマモゲ住宅ローン相談窓口で実際に住宅ローンの一本化を実現した方の事例を、3つだけ短くご紹介します。

「自分の状況に近い人がいるかどうか」を見てもらえれば十分です。

ケース1:46歳・再婚・借金300万円を奥様に言えなかった方

正社員・勤続1年・年収450万円。再婚し、お子様が生まれたタイミングで奥様から「家がほしい」と言われたものの、高金利の借金が4件残っていて言い出せませんでした。

ご本人の悩みは 「46歳。返してから組んでも、借入期間が短くなる」 という時間の不安。借金の月返済198,000円と家賃48,000円で、毎月の固定的な出費は246,000円。生活はギリギリでした。

結果は、借金300万円を住宅ローンに一本化した設計で物件価格3,900万円を取得。借金返済198,000円+家賃48,000円=246,000円 → 住宅ローン1本120,000円 に下がりました。「子供にちゃんと家を残せます」と仰っていたのが印象的でした。

ケース2:29歳・借金12件・800万円で借金で借金を返していた方

正社員・勤続2年・年収530万円・夫婦とお子様1人。借入先12件・総額800万円。これ以上は借入を増やせない状態で、月々の借入返済が340,000円。家賃98,000円も乗っていたので、毎月の固定的な出費は438,000円。暮らしを圧迫していました。

奥様の希望が新築だったため、注文住宅で物件価格4,200万円を取得。借金を住宅ローンに一本化したことで 借金返済340,000円+家賃98,000円=438,000円 → 住宅ローン1本130,000円、3分の1以下に。「もう借金で借金を返さなくていい」と肩の力が抜けていらっしゃいました。

ケース3:31歳・残クレで事前審査2件否決から立て直した方

正社員・勤続3年・年収540万円・妻子2人。借入は高金利2件で総額500万円。家賃は85,000円。これに加えて、車を 残価設定型クレジット(残クレ) で購入していました。

残クレが住宅ローン審査に影響することを知らないまま、不動産屋に勧められて2行に同時に事前審査を出し、両方とも否決。「もう自分は無理かも」と思ってご相談に来られました。

残クレを含めた借入の整理と返済比率の組み直しを行ったうえで、物件価格3,000万円を取得。借金返済170,000円+家賃85,000円=255,000円 → 住宅ローン1本80,000円 に。先に申し込んでしまった2行の履歴はやり直せませんが、整理し直したうえで合う金融機関を選び直すことで、可能性を残せたケースです。

👉 他の事例も含めた「逆転で通った14事例まとめ」はこちら

※ 上記の事例はスマモゲ住宅ローン相談窓口の相談実績です。審査結果を保証するものではなく、ご相談者様の年収・信用情報・物件価格などによって対応可能な範囲は変わります。

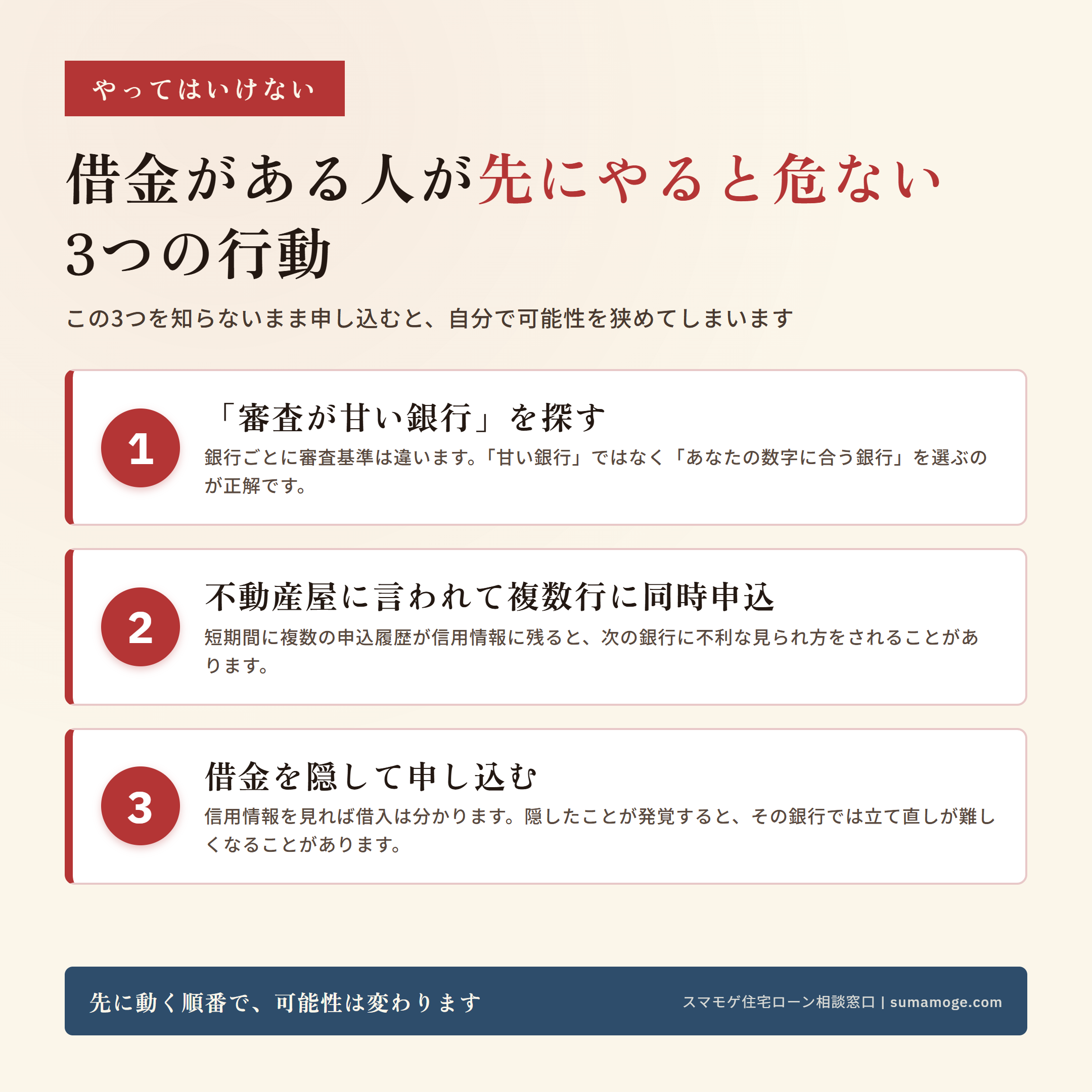

借金がある人が「先にやってはいけない」3つの行動

相談に来られた時点で、すでにご自身で「やり方を間違えてしまった」というケースが少なくありません。借金がある状態で家を買おうとする人ほど、次の3つだけは 申し込みの前に 知っておいてほしいんです。

NG1:「住宅ローン審査が甘い銀行」を探す

借金がある状態で「審査が甘い銀行ランキング」を頼りに申し込んでも、上位に挙がっている銀行はあなたに合っているとは限りません。

銀行ごとに審査の基準・重視するポイントは違います。借金の種類・件数・金額・勤続年数・物件価格の組み合わせによって 合う銀行 は変わるので、「甘い銀行」ではなく「あなたの数字に合う銀行」を選ぶ発想に切り替えてください。

⇊「審査が甘い銀行ランキング」の実態を現役コンサルが解説した記事⇊

NG2:不動産屋に言われるまま複数行に同時申し込みする

「とりあえず3行同時に出してみましょう」は、借金がある人にとって一番危ない流れです。

住宅ローンに申し込むと、申込履歴は信用情報機関に記録されます。短期間に複数の申し込み履歴が残ると、次の銀行が照会した際に 不利な見られ方 をすることがあります。ケース3の方も、残クレの影響を知らないまま2行に同時に出してしまい、結果として可能性を狭めた状態でご相談に来られました。

正しい順番は「自分の数字を先に整理して、合う銀行を1行ずつ選んで出す」こと。最初の1行で通れば、次の銀行は不要です。一般メディアでよく見る「複数行同時に出して比較しましょう」は、借金がない方の話だと思ってください。

⇊事前審査に落ちた後にやるべき「次の一手」はこちら⇊

NG3:借金を隠したまま申し込む

借金を申込書に書かずに住宅ローン審査に出すのは避けてください。信用情報を見れば借入の状況は分かるため、隠したことが先に発覚します。

奥様や家族に話せていない気持ちは、本当によく分かります。ただ、銀行に対しては正直に出すのが大原則です。

怖いのは「隠していたこと」が銀行に伝わると、その金融機関の中ではほぼ立て直しがききません。

「家族にどう話すか」と「銀行にどう出すか」は別の問題です。スマモゲにご相談いただいた方には、借金を住宅ローンに一本化したあとに「結果的に楽になった月々の数字」をお見せしたうえで、奥様にどう伝えるかをご一緒に考えるケースもあります。

最初に確認すべきは「通る銀行」ではなく「出す順番」

「結局、どの銀行に行けば通りますか?」というご質問はとても多いです。

でも、借金がある状態で最初にやるべきは、銀行を探すことではありません。自分の数字を、相談の前にざっくりでいいので整理しておくことです。

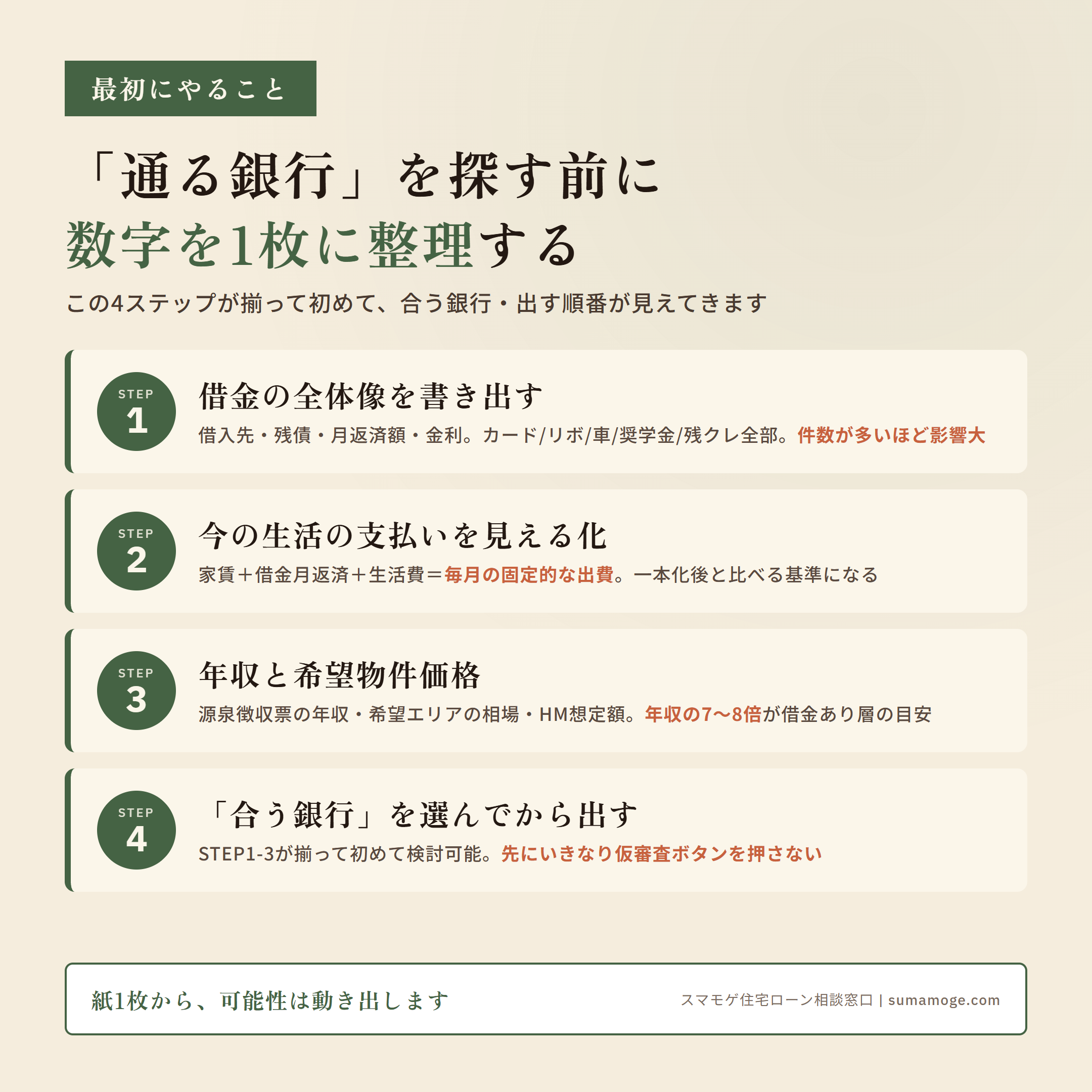

- STEP1:借金の全体像を書き出す

-

借入先の名前・残債・月々の返済額・金利。カードローン、リボ、車のローン、奨学金、残クレ、すべて含めて1枚の紙に書き出してください。

「件数」が多いほど、住宅ローンに与える影響は大きくなります。 - STEP2:今の生活の支払いを見える化

-

家賃+借金の月返済+生活費。これを足したものが、今の 毎月の固定的な出費 です。

一本化後の住宅ローン1本の返済額と比較するベースになります。 - STEP3:年収と希望物件価格

-

源泉徴収票の年収。希望エリアの物件価格の相場。ハウスメーカーや工務店を考えているなら、その想定金額も。

「年収のおおよそ7〜8倍」が、借金あり層が現実的に検討できる融資額のひとつの目安です。 - STEP4:「合う銀行」を選んでから出す

-

STEP1〜3が揃って初めて、「あなたに合う銀行はどこか」「どの順番で出すべきか」が検討できます。

ここはご自身で判断するのが難しい領域なので、住宅ローンの専門家に相談するのが安全です。いきなり銀行のサイトで仮審査ボタンを押す前に、まず STEP1〜3 の紙を1枚作るところから始めてください。

⇊借金がある人が銀行・不動産屋で断られる前に知っておくこと3つ⇊

よくある質問

借金がいくらあると住宅ローンの審査は難しくなりますか?

金額そのものより、年収との比率と件数の方が影響します。年収400万円台で借金300〜500万円・件数も複数、という方の相談はとても多いんです。「金額が大きいから無理」と決めつけず、年収・件数・物件価格を組み合わせて見られる相談先に出すのが先です。

妻に借金を言わないまま住宅ローンの審査を受けても大丈夫ですか?

銀行に対しては、借金は必ず正直に申告してください。隠して申し込むのはNGです。一方、奥様への伝え方は別問題なんです。一本化後の月々の数字が見えてから話す、というケースもあります。先に数字の見通しを立てるところから始めましょう。

借金200万円を住宅ローンに上乗せして組むことはできますか?

条件が合えば可能です。スマモゲでは、借金を住宅ローンに一本化する設計で月々の返済をまとめるご相談を多く扱っています。年収・物件価格・返済比率の組み合わせで判断するので、200万円という金額だけで「無理」とも「できる」とも断言できません。一度数字を整理してください。

車のローンや残価設定クレジットがあっても家は買えますか?

残せる場合もあれば、完済または住宅ローンに一本化する場合もあります。残クレは「リース扱い」ではなくローンとして審査に影響することが多いんです。先に申し込んでしまう前に、車のローンを含めた整理をしてから出すのが安全です。

住宅ローン審査に一度落ちてしまったあとでも相談できますか?

もちろん大丈夫です。むしろ「落ちてからご相談」は本当に多いケースです。否決の原因を整理し直して、合う金融機関に出し直すことで通った方もたくさんいらっしゃいます。安心してご相談ください。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口は住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案します。

住宅ローンでお悩みの方が、家を買える可能性を一緒に探します。

業界歴20年以上のプロが、相談実績1,000件以上の現場で見てきた知見をもとに、金融機関への説明・申し込みまでサポートします。

信用情報に問題がない方の場合、過去の審査通過率は90%超(※スマモゲ実績値。審査通過を保証するものではありません)。相談料・着手金なし、完全成功報酬です。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/