こんなお悩みありませんか?

・借金があるけど住宅ローンを組みたい。どこに相談すればいいか分からない

・不動産屋に「借金が多すぎる」と言われた

・銀行窓口で「うちでは無理」と断られた

・住宅ローン比較サイトに登録したけど借金ありに対応してくれない

・とりあえず複数の銀行に出してみたら全部落ちた

マイホームを諦めかけていませんか?

相談先を間違えると、本来通る人も通らなくなります。

この記事では、借金がある状態で住宅ローンを通すための相談先の選び方を、業界歴20年・相談実績1,000件以上のプロが解説します。銀行・不動産屋・比較サイトでうまくいかない理由と、相談前にやるべき3つの準備、絶対NG行為、そして「返済遅れさえなければ救える」というスマモゲ独自の境界線まで一気にお伝えします。

📚 借金あり×低年収×審査落ち14事例の完全ガイドはこちら

借金ありの人が「不動産屋・ハウスメーカー」「銀行」「比較サイト」「FP」で詰む4つの理由

借金がある状態で一般的な相談先に行くと、本来通るはずの審査も通らなくなることが多いです。理由は4つあります。

- 理由①:不動産屋・ハウスメーカーは提携している1~2行+フラット35しか紹介しない

-

不動産屋やハウスメーカーが「住宅ローンも一括サポート」と言うとき、紹介してくれるのは提携している1~2行+フラット35が中心。物件契約をスムーズに進めるための提携先であって、あなたの状況に最適な銀行とは限りません。

しかも担当者に住宅ローンの知識がない場合、片っ端から仮審査を受けさせられて、身動きが取れなくなってからスマモゲに相談に来られるケースが多く見受けられます。 - 理由②:銀行窓口は自社商品の枠内でしか答えられない

-

銀行窓口の担当者は自社の商品要綱と返済比率の計算式に沿って判定するだけ。「借金多数で通すための工夫」「他行ならどう見るか」という横断的な提案はできません。

借金一本化のような他行とまたがる設計や、返済比率を組み替えるノウハウは、銀行員の業務範囲外なんです。 - 理由③:住宅ローン比較サイトは「健全層」向け

-

比較サイトのアルゴリズムは「年収・物件価格・自己資金」から条件マッチする商品を返すだけ。借金件数・否決履歴・信用情報といった「重症ケースに必要な情報」を扱う設計になっていません。

そもそも借金ありの方は比較サイトで提示される商品要綱では通らないことが多い。だから「比較してみたけど結局通らなかった」になります。 - 理由④:FP(ファイナンシャルプランナー)も難しい案件は対処できない

-

FPは家計設計やライフプランは得意ですが、借金多数・複数行否決のような難しい審査案件は対処できません。

そもそもFP相談の収益構造は保険契約の販売、または不動産会社・ハウスメーカーへの紹介料。住宅ローン審査を通す専門家ではないので、借金ありの方を本気で助けられる体制ではないんです。

4つの相談先は「健全な人」向けに最適化されているのが構造的な理由。借金ありで重症ケースの方は、別の選択肢を持つべきなんです。

借金あり住宅ローン|相談员4タイプの比較

「借金あり」の視点で、相談员4タイプを評価し直すと次のようになります。

| 相談先 | 提携金融機関数 | 借金一本化対応 | 否決後の立て直し | 不動産・ハウスメーカー対応 |

|---|---|---|---|---|

| 不動産屋 | 1~2行+フラット35 | × 不可 | × 不可 | △ 自社物件・自社仔介のみ |

| ハウスメーカー | 1~2行+フラット35 | × 不可 | × 不可 | △ 自社建築のみ |

| 銀行窓口 | 自社のみ | × 不可 | × 不可 | × 不可 |

| 住宅ローン比較・相談サイト | 多数 | × ほぼ不可 | △ 商品提示のみ | × 不可 |

| FP(ファイナンシャルプランナー) | 提案中心 | × 不可 | × 不可 | △ 紹介料先のみ |

| 住宅ローン専門アドバイザー (スマモゲ) | 多数 (関係性あり) | ○ 設計可 | ○ 戦略立案 | ○ 同席・条件調整 |

借金ありの方が見るべき軸は「借金一本化に対応できるか」「否決後の立て直しができるか」。この2点で対応できる相談先は、業界全体で見ても限られているんです。

相談前にやっておくべき3つの準備

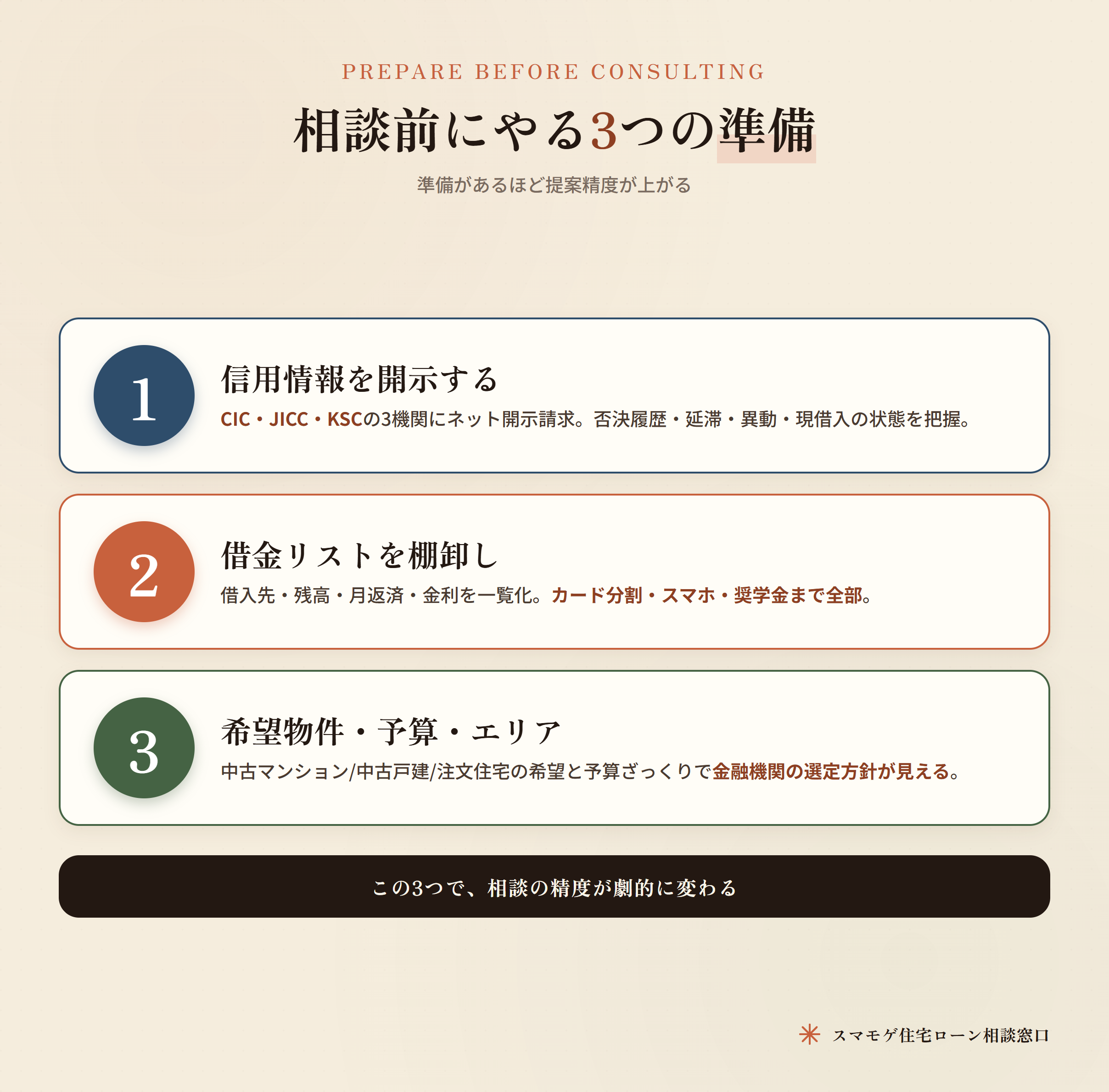

どこに相談するにしても、事前準備で結果が変わります。スマモゲにご相談いただく前にも、以下の3つを揃えていただくと話が早いです。

- 準備①:信用情報を開示する(CIC・JICC・KSC)

-

住宅ローン審査のすべての出発点は信用情報の確認。CIC・JICC・全国銀行個人信用情報センター(KSC)の3機関にネット開示請求できます。

否決履歴・延滞履歴・異動情報・現在の借入状況がここに集約されています。借金件数や残高だけでなく「どう記録されているか」が重要なんです。 - 準備②:借金リストを棚卸しする

-

借入先・借入額・残高・月々の返済額・金利を一覧にする。これだけで「住宅ローンに一本化できるか」の判断材料になります。

カードローン・キャッシング・車ローン・リボ・スマホ分割・奨学金まですべて。本人も把握していない借金が信用情報で判明することも多いんです。 - 準備③:希望物件・予算・エリアの整理

-

具体的に決まっていなくても大丈夫。「中古マンション/中古戸建/注文住宅のどれが希望か」「どのエリアで」「予算はざっくりいくらか」が分かれば金融機関の選定方針が見える。

物件種別と金融機関の相性があるので、希望が分かるほど提案精度が上がります。

絶対NG|「複数行に同時申込み」は逆効果

一般メディアでは「比較のため複数行に出すべき」と書かれていることが多いです。でも借金ありの方がこれをやると致命的。

申込履歴は信用情報機関に6ヶ月間残ります。

短期間に3行・4行に申込みがあると「他行で断られている人」と見られ、後の審査でさらに不利に。一度否決されると次の審査も通りにくくなる悪循環です。

正解は「1行ずつ、通過見込みの高い順に申込む」こと。落ちてから次へ。これが鉄則。

そして「どの銀行が通過見込み高いか」を見極めるのは、業界に通じたプロの仕事なんです。

⇊一度審査に落ちた方の再申請ガイドはこちら⇊

「返済遅れがなければ救える余地あり」|スマモゲの境界線

「借金で毎月の返済が苦しい」「もう破綻寸前」という方こそ、住宅ローンへの一本化で月々の支払いを大幅に減らせる可能性があります。

逆に言うと、業界20年・1,000件以上の現場で見えてきた「救える境界線」はこちらです。

- ○ 救える可能性があるケース

-

・借金が多くて毎月の返済が苦しい(でも返済遅れがないほど救済の可能性が上がります)

・複数行で否決された経験がある(でも信用情報に異動はない)

・年収が低い・勤続が短い・自営業・派遣など属性に不安がある

・カードローン、リボ、車ローンが重なっている毎月の支払いが破綻気味でも、返済遅れさえなければスマモゲで救える余地があります。諦めないでまずご相談ください。

- × 別アプローチが必要なケース

-

・信用情報に「異動」が現在も記録されている(長期延滞・債務整理等)

・過去に自己破産・個人再生を行い、まだ保有期間内(KSCは破産・個人再生は7年、CIC/JICCは5年)

・現在61日以上の長期延滞中で異動情報が継続しているこれらは信用情報の回復を待つ必要があります。スマモゲでは状況をヒアリングして「今は難しい」「先にやるべきこと」も含めて正直にお伝えします。

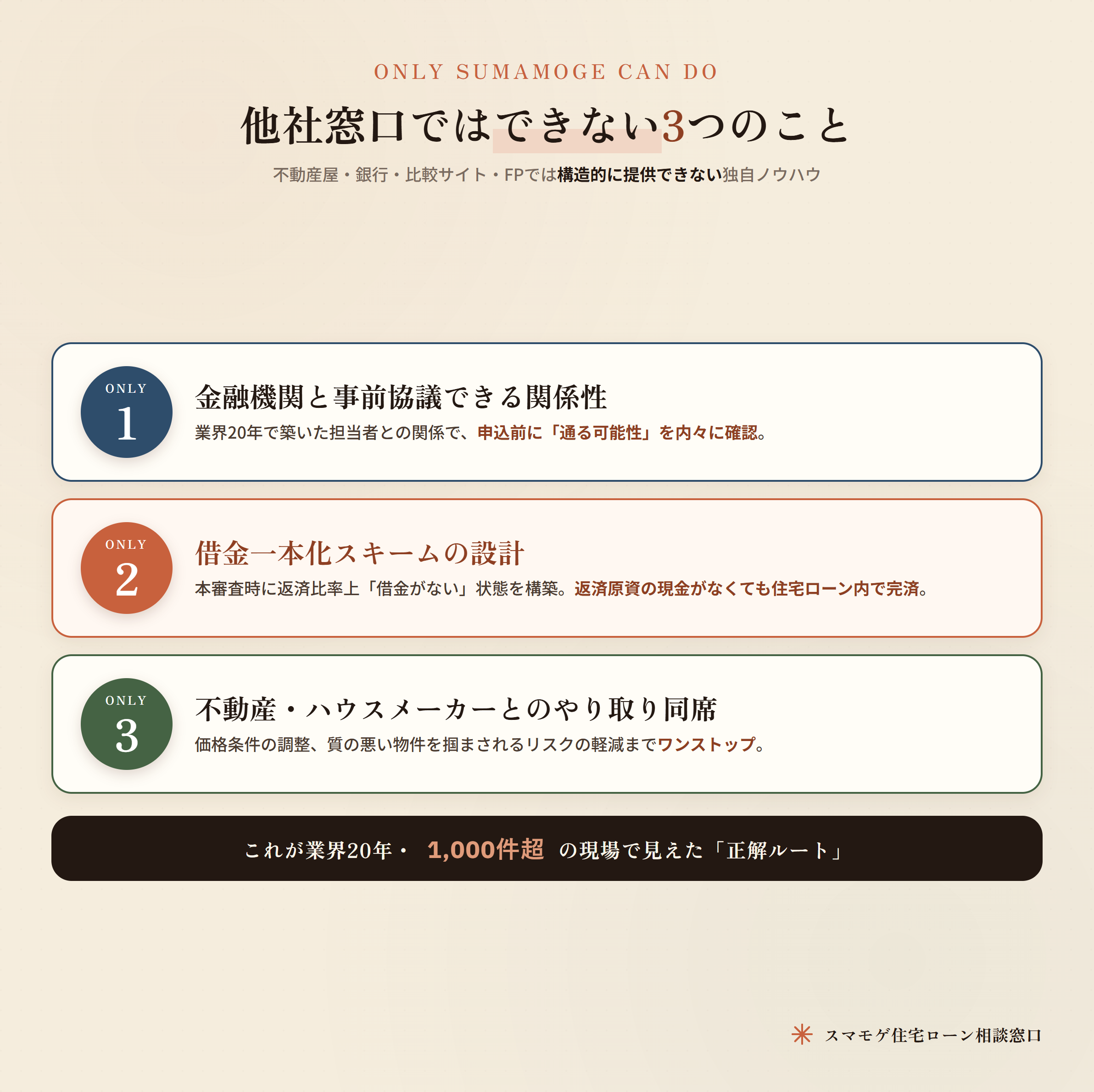

スマモゲが他社窓口ではできない3つのこと

不動産屋・銀行窓口・比較サイトでは構造的に提供できない、スマモゲ独自の動きが3つあります。

- ①金融機関と事前協議できる関係性

-

業界20年で篠いた金融機関担当者との関係性で、申込み前に「この条件なら通る可能性があるか?」を内々に確認できる。商品要綱に書かれていない「現場の運用」を引き出すのは関係性があってこそ。

- ②借金一本化スキームの設計

-

住宅購入の融資と同時に既存借入を完済する設計。本申込時(本審査時)に返済比率の計算上は「借金がない」状態で審査に臨めるよう構築します。

手元に返済原資(一括返済できる現金)がなくても大丈夫。住宅ローンの融資の中で借金完済まで設計するので、自己資金ゼロからでも組めます。カードローン系の借金まとめ商品とはまったく別物で、住宅ローンの低金利・長期返済が実現します。 - ③不動産・ハウスメーカーとのやり取りに同席

-

金融機関だけでなく、不動産会社・ハウスメーカーとのやり取りにも同席。価格条件の調整・好条件での売買、質の悪い物件を掴まされるリスクの軽減まで。住宅ローンの専門家であると同時に不動産にも精通しているので、「不動産屋に言われるまま進めるリスク」を防げます。

実例|借金ありで住宅ローンが通った3つの成功事例

「本当に借金ありで通るの?」と思う方のために、スマモゲの過去事例を3つご紹介します。

⇊借金720万・4件で複数行否決→4,200万融資(30歳T様)⇊

⇊借金800万・8件→月31万→12.2万に減額(41歳S様)⇊

⇊シングルマザー年収362万・借金195万で注文住宅実現(I様)⇊

いずれも不動産屋・銀行で断られた方です。「借金多数=もう無理」と決めつけずに、まず相談してみる価値はあります。

よくある質問

借金がいくらまでなら住宅ローン相談できますか?

金額に明確な上限はありません。スマモゲの過去事例では借金800万円台でも住宅ローンへの一本化で解決した方がいるんです。重要なのは金額より返済遅れの有無と信用情報の状態。返済遅れがなければ、件数・総額が多くても可能性は十分にあります。

不動産屋に「借金が多すぎる」と断られました。本当にもう無理ですか?

無理ではありません。不動産屋は提携1~2行しか紹介しないので、提携先で通らない=他行でも通らない、ではないんです。スマモゲは多数の金融機関と関係性があり、不動産屋では出てこない選択肢を提示できますよ。諦めないでご相談ください!

複数の銀行に同時申込みすると本当に不利になりますか?

はい、特に借金ありの方は致命的です。申込履歴は信用情報に6ヶ月間残り、短期間に複数申込みがあると「他行で断られた人」と見られて不利になります。1行ずつ、通過見込みの高い順が鉄則。比較したい気持ちは分かりますが、借金ありの場合は逆効果なんです。

スマモゲの相談料はいくらですか?

相談料・着手金は無料です。完全成功報酬制なので、審査が通らなかった場合の費用負担はゼロ。「とりあえず話を聞いてみる」だけでもOKなので、安心してご相談ください。

対応が難しいケースはどんな状態ですか?

信用情報に「異動」(長期延滞・債務整理等)が現在も記録されている場合、または過去に自己破産・個人再生を行い保有期間内(KSC破産・個人再生は7年、CIC/JICCは5年)の場合は、信用情報の回復を待つ別アプローチが必要です。逆に言うと、それ以外なら可能性はあります。

スマモゲなら「借金あり住宅ローン」を諦めなくていい

スマモゲ住宅ローン相談窓口は、借金多数・複数行否決・低年収・審査落ち経験ありなど、

「通常では難しい」と言われる方の住宅ローン審査通過に特化しています。

・キャッシング・リボ・車ローンを住宅ローンに一本化

・返済比率の最適化で借入可能額を最大化

・複数の金融機関と事前協議できる関係性

・不動産・ハウスメーカーとのやり取りまで同席

・業界歴20年以上のプロが金融機関へ説明・申し込みを実行

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は無料。完全成功報酬・全国対応

「不動産屋で断られたから」「借金が多いから」「複数行で落ちたから」。そんな理由でマイホームを諦めるのは、本当にもったいないんです。

無闇に他の銀行に審査を出す前に、まずはスマモゲ住宅ローン相談窓口へご相談ください。あなたの状況を整理して、通過見込みの高い金融機関の選定から不動産・ハウスメーカーとのやり取りまで一括サポートします。

⇊住宅ローン相談先の選び方ガイドはこちら⇊

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から