銀行に聞いたら自行の住宅ローンしか教えてくれない。

FPに聞いたら保険を勧められた。

不動産屋に聞いたら「とにかく早く契約を」と急かされた。

じゃあ、一体どこに相談すればいいの?

住宅ローンの相談先は意外と多い。銀行、ハウスメーカー、FP、不動産会社……。

でも、どの相談先にも「ポジショントーク」がある。つまり、自分たちの利益に有利な提案をする傾向がある。

この記事では、住宅ローンの相談先5つの表では言えない本音と、あなたの状況に合った正しい選び方を解説します。

特に借金がある方・審査に不安がある方は、相談先の選択を間違えると取り返しのつかないことになるので、最後まで読んでください。

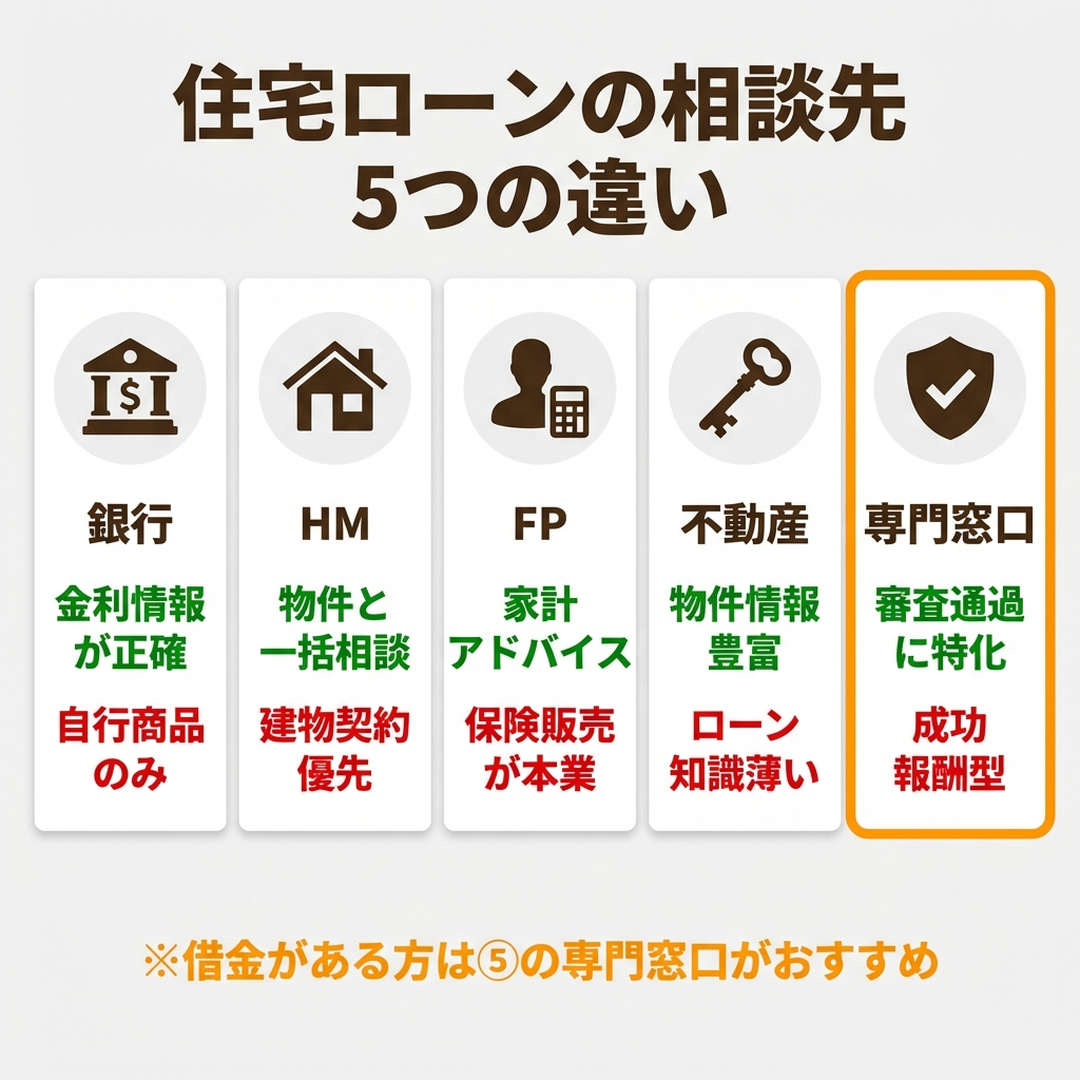

住宅ローンの相談先5つと「裏側の本音」

まずは主な相談先を整理します。

ただし、単なるメリット・デメリットの比較だけでは本質は見えない。各相談先が何で利益を得ているかを知れば、なぜそういう提案をしてくるのかがわかります。

| 相談先 | メリット | 本音(裏側) | 借金がある人 |

|---|---|---|---|

| 銀行 | 金利・商品の正確な情報 | 自行の商品を売りたい | ✕ 門前払いが多い |

| ハウスメーカー | 物件と一括で相談可能 | 建物契約が最優先 | ✕ 提携銀行に丸投げ |

| FP(ファイナンシャルプランナー) | 家計全体のアドバイス | 保険・投資商品の販売が収入源 | △ 「先に返済を」で終わりがち |

| 不動産会社 | 物件情報が豊富 | 仲介手数料が欲しい | ✕ ローンの知識が薄い |

| 住宅ローン専門の相談窓口 | 審査通過に特化したノウハウ | 成功報酬型が多い | ○ 借金込みの相談OK |

銀行 ― 自行の商品しか出てこない

銀行は住宅ローンの「審査をする側」であって、「相談する側」ではありません。

自行で取り扱っている商品しか案内してくれないし、他行と比較して「うちより〇〇銀行の方が条件が良い」なんて絶対に言わない。

借金がある場合はさらに厳しい。窓口で正直に話した瞬間「まず借金を完済してからお越しください」と門前払いされることも珍しくありません。

ハウスメーカー ― 建物契約が最優先

ハウスメーカーの営業担当は住宅のプロであって、住宅ローンのプロではありません。

提携している銀行を紹介してくれますが、その銀行があなたにとって最適かどうかは別の話。「とりあえず審査を出しましょう」と言われて3行4行に一斉に申し込み――これ、実は最悪の手です。

FP ― 無料相談の裏にあるビジネスモデル

最近は「住宅ローンの無料相談はFPへ」と勧めるサイトが増えました。

FPの家計管理や資金計画のアドバイスは確かに有益。ただし知っておいてほしいのは、無料FP相談の多くは保険や投資商品の販売を収入源にしているという事実。

提携しているハウスメーカーや不動産会社に顧客を紹介して紹介料を得ているケースもある。つまり「中立な立場」と謳っていても、紹介料が高いメーカーを優先的に案内される可能性がある。

住宅ローンの審査を通すための専門知識を持っているFPは、実はかなり少ない。

不動産会社 ― 物件を売るのが仕事

不動産会社は物件の売買で仲介手数料を得るビジネス。

だから「この物件いいですよ、審査も通りますよ」と楽観的に言いがち。住宅ローンの審査基準や金融機関ごとの特徴を深く理解している担当者は、正直なところ少ないのが現実です。

住宅ローン専門の相談窓口 ― 審査を通すことに特化

上の4つとは根本的に違うのが、住宅ローンの審査通過に特化した専門の相談窓口。

特定の銀行や物件に縛られず、相談者の状況に合わせて最適な金融機関を選び、審査が通るように対策を打つ。

借金がある場合でも、借入を住宅ローンに一本化して月々の支払いを減らす方法を提案できるのは、この相談窓口だけです。

あなたの状況別|どこに相談すべきか

結論から言います。

- 審査に不安がない方(安定収入・借金なし・頭金あり)

-

銀行の窓口やネット銀行で直接申し込んでOK。金利を比較して自分で選べる状況なので、専門家を挟む必要はありません。住宅購入後の保険・資産設計も気になるならFPに相談する手もあります。

- 借金がある・年収が低い・過去に審査に落ちた方

-

住宅ローン専門の相談窓口に相談してください。

銀行やFPでは対応できないケースがほとんど。借金がある状態で闇雲に審査に出すと、否決の履歴が信用情報に残り、次の審査がさらに不利になります。 - すでにハウスメーカーや不動産会社と話が進んでいる方

-

言われるままに提携銀行で審査を出す前に、一度立ち止まってほしい。

提携銀行が最適とは限りません。特に借入がある場合は、審査の出し方・順番・タイミングで結果が大きく変わります。

⇊借金がある場合の住宅ローン審査対策はこちら⇊

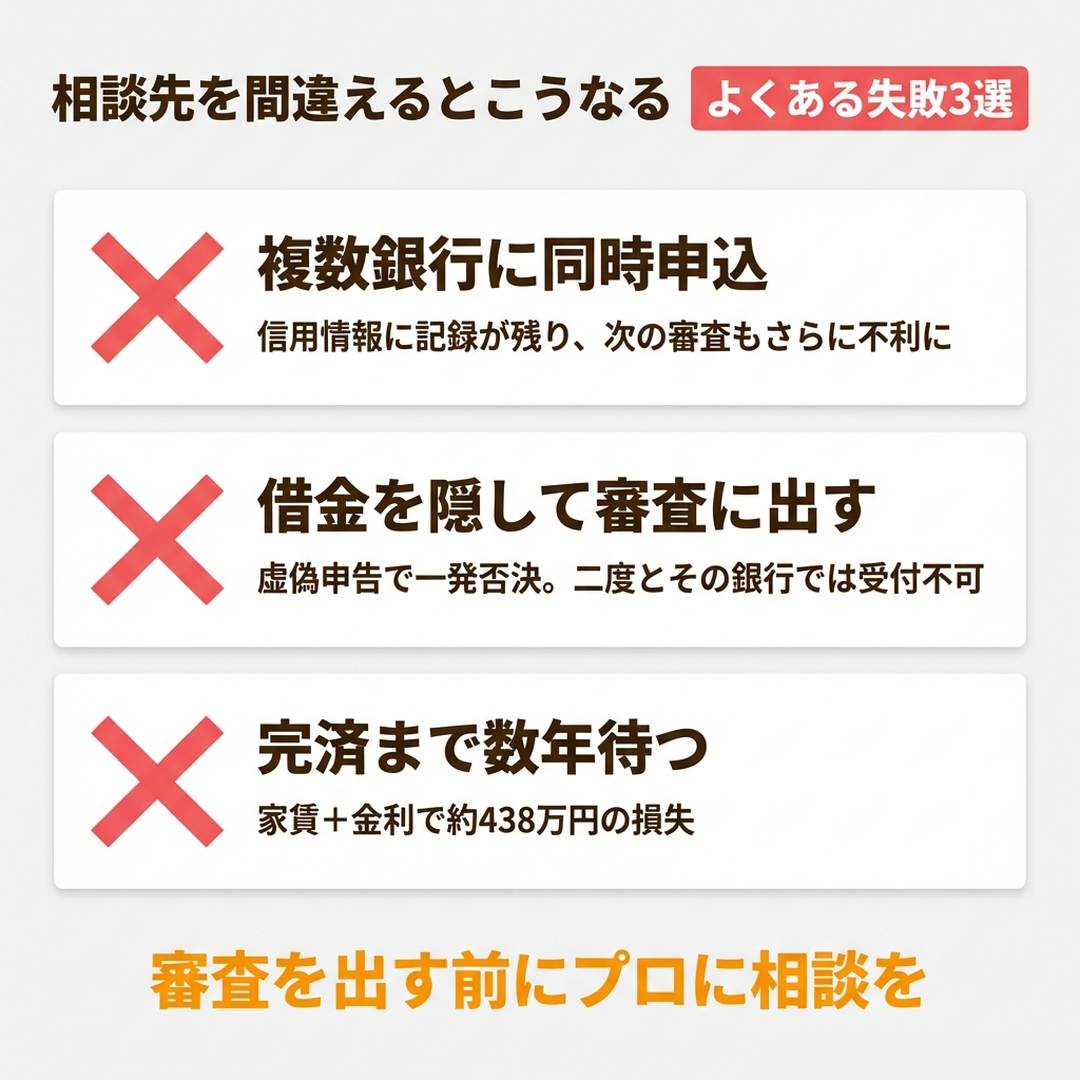

相談先を間違えるとこうなる|よくある失敗パターン

相談件数1,000件以上の中で、「もっと早く相談してくれていれば……」と感じるケースは少なくありません。

よくある失敗パターンを3つ紹介します。

失敗1:複数の銀行に同時に審査を出してしまった

不動産会社やハウスメーカーに「とりあえず3行出しましょう」と言われ、一斉に申し込み。

結果、全て否決。短期間に複数の審査申込があると、信用情報機関に記録が残ります。次に別の銀行に出しても「他で断られた人」という印象を与え、通るはずの審査まで通らなくなることがあります。

失敗2:借金を隠して審査に出した

「借金のことは言わなければバレない」――これは100%バレます。

金融機関は審査時に信用情報を必ず照会するので、申告していない借入があれば「虚偽申告」と判断される。虚偽申告は一発で否決、しかもその銀行では二度と審査を受けられません。

失敗3:「借金を完済してから」と言われて数年待った

銀行やFPに「まず借金を返してから」とアドバイスされ、素直に2〜3年かけて返済。

その間に払った家賃と借金の金利、合計でいくらになったか計算したことはありますか?

実は借入を住宅ローンに一本化すれば、借金の完済と住宅購入を同時に実現できる方法がある。

「完済してから」が必ずしも正解ではないケースも多いのです。

借金がある人が一般的な相談先では解決できない理由

銀行もFPも不動産会社も、「借金がある人の住宅ローン審査を通す」ことを専門にはしていません。

銀行は「貸せるか、貸せないか」を判断するだけ。

FPは家計の相談には乗ってくれるが、審査を通すための具体的な戦略は持っていない。

不動産会社は物件を売りたいだけで、借金の問題解決は専門外。

だから借金がある人がこれらの窓口に行くと、決まって返ってくる答えは同じ。

「借金を先に返済してから、また来てください」

でも、諦める必要はありません。

借入を住宅ローンに一本化して、借金の完済と住宅購入を同時に実現する方法があります。

この方法に対応できるのは、住宅ローン審査に特化した専門の相談窓口だけです。

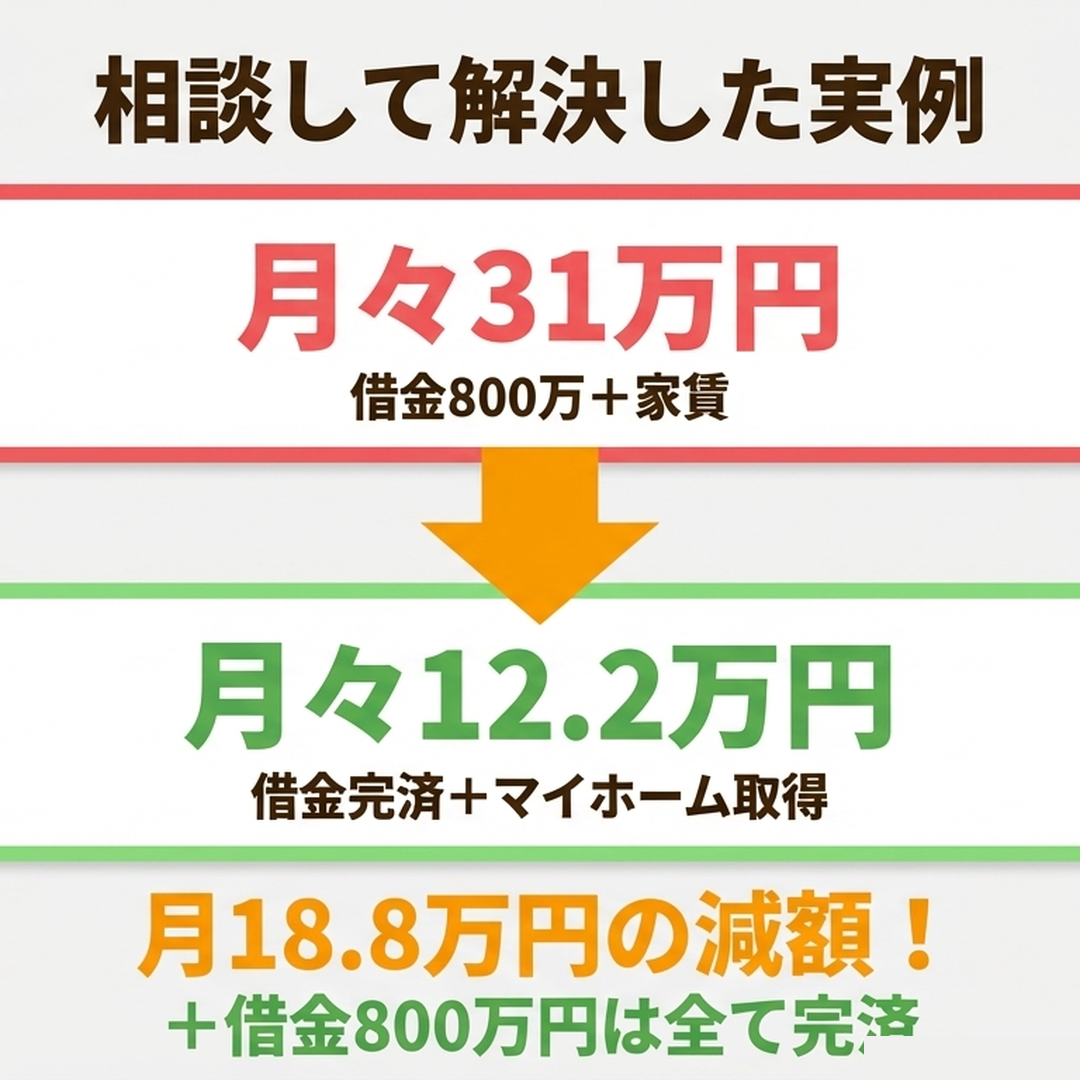

実際に相談して解決した事例|月31万の支払いが12.2万に

ここで、スマモゲ住宅ローン相談窓口に相談いただいた方の実例を紹介します。

| 年齢 | 41歳 | 年収 | 680万円 |

| 借入先 | キャッシング・リボ6件、車ローン1件 | 借金総額 | 800万円 |

| 月々の支払い | 約31万円(借金返済+家賃) | 家族構成 | 妻・子ど2人 |

キャッシングやリボの返済が膨らみ、新たな借入もできない状態。

奥様は注文住宅を希望していたが、この状況では不可能だと半ば諦めていたそうです。

借入800万円を住宅ローンに一本化。

借金は全て完済し、奥様の希望通り注文住宅での新生活をスタートできました。

キャッシングやリボの金利は年15%前後。一方、住宅ローンの変動金利は1%以下。

この金利差を活用して借入を住宅ローンに一本化することで、月々の支払いを大幅に減らしながら借金を完済できる。

これが一般的な相談先では提案できない、住宅ローン専門の相談窓口ならではの解決策です。

⇊この事例の詳細はこちら⇊

相談前に準備しておくべきこと

どの相談先に行くにしても、以下を準備しておくとスムーズです。

- 全員共通

-

・源泉徴収票(直近2年分)

・身分証明書

・希望する物件の情報(あれば)

・毎月の収支の概算 - 借金がある方は追加で

-

・借入先と残高の一覧(カードローン、リボ、車ローン等)

・毎月の返済額

・信用情報の開示結果(CIC・JICC・KSCの3機関)特に信用情報は、自分の状況を正確に把握するために必ず確認しておくべき。

延滞の記録があるかどうかで、取れる対策が大きく変わります。

⇊信用情報の確認方法と見方はこちら⇊

住宅ローンの相談は「誰に聞くか」で人生が変わる

住宅ローンは人生で最も大きな買い物。

だからこそ、相談先の選択は慎重にしてほしい。

審査に不安がない方は、銀行やFPでも十分。

でも、借金がある方・年収が低い方・過去に審査に落ちた方は、一般的な相談窓口では解決できないケースがほとんどです。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の“買えない”を“買える”に変えるを実現します。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

借金があるから、年収が低いから、審査に落ちたから。そんな理由で家を買うことを諦めていませんか?

審査に出す前の不安や悩み、落ちた原因がわからない、対処できない場合は、他の金融機関に闇雲に審査を出すのではなく、まずはご相談ください。

無料相談受付中/

⇊住宅ローンの審査に通らない原因と対策はこちら⇊

⇊車のローンがある状態での住宅ローン審査対策はこちら⇊

よくある質問

住宅ローンの相談は銀行に行けば十分じゃないの?

年収が高く借金がない方なら銀行で十分です。ただ、借金がある・年収が低い・過去に審査落ちした方は要注意。銀行は自行商品しか案内できないので、他の選択肢と比較できないんです。相談実績1,000件超の専門窓口なら状況に応じて複数の金融機関を横断で検討できます。

無料FP相談で住宅ローンの相談をしてもいいの?

家計アドバイスには有用ですが、審査を通すためのノウハウは持っていないFPが大半です。無料FP相談の多くは保険・投資商品の販売が収益源なので、「まず借金を返済してから」で話が終わりがちなんですね。

ハウスメーカーの提携銀行で借りるのはダメ?

提携銀行は便利ですが、その銀行があなたに最適とは限りません。特に借金があると「とりあえず3行出しましょう」と一斉申込を勧められて全滅するケースがあります。申込履歴は信用情報に残るので、闇雲に出すのは絶対NGです。

住宅ローン専門の相談窓口は何が違うの?

審査を通すことに特化している点が最大の違いです。特定の銀行・物件に縛られず、相談者の状況に合わせて金融機関選定・申込順序・借金一本化まで一貫で提案できるんです。スマモゲは完全成功報酬制なので、通らなければ費用は発生しません。

相談前に準備しておくものは?

源泉徴収票(直近2年分)・身分証・借入先と残高の一覧・毎月の収支の概算を準備してください。借金がある方は信用情報の開示結果(CIC・JICC・KSCの3機関)もあると話が早いです。準備が整っていない状態でも相談は受けられますよ。

その他の事例やお悩み、住宅ローンに関する記事は下記から