「仮審査に通ったんだから、本審査ももう大丈夫だよね」。そう思っていた矢先に、本審査で落ちてしまう。実は、そういう相談は少なくないんです。

私たちは日々、住宅ローンの審査に不安を抱える方の相談を受けています。仮審査の通過は「ゴール」ではなく「折り返し地点」。ここから先で何が起きるのかを知っておけば、必要以上に怖がることはありません。落ちてしまったあとでも、状況次第で立て直せる道はあります。

先に結論をお伝えします

・仮審査に通っても、本審査で落ちることは実際にあります

・相談現場でとくに多い原因は「借入・返済比率」「仮審査後の状況変化」「信用情報」の3つ

・今すぐの一手は「落ちた原因の見当をつけること」。借入が原因なら、整理して枠を作れば通せる可能性が出てきます

仮審査(事前審査)の段階で落ちた場合は、原因が異なります。次の記事で原因と対策を解説しています。

まず結論|仮審査に通っても本審査で落ちることはある

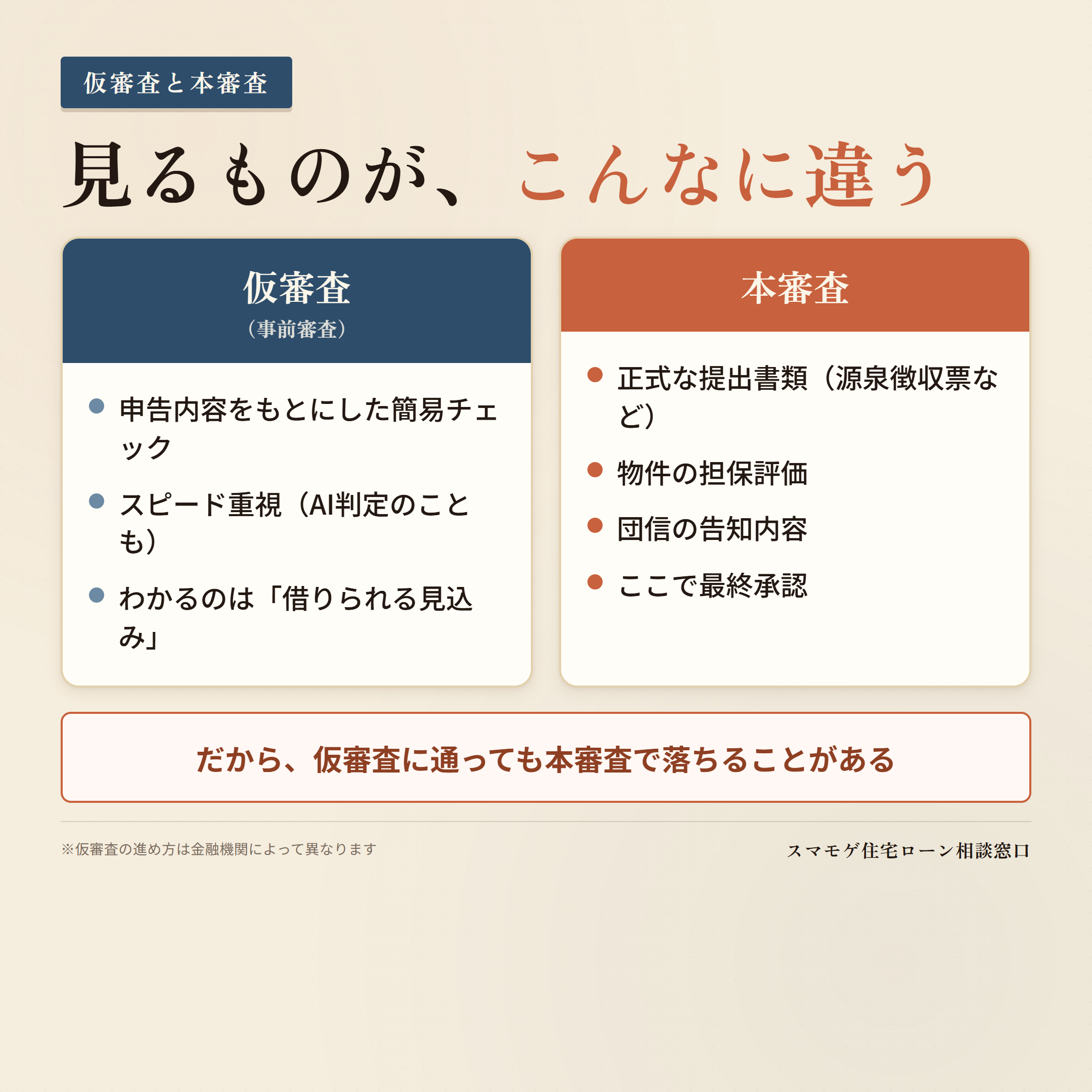

仮審査(事前審査)と本審査では、確認する情報の範囲が違います。仮審査の進め方は金融機関によって異なりますが、本審査では正式な提出書類、物件の担保評価、団信の告知内容なども含めて確認されます。だからこそ、仮審査では問題にならなかった点が本審査で表面化することがあるんですね。

大事なのは、仮審査に通っても本審査の承認が保証されるわけではない、ということ。「通ったから100%大丈夫」とは言い切れません。落ちた本人にとっては、確率が高いか低いかより「自分がなぜ落ちたのか」がすべてです。とくに借入や返済比率が理由で落ちたケースは、手を打てば結果が変わる可能性があるので、あきらめる前に原因を整理することが大事です。

本審査で落ちる6つの原因|相談現場でよく確認するポイント

私たちが相談を受けるなかで、本審査でつまずく方によく見られるパターンがあります。代表的な6つを見ていきましょう。

1. 借入が多く、返済比率がオーバーしている

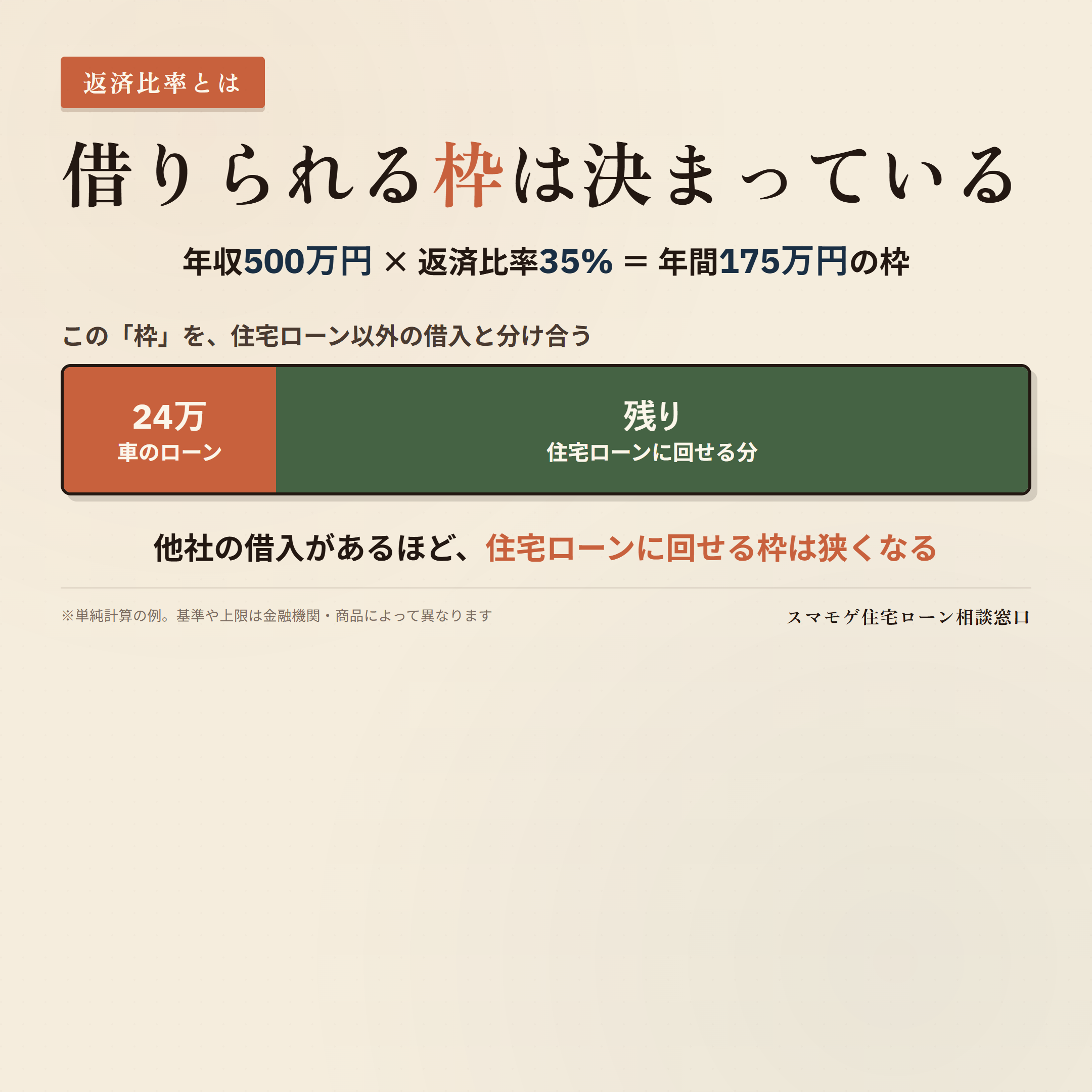

相談のなかでよく見かけるのがこれです。車のローンやカードローン、リボ払いなど、住宅ローン以外の借入が返済比率を押し上げているケース。返済比率とは、年収に占める年間返済額の割合のことなんです。

たとえば年収500万円で返済比率35%とすると、年間返済額の目安はおよそ175万円(あくまで単純計算の例で、審査上の上限を保証するものではありません)。ここに車のローンの返済が月2万円(年24万円)あると、住宅ローンに回せる分はその分だけ狭くなります。1件ずつは小さく見えても、複数の借入が積み重なると希望額に届かなくなる。これが「単体なら通るのに」の正体なんです。

さらに落とし穴なのが、仮審査のあとに新しく借入をしてしまうパターン。家具や家電をローンやリボで買った、車を買い替えた——これだけで返済比率が変わり、本審査で引っかかります。ここは後半の「立て直し方」で詳しく触れますね。

車のローンが住宅ローン審査に与える影響は、次の記事で具体的に解説しています。

2. 仮審査後に転職・退職した

金融機関は勤続年数や収入の安定性を重視します。仮審査のあとに転職すると、勤続年数がリセットされたと見なされ、収入の見通しも仕切り直しになります。とくに転職で年収が下がった場合は、希望額に届かないこともあるんです。

3. 信用情報に問題が見つかった

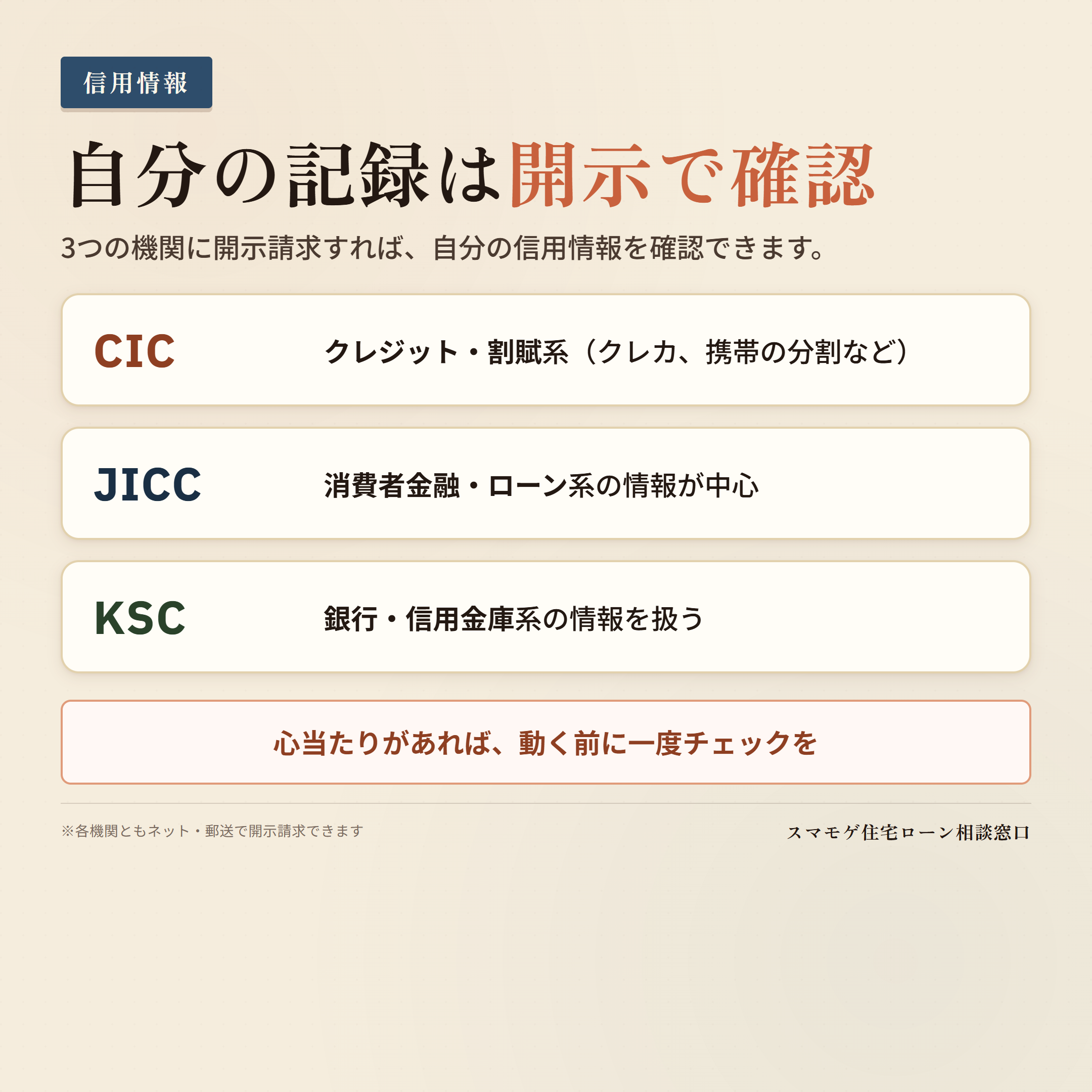

過去のクレジットカードや携帯電話の分割払いの延滞、他社ローンの遅れなどが信用情報に記録されていると、本審査で厳しく見られます。信用情報を照会する時期や範囲は金融機関によって異なり、本審査の段階で改めて確認されて発覚することもあるんですね。

自分の信用情報がどうなっているかは、CIC・JICC・KSCといった信用情報機関に開示請求すれば確認できます。心当たりがある方は、動く前に一度チェックしておくと安心です。

自分の信用情報を確認する手順は、次の記事でくわしく紹介しています。

4. 申告内容と提出書類に食い違いがあった

仮審査では自己申告した年収が、本審査で提出する源泉徴収票と違っていた。他社借入の額を少なめに伝えていた。こうした食い違いがあると、返済能力の計算が崩れ、印象も悪くなります。悪気がなくても、記憶があいまいなまま申告するとズレが出るので注意が必要です。

5. 物件の担保評価が足りなかった

本審査では、購入する物件そのものの価値も見られます。金融機関は万一のときに物件を担保にするため、評価額が借入額に見合わないと減額されたり、否決されたりします。再建築不可の土地や既存不適格の物件などは、とくに評価が下がりやすいんです。

6. 健康状態で団信に加入できなかった

多くの住宅ローンは、団信(団体信用生命保険)への加入が必須です。持病や既往歴があると団信に入れず、それが理由で本審査に通らないことがあります。この場合は、告知基準がゆるやかなワイド団信や、団信加入が任意のフラット35という選択肢もあります。

ここまでの6つを、確認する項目と次の行動と合わせて一覧にしておきます。

| 落ちる原因 | 自分で確認する項目 | 次に取る行動 |

|---|---|---|

| 借入・返済比率オーバー | 他社借入の残高と毎月の返済額 | 借入を整理して返済比率を下げる |

| 仮審査後の転職・退職 | 勤続年数・収入の変化 | ローン実行までは転職を控える |

| 信用情報の問題 | CIC・JICC・KSCの開示 | 延滞の有無を確認し時期を見極める |

| 申告と書類の食い違い | 源泉徴収票・借入額の正確さ | 正確な数字で申し込み直す |

| 物件の担保評価不足 | 物件の種別・再建築の可否 | 金融機関を変える/頭金を検討 |

| 団信に加入できない | 健康状態・告知項目 | ワイド団信やフラット35を検討 |

本審査に落ちたら、まず何をするか

ここからが本題です。落ちてしまったあとにどう動くかで、その先が変わります。順番に整理していきましょう。

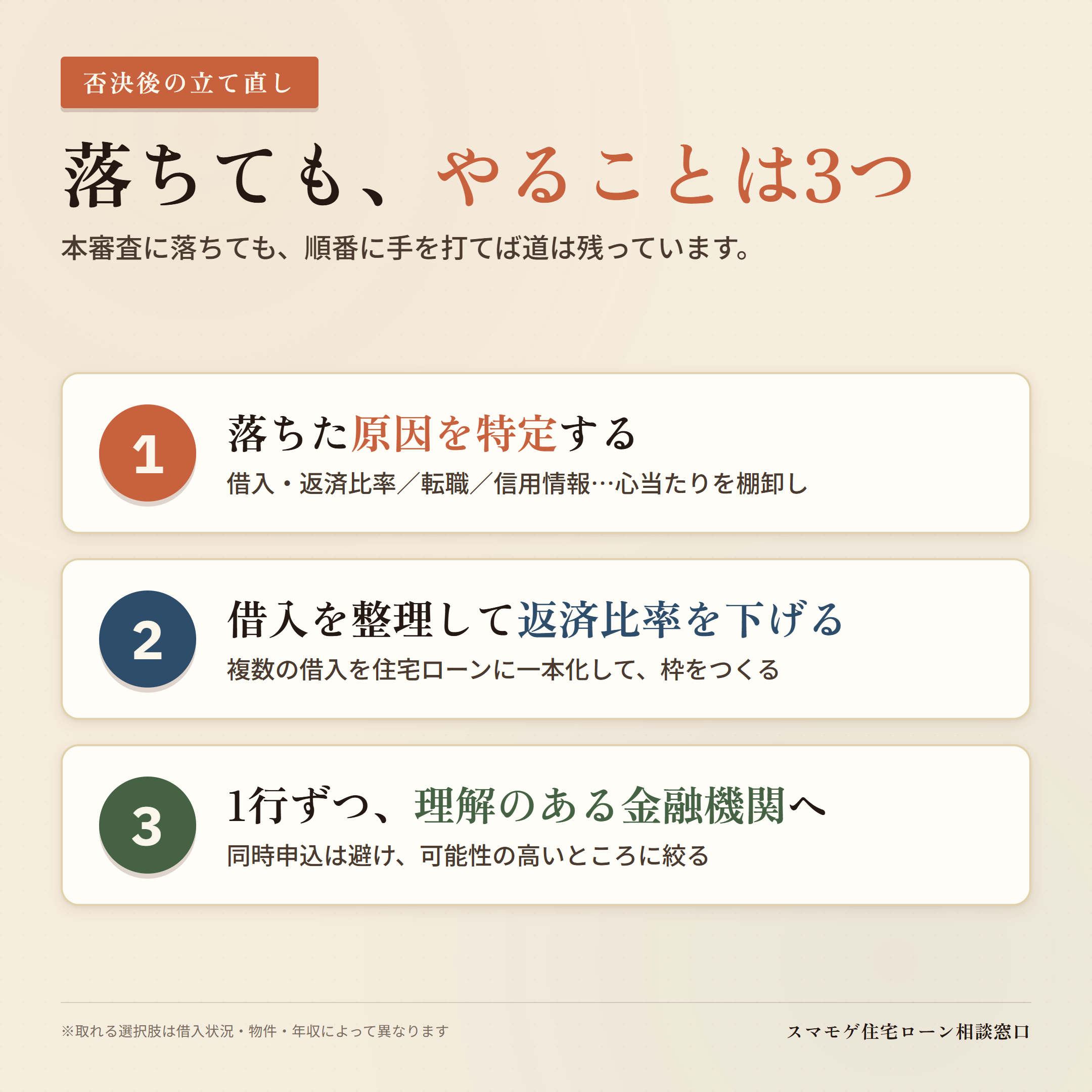

まず、落ちた原因の見当をつける

金融機関は、落ちた理由を具体的には教えてくれません。だからこそ、自分で見当をつけることが第一歩になります。「仮審査後に何か借入をしなかったか」「転職や大きな買い物はなかったか」「信用情報に心当たりはないか」——ここまで読んだ6つの原因を、自分の状況と照らし合わせてみてください。原因が分かれば、打つべき手も見えてきます。あてはまるものが複数あるときは、いちばん影響が大きそうな借入・返済比率から手をつけるのが近道です。

借入が原因なら、整理して返済比率の枠を作る

ここが、いちばんお伝えしたいところです。本審査に落ちる原因が「借入・返済比率」だと考えられるケースでは、逆に言えば、その借入を整理できれば道が開けるということなんです。

やり方の基本はシンプルです。既存の借入の返済資金を住宅ローンに含められる商品・金融機関を使い、車のローンやカードローンなど複数の借入を住宅ローンに一本化してまとめます。ただし、利用できる借入の種類・金額や物件の条件は金融機関ごとに異なります。うまくまとまれば、バラバラだった毎月の返済が住宅ローン1本になり、返済比率を下げられることがあります。下の図は、そのイメージ例です(基準となる数値は金融機関・商品によって異なります)。

ポイントは、返済原資として現金を用意できなくても、住宅ローンの中で完済する設計が組めるケースがあること。もちろん、どんな借入でも一本化できるわけではありませんし、物件価格や年収とのバランスも見る必要があります。ただ、「借入があるから無理」とあきらめる前に、整理という選択肢があることは知っておいてほしいんです。

一本化がうまくハマるかどうかは、いまある借入の残高と毎月の返済額、購入したい物件の価格、そしてご自身の年収のバランスで決まります。まずは、どこにいくら借入があるのかを一覧にしてみてください。数字が並ぶと、あとどれだけ枠を空ければ届くのかが見えてきます。ここが立て直しのスタート地点になります。

一本化での立て直しが難しいこともあります

次のような場合は、一本化だけでは解決しないことがあります。

・信用情報に長期延滞などの異動情報が残っている

・物件の担保評価が希望額に届かない

・収入に対して希望額が大きすぎる

・対象外の借入や資金使途である

・団信が必要な商品で加入できない

こうしたケースこそ、早めに専門家と一緒に状況を整理するのが近道です。

借入がある状態で住宅ローンを通すための進め方は、次の記事で解説しています。

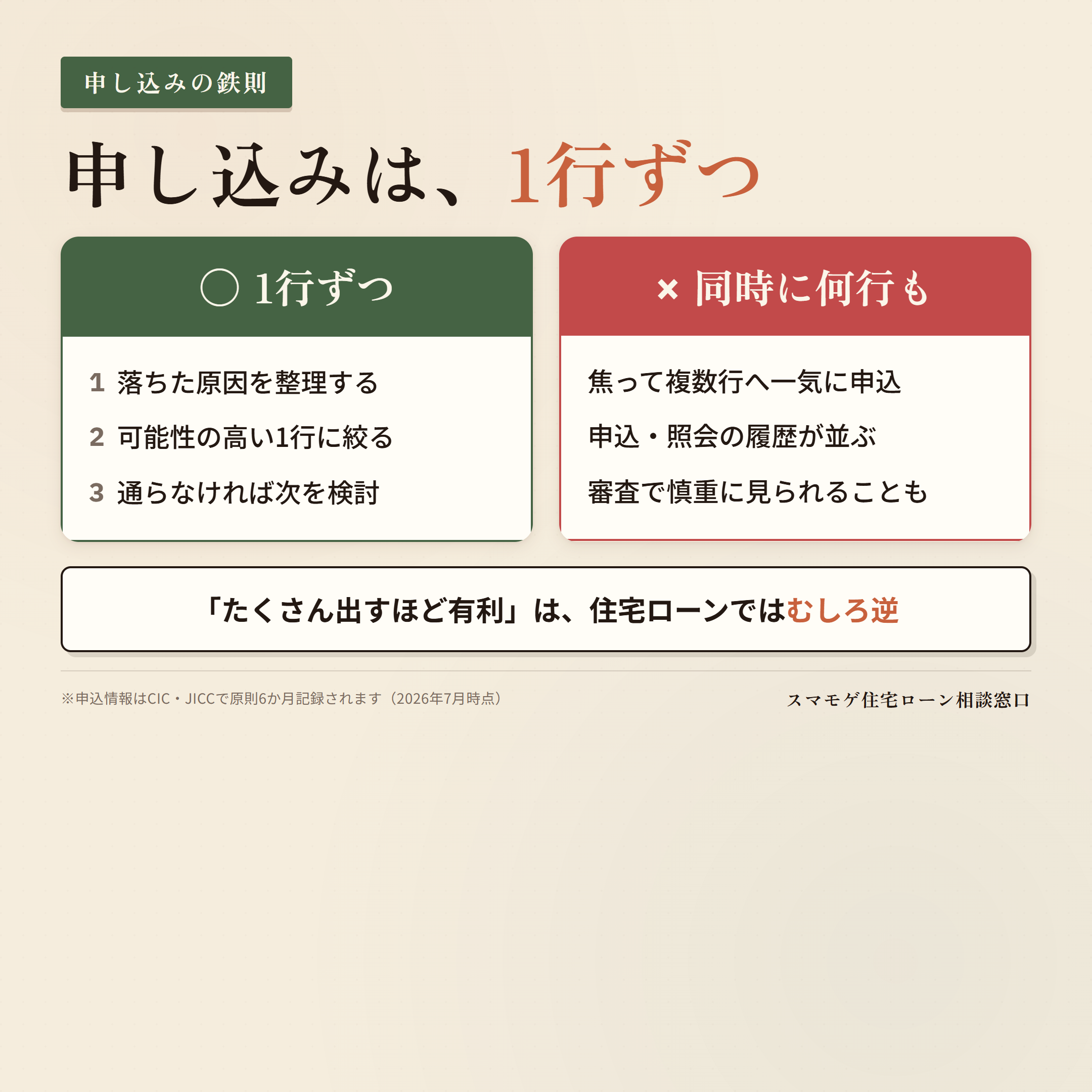

金融機関を変える。ただし「1行ずつ」が鉄則

審査基準は金融機関によって違います。1つの金融機関で落ちても、借入内容に理解のある別の金融機関なら通ることは珍しくありません。ただし、ここでやってはいけないのが「同時に何行も申し込む」ことです。

短期間に複数行へ一気に申し込むと、その申込・照会の履歴が信用情報に残ります。金融機関が見られるのは他行の否決結果そのものではありませんが、申込が立て込んでいる状況は審査で慎重に見られることがあります。

おすすめは、1行ずつ進めること。まず落ちた原因を整理し、可能性の高いところに絞って申し込み、通らなければ次を検討する。世間では「たくさん申し込めばどこかは通る」と言われがちですが、住宅ローンでは申込を絞るほうが動きやすいことが多いんですね。

住宅ローンの専門家に相談する

原因の特定も、借入の整理も、どの金融機関に絞るかの判断も、一人で全部やるのは大変です。とくに借入が絡むケースは、返済比率の計算や申し込みの順番に専門的な見極めが要ります。落ちた原因が分からないまま次に進むより、一度プロに状況を整理してもらったほうが近道になることが多いです。

【実例】借入が原因で落ちた方が、住宅ローンを通せたケース

実際にあった相談を、個人が特定されないよう属性の一部を変えてご紹介します。30代・会社員のAさん。ネット銀行の仮審査は通過したものの、本審査で否決されてしまいました。

提出情報と返済比率を確認したところ、車のローンとカードローンの残債で返済比率が基準を少し超えていたことが主な要因と考えられました。そこで、複数の借入を住宅ローンに一本化する設計に切り替え、返済比率を下げたうえで、借入内容に理解のある金融機関1行に絞って本審査へ。結果、無事に通過されました。

もう家は無理だと思っていました。

相談者Aさん(30代・会社員)

原因の見当がついていたからこそ、打つ手があったケースです。

同じように審査を乗り越えた事例は、次の記事でまとめて紹介しています。

本審査に落ちないための予防|仮審査通過後のNG行為

まだ本審査を控えている方は、ここを押さえておけば余計なつまずきを避けられます。仮審査から本審査までの間は、とにかく「状況を変えない」のが基本です。

- 新たな借入をしない

-

車、家具、家電などをローンやリボで買うと返済比率が変わります。大きな買い物は本審査が終わってから。

- 転職・退職をしない

-

勤続年数と収入の安定性が仕切り直しになります。転職の予定があるなら、ローンが実行されてからが安全です。

- 既存の返済を遅らせない

-

カードや他社ローンの引き落とし遅れは信用情報に記録されます。うっかり残高不足に注意。

- クレジットカードを複数申し込まない

-

短期間に何枚も申し込むと、信用情報に申込履歴が並び、印象が悪くなります。

- 仮審査と違う内容で本審査に出さない

-

借入額や物件を変える場合は、事前に金融機関へ伝えて整合を取っておきましょう。

仮審査の「精度」は金融機関によって違う

もう一つ知っておきたいのが、仮審査のやり方は金融機関によって違うということ。書類をしっかり確認してから回答するところもあれば、入力された情報をもとにスピード重視で判定するところもあります。同じ商品でも取扱う金融機関によって審査の進め方が異なるため、「仮審査は通ったのに本審査で」という落差は、どの金融機関でも起こりえます。だからこそ、仮審査に通っても油断せず、本審査までは状況を変えないことが大切なんです。

なお、つなぎ融資やブリッジローンは、本融資の承認が前提になっていたり、金融機関によって取扱いの差が大きかったりします。注文住宅などで利用を検討している方は、こちらの記事でつなぎ融資の仕組みを整理しています。

よくある質問

仮審査に通れば、本審査もほぼ通りますか?

仮審査に通っても、本審査の承認が保証されるわけではありません。仮審査後に状況が変わっていなくても、物件の担保評価や団信、正式書類の確認によって結果が変わることがあります。とくに借入や信用情報に心当たりがある方は油断しないほうがいいですね。

借入があると本審査で落ちやすいですか?

借入そのものより、返済比率が基準を超えているかがポイントです。借入があっても、整理して返済比率を基準内に収められれば通る可能性は十分あります。「借入がある=無理」ではありません。

住宅ローン審査に通らない原因は、自分で確認できますか?

ある程度は確認できます。まず返済比率(住宅ローン以外の借入の返済額)を見直し、次に仮審査後の転職や新たな借入がなかったか、信用情報に心当たりがないかを順にチェックします。金融機関は落ちた理由を教えてくれないので、この順で自分の状況を棚卸しすると、通らない原因の見当がつけやすくなります。

本審査に落ちたら、手付金は戻ってきますか?

売買契約のローン特約に定められた金融機関・借入額・承認期限などの条件を満たし、期限内に所定の手続きで解除した場合は、契約が白紙になり手付金が返還されるのが一般的です。ただし、対象外の金融機関に変更した、申込や解除が期限に間に合わなかった、といった場合は返還されないこともあります。契約内容は仲介会社や宅地建物取引士に必ず確認してください。

落ちた後、すぐ別の銀行に申し込んでいいですか?

焦って同時に何行も申し込むのは避けてください。申込の情報は信用情報機関に一定期間(CIC・JICCでは原則6か月/2026年7月時点・各機関公式)記録されます。短期間に申込が並ぶとかえって不利になることがあるので、まず落ちた原因を整理し、可能性の高い1行に絞って進めるのがおすすめです。

まとめ|仮審査通過は「折り返し地点」。落ちても道はある

仮審査に通っても、本審査で落ちることはあります。でも、その多くは「借入・返済比率」「仮審査後の状況変化」「信用情報」といった、原因のはっきりしたものです。原因が分かれば、打てる手はあります。

とくに、借入が原因で落ちてしまった方。借入を住宅ローンに一本化して返済比率を整えれば、通せる可能性が出てくる——これは、私たちが相談現場で何度も見てきたことです。落ちたことは、終わりではありません。次にどう動くかで、結果は変えられます。

落ちたあとに再申請するときの進め方は、次の記事で解説しています。

住宅ローンで「もう無理かも」と思う前に、一度ご相談ください

スマモゲ住宅ローン相談窓口は、住宅ローンの審査を通すことに特化した相談窓口です。借入がある方でも、返済比率を最適化し、業界歴20年以上のプロが金融機関への説明・申し込みまでサポートします。

・車のローンや借入を住宅ローンに一本化

・返済比率の最適化で無理のない返済計画に

・相談実績1,000件以上/信用情報に問題がない方の審査通過率90%超(2026年7月時点)

・相談料・着手金なしの完全成功報酬・全国対応

※通過率はスマモゲの相談実績にもとづく数値で、一定の条件を満たす相談者のものです。審査通過を保証するものではありません。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から