「シングルマザーで年収362万、借金も195万ある。それでも注文住宅を建てたい」

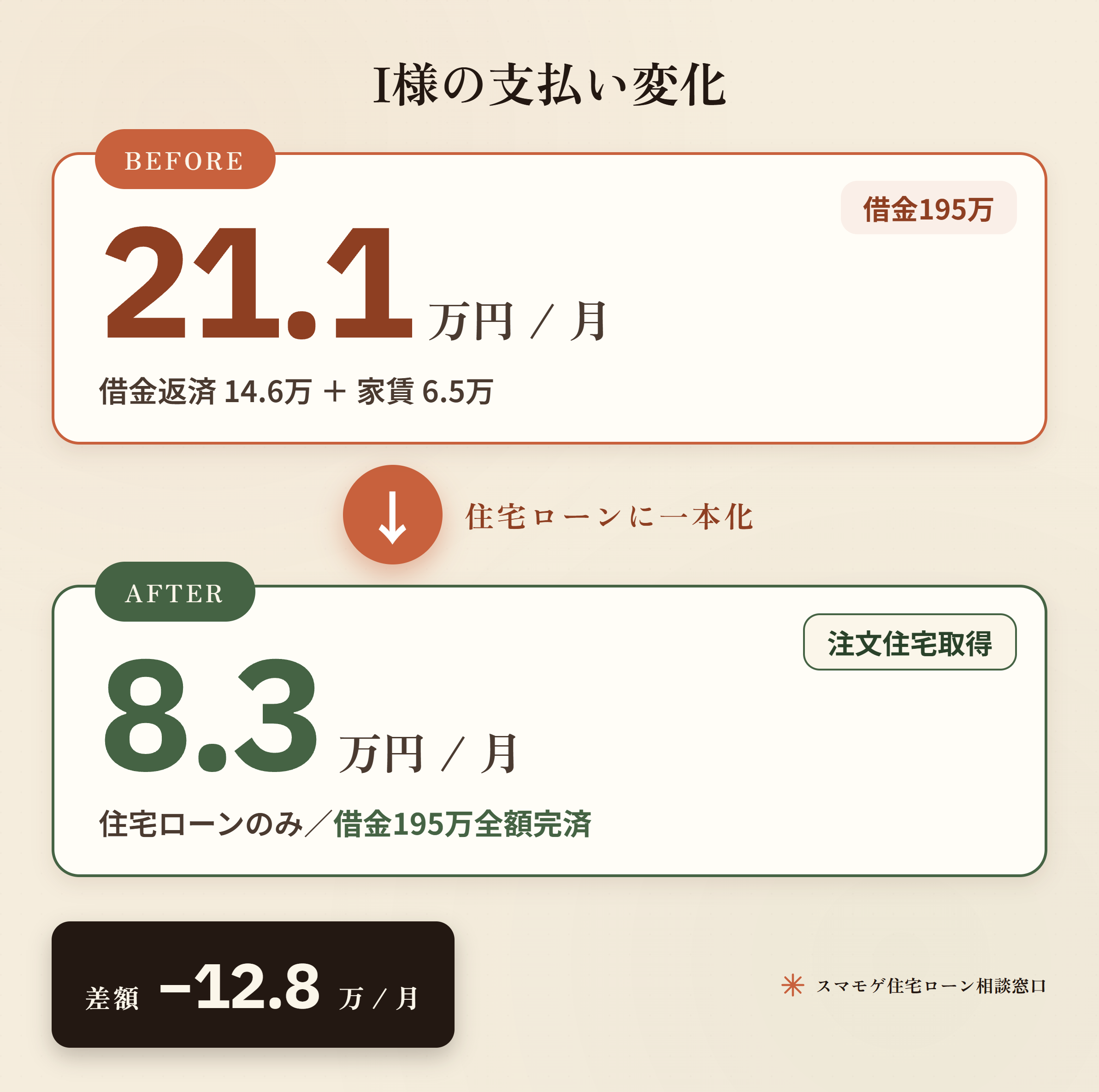

今回ご紹介するのは、32歳・お子さん2人を育てるシングルマザーのI様。年収362万円・借金195万円という条件で、両親の土地に注文住宅を建てることに成功し、月々の支払いを21.1万円から8.3万円へ12.8万円減額、借金195万円も完済した実例です。

「シングルマザーで借金があるから家は無理」と諦めている方は本当に多いんですが、実はシングルマザーだからこそ使える審査のノウハウがあります。不動産会社や銀行の窓口では教えてもらえない、スマモゲならではの進め方で、道は開けるんですよ。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

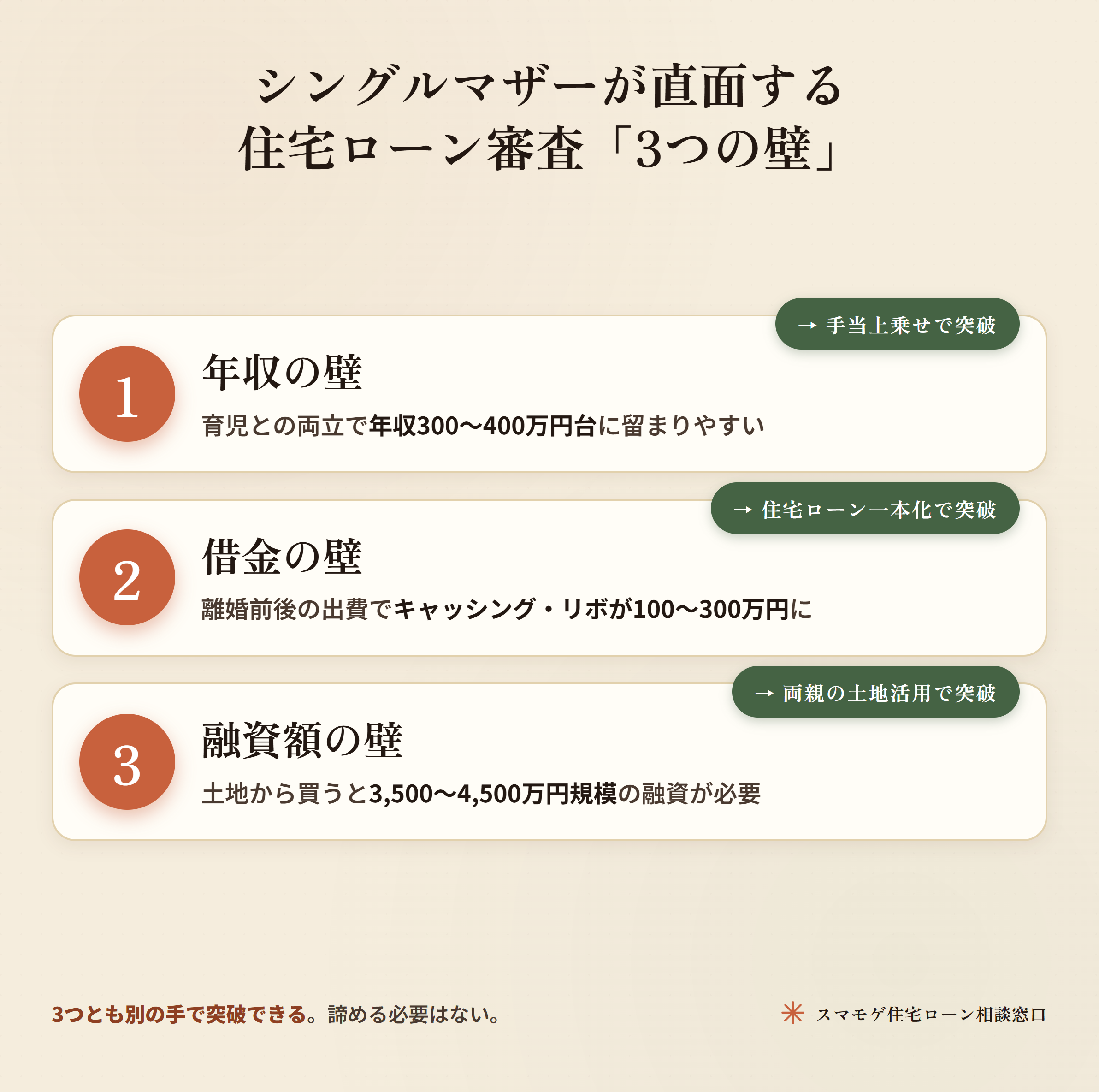

シングルマザーが住宅ローン審査で直面する3つの壁

スマモゲでご相談いただくシングルマザーの方は、だいたい共通して3つの壁を抱えていらっしゃいます。

壁①年収の壁|育児との両立で年収が上がりにくい

子育てと仕事を両立するとなると、残業やフルタイム勤務が難しいケースが多いんです。

結果として年収が300〜400万円台にとどまる方が大半で、一般論の「年収の5〜7倍まで」という目安で計算すると、希望する物件価格に届かないケースが出てきます。

壁②借金の壁|離婚前後の出費で借入が重なりがち

離婚前後は、引越し・車の買い替え・家電の買い直しなど、まとまった出費が重なります。

生活費の補填でキャッシングやリボ払いを使い続けてしまい、気づいたら借金が100万〜300万円ほどに膨らんでいるというのは、相談でよくお聞きするパターンです。

壁③融資額の壁|土地から買うと融資が膨らみすぎる

注文住宅を建てるときに土地から購入しようとすると、土地代+建物代+諸経費で融資額が3,500〜4,500万円規模になります。

低年収だと、この金額で返済比率がオーバーし、審査通過が難しくなるんですよ。

ご相談者I様の状況|32歳・年収362万円・借金195万円・子2人

| 職業 | 会社員 | 勤続年数 | 1年2ヶ月 |

| 年齢 | 32歳 | 年収 | 362万円 |

| 家族構成 | 子2人(シングルマザー) | 借入先 | マイカーローン クレジットカード2件 キャッシング2件 |

| 家賃 | 65,000円 | 借金総額 | 195万円 |

| 月の支払い | 約211,000円(返済146,000円+家賃65,000円) | 希望 | 両親の土地に注文住宅を建てて二世帯で暮らしたい |

スマモゲの対応|借金一本化+手当上乗せ+両親の土地活用で道筋を作る

I様のご相談を受けて、スマモゲが組み立てた進め方は大きく4つです。

シングルマザーだから、借金があるから、勤続が短いから――個別に見れば「難しい」と言われる条件でも、順番と組み合わせを整えれば通せるケースは多いんですよ。

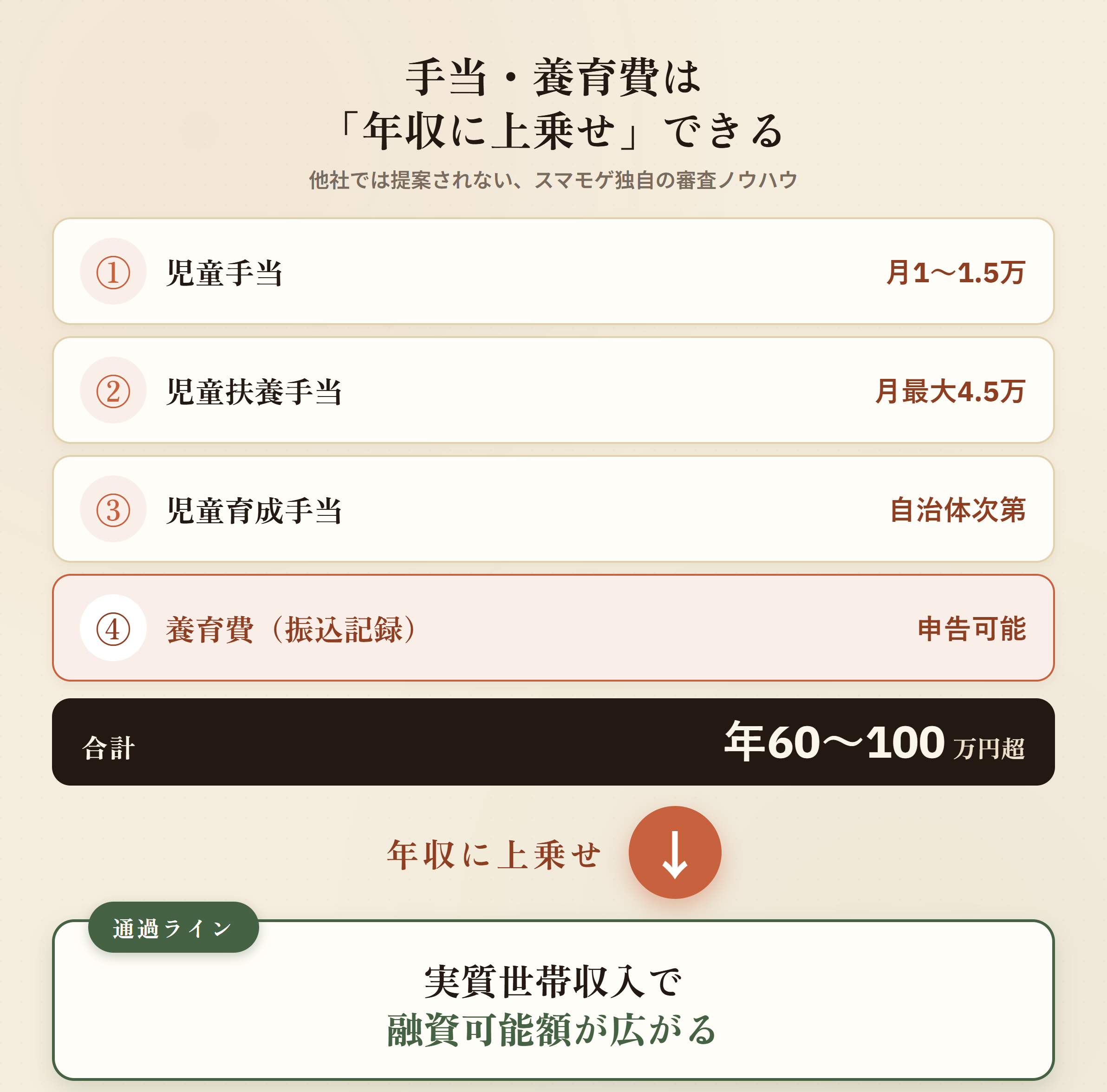

シングルマザーなら使える「手当・養育費を年収に上乗せ」する審査ノウハウ

これはあまり知られていない話なんですが、シングルマザーがもらっている手当は、年収に上乗せして住宅ローンの審査に出せるケースがあります。一般的な銀行窓口や不動産会社では、ここまで踏み込んだ提案はまずされないんです。

年収に上乗せできる手当の種類

これらを合計すると、シングルマザーの方は年間60万〜100万円以上を手当として受給されているケースが多いんです。

この金額を年収に上乗せできれば、融資額の計算も大きく変わってきます。

養育費も「年収上乗せ」の材料にできる可能性がある

離婚の際に取り決めた養育費が、毎月継続して振り込まれている記録があれば、これも年収に上乗せして審査に申告できる可能性があります。

明確な基準やルールがあるわけではないので、金融機関によって判断は分かれますが、やってみる価値は十分にあります。他社ではまず提案されないノウハウですね。

手当上乗せのポイント

・受給証明書・通帳コピーなど客観的な証明資料が必要

・金融機関への伝え方と順番で結果が変わる

・「このノウハウを知らないまま年収だけで計算すると、通る案件も通らない」のがシングルマザーの住宅ローン

結果|月21.1万円→8.3万円、借金195万円完済+注文住宅取得

月々の支払いが12.8万円も減ったことで、お子さんの教育費や将来の貯蓄にも回せる余裕が生まれました。

I様からは「一度不動産会社に断られてマイホームは諦めていたので、信じられない気持ちです。両親と暮らせるのも本当にありがたい」とお声をいただきました。

⇊同じように借金を一本化して支払いを減らした事例⇊

両親との二世帯同居がシングルマザーの審査を助ける理由

I様のケースでは「両親の土地に注文住宅」という進め方をしましたが、これはシングルマザーにとって特に相性がいい選択肢なんです。理由は3つあります。

理由①土地取得費がかからず融資額を抑えられる

土地から購入すると融資額は3,500万〜4,500万円規模になりますが、両親の土地を活用できれば融資は建物代と諸経費のみ。2,000万円前後に抑えられれば、低年収でも返済比率が基準内に収まりやすくなります。

理由②育児と生活の支援を受けられる

ご両親と同居することで、お子さんの送迎・体調不良時の対応・食事などの日常的な支援が受けられます。

これは数字には表れませんが、シングルマザーが安定して働き続けるための大きな土台。結果的に長期の返済計画も立てやすくなります。

理由③将来の資産として残せる

家賃を払い続けても手元には何も残りませんが、住宅ローンで建てた家は返済が終われば資産として残ります。

お子さんの将来のためにも、支払い額を減らしつつ資産を形成できるのは大きなメリットです。

シングルマザー×借金×注文住宅で対応が難しいケース

正直にお伝えすると、次のようなケースは対応が難しくなります。

①信用情報に「異動」の記録がある

過去に3ヶ月以上の延滞や債務整理をしている場合、信用情報に「異動」情報が登録されています。この情報が残っている期間(任意整理・個人再生は完済後5年、自己破産は10年)は、ほぼ全ての金融機関で住宅ローン審査の通過が難しくなります。回復を待つか、まず情報の確認から始めるのが現実的です。

②現在進行形で61日以上の延滞がある

現時点で長期延滞が続いている場合は、まず延滞の解消が先です。延滞が続いたまま審査に出しても、申込履歴が不利に残るだけになってしまいます。

③団体信用生命保険(団信)に加入できない健康状態

住宅ローンの多くは団体信用生命保険(団信)への加入が必須です。健康状態によって団信の審査に通らない場合は、加入条件を緩和したワイド団信や、団信加入が任意のフラット35を検討する必要があります。選択肢は狭まりますが、諦める必要はなく、状況に応じた進め方をご提案できます。

ただし、これらに当てはまらなければ、I様のようにシングルマザーでも・借金があっても・勤続が短くても、注文住宅を諦める必要はありません。まずはご状況を教えていただければ、一本化や手当上乗せが可能かどうかをお伝えできます。

シングルマザーで注文住宅を検討する方へ|スマモゲにご相談ください

「シングルマザーで借金があるのに、注文住宅なんて無理に決まってる」

そう思って当然です。実際にご相談に来られる方のほとんどが、最初は半信半疑でいらっしゃいます。

でも、金利15〜18%のキャッシングやリボを0.5〜1.5%の住宅ローンに置き換え、さらに手当や養育費を年収に上乗せして審査することで、I様のように月12.8万円の減額と注文住宅取得を同時に実現した事例もあります。

I様のように、シングルマザー・借金・低年収という3つの課題を同時に抱えていても、道は開けます。一人で悩まず、一緒に考えていきましょう。

\無料相談受付中/

よくある質問

シングルマザーで借金があっても住宅ローンは通るの?

通ります!信用情報に異動がない借金であれば、返済比率を整える工夫と金融機関選び次第で十分に審査通過できます。I様も借金195万・年収362万で月21万の返済でしたが注文住宅を実現しました。諦めないでください!

母子家庭だと住宅ローン金利は高くなる?

シングルマザーだからという理由で金利が上がることはありません。重要なのは年収・借入状況・物件評価の3点なんです。借金一本化や返済比率調整で有利な金利を引き出すことも可能ですよ。

両親の土地に家を建てると住宅ローンはどうなる?

土地代が不要になる分、建物費用だけで予算が組めるので月々の返済負担が大きく下がります。I様のケースでも融資額を2,000万円前後に抑えられたことが審査通過の決め手でした。

借金195万が残っていても家を買えた理由は?

スマモゲ独自のノウハウで、融資実行と同時に借金を一括完済する設計にしたからなんです。これで返済比率が基準内に収まり、審査通過できました。借金を抱えたままでは通らない金融機関でも、設計次第で突破できます。

スマモゲに相談すると何をしてくれる?

相談実績1,000件超のプロが、状況を丁寧にヒアリングし、借金整理・金融機関選定・申込書類準備まで一貫サポートします。相談料・着手金はいただきません。まずはお気軽にご相談してください!

あわせて読みたい関連記事