「結婚するんだから、マンションも欲しい」

でも自分には、婚約者に言えない借金300万円がある――。

今回ご紹介するのは、27歳・年収410万円のO様。キャッシングとリボ払いで借金総額300万円を抱えながら、婚約者に知られないまま融資3,000万円(年収倍率7.3倍)でマンション購入に成功し、300万円の借金も完済した実例です。

「年収の7倍超なんて通るわけない」「借金を隠したまま住宅ローンなんて無理」と諦めかけている方も多いんですが、金融機関の選び方と進め方を間違えなければ、実はこの条件でも道は開けます。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

なぜ年収410万円で3,000万円の融資が通ったのか

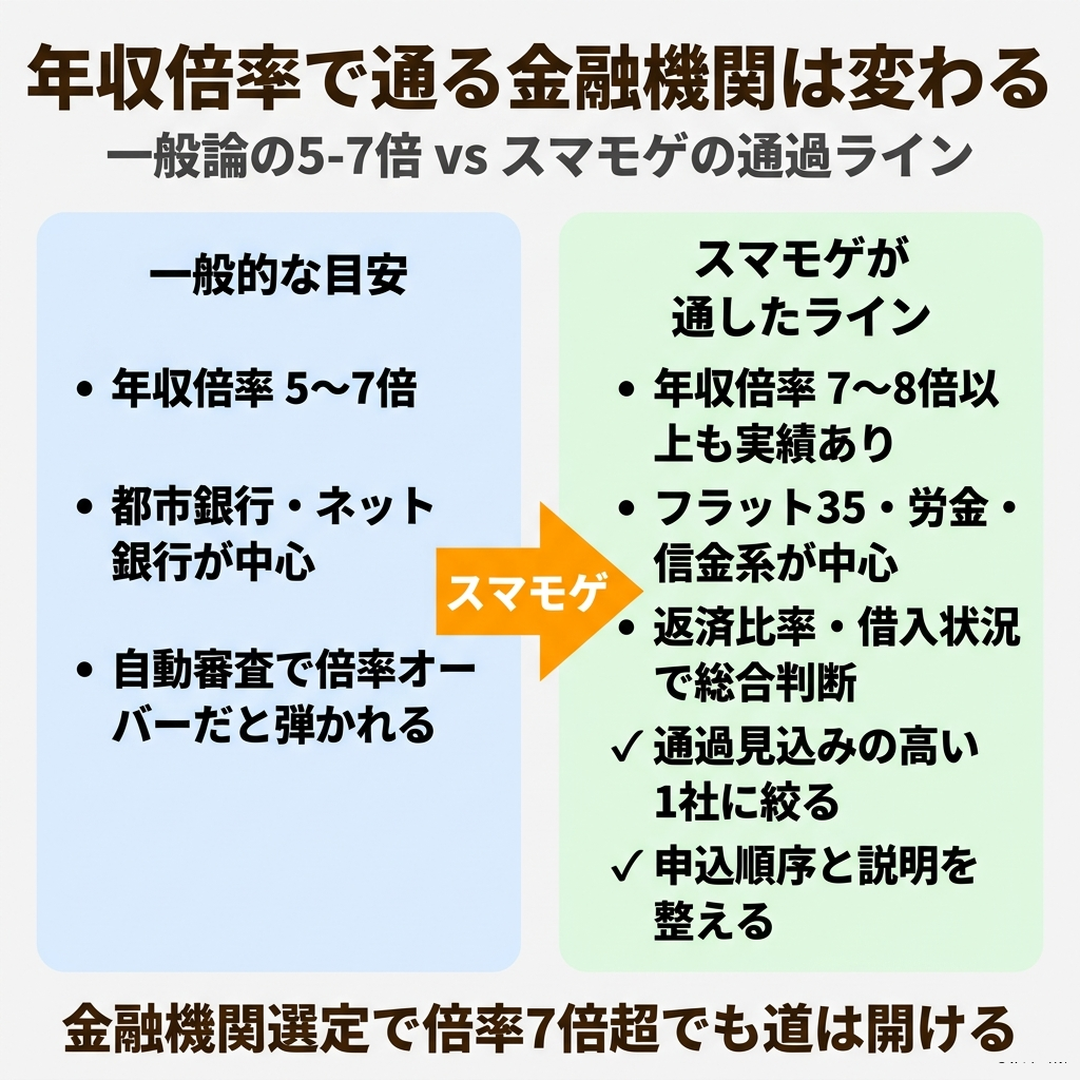

住宅ローンの年収倍率は「5〜7倍が目安」と一般的には言われています。

O様の場合、融資3,000万円は年収410万円の約7.3倍。この数字だけ見ると、通常の銀行窓口では門前払いされても不思議じゃないんです。

それでも通ったのは、金融機関を選んだから。

「住宅ローン」と一口に言っても、審査の性格は金融機関のタイプによって大きく違います。

- 都市銀行・地方銀行

- 銀行によって審査の柔軟性が大きく異なる。年収倍率や借入件数への対応力は銀行ごとにクセがあり、同じ「地方銀行」というカテゴリでも通る銀行・通らない銀行がはっきり分かれる。この見分けがスマモゲの役割。

- ネット銀行

- 金利は低いが自動審査中心で、借入件数や年収倍率が高いとシステム的に弾かれやすい。

- フラット35(住宅金融支援機構)

- 勤続年数より返済比率重視。年収400万円未満35%、400万円以上35%の基準を満たせば倍率が高くても通過できる。

- 労金・信金系

- 組合員・地域密着の性格が強く、融資実績と過去の借入状況を総合的に評価。説明次第で年収倍率7倍超でも通るケースがある。

重要なのは、自分の状況に合った金融機関を選ぶこと。

「とりあえず近くの銀行に行ってみる」「ネットで金利が安いところに申し込む」では、高倍率の案件は通らないんですよ。

やってはいけない進め方

✖ 不動産会社の提携銀行に言われるがまま申し込む

✖ 複数の金融機関に短期間で一斉に申し込む

✖ 借金を申告せずに隠して申し込む(信用情報で必ず判明)

短期間に複数の金融機関に申し込むと、信用情報に申込履歴が残り続け、後続の審査がさらに厳しくなります。いわゆる「申込ブラック」の状態ですね。通過見込みの高い1社に絞って申し込むのが鉄則です。

ご相談者O様の状況|27歳・年収410万円・借金300万円

| 職業 | 会社員 | 勤続年数 | 5年 |

| 年齢 | 27歳 | 年収 | 410万円 |

| 家族構成 | 婚約者(同居予定) | 借入先 | キャッシング2件 リボ2件 |

| 家賃 | 50,000円 | 借金総額 | 300万円 |

| 月の支払い | 約127,000円(返済77,000円+家賃50,000円) | 希望 | 結婚とマンション購入を同時に進めたい |

スマモゲの対応|借金一本化+金融機関選定で道筋を作る

O様のご相談を受けて、スマモゲが組み立てた進め方は大きく3つです。

- ①借金300万円を住宅ローンに一本化する設計

- キャッシング・リボ払いの年率15〜18%という高金利の借入を、住宅ローン(年0.5〜1.5%)の借入額に組み込んで融資実行と同時に一括完済する設計にしました。これにより、O様の借入履歴は「住宅ローン1本のみ」の状態で新生活をスタートできます。

- ②年収倍率7.3倍でも通過できる金融機関の選定

- 年収410万円・借金300万円・マンション3,000万円という条件を整理し、通過見込みの高い金融機関を1社に絞って申し込み。短期間に複数申し込むと「申込ブラック」で信用情報が傷つくため、ここは慎重にすすめました。返済比率の計算、他社借入の扱い、審査の進め方まで、O様の状況に合う1社をスマモゲ側で選定しています。

- ③婚約者にバレないよう配慮した進行管理

- ご相談段階でO様と細かく打ち合わせをし、「どこまで婚約者に伝えるか」「どうやってバレずに進めるか」を事前に決定しました。仮に婚約者が同席する場面があっても、借金のこと・融資の申込金額・借金が一本化されている状態の金額は一切触れないように進行を設計。書類の郵送タイミング、電話連絡の時間帯、同居開始と審査期間の調整まで、お客様ごとのご状況に合わせて細かく配慮しています。

「借金があるから無理」「年収倍率が高いから無理」と見える案件でも、順番と配慮を間違えなければ、ちゃんと通せるケースは多いんですよ。

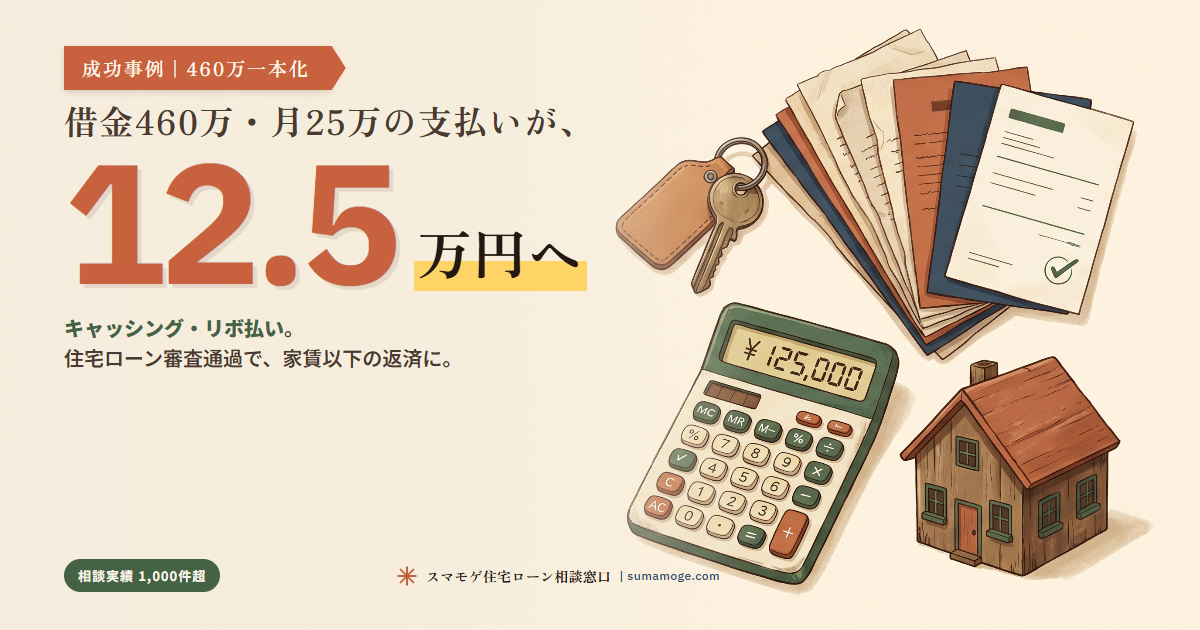

結果|月127,000円→80,000円、借金300万円は全額完済

家賃50,000円を払い続けても手元には何も残りません。一方で住宅ローンなら、毎月の支払いを減らしつつマイホームという資産が手に入る。O様はこの形で、新生活のスタートラインに立つことができました。

⇊同じように借金を一本化して支払いを減らした事例⇊

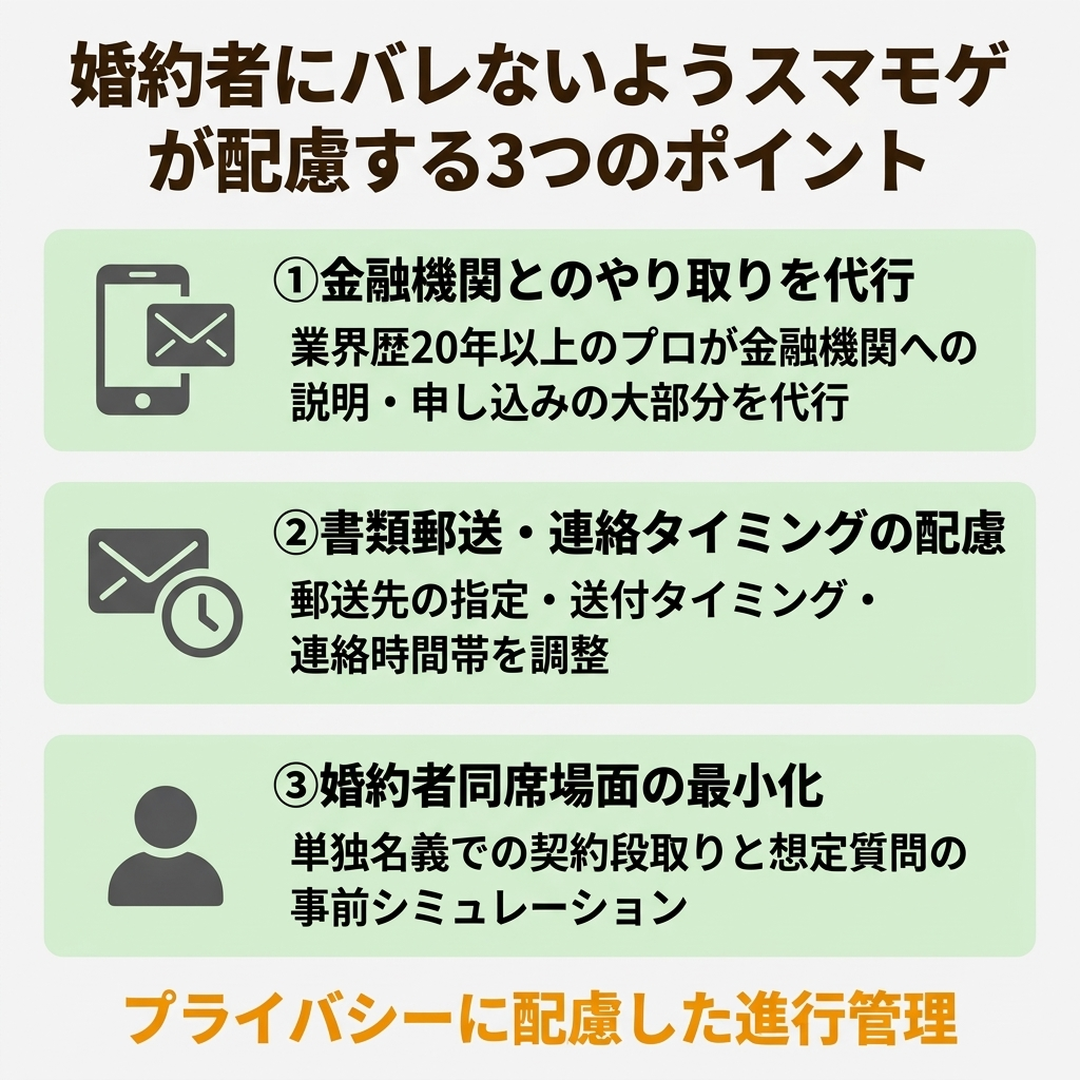

婚約者にバレないようスマモゲが配慮する3つのポイント

「借金のことを婚約者に知られたくない」というご相談は本当に多いんです。

スマモゲでは、お客様のプライバシーを守りながら審査を進めるための配慮を徹底しています。具体的には次の3点です。

①金融機関とのやり取りをスマモゲが代行

住宅ローンの審査では、借入状況の整理や追加資料の提出など、金融機関とのやり取りが何度も発生します。

通常は本人が対応しますが、スマモゲでは業界歴20年以上のプロが金融機関への説明・申し込みの大部分を代行。借金の内容や返済状況を婚約者の前で話す必要がないよう設計します。

②書類郵送・連絡タイミングの配慮

金融機関からの書類や電話は、届くタイミングや宛先によっては同居中の婚約者の目に触れる可能性があります。

スマモゲではO様のケースでも、郵送先の指定・送付タイミングの調整・連絡時間帯の配慮を金融機関側と事前にすり合わせ。同居開始前に必要な手続きを完了させる進行管理をしました。

③婚約者同席が必要な場面の最小化

マンション購入では、物件契約や住宅ローン契約の場面で配偶者・婚約者の同席が求められるケースがあります。

スマモゲでは単独名義で進められるよう物件契約の段取りを調整し、同席が必要な場面を最小限に。さらにご相談時にO様と細かく打ち合わせをして、「どこまで婚約者に伝えるか」「同席時に何をどう話すか」を事前に決定します。仮に同席する場面があっても、借金のこと・融資の申込金額・借金が一本化されている状態の金額には一切触れないように進行を設計。事前ヒアリングとシミュレーションで、当日の慌てを防ぎます。

結婚×借金×マンション購入で対応が難しいケース

正直にお伝えすると、次のようなケースは対応が難しくなります。

①信用情報に「異動」の記録がある

過去に3ヶ月以上の延滞や債務整理をしている場合、信用情報に「異動」情報が登録されています。この情報が残っている期間(完済後5〜10年)は、ほぼ全ての金融機関で住宅ローン審査の通過が難しくなります。回復を待つか、まず情報の確認から始めるのが現実的です。

②現在進行形で61日以上の延滞がある

現時点で長期延滞が続いている場合は、まず延滞の解消が先です。延滞が続いたまま審査に出しても、申込履歴が不利に残るだけになってしまいます。

③団体信用生命保険(団信)に加入できない健康状態

住宅ローンの多くは団体信用生命保険(団信)への加入が必須です。健康状態によって団信の審査に通らない場合は、加入条件を緩和したワイド団信や、団信加入が任意のフラット35を検討する必要があります。選択肢は狭まりますが、諦める必要はなく、状況に応じた進め方をご提案できます。

ただし、これらに当てはまらなければ、O様のように借金があっても・年収倍率が高くても、マンション購入を諦める必要はありません。まずはご状況を教えていただければ、一本化が可能かどうかをお伝えできます。

結婚を機にマンション購入を検討する方へ|スマモゲにご相談ください

「借金があるのにマンションを買おうなんて無謀だ」

そう思って当然です。実際にご相談に来られる方のほとんどが、最初は半信半疑でいらっしゃいます。

でも、金利15〜18%のキャッシングやリボを0.5〜1.5%の住宅ローンに置き換えることで、月の支払いが半額以下になり、借金も完済できるケースは珍しくありません。O様のように月47,000円の減額とマンション取得を同時に実現した事例もあります。

O様のように、結婚・借金・マンション購入という3つの課題を同時に抱えていても、道は開けます。一人で悩まず、一緒に考えていきましょう。

\無料相談受付中/

よくある質問

結婚前に住宅ローンを組むのは早すぎる?

早くはありません。むしろ結婚前の単独名義で組んでおけば、配偶者の年収・信用情報に影響されず自分のタイミングで物件を選べるメリットがあります。O様は結婚目前に3,000万円の融資を獲得してマンション購入しました。

年収410万で3,000万円は借りすぎ?

年収倍率7.3倍はやや高めですが、一本化で借金を完済して返済比率を基準内に収めれば十分通ります。O様のケースでは借金300万を一緒に組み込む設計で月々の負担を抑え、無理のない返済計画にしました。

結婚前の借金、婚約者に知られたくない

スマモゲは秘密厳守で対応しますよ。O様も婚約者に知らせずに借金一本化+住宅ローン獲得を実現しました。連絡方法や書類の送付先もご希望に合わせて調整するので、安心してご相談してください!

結婚後に家を買うほうが夫婦合算で有利では?

合算だと借入可能額は増えますが、配偶者の借金・信用情報・離職リスクも審査対象に加わるため、単独のほうが有利なケースも多いんです。結婚前に購入して「借金完済+マイホーム」の状態で新生活を始めるメリットは大きいですよ。

結婚前の住宅購入で注意すべき点は?

将来の家族構成を見据えた間取り・立地選びが大切です。ワンルームや1LDKだと子どもができたときに手狭になるので、最低2LDK以上をおすすめします。O様も将来の家族増を見据えて3LDKのマンションを選びました。

あわせて読みたい関連記事