当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。

住宅ローンに関するお悩みや不安を持たれている方や、住宅購入を検討している方へ情報を発信を通じてお役に立てればと思い運営しております。

住宅ローンや住宅に関する情報は当ブログ以外にもSNSで発信していますので、

よろしければチェック&フォローよろしくお願いします。

「変動と固定、結局どっちを選べばいいの?」

「ネットだと”今は変動一択”って書いてあるけど、固定やフラット35がどんどん上がってて不安…」

2026年に入ってから、住宅購入を考えている方からこのご相談が一気に増えました。

無理もありません。変動金利はほぼ据え置きのまま、固定とフラット35だけがここ最高水準まで上がり続けているからです。金利タイプの選び方ひとつで、35年間で数百万円の差がつきます。

この記事では、変動金利が向いている人・固定金利やフラット35が向いている人を、タイプ別にはっきり分けて解説します。ネット記事の「変動一択」論をうのみにする前に、自分がどちらのタイプかを見極めてください。

⇊ 「今月の金利が実際いくらか」を先に確認したい方はこちら ⇊

結論|2026年は「金利の数字」より「自分のタイプ」で選ぶ局面

先に結論からお伝えします。

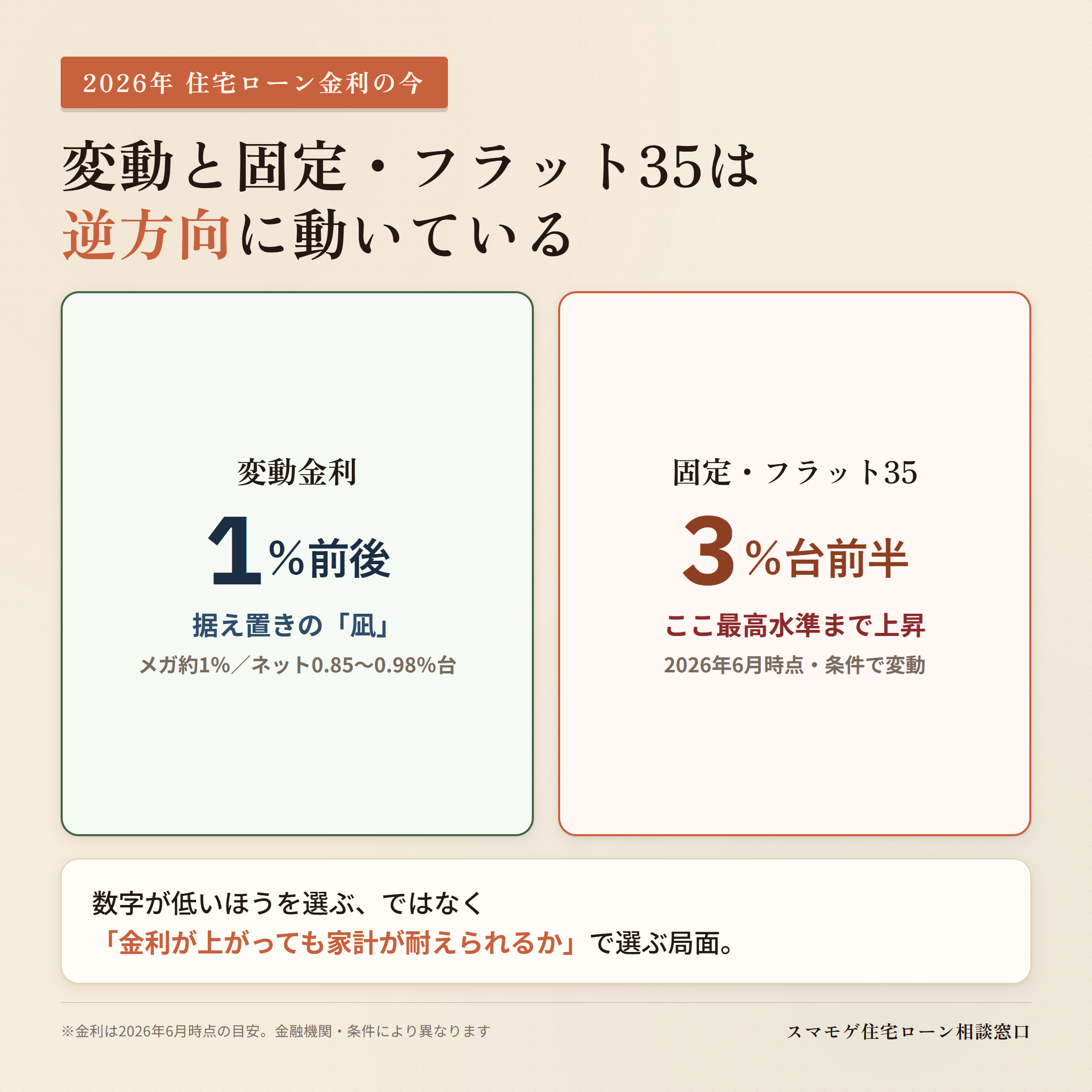

2026年の住宅ローンは、「金利が低いほうを選ぶ」という単純な話ではなくなっています。

理由は、変動と固定の動きがはっきり分かれているからです。

・変動金利:メガバンクで適用1%前後、ネット銀行は0.85〜0.98%台。直近は据え置きが続く「凪(なぎ)」の状態

・固定金利・フラット35:上昇が止まらず、フラット35は2026年6月時点で3%台前半とここ最高水準(金利は融資率・返済期間で変わります)

・金利差:変動と固定の差が過去まれに見る大きさまで広がっている

数字だけ見れば変動が圧倒的に低い。だからネット記事の多くは「変動一択」と書きます。

でも、その金利差は「変動はこの先も上がるかもしれない」というリスクを、あなたが引き受ける代わりに安くなっているだけです。安さには理由があります。

だからこそ、選ぶ基準は「今いくら安いか」ではありません。

金利が上がったとき、自分の家計が耐えられるかどうか。ここを軸に、自分がどちらのタイプかで決めるのが2026年の正解です。

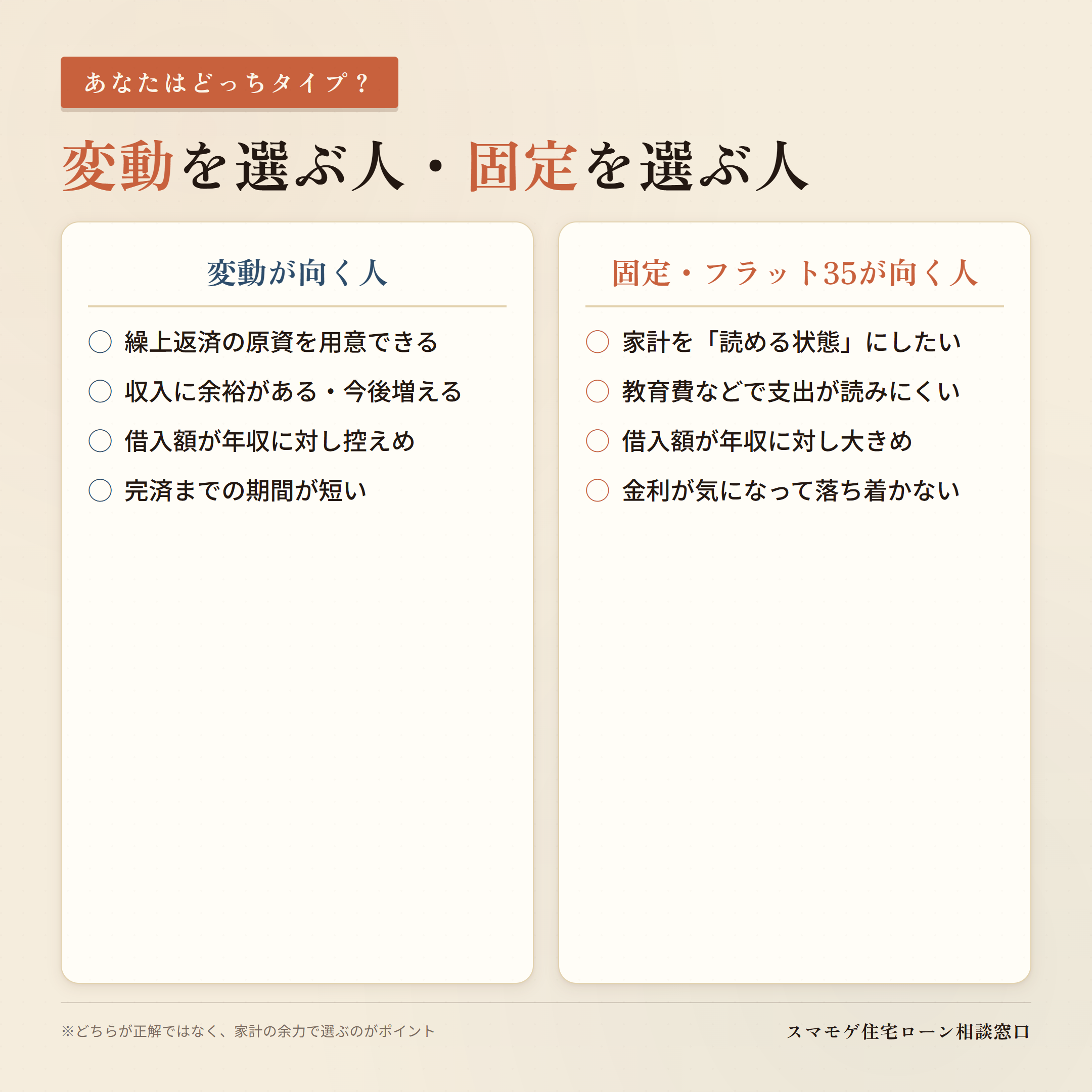

変動金利を選ぶべき人|上昇に耐えられる家計の人

変動金利は、金利が上がったときに返済額も増えるリスクを引き受ける代わりに、当面の金利が低く抑えられるタイプです。

次のような方は、変動を選ぶメリットが大きくなります。

- 繰上返済の原資を用意できる人

-

貯蓄に余裕があり、金利が上がってきたら繰上返済で元本を減らせる人。「上がったら払えばいい」という選択肢を持っているほど、変動の低金利を活かせます。

- 収入に余裕がある・今後増える見込みの人

-

毎月の返済が家計に占める割合が小さく、多少返済額が増えても生活が揺らがない人。共働きで世帯収入が安定している、昇給が見込めるといったケースです。

- 借入額が年収に対して控えめな人

-

借入額が年収の5〜6倍程度に収まっている人。金利が1〜2%上がっても、もともとの借入が大きくないため返済増のインパクトが限定的です。

- 完済までの期間が短い人

-

返済期間が15〜20年程度と短く、金利上昇の影響を受ける年数が少ない人。短期決戦なら、低金利の恩恵を受けながら逃げ切りやすくなります。

固定金利・フラット35を選ぶべき人|家計を固定したい人

固定金利やフラット35は、変動より金利は高いものの、完済まで返済額が一切変わらないのが最大の強みです。

2026年6月時点でフラット35は3%台前半とここ最高水準ですが、それでも次のような方には選ぶ意味があります。

- 家計を「読める状態」にしたい人

-

35年間、毎月の返済額が1円も変わらない安心を優先したい人。教育費・老後資金の計画を、住宅ローンの返済額を固定したうえで立てたい人に向いています。

- これから支出が増える・読みにくい人

-

子どもの進学で教育費が膨らむ予定の人や、収入が景気に左右されやすい人。金利上昇と支出増が重なると家計が一気に苦しくなるため、片方だけでも固定しておく価値があります。

- 借入額が年収に対して大きめの人

-

借入額が年収の7〜8倍に近い人。借入が大きいほど、金利が1%上がるだけで返済額の増え方も大きくなります。上昇リスクを抱えたくないなら固定が安心です。

- 「金利が気になって落ち着かない」人

-

金利のニュースが出るたびに不安になるタイプの人。精神的な安心も立派な選択基準です。多少高くても「もう気にしなくていい」状態を買う、という考え方もあります。

ネットの「変動一択」論にある3つの落とし穴

検索すると「金利が低いから変動でいい」という記事が並びます。間違いではありません。ただ、そこには書かれていない落とし穴があります。

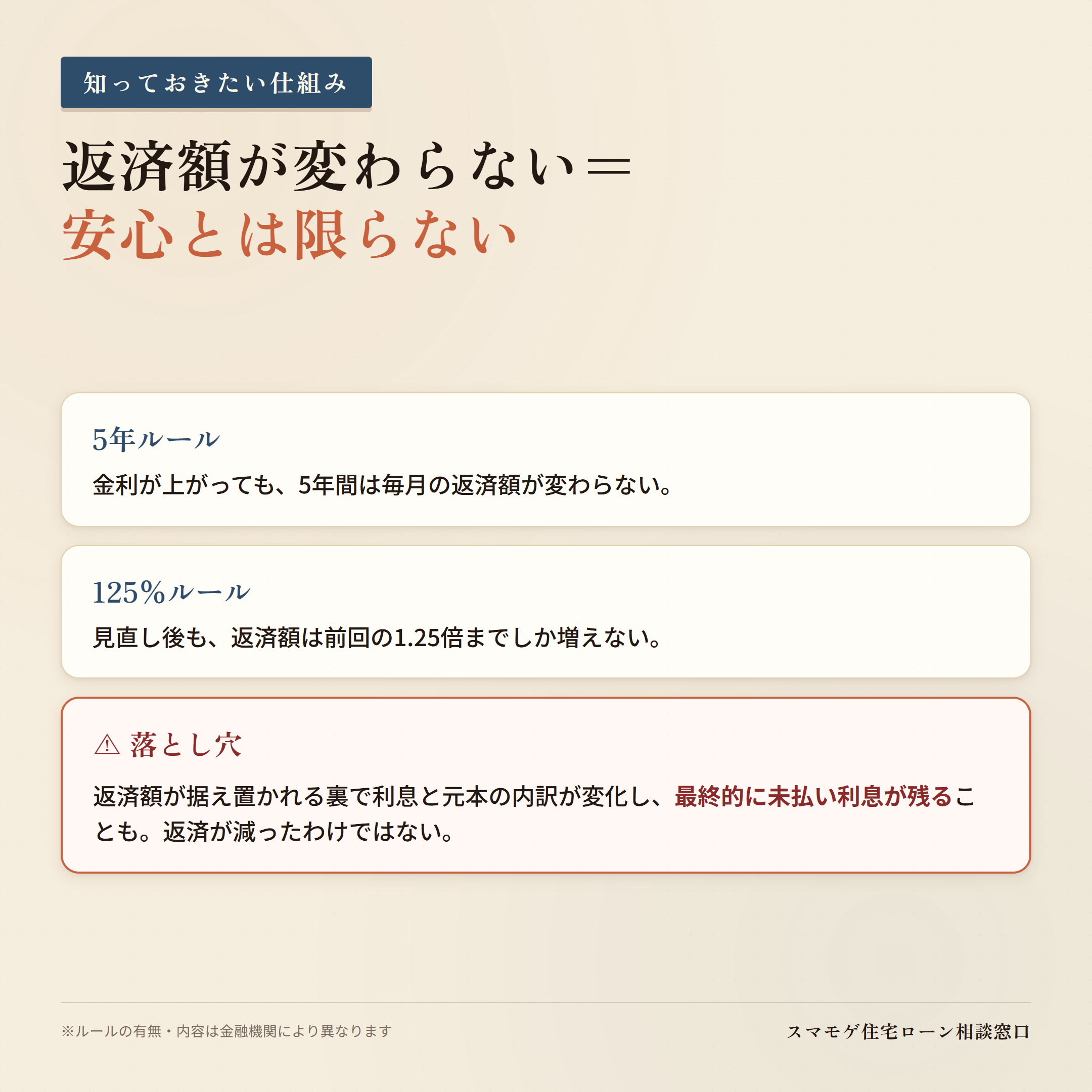

落とし穴1|「5年ルール・125%ルール」は救済ではない

多くの銀行では、金利が上がっても5年間は毎月の返済額が変わらない(5年ルール)、見直し後も前回の1.25倍までしか増えない(125%ルール)仕組みがあります。

一見すると安心ですが、これは「返済額が据え置かれているだけ」。月額が変わらない裏で利息と元本の内訳が変化し、最終的に未払い利息が残ることもあります。返済が減っているわけではない点に注意してください。

落とし穴2|「変動一択」は余力がある人の話

変動を勧める記事の多くは、暗黙のうちに「金利が上がっても払える人」を前提にしています。

繰上返済の原資があり、収入に余裕がある人にとっては正しいアドバイス。でも家計がギリギリの人が同じ選択をすると、金利上昇がそのまま生活を直撃します。同じ「変動一択」でも、向く人と向かない人がいるのです。

落とし穴3|「金利の数字」だけで決めている

変動0.8%、固定3.2%。この数字だけ見れば変動が得に見えます。

でも本当に比べるべきは、35年間トータルでいくら払うか、そして金利が上がったときに家計が耐えられるかです。目先の金利差に飛びつくと、数年後に後悔することもあります。

金利タイプより先に確認すべきこと|そもそも審査に通るか

ここまで「変動か固定か」を解説してきました。

でも実は、その手前でつまずく方が少なくありません。「金利タイプを選ぶ以前に、そもそも審査に通るのか」という問題です。

とくに次のような方は、金利を比べる前に審査の見通しを立てておくことをおすすめします。

・カードローンや車のローンなど、ほかに借入がある

・過去に住宅ローンや他のローンの審査に落ちた経験がある

・転職して間もない、勤続年数が短い

・年収に対して、希望する借入額が大きめ

こうした不安がある場合、金利タイプを選ぶこと自体は問題ありません。金利は審査に通ってから選ぶものだからです。大事なのは、まず「通るのか・どうすれば通るのか」をはっきりさせること。下の記事で、審査に通らない原因と対策を詳しく解説しています。

⇊ 住宅ローン審査に通らない7つの理由と対策はこちら ⇊

⇊ 借金があっても住宅ローンを通す方法を知りたい方はこちら ⇊

よくある質問

2026年は変動金利と固定金利どちらが得ですか?

金利差だけで言えば変動が大きく低く、当面の月々返済は変動が小さくなります。ただし固定はこの1年で大きく上がっており、これ以上の上昇を避けたい人には不利な流れです。繰上返済の原資を用意できる人は変動、家計を確実に固定したい人はフラット35という使い分けが現実的ですね。どちらが「得」かは、あなたの家計の余力次第で変わります。

フラット35はなぜこんなに高いのですか?

フラット35の金利は、長期金利(10年国債利回りなど)の影響を受けやすい性質があります。2026年は長期金利の上昇が続いているため、フラット35も上がり、6月には3%台前半とここ最高水準になりました。商品が悪くなったわけではなく、長期固定の安心を今の相場で買うとこの値段になる、というのが実態です。なお適用金利は融資率・返済期間・取扱金融機関で変わります。

審査が不安でも金利タイプは選べますか?

金利タイプを選ぶのは、審査に通ったあとの話です。借金や属性に不安がある場合は、金利を比べる前に「どの金融機関なら通るか」を見極めるほうが先決です。通る金融機関が決まれば、その中で変動・固定を選ぶ流れになります。審査に不安がある方は、まず通すための準備から始めましょう。

変動から固定に途中で変更できますか?

多くの金融機関で、変動から固定への変更は可能です。ただし変更を申し出るタイミングではすでに固定金利が上がっていることも多く、「上がってから慌てて固定に変える」と高い金利を掴むことになりがちです。途中変更をあてにするより、最初にどちらが自分に合うかを決めておくほうが安全です。

金利選びも申込先選びも、迷ったらプロに相談を

変動か固定か。この選択は、金利の数字だけでなく、あなたの家計・収入・将来の支出まで含めて考えるものです。

そして、その手前には「どの金融機関に申し込めば通るか」という、もっと大事な問題があります。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが、ご相談者一人ひとりの属性・借入状況・希望に合わせて、最適な金融機関選びと金利タイプの設計をお手伝いします。借金や審査落ちのご経験がある方も、まずはお気軽にご相談ください。

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・借入がある方の住宅ローン審査が最大の強み

・相談料・着手金なし、完全成功報酬

・関東中心に全国対応

\無料相談受付中/

⇊ 借金・低年収・審査落ちでも住宅ローンが通った逆転事例はこちら ⇊

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から