当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。

住宅ローンに関するお悩みや不安を持たれている方や、住宅購入を検討している方へ情報を発信を通じてお役に立てればと思い運営しております。

住宅ローンや住宅に関する情報は当ブログ以外にもSNSで発信していますので、

よろしければチェック&フォローよろしくお願いします。

「金利が上がってるニュース、これから家を買う人の話でしょ?」

そう思っていませんか。

でも、いま借金がある人にとっては、他人事ではありません。

カードローンやリボ払い、車のローン。これらの多くは変動金利です。

金利が上がる局面では、これから組む住宅ローンだけでなく、いま抱えている借金の利息も上がり、家計が二重に圧迫されるおそれがあります。

この記事では、金利上昇が借金のある人の住宅ローンにどう影響するのか、そして借金を住宅ローンに一本化して”金利ごと”固定するという解決策を、できるだけ正直に解説します。

📚 借金・低年収・審査落ちでも住宅ローンが通った逆転事例はこちら

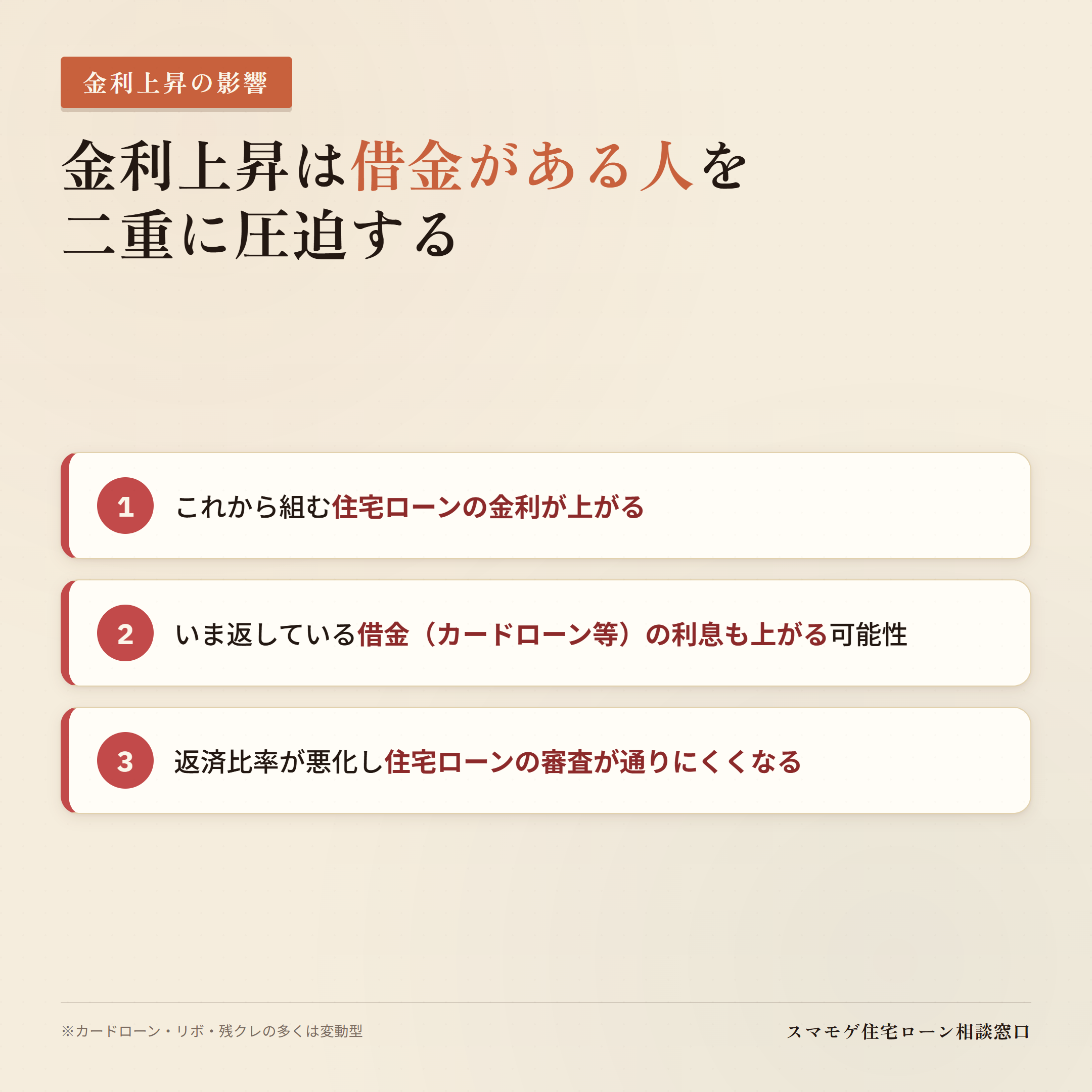

金利上昇は「これから借りる人」だけの話ではない

金利が上がるというニュースを見て、多くの人は「住宅ローンの金利が上がる」と考えます。

確かにそうです。でも、見落とされがちな事実があります。

いま抱えている借金の多くも、変動金利だということ。

つまり金利上昇局面では、借金がある人はこんな状態に置かれます。

・これから組む住宅ローンの金利が上がる

・いま返している借金の利息も上がる可能性がある

・返済比率(年収に対する年間返済額の割合)が悪化し、住宅ローンの審査がさらに通りにくくなる

家を買う前から、借金の利息で家計が削られ、審査の土俵にも上がりにくくなる。

これが、金利上昇が借金のある人を二重に追い込む構図です。だからこそ「動けるうちに動く」ことが大事になります。

金利上昇局面で、借金がある人がやりがちなNG

焦りから自己流で動いて、かえって状況を悪くしてしまう人がいます。とくに多いのが次の3つです。

NG1|複数の銀行に同時に申し込む

「どこか1つでも通ればいい」と、いくつもの銀行に一度に申し込むのは逆効果です。

申し込みの記録は信用情報に残り、短期間に何件も申し込むと「お金に困っている人」と見られて審査に不利になります。落ちた履歴も残り、次の審査でさらに不利になる悪循環です。

住宅ローンは1行ずつ、通る見込みの高いところから。これが鉄則です。

NG2|自己流で繰上返済して手元資金をなくす

「借金を減らせば審査に通る」と考えて、手元のお金をすべて返済に回してしまう人がいます。

でも住宅購入には頭金や諸費用も必要です。借金は減ったのに現金がなくなり、結局買えない、ということも。どの借金から、どこまで返すかは、住宅ローンの審査とセットで考える必要があります。

NG3|「金利が上がる前に」と焦って放置・先延ばし

逆に、「どうせ借金があるから無理」と何もしないまま時間が過ぎるのも、もったいない選択です。

借金は放置すれば利息で膨らみ、金利上昇でいっそう膨らみます。早く相談したほうが、選べる金融機関も打てる手も多い。動かないことが一番のリスクになることもあります。

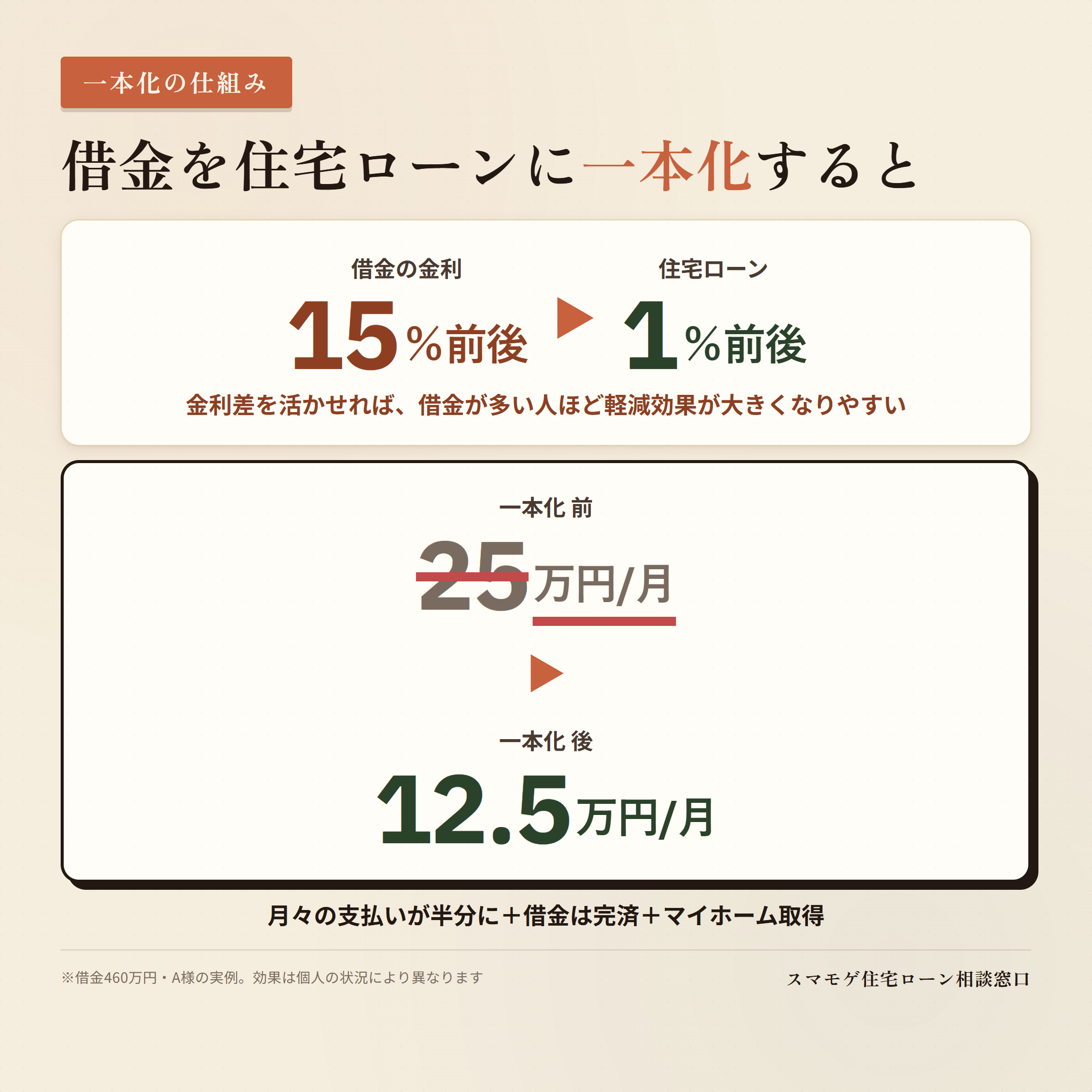

解決策|借金を住宅ローンに一本化して”金利ごと”固定する

では、どうすればいいのか。

スマモゲがもっとも得意とするのが、借金を住宅ローンに一本化する方法です。

仕組みはシンプルです。高い金利の借金を、低い金利の住宅ローンにまとめて組み込む。金利上昇局面で見れば、上がりやすい借金の利息を、住宅ローンの低い金利に固定し直すイメージです。

- BEFORE(借金がある今の状態)

-

年15〜18%のキャッシング・リボ+家賃の二重払い。金利が上がれば返済はさらに重く、いつまでも元本が減らない。

- AFTER(住宅ローンに一本化したあと)

-

高い金利の借金を、カードローン等よりはるかに低い住宅ローンの金利に組み込んで完済。月々の支払いが大幅に下がり、家賃の支払いもなくなり、代わりにマイホームが手に入る。(適用金利は金融機関・審査結果で変わります)

借金の金利(年15%前後)と住宅ローンの金利(年1%前後)の差は、なんと10倍以上。

この差が大きいほど、借金が多い人ほど一本化したときの支払い軽減額も大きくなります。「借金が多いから無理」ではなく、「借金が多いからこそ効果が大きい」のです。

スマモゲがご相談者に対してできることは、大きく3つです。

⇊ 借金があっても住宅ローンを通す方法を、もっと詳しく ⇊

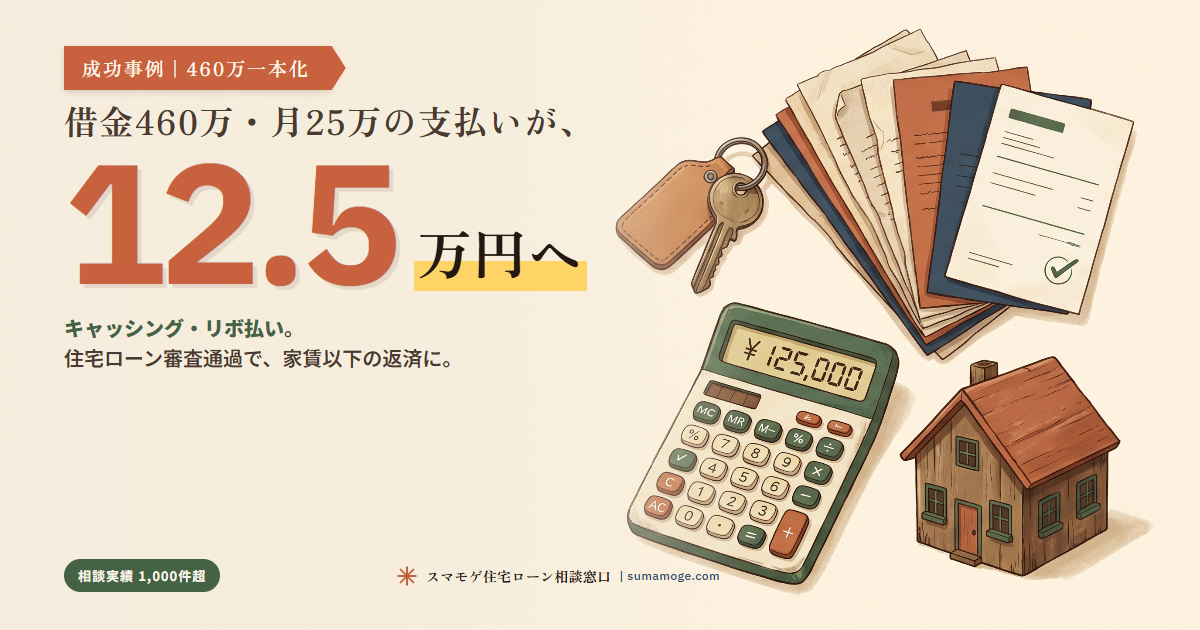

実例|借金があっても、一本化で月々の支払いが半分に

「本当にそんなにうまくいくの?」と思う方のために、スマモゲに相談いただいた実例を紹介します。

借金460万円・月々の支払い25万円だったA様。住宅ローンに一本化したことで、月々の支払いが約12.5万円まで半減し、借金も全額完済できました。

キャッシング・リボ4件と車のローンを抱えていたA様は、「借金を返し終わるまで家なんて買えない」と諦めかけていました。

でも一本化したことで、月々の支払いは半分に、借金は完済、さらにマイホームまで手に入りました。借金額が大きい人ほど、この削減効果は大きくなります。

⇊ 借金460万→月々の支払いが半減したA様の実例はこちら ⇊

⇊ 借金800万でも債務整理せずに支払いを減らしたS様の実例はこちら ⇊

それでも審査が不安な人へ|スマモゲができること

「借金がある自分が、本当に住宅ローンの審査に通るのか」

その不安は当然です。でも、借金があることを恥ずかしいと思う必要はありません。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・借入がある方の住宅ローン審査が最大の強み

・家族に知られたくない方のプライバシーに配慮

・相談料・着手金なし、完全成功報酬

・関東中心に全国対応

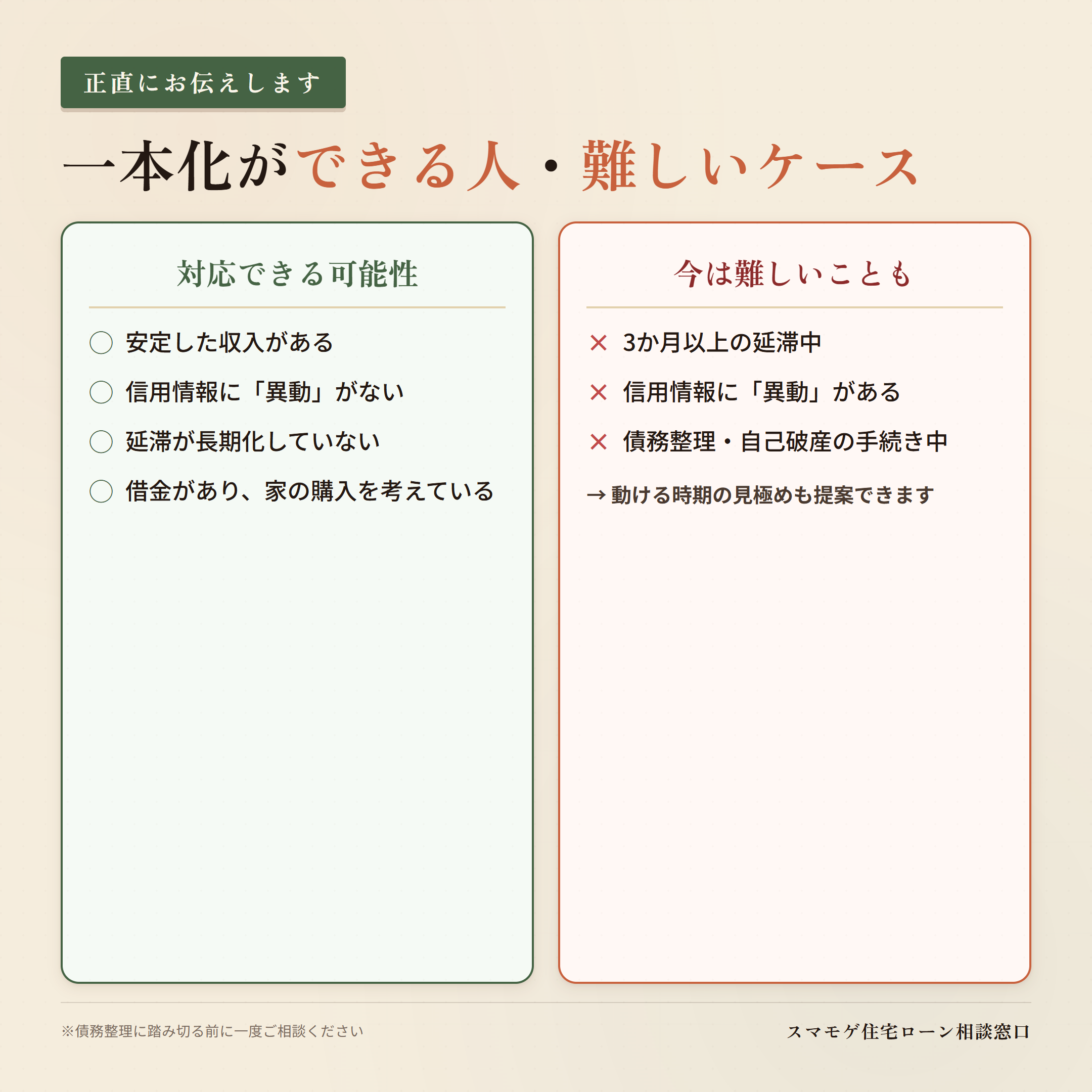

正直にお伝えします|対応が難しいケース

すべてのケースで一本化できるわけではありません。メリットだけ伝えるのはフェアではないので、難しいケースも正直にお伝えします。

今すぐは難しいケース

・現在、返済を3か月以上延滞している

・信用情報に「異動」の記録がある

・すでに債務整理(任意整理・個人再生)や自己破産の手続きをしている

「今すぐは難しい」というだけで、終わりではありません。

信用情報が回復する時期を見ながら、いつ動けばいいかをご提案することもできます。「いつになったら動き出せるか」を知るだけでも、気持ちは大きく変わります。

⇊ まずは自分の信用情報を確認したい方はこちら ⇊

よくある質問

金利が上がると、いま返している借金も返済額が増えますか?

カードローンやリボ払いなど変動型の借金は、市場金利の上昇に応じて適用金利が上がることがあります。すると毎月の返済のうち利息に消える分が増え、元本が減りにくくなります。住宅ローンを組む前に、借金の利息で家計が削られていく点には注意が必要です。だからこそ、低金利の住宅ローンに一本化して固定し直す意味があります。

カードローンを住宅ローンに組み込むのは違法ではないですか?

金融機関が認める商品・資金使途のもとで、融資の実行と同時に既存の借入を一括完済し、住宅ローンに一本化する設計であれば、違法ではありません。正式な「借換え」の手続きです。スマモゲでは業界歴20年以上のプロが金融機関への説明・申し込みを行い、信用情報に問題がない方の審査通過率は90%を超えています。自己流ではなく、金融機関との手順を踏むことが大切です。

借金が多いほど、本当に支払いは楽になるのですか?

はい。借金の金利(年15%前後)と住宅ローンの金利(年1%前後)の差を活かすため、借金額が大きいほど一本化の削減効果も大きくなります。実際の相談でも、借金200万円の方より800万円の方のほうが、月々の削減額は大きくなっています。「借金が多いから無理」ではなく、「借金が多いからこそ相談してほしい」というのがスマモゲの考えです。

家族に知られずに進めることはできますか?

ご相談者のプライバシーには最大限配慮して対応します。実際に、ご家庭の事情に配慮しながら住宅ローンを組み、マイホームを購入された方もいらっしゃいます。ただ、本当はパートナーに話せるのが一番です。スマモゲでは、知られにくく進める方法もご提案しつつ、倫理的なバランスも含めて一緒に考えます。

金利が上がる前に、まずは相談を

金利上昇局面では、借金の利息も住宅ローンの金利も、どちらも上がる可能性があります。

その前に手を打てるかどうかで、この先の家計は大きく変わります。

借金があるから諦める、ではなく。借金があるからこそ、一本化で支払いを軽くする。

まずは無料相談で、あなたの状況でどんな解決策があるか確認してみてください。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

\無料相談受付中/

⇊ 車のローンが残っていても住宅ローンを組む方法はこちら ⇊

⇊ 変動と固定、金利タイプの選び方を知りたい方はこちら ⇊

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から