2026年7月の住宅ローン金利・最新情報です。各行の7月適用金利とフラット35の発表が出そろったので、今月も最新の数字を整理してお届けします。

「日銀がとうとう1%まで利上げしたって聞いたけど…私の変動金利、いくら上がるの?」

「金利が上がる流れなのに、フラット35は下がったって本当?今は変動と固定どっちにすればいいの?」

先月の日銀会合のあと、こうしたご相談が続いています。

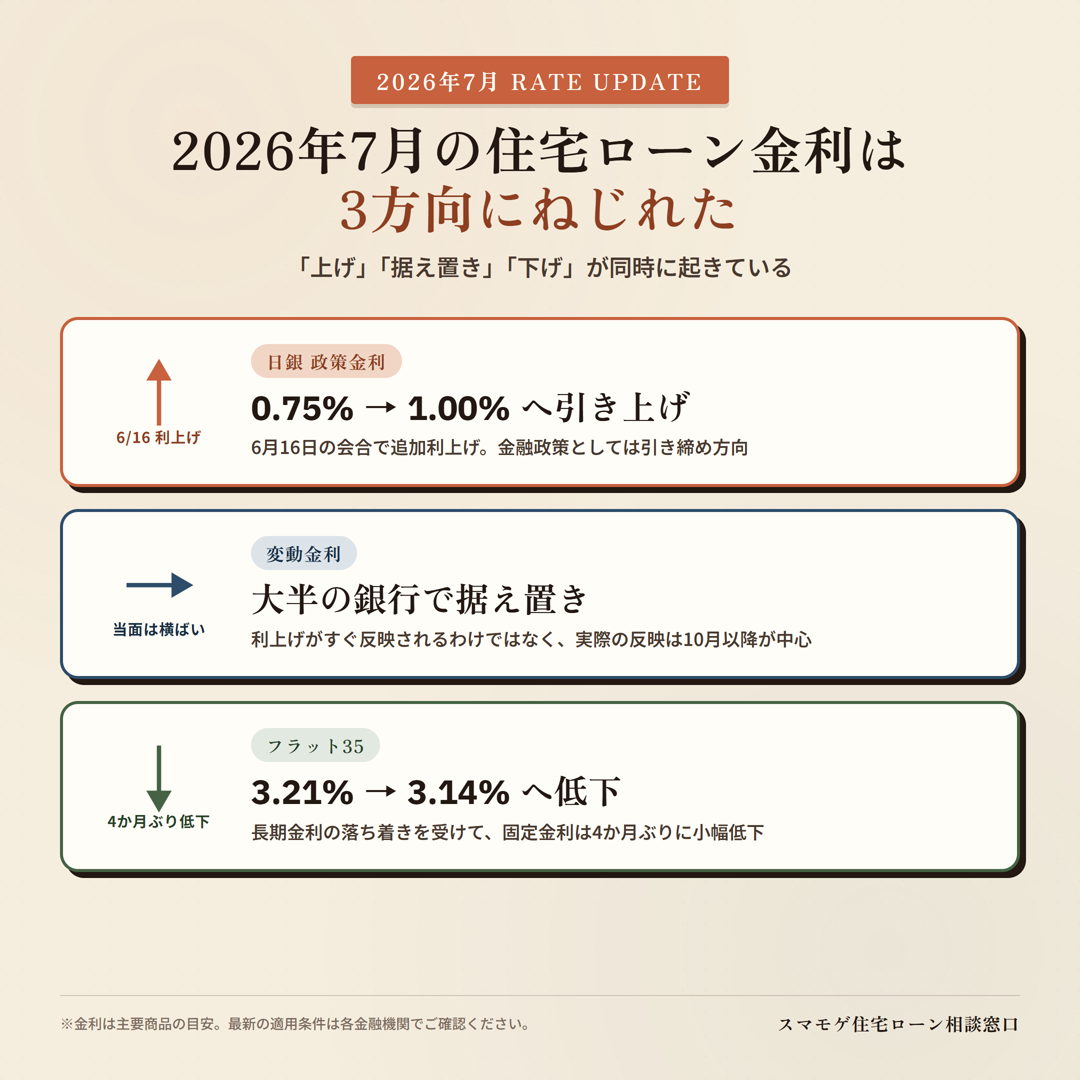

2026年7月の住宅ローン金利は、「日銀は6月に政策金利を1.00%へ利上げ」「なのに変動は大半が据え置き」「フラット35はむしろ4か月ぶりに低下」という、方向がねじれた不思議な局面に入りました。日銀は6月16日に0.75%→1.00%へ、31年ぶりの水準まで利上げに踏み切っています。それでも変動金利がすぐ上がらない理由には、はっきりした仕組みがあります。

この記事では、メガバンク・ネット銀行・全国の地銀・信用金庫・労金・JA・フラット35まで、2026年7月時点の最新金利と6月からの変化、年初からの推移、利上げ後の見通し、そして「自分はどのタイプを選ぶべきか」までを一気に整理しました。数字に振り回されず、自分にとっての正解を見つける地図として使ってみてください。

👉 借金や低年収で「そもそも住宅ローンが組めるのか」が気になる方はこちらも

2026年7月の住宅ローン金利【結論:日銀1%利上げ後も変動は据え置き・フラット35は低下】

まず7月の全体像を3行でまとめます。

・日銀:6月16日の会合で政策金利を0.75%→1.00%へ利上げ(31年ぶりの水準)

・変動金利:それでもメガバンク・ネット銀行の大半は7月も据え置き。反映は多くの銀行で10月の改定以降

・フラット35:6月3.21%→7月3.14%へ、4か月ぶりに低下(−0.07%)

「利上げされたのに変動は動かない、固定はむしろ下がった」——この方向のねじれが7月のいちばんの特徴です。上がったのは何で、まだ上がっていないのは何か。ここを分けて理解しておくと、あわてずに判断できます。

👉 先月(2026年6月)の住宅ローン金利動向は、こちらの記事で詳しく解説しています

主要銀行の住宅ローン変動金利(2026年7月・最新比較)

7月のメガバンク・ネット銀行の変動金利(最優遇)を整理します。日銀は6月に利上げしましたが、ほとんどの銀行は変動基準金利を年2回しか改定しないため、7月は据え置きが中心。そんな中で唯一、PayPay銀行が7月1日に先行して基準金利を引き上げました。

- メガバンク(7月は据え置き)

-

・三菱UFJ銀行:0.945%(6月→7月±0)

・みずほ銀行:1.025%(±0)

・三井住友銀行:1.275%(±0)

・りそな銀行:0.950%(±0)

メガバンクの変動金利は「適用金利1%前後」で落ち着いた状態が続いています。日銀の利上げ分は、この基準金利の次回改定でまとめて反映される見込みです。 - ネット銀行(PayPayのみ7/1に先行引き上げ)

-

・auじぶん銀行:1.134%(全期間引下げ・物件価格の80%以内/±0)

・住信SBIネット銀行(WEB申込):0.950%前後(横ばい)

・りそな系・SBI新生銀行:0.990%~(サイトにより表示差あり)

・イオン銀行:1.04%~(物件価格の80%以内/次回改定は11月1日)

・ソニー銀行:1.347%(変動は据え置き)

・PayPay銀行:基準金利を7月1日に+0.35%引き上げ(基準3.280%/最優遇の表示は1.330%前後)

※最優遇金利は団信・自己資金・取引条件で変わります。表示は目安としてご覧ください。

・三井住友銀行の10年固定は4.250%前後ですが、これは全期間固定型に近いプランの数字である可能性があり、プランによって適用金利が異なります。固定を検討する場合は「何年固定で、その後どうなるか」まで必ず確認してください。

全国の地方銀行・信用金庫・労金・JAの住宅ローン金利動向(2026年7月)

地銀・信金・労金・JAは、メガバンクやネット銀行と金利の見直し方が違います。多くが変動金利の基準を年2回(4月1日・10月1日)しか改定しないため、7月に大きな改定発表は確認されていません。次の節目は10月です。ここで挙げる水準は2026年6月時点の各行の目安で、最新は各行の公式サイトで確認してください。

①地方銀行:7月に大きな改定なし、地域で変動0.7~1.4%台の幅

大手地銀の多くは基準レートの見直しを年2回に限定しているため、7月単独の改定はありません。エリアの競争環境によって最優遇の変動金利には幅があり、同じ属性でも申込先で結果が変わるのが地銀の特徴です。主要都市圏の代表的な水準(6月時点)を挙げてみます。

- 関東

-

・横浜銀行:変動0.945%/10年固定3.12%

・武蔵野銀行:変動0.730%/10年固定1.85%

・常陽銀行:変動1.325%/10年固定2.70% - 関西

-

・関西みらい銀行:変動0.845%/10年固定2.82%

・池田泉州銀行:変動0.89%/全期間固定3.30%

・滋賀銀行:変動1.000%/10年固定2.775% - 福岡・九州

-

・福岡銀行:変動1.275%/10年固定3.15%

・西日本シティ銀行:変動1.125~1.375%/10年固定3.25%

※変動金利は取引条件(給与振込・カード契約など)で引き下げ幅が変わります。

②信用金庫:地域密着で個別の事情を見てくれる(変動1.0~1.4%台)

信用金庫はスコアリングだけでなく「個別の事情」を聞いて判断してくれるところが多く、ネット銀行で否決された方の再チャレンジ先として有力です。

- 大都市圏の代表例(2026年6月時点の目安)

-

・城南信用金庫(東京):1年変動1.000%~(保証料方式)

・京都信用金庫(京都):変動1.425%~/10年固定3.05%~

・巣鴨信用金庫(東京):変動1.650%/10年固定2.40%(特別金利・要件あり)

※信用金庫は保証料がかかる方式が多く、地銀の融資手数料型と実質コストで比べることが大事です。

③労働金庫(ろうきん):会員なら全国最安水準のことも

ろうきんは変動金利の見直しを4月1日・10月1日の年2回に固定しているため、7月の改定はありません。労働組合や生協の会員向けの優遇が手厚いのが特徴で、会員なら地銀より低い水準になることもあります。

- 主要ろうきんの変動金利(2026年6月時点・会員優遇後の目安)

-

・中央労働金庫(関東1都7県):変動1.205%~/全期間固定2.95%

・近畿労働金庫(関西):変動1.235%/10年固定1.95%

・九州労働金庫(九州7県):変動0.800%(全国の労金で最安水準)

※非会員は優遇幅が縮小し、保証料・手数料も割高になります。会員かどうかで条件が大きく変わる点に注意してください。

④JA(JAバンク):全国基準は変動1.325%、地域で差が大きい

JAバンクは各単位JA(農協)ごとに金利が違うのが特徴です。全国共通の基準(マイホーム応援プラン)と、地域の例を挙げます(いずれも6月時点の目安)。

- JAバンクの住宅ローン金利(2026年6月時点)

-

・全国基準(マイホーム応援プラン):変動1.325%/10年固定3.20%/5年固定2.45%

・JAバンク埼玉(地域例):変動0.980%/10年固定2.775%

※同じ県内でも単位JAによって金利が異なります。お住まいの地域のJAで確認が必要です。

エリア×業態×自分の属性で「最適解」を探す

ここまで見てきたとおり、7月は日銀の利上げがあっても「変動はまだ据え置き」で、表面上は静かな月です。だからこそ差がつくのは金利の数字ではなく、自分の属性で通る金融機関を選べているか。借金や審査落ちのご経験がある方は、メガ・ネットだけで判断せず、地銀・信金・労金・JAまで視野に入れることをおすすめします。

👉 借金がある方の住宅ローン審査の通し方は、こちらの記事で詳しく解説しています

フラット35と固定金利の動向(2026年7月は4か月ぶりの低下)

日銀が利上げした一方で、7月に意外な動きを見せたのがフラット35です。フラット35(借入期間21年以上35年以下・融資率9割以下・団信あり)は、6月の3.21%から7月は3.14%へ、4か月ぶりに−0.07%の低下となりました。

- フラット35(2026年7月・団信あり)

-

・フラット35(21~35年・融資率9割以下):3.14%(6月3.21%→−0.07%)

4月2.39%→5月2.71%→6月3.21%と3か月続けて上がってきましたが、7月は上昇が一服して反転。長期金利の落ち着きが反映された形です。 - 民間の10年固定(7月の目安)

-

・三菱UFJ銀行:10年固定3.350%

・ソニー銀行:10年固定3.655%(前月比−0.117%の低下)

・三井住友銀行:10年固定4.250%前後(全期間型に近いプランの可能性・プランにより異なる)

民間の固定も、7月は上昇の勢いが弱まり、一部で引き下げの動きが出ています。

子育て世帯には負担をやわらげる仕組みもあります。【フラット35】子育てプラスを使うと、お子様1人で当初5年間▲0.25%、3人で▲0.75%の引き下げが受けられます。フラット35が低下に転じた今の局面では、固定の安心を取りにいく選択肢として検討する価値があります。

2026年年初~7月の住宅ローン金利の推移

ここで、年初からの流れを振り返っておきます。固定金利が上下する背景には、長期金利(10年国債利回り)の動きがあります。

・3月末:長期金利が約2.366%(約26年ぶりに2%台)

・5月:一時2.8%台まで上昇(約29年ぶりの高水準)

・6~7月:長期金利が落ち着きを取り戻し、フラット35は4か月ぶりに低下

ポイントは、変動金利と固定金利では見ている「元」が違うことです。固定は長期金利に連動して6月まで上がり、7月に一服。変動は日銀の政策金利(短期)に連動し、6月の利上げ分がこれから反映されていきます。今は固定が下がり始め、変動がこれから上がるという、向きが入れ替わる転換点にあります。変動0.9%台に対して固定3.1%台。その差はまだ2%前後と大きい状態です。

もう少しかみ砕くと、こういうことです。フラット35は「これから35年間、いくらで貸すか」を決める商品なので、10年国債などの長期の金利を見て値付けします。だから将来の物価や景気の見通しが落ち着けば、政策金利が上がってもフラット35は下がることがあります。一方、変動金利は短期プライムレートや各銀行の基準金利を通じて決まるので、日銀の政策金利の影響を受けやすい商品です。7月のねじれは、この「長期は落ち着き、短期は上がった」という二つの金利の温度差そのものなんです。

年初から振り返ると、上半期は固定がぐんぐん上がり、変動は静かに横ばい——という展開でした。それが7月を境に、固定は頭打ち、変動はこれから上昇、と主役が交代しつつあります。「今どっちが安いか」だけでなく、これから半年でどちらの向きに動くかまで頭に入れて選ぶのが、後悔しないコツです。

日銀1%利上げの中身と今後の見通し

7月の話をするうえで外せないのが、6月15・16日の日銀金融政策決定会合です。ここで政策金利が0.75%→1.00%へ引き上げられ、31年ぶりの水準になりました。

・決定は賛成7・反対1の多数決。原油高を背景にした物価の上振れへの対応が主な理由

・植田総裁が体調不良で入院中という異例のなかでの会合

・政策金利1.00%は1995年以来、約31年ぶりの水準

背景には、原油価格の高止まりや円安を通じた物価の上振れが続いていることがあります。日銀は物価の安定を優先し、利上げに踏み切りました。とはいえ、ここから一気に利上げが続くとは限りません。景気や物価しだいで判断は振れるため、次の一手には不確実性が残ります。

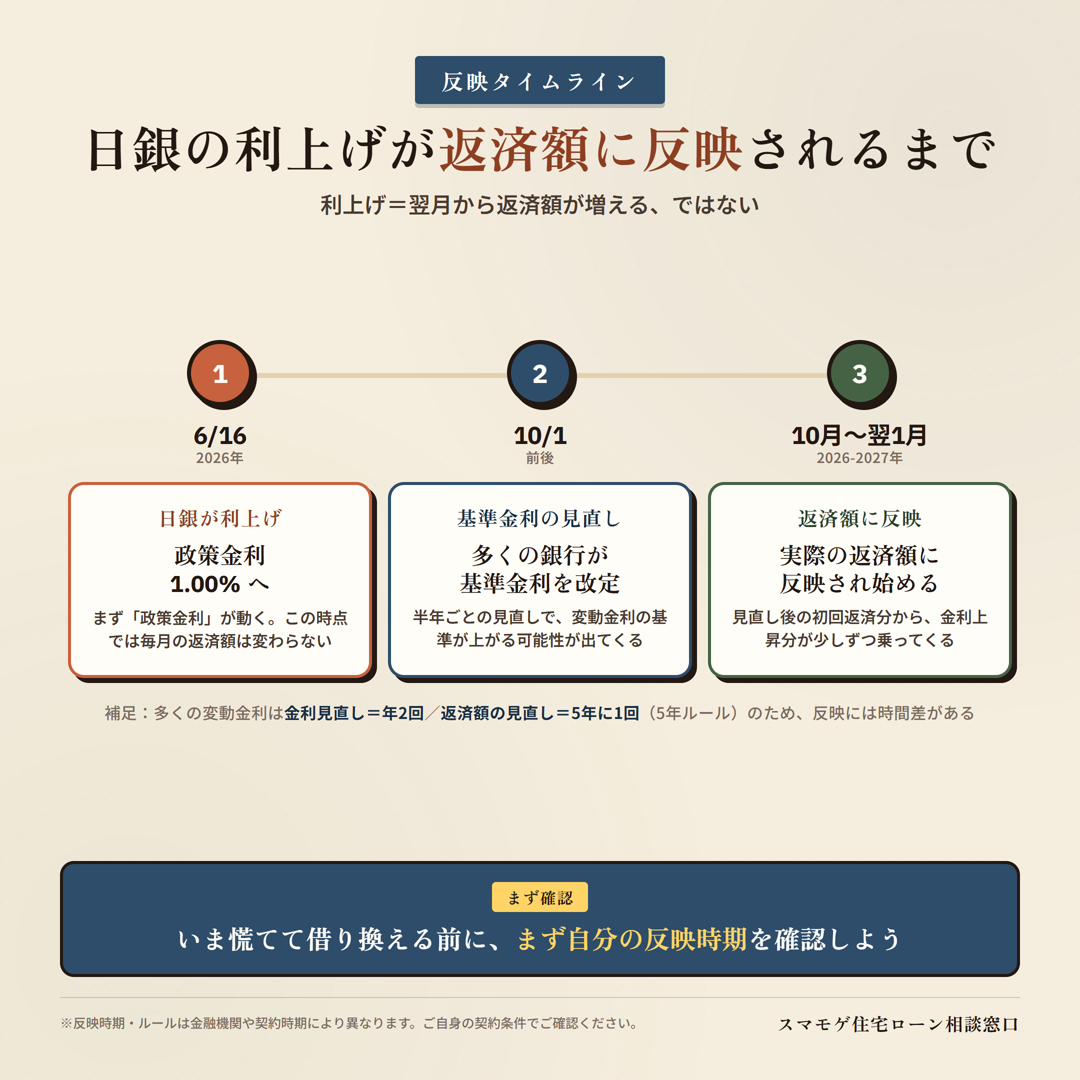

次の利上げ観測としては、10月または12月の会合が意識されています。年末から2027年にかけて政策金利がさらに進むとの見方もあり、長い目で見れば変動も「これから上がっていく」前提で家計を組んでおくのが安全です。

もう一つ知っておきたいのが、「利上げ=すぐに家計が苦しくなる」わけではないという点です。今回の1.00%への利上げでも、変動で借りている多くの方の返済額がその瞬間に増えるわけではありません。銀行が基準金利を改定し、次の見直しタイミングで反映され、そこから毎月の返済額に表れる——というように、いくつもの段階を挟みます。だからこそ、上がる前の今のうちに借入額や返済比率を見直しておくと、いざ上昇が反映されたときの余裕がまるで違います。

2026年7月、住宅ローンのタイプはどう選ぶ?

変動は据え置き(ただしこれから上昇)・固定は低下という今の局面で、タイプ選びの考え方を整理します。

- 変動金利が向いている人

-

借入額に余裕があり、金利が上がっても繰上返済できる原資を用意できる人。月々の負担をできるだけ抑えたい人。当面の金利差(約2%)のメリットを取りにいく選択です。ただし日銀の利上げ分が秋以降に反映される前提で、上昇に備えた家計にしておくことが条件になります。

- 固定・フラット35が向いている人

-

将来の家計を確実に見通したい人、教育費などで支出が増える時期と重なる人。金利は高くても「返済額が変わらない安心」を取りたい人。フラット35が4か月ぶりに下がった7月は、固定を検討しやすいタイミングでもあります。子育て世帯は子育てプラスの引き下げも活用できます。

どちらが正解かは、年収・借入額・家族構成・借金の有無で変わります。「金利が低いから変動」と単純に決めず、日銀が利上げ局面に入った今、自分の家計が金利上昇に耐えられるかまで含めて考えるのがコツです。

すでに変動金利で借りている人の注意点

すでに変動で借りている方は、日銀の利上げと「5年ルール・125%ルール」を知っておくと安心です。

多くの銀行では、金利が上がっても5年間は毎月の返済額が変わらない(5年ルール)、見直し後も前回の1.25倍までしか増えない(125%ルール)という仕組みがあります。ただし月額が据え置かれる代わりに利息と元本の内訳が変化し、最終的に未払い利息が残ることもあるので、内訳の変化は把握しておきましょう。

注意したいのは、PayPay銀行など一部のネット銀行は5年ルール・125%ルールを採用していないこと。7月に基準金利を先行して引き上げたPayPay銀行のような銀行では、金利が上がるとすぐに返済額に反映されます。自分の借入先がどちらのタイプか、一度確認しておくと安心です。借金もあわせて返済が重いと感じている方は、住宅ローンへの一本化で月々の負担を整理できる場合もあります。

「対応が難しいケース」も正直にお伝えします

スマモゲは「どんな方でも必ず通せます」とは言いません。正直にお伝えすると、直近で延滞中・債務整理の手続き中・信用情報に重い事故情報が残っているといった場合は、すぐに住宅ローンを通すのが難しいことがあります。

ただ、それも「今は時期ではない」というだけで、いきなり無理という意味ではありません。借金を住宅ローンに一本化して返済比率を整える、事故情報が消えるタイミングを見て準備するなど、状況に合わせた道筋を一緒に描けます。まずは現状を正直にお聞かせいただくこと。それがいちばんの近道です。

逆に、「借金があるから」「年収が低いから」「勤続年数が短いから」という理由だけで諦めてしまうのは、いちばんもったいないパターンです。借金があっても、その中身が住宅ローンへの一本化で整理できるものなら、返済比率を基準内に収めて前に進めることがあります。勤続年数も、いまはメガバンクでも1年以上あれば土俵に乗るケースが増えています。大事なのは、自分の状況を正確に把握したうえで、通る可能性のある金融機関に絞って申し込むこと。金利が動く局面ほど、この「順番と選び方」で結果が変わります。

よくある質問

日銀が1%に利上げしたのに、なぜ私の変動金利は変わらないんですか?

変動金利の多くは、日銀が利上げしてもすぐには反映されない仕組みだからです。銀行の大半は変動の基準金利を年2回(4月1日・10月1日)しか改定しません。6月の利上げ分は、多くの銀行で10月の改定でまとめて反映され、実際の返済額に表れるのは年明け以降が一般的です。今すぐ慌てる必要はありませんが、「秋以降に上がる前提」で準備しておくと安心です。

利上げされたのに、フラット35が下がったのはなぜですか?

変動と固定では、金利の「元」になるものが違うからです。日銀が動かすのは短期の政策金利で、これは変動金利に効きます。一方フラット35は長期金利(10年国債利回り)に連動していて、その長期金利が6~7月にかけて落ち着いたため、フラット35は4か月ぶりに3.21%→3.14%へ下がりました。「短期は上がったが、長期は落ち着いた」という違いが、ねじれの正体です。

ネット銀行で否決されたら、もう住宅ローンは無理ですか?

諦めないでください!ネット銀行は審査がスコアリング中心で機械的に判断されやすく、属性に少し癖があるだけで否決されることがよくあります。地銀・信用金庫・労金は地域密着で個別の事情を見てくれるところも多く、ネット銀行で落ちた後の選択肢として十分にありえます。

借金があると2026年7月の住宅ローンは組みにくいですか?

借金があるだけで、すぐに住宅ローンが無理と決まるわけではありません。スマモゲでは、借金を住宅ローンに一本化して返済比率を基準内に収め、借金がある方でも、状況に合う金融機関選びによって住宅ローン審査に進めた相談実績が多数あります。金利が動く局面ほど大事なのは「金利の安さ」ではなく「自分の属性に合う金融機関を正しく選ぶこと」なんです。

いま借りるか、秋の金利改定を待つかで返済額はどれくらい変わりますか?

3,500万円・35年・変動金利で借りた場合、金利が0.25%上がるだけで総返済額が約170万円増えるイメージです(あくまで試算で、実際は借入条件により異なります)。日銀の利上げ分が変動に反映されるのが10月以降と見られるので、変動で組むなら反映前の今のうちに条件を固めておくのも一つの考え方です。固定でいくなら、フラット35が下がった今は検討しやすい局面ですね。

金利が動く局面でこそ、住宅ローンのプロに相談する価値があります

2026年7月の住宅ローン市場は、日銀の利上げを受けて変動がこれから上がる一方、フラット35は低下。変動・固定・フラット35のどれを選ぶか、メガ・ネット・地銀・信金・労金・JAのどこに申し込むかで、総返済額に数百万円の差がつく局面に入っています。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが、ご相談者一人ひとりの属性・借金状況・希望エリアに合わせて、最適な金融機関選びと申込ルートを設計します。借金や審査落ちのご経験がある方も、過去に他社で断られた方も、まずはお気軽にご相談ください。

・相談実績1,000件以上

・信用情報に問題がない方の審査通過率90%超(※当社相談実績に基づく)

・相談料・着手金なし、完全成功報酬

・借金の住宅ローン一本化、返済比率の最適化に対応

・関東中心に全国対応

「相談したからって、本当に何も払わなくていいの?」と心配される方もいらっしゃいますが、大丈夫です!審査が通らなかった場合は費用は一切いただきません。お一人で抱え込まず、まずは状況をお聞かせくださいね。

👉 借金・低年収・審査落ちでも住宅ローンが通った実例まとめはこちら

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査対策に特化し、相談者それぞれにあった対処方法と申込先選びを提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から