「年収が低いから、家は無理だろう…」

そう思って住宅購入を諦めている方は少なくありません。

特に年収300万円台の方からは「自分の年収で本当にローンが組めるのか」というご相談をよくいただきます。

結論から言うと、年収300万円でも住宅ローンは組めます。

さらに言えば、借金がある状態でも住宅ローンを通す方法はあります。

この記事では、低年収でも住宅ローンを組むための具体的な考え方と、知っておくべきポイントを解説します。

年収300万円でも住宅ローンは組める

「年収が低い=住宅ローンが組めない」というのは間違いです。

住宅ローンの審査で重視されるのは年収の高さではなく、返済比率(年間返済額÷年収×100)が基準内に収まっているかどうかです。

返済比率の基準

年収300万円で借りられる金額の目安

年収300万円の場合、借入可能額の目安は1,500万〜2,200万円程度です。

金利や返済期間によって変わりますが、目安として以下を参考にしてください。

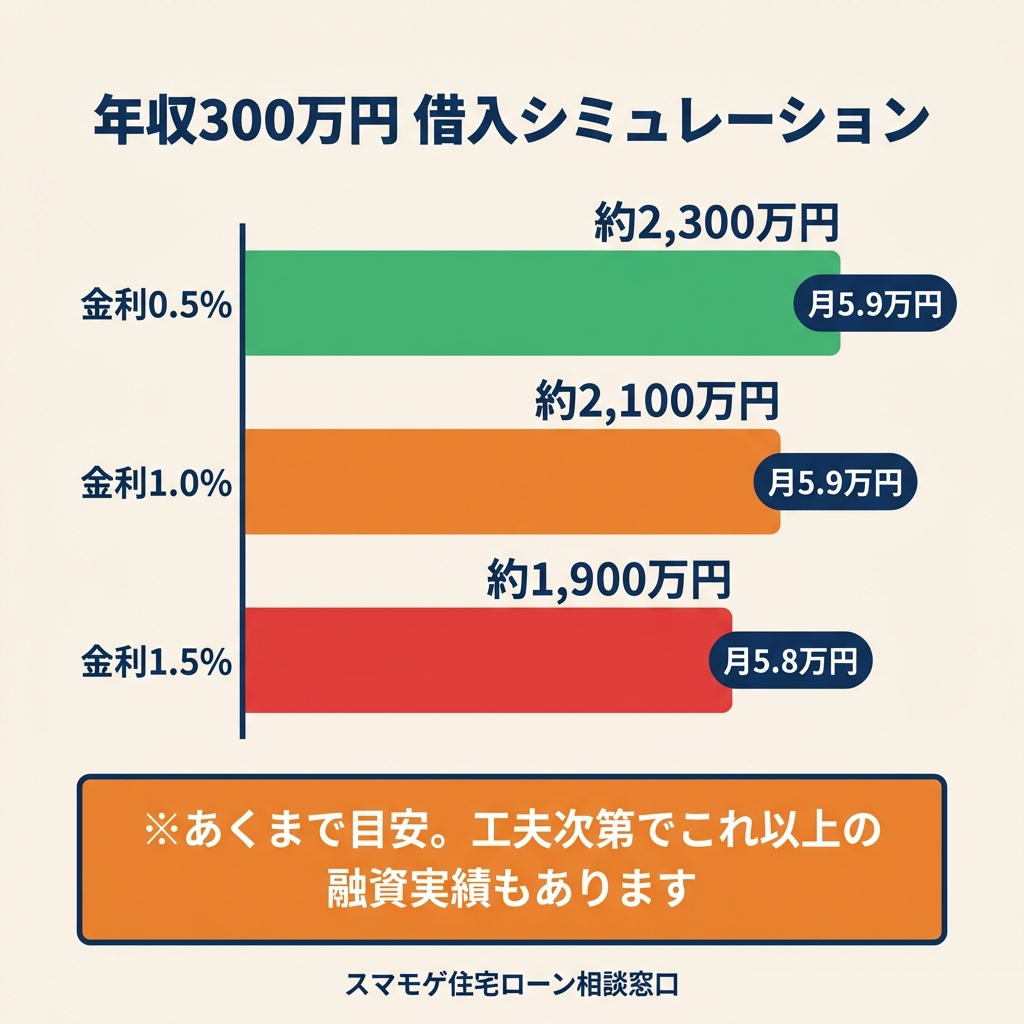

- 年収300万円の借入シミュレーション(35年返済)

-

・金利0.5%の場合:借入可能額 約2,300万円(月返済 約5.9万円)

・金利1.0%の場合:借入可能額 約2,100万円(月返済 約5.9万円)

・金利1.5%の場合:借入可能額 約1,900万円(月返済 約5.8万円)

※返済比率25%で計算。実際の審査では審査金利(2〜4%程度)で計算されるため、借入可能額はこれより少なくなる場合があります。

ただし、上記はあくまで一般的な計算上の目安です。

実際には、金融機関の選び方や申し込みの工夫次第で、この目安を超える融資を受けられるケースは十分にあります。

「この金額では希望の家が買えない」と感じた方も、諦める前にぜひご相談ください。

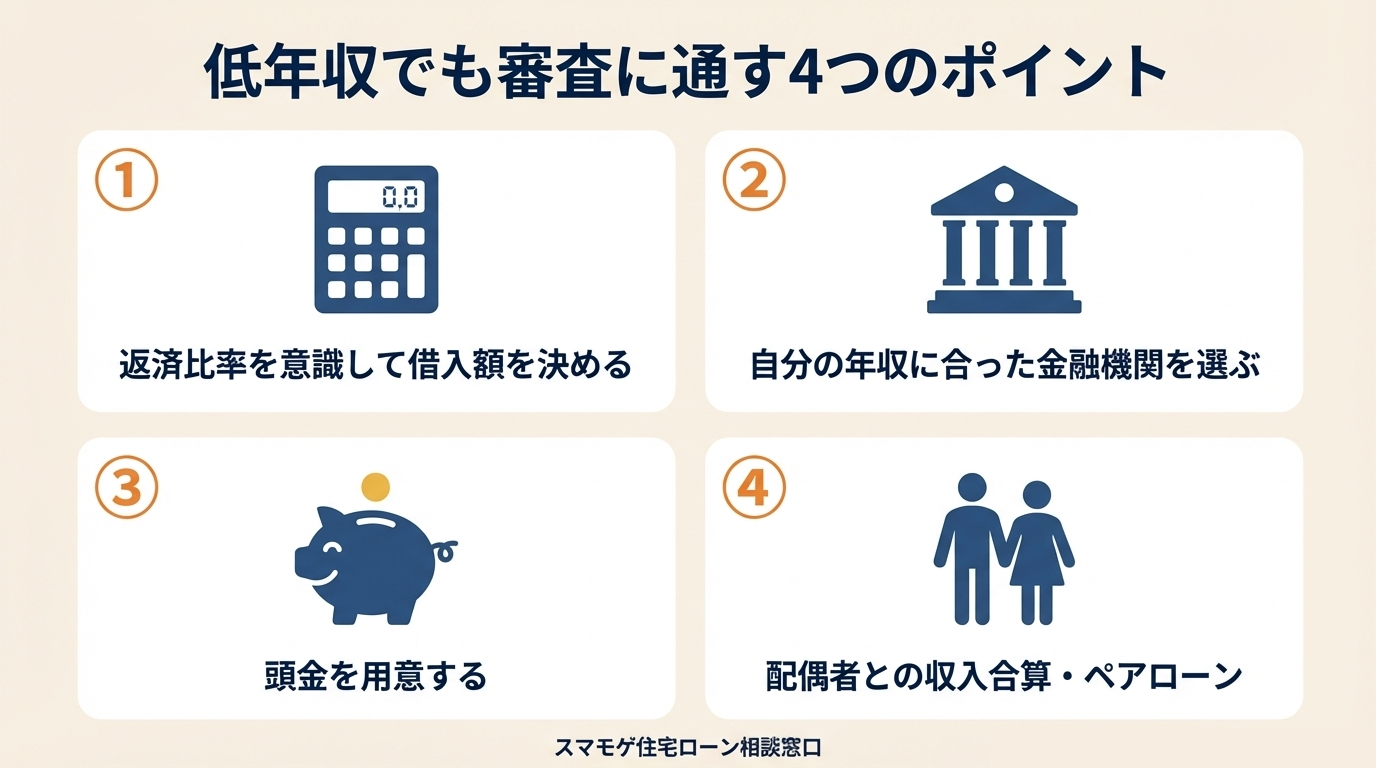

低年収で住宅ローン審査に通すためのポイント

年収が高くなくても、以下のポイントを押さえれば審査通過の可能性は上がります。

1. 返済比率を意識して借入額を決める

年収が低いほど返済比率の基準は厳しくなります。

「いくら借りたいか」ではなく、「いくらなら返済比率が基準内に収まるか」から逆算して借入額を決めることが重要です。

既に車のローンやカードの分割払いがある場合、その返済額も返済比率に含まれます。

住宅ローン以外の返済が多いと、借りられる額がさらに減る点に注意してください。

2. 自分の年収に合った金融機関を選ぶ

金融機関によって、低年収の方への対応は大きく異なります。

メガバンクでは年収の基準が厳しい場合がありますが、地方銀行やフラット35であれば柔軟に対応してくれるケースもあります。

フラット35は最低年収の基準を設けていないため、年収が低い方にとって有力な選択肢の一つです。

ただし、物件の技術基準を満たす必要がある点は注意が必要です。

↊ 審査が通りやすい金融機関の本当のランキングはこちら ↊

3. 頭金を用意する

頭金を入れることで借入額が減り、返済比率を下げることができます。

年収が低いほど頭金の効果は大きくなります。

例えば2,000万円の物件に対して200万円の頭金を入れれば、借入額は1,800万円に。

返済比率が基準をギリギリ超えている場合、頭金の有無で審査結果が変わることがあります。

4. 配偶者との収入合算・ペアローンを検討する

配偶者が働いている場合、収入合算(世帯年収で審査)やペアローン(夫婦それぞれがローンを組む)を使うことで、借入可能額を大幅に増やせます。

低年収+借金ありでも住宅ローンは通る

「年収が低い上に借金もある」

この状態で住宅ローンを諦めている方は非常に多いです。

確かに、借金があると返済比率を圧迫するため審査は厳しくなります。

しかし、借金があるから絶対に住宅ローンが組めない、ということはありません。

スマモゲ住宅ローン相談窓口では、低年収で借金がある方の住宅ローン審査を数多く対応してきました。

独自のノウハウにより、一般的には難しいと思われるケースでも審査を通した実績があります。

スマモゲで対応できるケース

・消費者金融やキャッシング、リボ払いの残債がある

・車のローンや奨学金の返済がある

・家族に内緒の借金がある

・過去に審査に落ちた経験がある

・年収が低くて諦めていた

具体的な対処法はお一人おひとりの状況によって異なります。

まずはご相談いただければ、あなたの状況に合った最適な方法をご提案します。

⇊ 借金があっても住宅ローン審査を通す方法はこちら ⇊

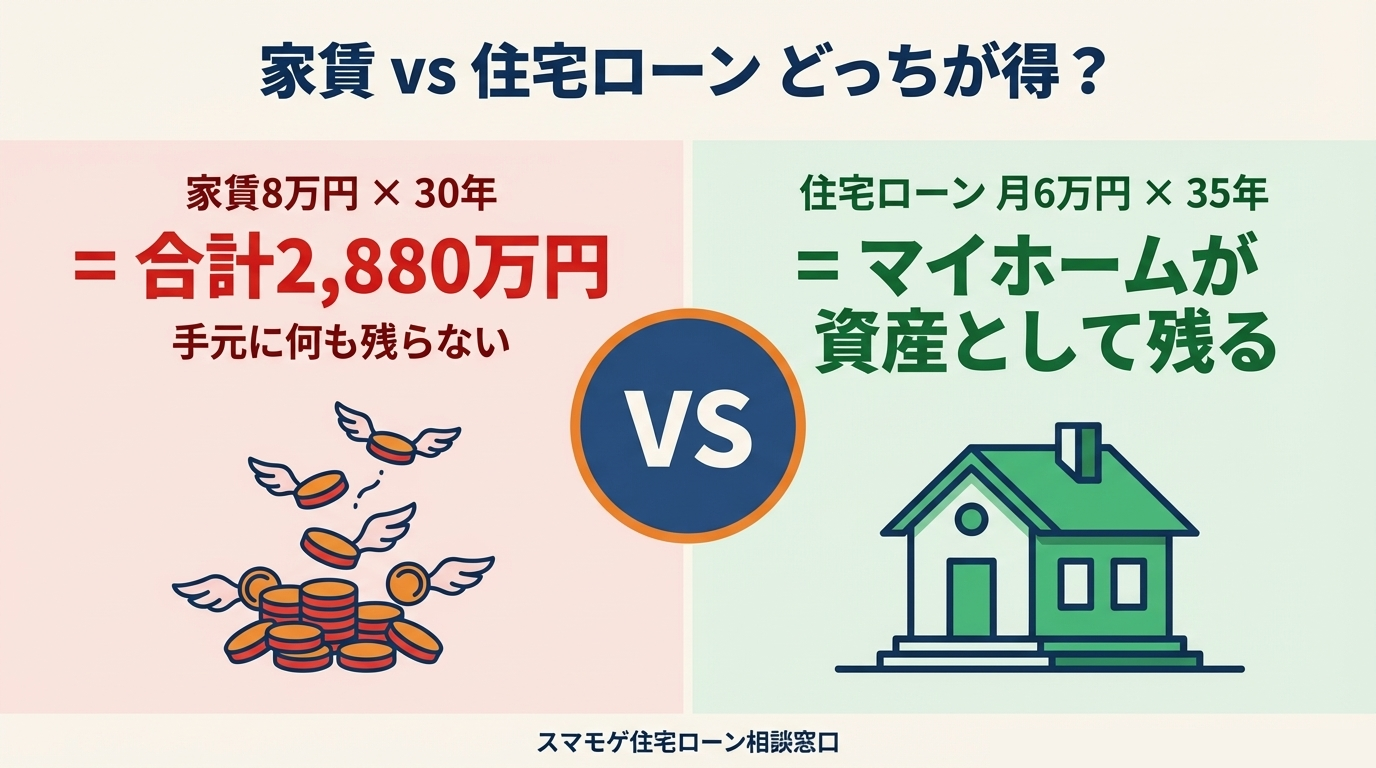

家賃を払い続けるより住宅ローンの方が得になるケースも

低年収で住宅購入を迷っている方にぜひ考えてほしいのが、「今の家賃と住宅ローンの月々の返済額、どちらが安いか」という視点です。

⇊ 借金+家賃の支払いが住宅ローン1本で半分になった事例 ⇊

正直にお伝えします|難しいケース

すべてのケースで対応できるわけではありません。

以下の状況では今すぐの住宅購入が難しい場合があります。

今すぐは難しいケース

・信用情報に「異動」が記録されている(債務整理・自己破産・3ヶ月以上の延滞)

・返済遅れが5回以上ある

・現在の収入では返済比率をどうしてもクリアできない

ただし、「今すぐは難しい」というだけで、将来に向けた準備は十分に可能です。

信用情報の回復時期や、頭金を貯めるプランなど、「いつ・どうすれば買えるか」のロードマップをご提案することもできます。

よくある質問

Q. 年収300万円でいくらの家が買える?

一般的な計算では1,500万〜2,200万円程度が目安とされていますが、これはあくまで計算上の数字です。

金融機関の選び方や申し込みの工夫次第で、目安以上の融資を受けられるケースもあります。

頭金や配偶者との収入合算でさらに増やすことも可能ですので、まずはご相談ください。

Q. 頭金なしでも住宅ローンは組める?

頭金なし(フルローン)でも住宅ローンを組むことは可能です。

ただし、年収が低い場合は頭金があった方が審査通過の可能性は高くなります。

諸費用(登記費用・仲介手数料等)も含めて借りられる金融機関もありますので、手持ち資金が少ない方でも方法はあります。

Q. パート・派遣でも住宅ローンは組める?

パートや派遣社員の方が単独で住宅ローンを組むのは難しいケースが多いですが、配偶者との収入合算やペアローンを活用すれば住宅ローンを組める可能性があります。

また、フラット35は雇用形態の基準が柔軟なため、選択肢の一つとして検討してみてください。

まとめ

年収が低いことは住宅ローンを組めない理由にはなりません。

返済比率の仕組みを理解し、自分に合った金融機関を選べば、年収300万円でもマイホームは手に届きます。

さらに借金がある場合でも、対処法はあります。

「年収が低い」「借金がある」という理由だけで諦める必要はありません。

まずはスマモゲ住宅ローン相談窓口にご相談ください。あなたの状況に合った最適な方法をご提案します。

住宅ローンのお悩みはスマモゲにおまかせください

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・低年収+借金ありでも対応可能(独自のノウハウで解決)

・年収の下限なし。お一人おひとりの状況に合わせた提案

・相談料・着手金なし、完全成功報酬

・全国対応

\無料相談受付中/

⇊ シングルマザー 年収400万以下・借金ありでも注文住宅で家を建てた事例 ⇊

⇊ 住宅ローン審査に通らない原因を知りたい方はこちら ⇊

⇊ 信用情報の確認方法と見方を詳しく解説 ⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から