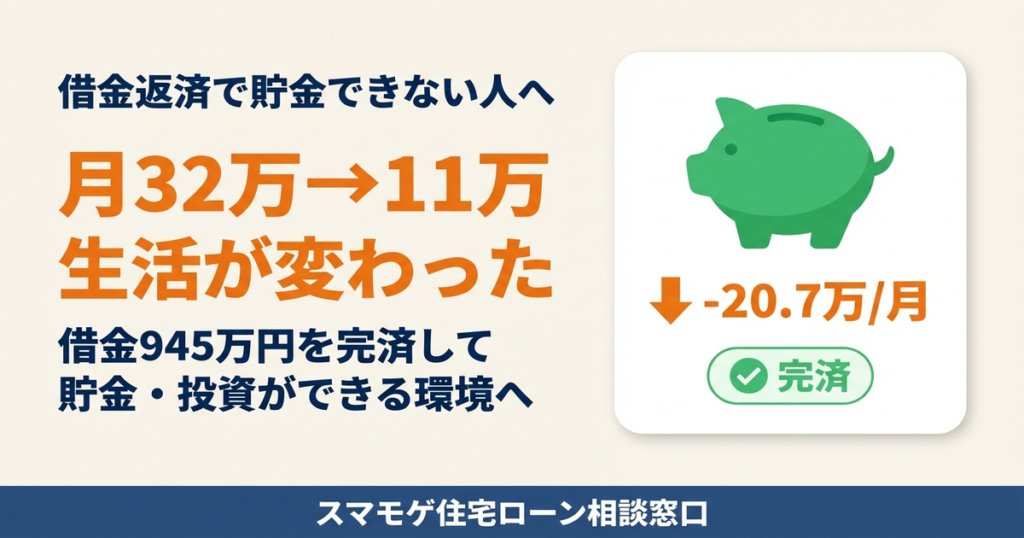

「借金を返すために、また借りてしまった」

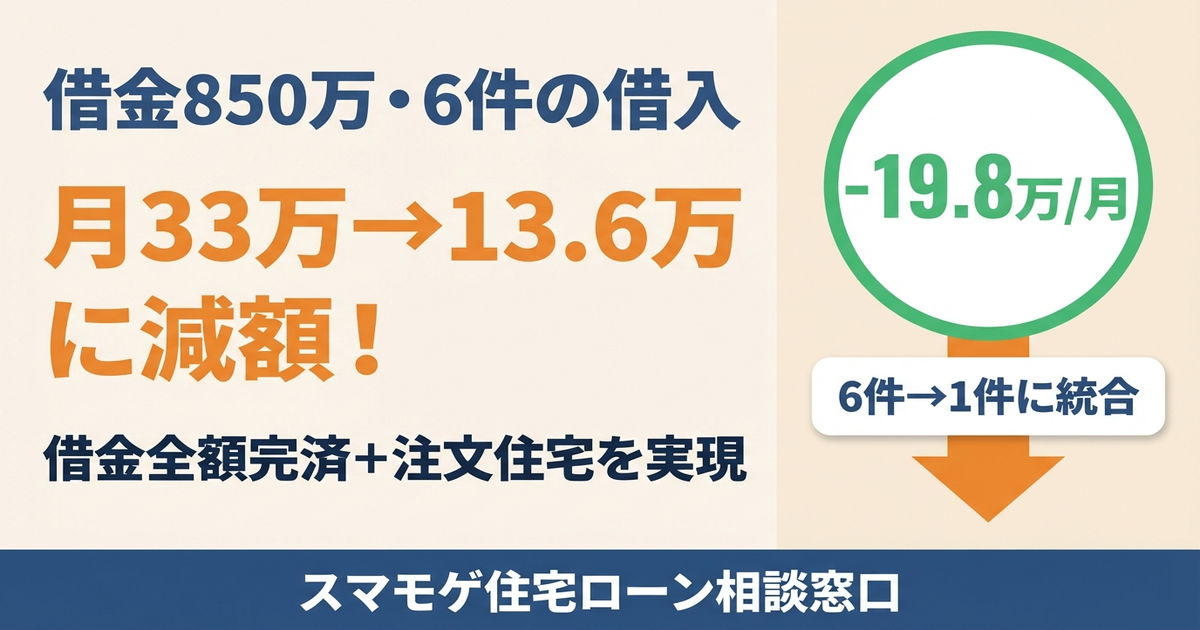

最初は数万円のキャッシングだった。でも返済が追いつかなくなり、別の会社からも借りた。気づいたら車のローンも含めて6件、総額850万円。

毎月の返済額は24万円を超え、家賃と合わせると月33.4万円が消えていく。

こんな状態で相談に来たのが、29歳のK様。

結果から言えば、850万円の借金は全額完済。月の支払いは33.4万円から13.6万円に減り、さらに注文住宅でマイホームも手に入れました。

「そんな都合のいい話あるわけない」と思うかもしれません。

でもこれは実際の相談事例。この記事では、K様がどうやってこの状況を解決したのか、その方法と条件を具体的に解説します。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

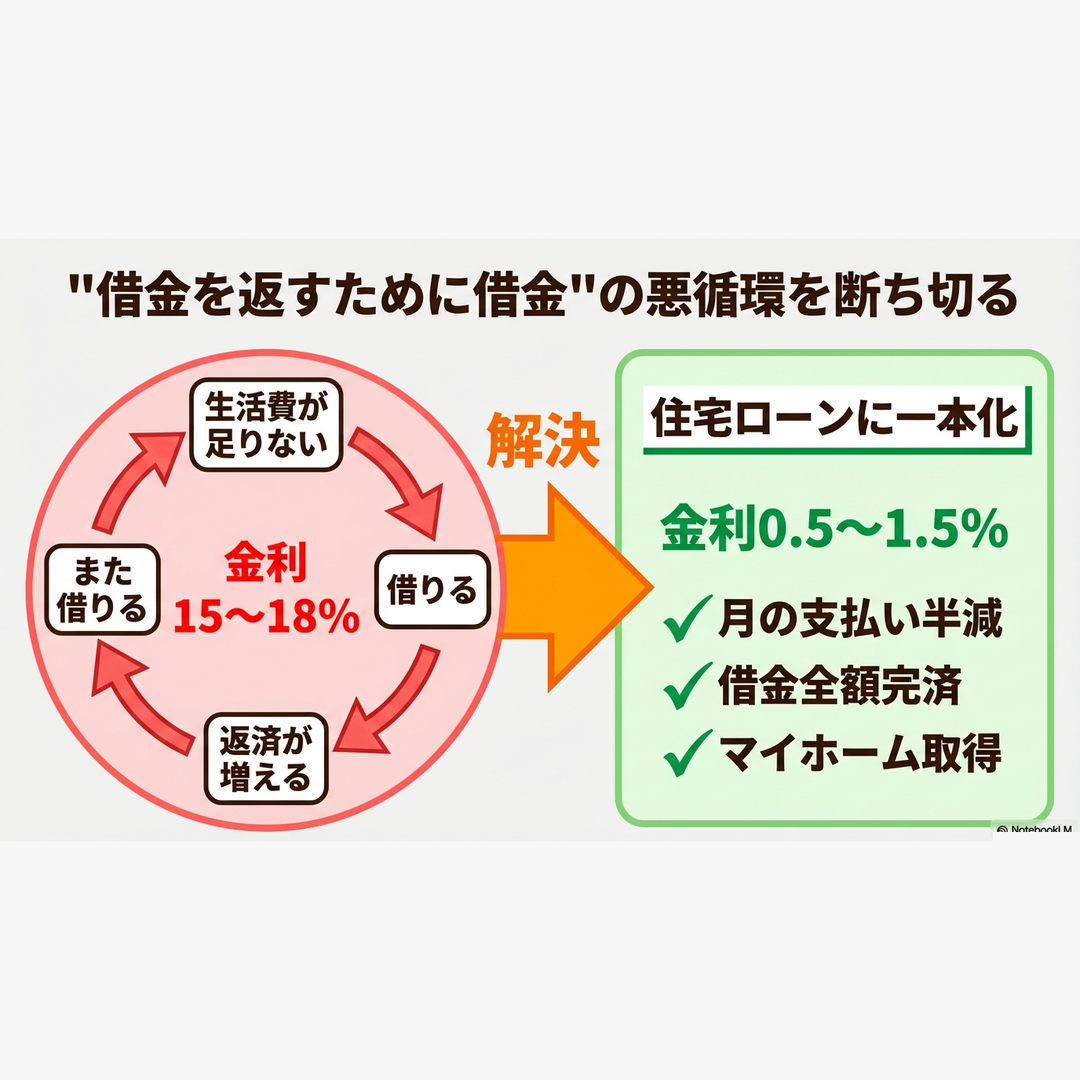

「借金を返すために借金」の悪循環はこうして始まる

相談で最も多いパターンがこれです。

よくある悪循環パターン

① 生活費が足りずキャッシングで5万円借りる

② 翌月も足りない。返済+生活費で10万円借りる

③ 2社では足りず3社目に手を出す

④ 車のローンも重なり、返済だけで月20万円超

⑤ 元金が減らず、金利だけ払い続ける状態に

K様もまさにこの状態でした。車のローン2件、キャッシング2件、リボ払い2件。合計6件の借入で月の返済額は約24万円。

しかもキャッシングやリボの金利は年15〜18%。元金はほとんど減っていませんでした。

この状態が続くと選択肢は3つ。

- 選択肢1

- このまま耐える → 金利だけ払い続け、完済まで10年以上

- 選択肢2

- 債務整理・自己破産 → 借金は減るが、5〜10年ブラックリスト入り

- 選択肢3

- 住宅ローンに借金を一本化 → 借金完済+マイホーム取得+月の支払い減

K様は「選択肢3」を選びました。信用情報に傷をつけず、借金を解決する方法です。

⇊借金がある場合の住宅ローン審査対策はこちら⇊

実例|借金6件・850万円を住宅ローンで一本化

K様の状況

| 年齢 | 29歳 | 職業 | 会社員 |

| 勤続年数 | 2年 | 家族構成 | 妻・子ども1人 |

| 世帯年収 | 900万円(ご主人530万+奥様370万) | 家賃 | 93,000円 |

| 借入先 | 車2件・キャッシング2件・リボ2件 | 借金総額 | 850万円 |

| 月の支払い | 約334,000円(返済24.1万+家賃9.3万) | 希望 | 支払い軽減+注文住宅 |

なぜ借金6件でも住宅ローンの審査に通ったのか

一般的な銀行の窓口に行けば「まず借金を返してから」と門前払いされるケース。

ではなぜK様は審査に通ったのか。ポイントは3つあります。

- ポイント1|金利差を活用した返済比率の改善

- キャッシング・リボの金利は年15〜18%。一方、住宅ローン金利は年0.5〜1.5%。同じ850万円でも年間の利息負担が100万円以上変わります。この金利差を活用し、850万円の借金を住宅ローンに含めることで返済比率を大幅に改善しました。

- ポイント2|世帯年収での収入合算

- ご主人の年収530万円だけでは返済比率がオーバー。奥様の年収370万円を合算し、世帯年収900万円として審査に出すことで融資可能額が大きくなりました。

- ポイント3|金融機関の選定

- すべての銀行が借入一本化に対応しているわけではありません。借入が複数ある方の住宅ローンに理解がある金融機関を選び、借入の経緯と返済計画を正確に説明することで審査通過につなげました。

結果|月33.4万→13.6万円、借金850万円は全額完済

家賃として毎月9.3万円を払い続けても、手元に何も残りません。しかし住宅ローンなら同程度の金額でマイホームという資産が手に入る。

K様は奥様の「注文住宅で家を建てたい」という希望も実現し、借金返済に追われる生活から解放されました。

⇊同じように借金を完済して支払いを半減した事例⇊

借金が多い人ほど支払い減額のインパクトが大きい理由

「借金が多いと不利でしょ?」と思われがちですが、実はその逆。

借金が多い人ほど、住宅ローンに一本化したときの支払い削減額が大きくなります。

理由は単純で、金利差です。

しかも住宅ローンの返済期間は最長35年。月々の返済額を大幅に抑えることができます。

借金300万円の方より850万円の方のほうが、一本化後の月額差が大きくなるのはこのためです。

ただし、この方法は誰にでも使えるわけではありません。

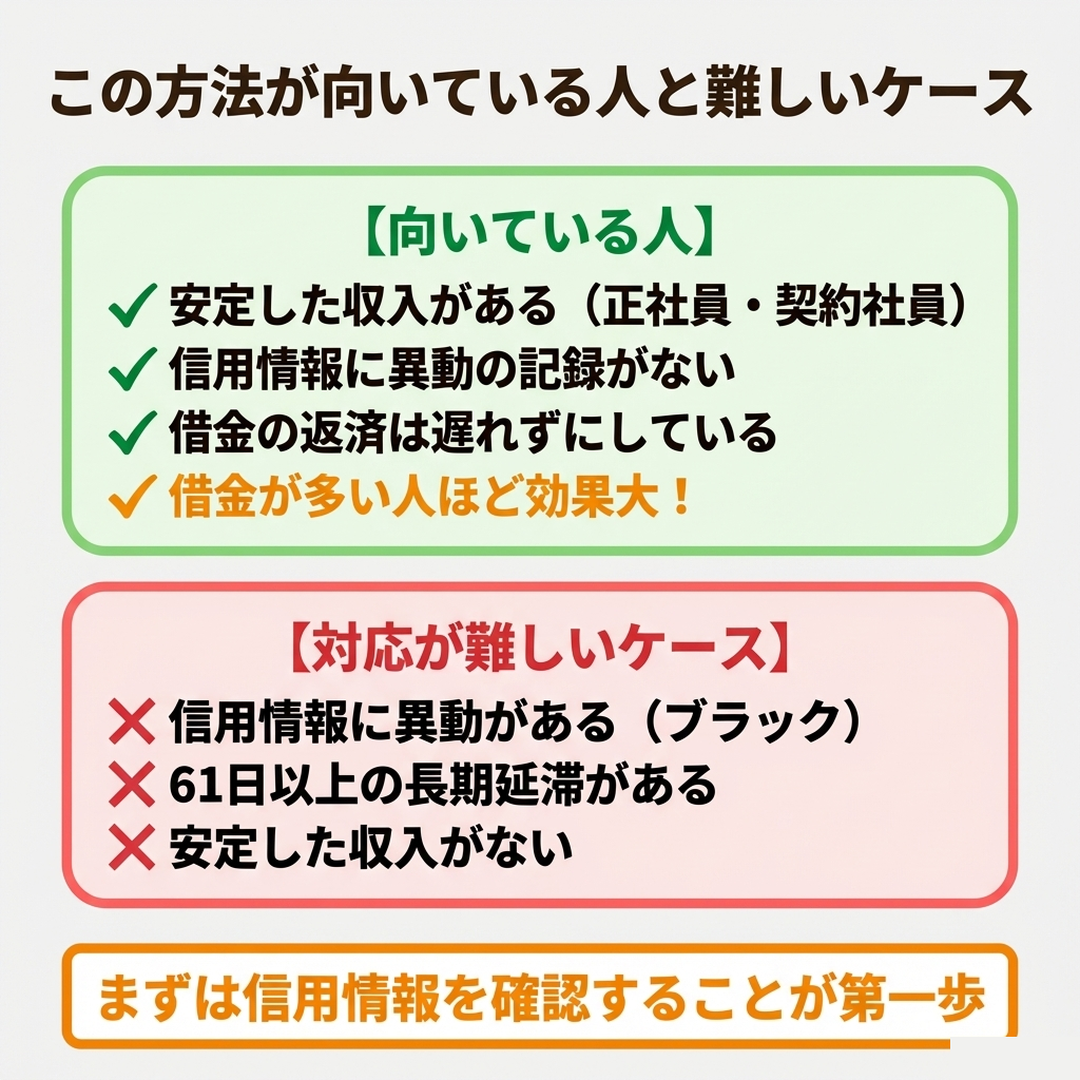

住宅ローンで借金一本化ができない3つのケース

正直にお伝えすると、以下のケースでは対応が難しくなります。

対応が難しいケース

✖ 信用情報に「異動」の記録がある

過去に3ヶ月以上の延滞や債務整理をしていると、信用情報に「異動」と記録されます。この状態ではほぼすべての金融機関で審査に通りません。回復には5〜10年必要です。

✖ 61日以上の長期延滞がある

現在進行形で延滞している場合は、まず延滞を解消することが先決。延滞の記録は信用情報機関に残るため、早めの対応が重要です。

✖ 安定した収入がない

住宅ローンの審査には安定した収入が必要です。正社員でなくても審査に通るケースはありますが、収入証明ができない場合は難しくなります。

逆に言えば、信用情報に大きな問題がなく、安定した収入があれば、借金があっても住宅ローンの審査に通る可能性は十分あります。

⇊自分の信用情報を確認する方法はこちら⇊

借入が増えて苦しい方がまずやるべき3ステップ

- ステップ1|信用情報を確認する

- CIC・JICC・KSCの3機関で自分の信用情報を開示請求してください。ネットで1,000円程度で取得できます。「異動」の記録がなければ、住宅ローンの審査に出せる状態です。

- ステップ2|借入の全体像を把握する

- 借入先・残高・金利・月々の返済額をすべて書き出してみてください。「実際にいくら払っているのか」を正確に把握することが第一歩です。家賃も合わせた月の総支出額を計算すると、一本化後にどれだけ減るかイメージしやすくなります。

- ステップ3|住宅ローンの専門家に相談する

- 一般的な銀行の窓口では「借金を先に返してください」と言われるケースがほとんど。借入がある方の住宅ローンに実績がある専門家に相談することで、審査に通る可能性が大きく変わります。

借金の返済に苦しんでいる方へ

「借金があるのに家を買うなんて無謀だ」

そう思って当然です。実際に相談に来られる方のほとんどが、最初は半信半疑。

でも、金利15〜18%の借金を0.5〜1.5%の住宅ローンに置き換えることで、月の支払いが半額以下になるケースは珍しくありません。

K様のように月19.8万円の減額に成功した事例もあります。

スマモゲ住宅ローン相談窓口の実績

・相談実績1,000件以上

・信用情報に問題がない方の審査通過率90%超

・業界歴20年以上のプロが金融機関への説明・申し込みをサポート

・相談料・着手金なし、完全成功報酬

・全国対応

「自分の状況でも使えるのか」を確認するだけでも構いません。

まずは現状の借入状況を教えていただければ、一本化が可能かどうかをお伝えできます。

⇊住宅ローン審査に通らない原因と対策をまとめた記事⇊