「毎月の支払いが32万円。貯金はゼロ。子どもの将来のことを考えると夜も眠れない」

N様ご夫婦がスマモゲに相談にきたとき、口にしたのはこの言葉でした。

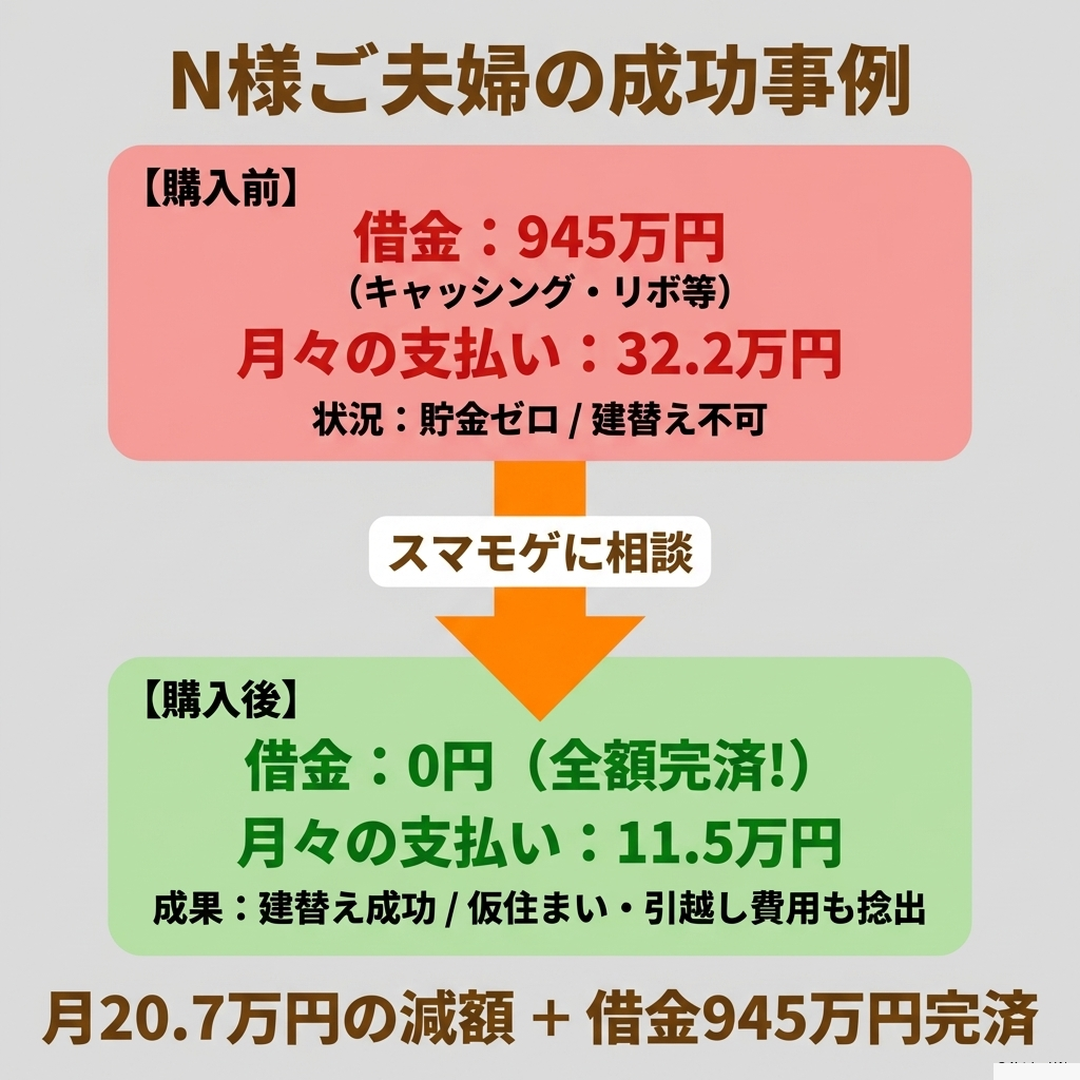

ご主人の借金575万円、奥様の借金370万円。合わせて945万円。毎月の支払いは借金だけで32万円を超えていました。

貯金する余裕なんてどこにもない。子どもの教育費も準備できない。老朽化した実家の建替えもできない。

この記事では、そんなN様ご夫婦が借金945万円を全て完済し、月々の支払いを20万円以上削減して、貯金や投資ができる生活を手に入れた全過程をお伝えします。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

借金返済だけで精一杯。貯金なんてムリ――その悩み、解決できます

「借金があるから貯金なんてできない」

そう思っている方、すごく多いんです。でもそれは、あなたの収入が少ないからではありません。借金の仕組みがあなたのお金を奪い続けているんです。

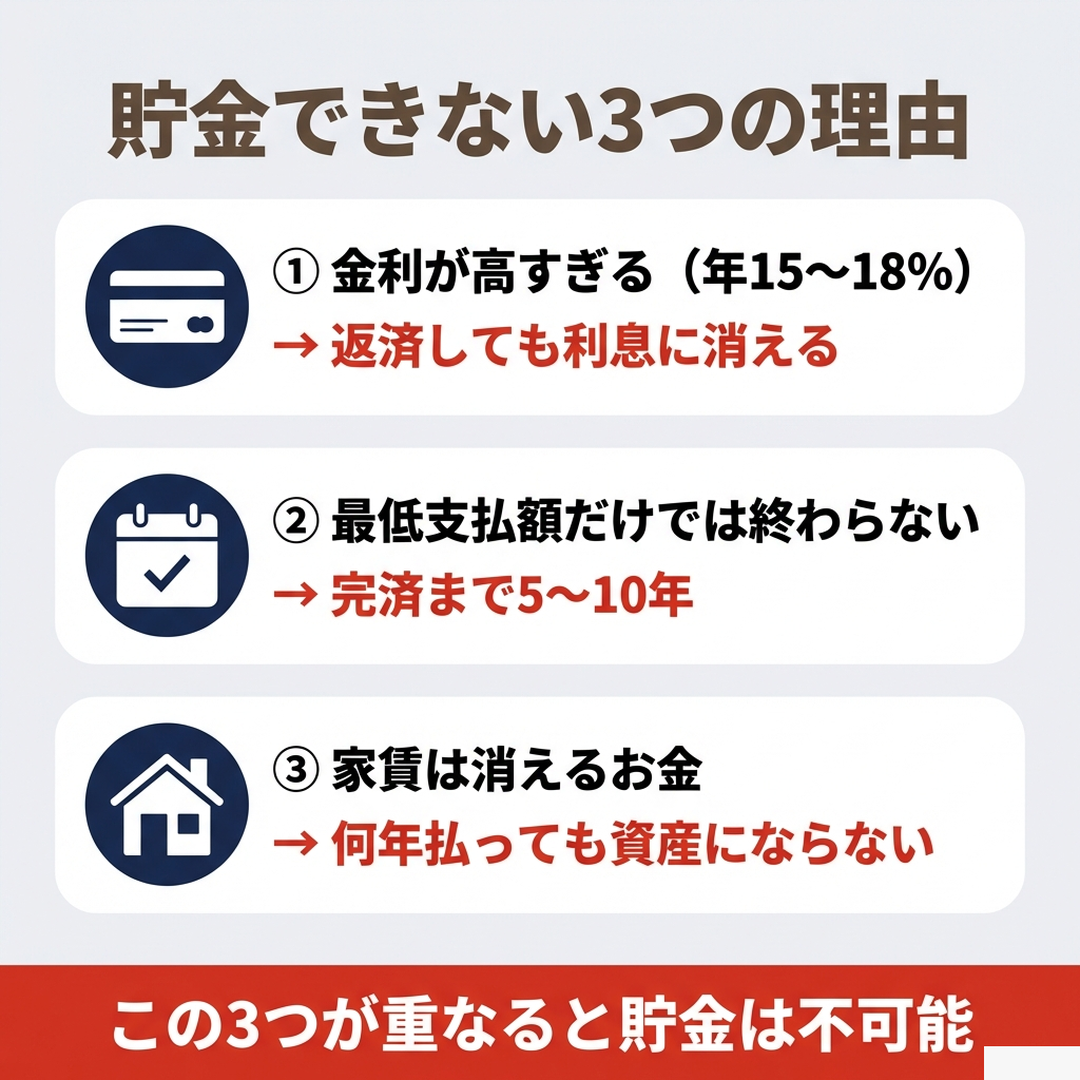

借金がある人が貯金できない3つの理由

- ①金利が高すぎる(年刕15〜18%)

-

キャッシングやリボ払いの金利は年15〜18%。毎月返済しているのに、そのほとんどが利息に消えて元金がなかなか減らない。返済しているのに残高が変わらない──この状態ではいくら頑張っても貯金に回せるお金は生まれません。

- ②最低支払額だけでは終わらない

-

リボ払いの最低支払額は1〜2万円程度。「月々の負担は少ない」と思いがちですが、完済までの期間は5年、10年と延びていきます。その間に払い続ける利息の総額を計算したことはありますか。

- ③家賃は消えるお金

-

借金返済+家賃。この2つの支払いが家計を圧迫している方がほとんどです。家賃は何年払い続けても自分の資産にはなりません。借金を返し終わったころには、家賃だけで数百万円が消えている計算になります。

「節約」や「債務整理」だけが答えじゃない

「借金返済 貯金」と検索すると、出てくるのは「節約しましょう」「債務整理を検討しましょう」ばかり。

もちろん節約は大切ですし、債務整理が必要なケースもあります。

でも債務整理は信用情報に傷がつく(任意整理・個人再生は完済後5年、自己破産は10年)。その間、新たな借入もクレジットカードの作成もできません。

節約だけで年刕15%のキャッシング残高を減らしきるのは、正直かなり厳しい。

実は、第3の選択肢があるんです。

借金を住宅ローンに組み込んで一括完済する「おまとめ一本化」。借金完済+マイホーム取得+月々の支払い大幅削減を同時に実現できる方法です。

住宅ローンに借金を組み込む仕組みとは

通常の住宅ローンは住宅の購入費用にしか使えません。

金融機関によっては既存の借入を住宅ローンに組み込んで一本化する商品もありますが、組み込める金額には上限があるのが一般的。N様のように借金が数百万円を超えるケースでは、通常の窓口では対応してもらえないことがほとんどです。

スマモゲでは、独自のノウハウと金融機関とのネットワークを活かして、上限を超える高額な借金でも住宅ローンに組み込む方法を持っています。

住宅ローンの融資額のなかに借金の返済分を含め、全借金を一括完済。住宅ローンだけが残る状態にする──これがスマモゲの「おまとめ一本化」です。

借金+家賃 vs 住宅ローン1本 ── 支払い比較

- おまとめ前(N様の場合)

-

キャッシング年利15% × 複数件 + リボ払い = 月32.2万円(家賃0円:実家同居)

- おまとめ後

-

住宅ローン1本(年利0.5〜1.5%)= 月11.5万円 → 借金945万円は全額完済、月20.7万円の減額

金利差で月々の支払いが激変する理由

キャッシングの金利は年15〜18%。一方、住宅ローンの金利は年0.5〜1.5%程度。

この金利差が10倍以上あるから、借金を住宅ローンに組み込むだけで月々の支払いが大幅に下がるんですよ。

N様の場合、借金の返済だけで月32万円を超えていたのが、住宅ローン1本にまとめたら月11.5万円に。

しかも借金945万円は全て完済。さらに建替え費用に加えて、仮住まい費用や引越し費用まで住宅ローンに含めることができました。

借金が多い人ほど支払い削減額が大きい

「借金が多いと無理なんじゃ?」と思うかもしれません。

実は逆なんです。高金利の借金が多い人ほど、住宅ローンの低金利に切り替えたときの効果が大きくなります。

N様のケースでは月20万円以上の削減。スマモゲに相談される方のなかには、支払いが半額以下になるケースも珍しくありません。

⇊借金を住宅ローンにまとめる仕組みの詳細はこちら⇊

【成功事例】N様ご夫婦 ── 借金945万円・月32万円が月11.5万円に

ここからは、N様ご夫婦の実際の事例を詳しくご紹介します。

N様ご夫婦の状況 ── 借金内訳と毎月の支払い

| 職業 | 会社員 | 勤続年数 | 6ヶ月 |

| 年齢 | 46歳 | 年収 | ご主人:500万円 奥様:260万円 |

| 家族構成 | 夫婦・子1人・母 | 借入先 | ご主人:575万円 奥様:370万円 |

| 家賃 | 0円(実家に同居) | 借金総額 | 945万円 |

N様がスマモゲに相談したきっかけ

N様ご家族は実家に同居していましたが、建物の老朽化が激しく建替えを検討していました。

でも夫婦ともに借金があるため、どの銀行に申し込んでも住宅ローンの審査が通らない。

毎月の借金返済だけで32万円。年収に対する返済比率は異常な水準で、貯金もできず将来の見通しが立たない状態。

「このまま利息だけを払い続ける生活を何年も続けるのか」──追い詰められた状況でスマモゲに連絡をいただきました。

審査通過後の結果 ── 月20万円以上の削減に成功

N様ご夫婦は借金945万円を全て住宅ローンに組み込んで一括完済。

月々の支払いは32.2万円から11.5万円に、20.7万円の減額に成功しました。

実家の建替え費用に加えて、建替え中の仮住まい費用や引越し費用、各家電の購入費用まで住宅ローンに含めて捡出。

借金完済+建替え+生活環境の整備をすべて一度に解決したケースです。

借金完済後に見える「その先の人生」

借金の完済はゴールではなく、スタートです。

N様のケースで言えば、毎月20万円以上のお金が新たに手元に残るようになった。これが何を意味するか。

月20万円の余裕が生まれたらどうなるか

- 貯金:毎月5〜10万円を貯蓄に回せる。3年で200万円以上の貯金も現実的に

- 投資:新NISAなどの積立投資を始められる。借金返済に追われていた日々では考えられなかった「資産形成」が可能に

- 教育費:子どもの習い事、塾、進学費用の準備ができる

- 生活の質:家族で外食や旅行に行ける。「お金がないから我慢」の生活から解放される

借金を抱えているときは「返済」で頭がいっぱいだったのが、完済した瞬間から「どう使おう」に変わる。この気持ちの変化は、実際に経験した方にしかわからない解放感ですね。

家賃は消えるお金、住宅ローンは資産になるお金

賃貸に住んでいる方の場合、この効果はさらに大きくなります。

家賃月8万円を10年払えば960万円。でもその960万円は1円も自分に返ってきません。

住宅ローンの返済は違います。返済した分だけ、家という資産が自分のものになっていく。

同じ月々の支払いでも、「消えるお金」と「残る資産」。この違いは10年、20年と経つほど大きな差になります。

⇊同じように借金を完済して支払いを削減した事例⇊

借金があっても貯金も投資もマイホームも諸めなくていい

「借金を返してからマイホーム」「お金が貯まってから投資」

そう考えている方に伝えたいのは、その順番を変えられる可能性があるということです。

住宅ローンに借金を組み込めば、返済の順番が逆転する。先にマイホームを手に入れて、同時に借金も完済。そこから貯金や投資のスタートラインに立てます。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが金融機関と直接やり取りします。

借金の内容や金額、勤続年数、年齢に応じて最適な金融機関を選定。相談料・着手金は一切かかりません。完全成功報酬です。

⇊借金がある方でも住宅ローン審査に通る仕組みを詳しく解説⇊

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の“買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

よくある質問

借金945万円でも本当に住宅ローンに一本化できる?

できます!N様は借金945万・月32万の返済状態から一本化して月11.5万に減額、さらにマイホームも取得しました。信用情報に問題がなく安定収入があれば、借金額の大きさは一本化の障害にならないんです。諦めないでください!

借金返済で精一杯で貯金ゼロ。それでも住宅ローンは通る?

通ります!頭金ゼロ・自己資金ゼロでも融資は可能です。重要なのは「将来の返済能力」なので、一本化で月々の返済を減らして家計に余裕ができる設計を組むことが大切なんですよ。

月々の支払いを減らすと総返済額は増える?

返済期間が35年に延びるので、単純計算では増えるケースもあります。ただキャッシング金利15%と住宅ローン1%以下の差を考えると、長期で見ても一本化のほうが総負担が小さくなるケースが大半。さらに貯金・投資で資産形成できれば差額以上の価値があるんです。

一本化した後、また借金してしまったらどうする?

住宅ローンで一本化した後に新規借入すると、返済比率が崩れて生活が苦しくなります。N様は一本化後にキャッシング・リボを使わないルールを徹底し、浮いた月20万を貯金・投資に回すことで資産形成に成功しました。家計管理の習慣化が大事ですよ。

自分も借金を一本化できるか相談だけしたい

お気軽にどうぞ!相談料・着手金は一切無料で、完全成功報酬制です。「自分のケースでも本当に減額できるのか」を確認するだけでも大丈夫。信用情報の見方や金融機関選定のアドバイスも受けられます。まずはご相談してください!