「借金が全額免除」「国が認めた借金救済制度」

こんな広告を見たことはありませんか?

藁にもすがる思いでクリックしたくなる気持ちはわかります。

でも、その先にあるのは「債務整理」か「自己破産」。

弁護士や司法書士が対応してくれるから安心――そう思ったら、その後の人生に何が起きるかまで考えてほしい。

この記事では、債務整理・自己破産の本当のリスクと、それらを使わずに借金を解決した実例を紹介します。

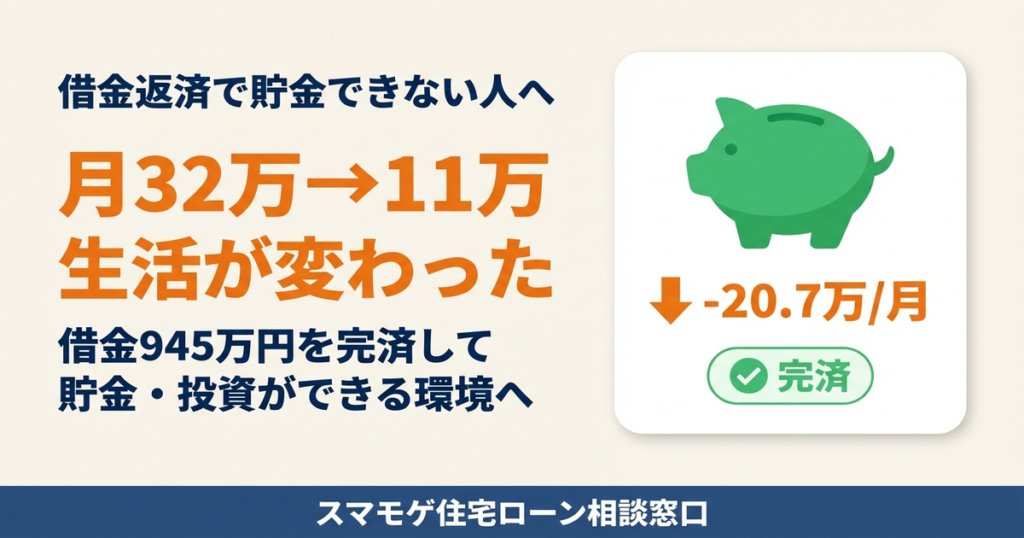

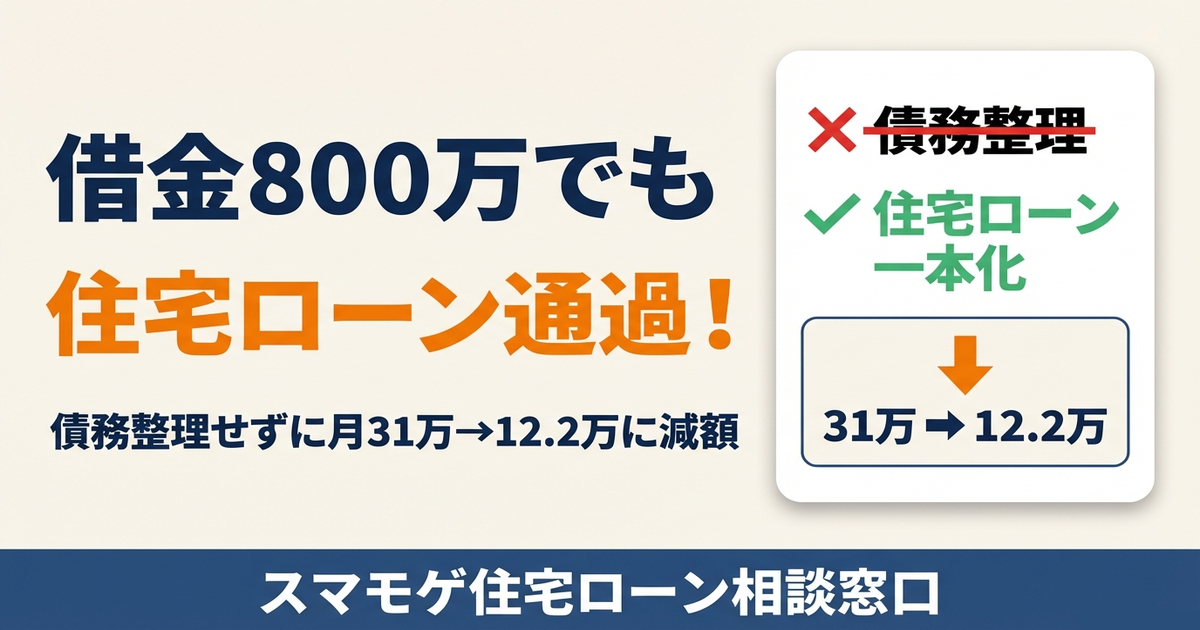

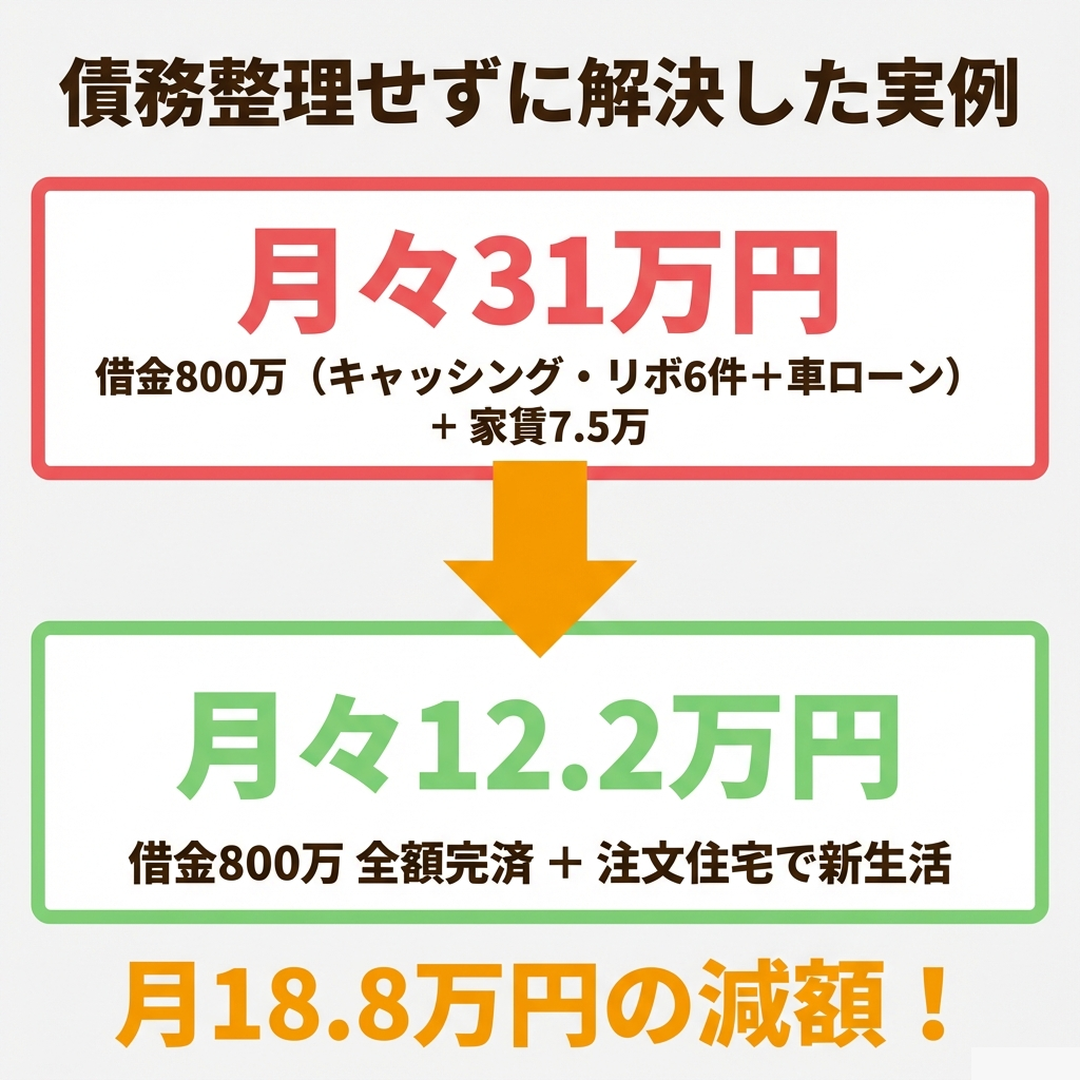

借金800万円、月々の支払い31万円だった方が、債務整理なしで借金を全額完済し、月12.2万円の支払いに減額できた方法です。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

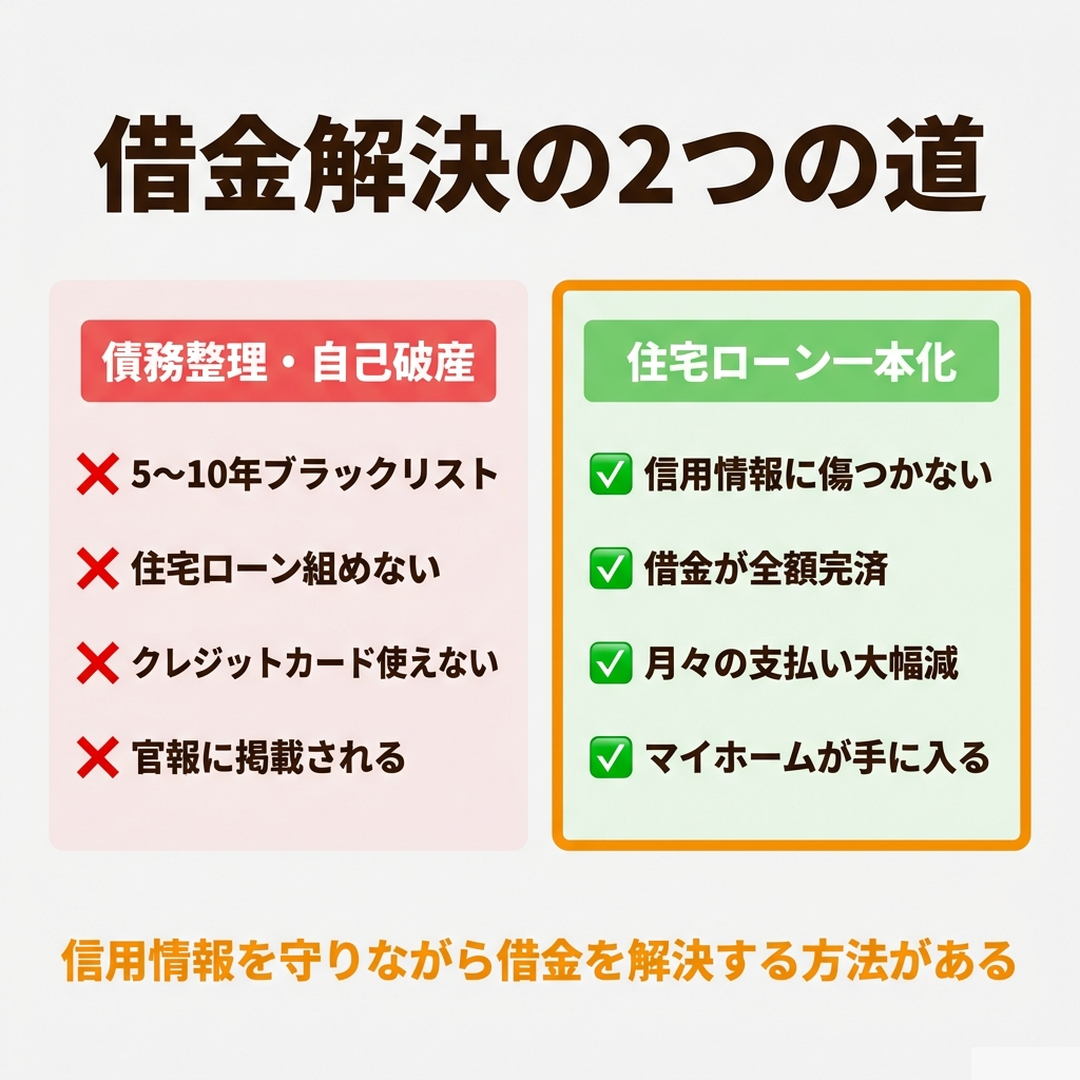

「借金救済」の広告の正体|債務整理・自己破産の本当のリスク

「借金が全額免除」「返済が免除された」――これらの広告の実態は債務整理や自己破産の勧誘です。

確かに借金は減る。でも、その代償は想像以上に大きい。

| 手続き | 信用情報への影響 | 住宅ローン | その他の影響 |

|---|---|---|---|

| 任意整理 | 完済後5年間ブラック | ✕ 5年間不可 | クレジットカード使用不可 |

| 個人再生 | 完済後5〜7年間ブラック | ✕ 7年間不可 | 官報に掲載 |

| 自己破産 | 10年以上ブラック | ✕ 10年以上不可 | 財産没収・官報掲載・職業制限 |

債務整理をすると5〜10年以上、住宅ローンは組めません。

クレジットカードも作れない。車のローンも組めない。お子さんの教育ローンも通らない。

子どもが大きくなって「そろそろマイホームを」と思っても、審査すら受けられない。

家族旅行でカードが使えず、ETCも使えない。スマホの分割払いすら断られる。

借金は減っても、日常生活のあらゆる場面で「信用がない人」として扱われ続ける。その期間が5年、10年。

しかも、こういったサービスを提供する会社は顧客のその後の生活など気にしていません。

弁護士費用・司法書士費用はしっかり請求され、手続きが終わればそれで終わり。

5年後に「やっぱり家が欲しい」と思ったとき、相談に乗ってくれる人は誰もいない。

債務整理せずに借金を解決する「第3の選択肢」

借金で苦しんでいる人の選択肢は2つだけではありません。

- 選択肢1:債務整理・自己破産

-

借金は減る。だが信用情報に5〜10年の傷。住宅ローン・クレジットカード・各種ローンが一切組めなくなる。

- 選択肢2:このまま頑張って返済し続ける

-

金利15%のキャッシング・リボで返済を続けると、月々の最低返済額の約半分が金利に消える。何年かけても元金が減らない悪循環。

- 選択肢3:借入を住宅ローンに一本化する

-

信用情報に傷をつけずに、借金を全額完済。

キャッシング金利15%の借金を、住宅ローン金利1%以下に一本化。月々の支払いが大幅に減り、同時にマイホームも手に入る。

実例|借金800万円→全額完済、月31万円→12.2万円に減額

スマモゲ住宅ローン相談窓口に相談いただいたS様の事例を紹介します。

| 年齢 | 41歳 | 年収 | 680万円 |

| 家族構成 | 妻・子ども2人 | 借入先 | キャッシング・リボ6件、車ローン1件 |

| 借金総額 | 800万円 | 月々の支払い | 約31万円(借金返済+家賃7.5万円) |

相談に至った経緯

最初は少額のキャッシングだった。車の購入、お子さんの出産で生活費が増え、足りない分をリボ払いで補っていくうちに借金が膨らんだ。

新たな借入もできない状態で、返済のためにまたキャッシング――典型的な悪循環に陥っていました。

奥様は注文住宅を希望。でもこの状態では不可能だと半ば諦めていたそうです。

債務整理も検討したが、信用情報に傷がつくと今後の生活に支障が出ると躊躇していたところ、スマモゲに相談いただきました。

スマモゲの提案と結果

800万円の借入を住宅ローンに一本化。

借金は全て完済し、奥様の希望通り注文住宅での新生活をスタートできました。

債務整理をしていたら、この結果は実現できなかった。

信用情報がクリーンだったからこそ、住宅ローンの審査に通り、借金を一本化できたのです。

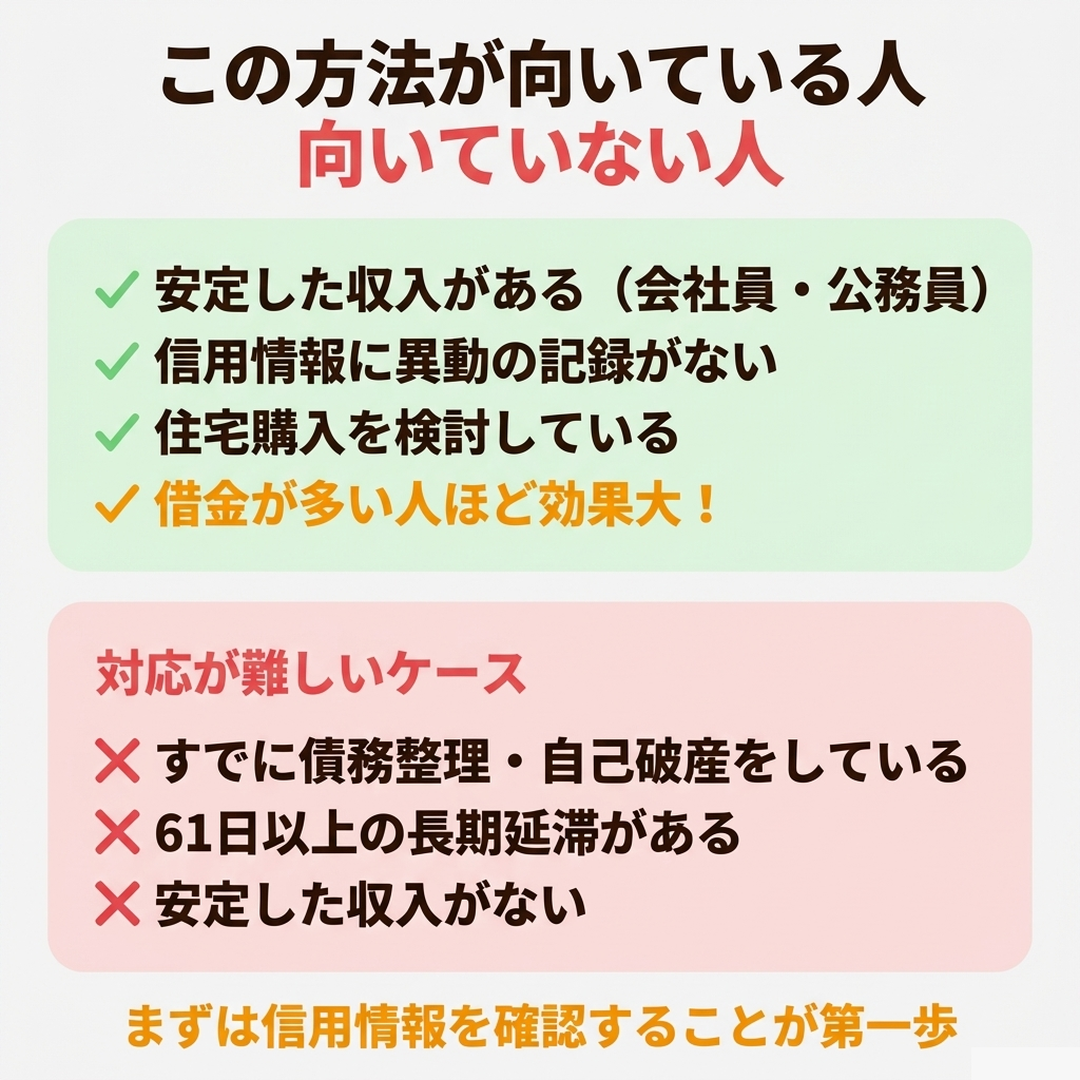

この方法が向いている人・向いていない人

借入を住宅ローンに一本化する方法は万能ではありません。正直にお伝えします。

向いている人

・安定した収入がある(会社員・公務員など)

・信用情報に「異動」の記録がない(延滞が長期化していない)

・住宅の購入を検討している、または住宅購入を含めた解決を考えられる

・借金が多い人ほど支払い削減額が大きい — 金利15%の借金が多いほど、1%以下の住宅ローンに一本化したときの差額が大きくなる。実際の相談でも、借金200万円の方で月6.7万円の減額、800万円の方で月18.8万円の減額。借金が多くて苦しい人ほど、劇的に楽になる

対応が難しいケース

・すでに債務整理や自己破産をしている(信用情報の回復を待つ必要がある)

・長期延滞(61日以上)が信用情報に記録されている

・安定した収入がない(審査基準を満たせない)

対応が難しいケースでも、状況によっては別の方法を提案できる場合もあります。

まずはご自身の信用情報を確認することが第一歩です。

⇊信用情報の確認方法と見方はこちら⇊

債務整理に手を出す前に、知っておいてほしいこと

債務整理は一度手続きをすると、元には戻せません。

もし今、「もう債務整理しかない」と感じているなら、その前に一度だけ確認してみてください。他に方法がないか。

スマモゲに相談いただいた方の中には、弁護士事務所への相談を検討していた方もいらっしゃいます。「念のため聞いてみよう」くらいの気持ちで連絡をくださった結果、債務整理せずに借金を完済し、マイホームまで手に入れることができました。

相談は無料で、着手金もかかりません。完全成功報酬なので、解決できなかった場合の費用負担もゼロです。

まずは今の状況を聞かせてください。一緒に方法を探しましょう。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

債務整理の広告をクリックする前に。借金が膨らんで手遅れになる前に。

まずは無料相談で、あなたの状況でどんな解決策があるか確認してみてください。

\無料相談受付中/

⇊借金がある場合の住宅ローン審査対策はこちら⇊

⇊住宅ローン審査で延滞がどう影響するかはこちら⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から