「頭金を貯めてから買いましょう」

銀行でもFPでも、判で押したようにそう言われる。

でも、ちょっと計算してみてほしい。

頭金を300万円貯めるのに何年かかるか。その間に払う家賃はいくらになるか。

頭金を貯めている間に払う家賃は、戻ってこない。

しかも借金がある場合、その金利も払い続けている。

本当に「貯めてから」が正解なのか?

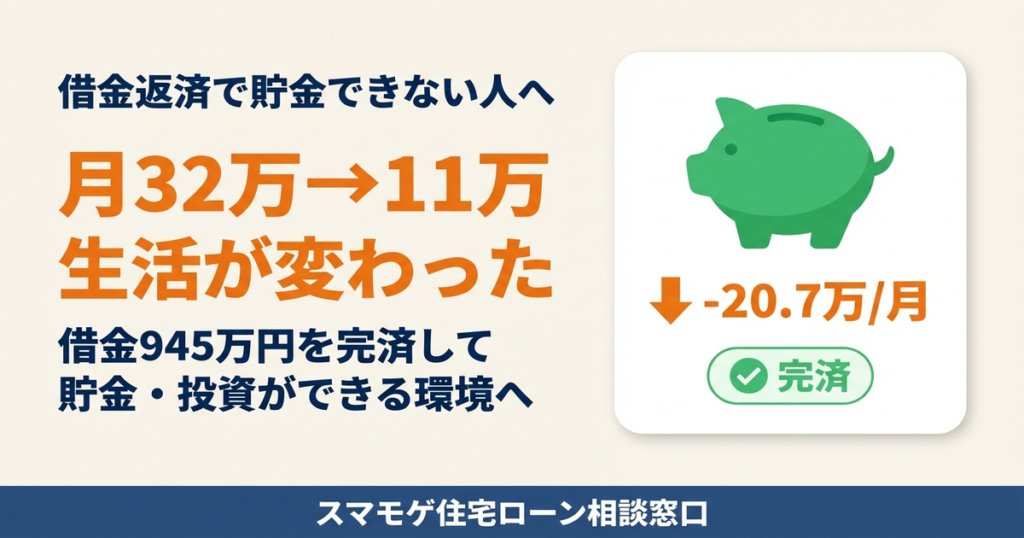

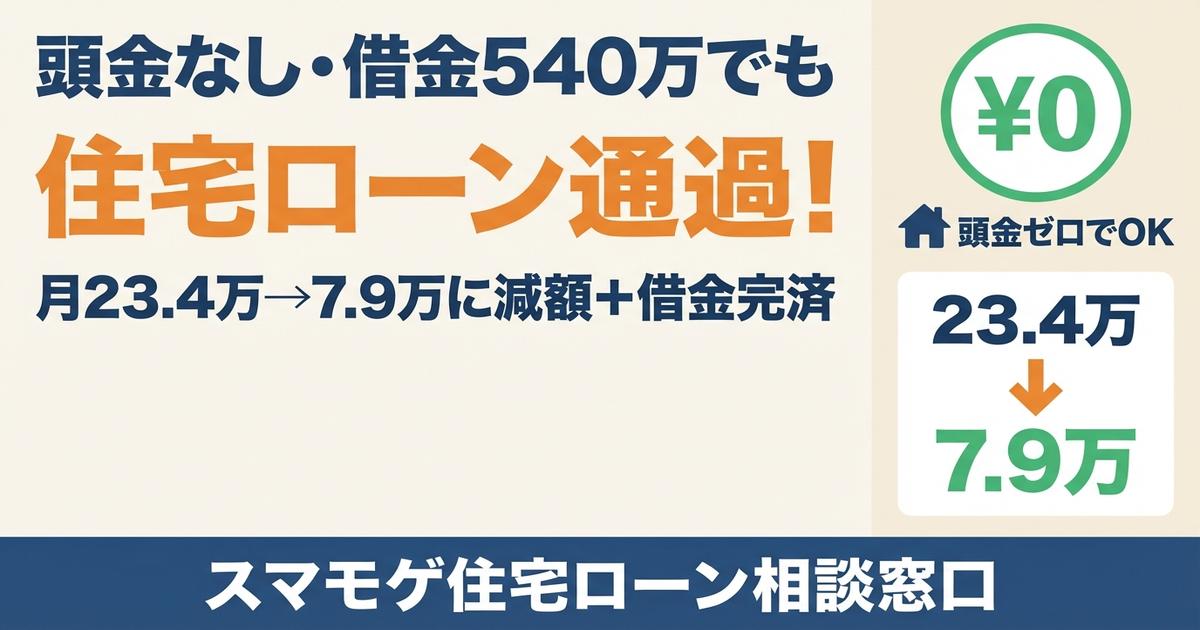

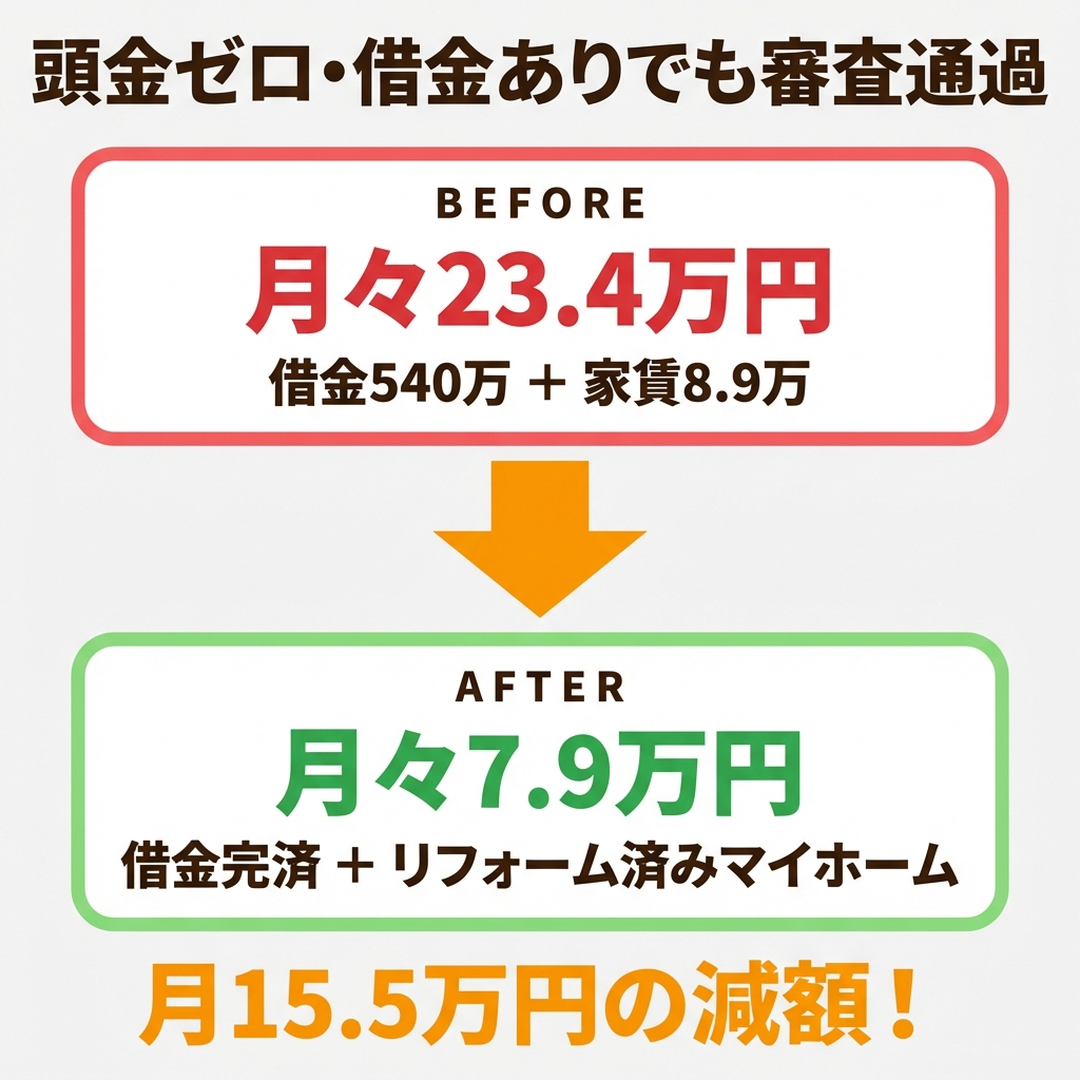

この記事では、頭金ゼロ・自己資金ゼロ・借金540万円の状態で住宅ローン審査に通過し、月23.4万円の支払いを7.9万円に減額した実例を紹介します。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った13の逆転事例まとめ」の1本です

頭金なし・借金ありでも住宅ローンは組める

「頭金がないと住宅ローンは組めない」と思っている方は多い。

でも実際は、自己資金ゼロで住宅を購入している人は全体の約20〜30%。決して珍しいことではありません。

ただし、借金がある状態で闇雲に審査に出すのは危険。

否決されると信用情報に記録が残り、次の審査がさらに不利になる。借金がある場合は、審査の出し方・金融機関の選び方・タイミングで結果が大きく変わります。

⇊借金がある場合の住宅ローン審査対策はこちら⇊

実例|借金540万→全額完済、月23.4万→7.9万に減額

スマモゲ住宅ローン相談窓口に相談いただいたK様の事例を紹介します。

| 年齢 | 45歳 | 年収 | 590万円 |

| 家族構成 | 妻・子ども1人 | 借入先 | 車1件・キャッシング1件・リボ2件 |

| 借金総額 | 540万円 | 月々の支払い | 約23.4万円(借金返済+家賃8.9万円) |

| 頭金・自己資金 | ゼロ | 勤続年数 | 11年 |

なぜ頭金なし・借金ありでも審査に通ったのか

K様は45歳で借入が4件、合計540万円。頭金も諸経費も準備できない状態。

一般的な銀行の窓口に行けば「まず借金を完済してから」と言われるケース。

しかし、スマモゲでは借入を住宅ローンに一本化することを前提に審査戦略を組みました。

540万円の借金を住宅ローンに含めることで、高金利の借入を1%以下の住宅ローン金利に置き換える。これにより返済比率が大幅に改善し、審査基準をクリアできたのです。

リフォーム費用も住宅ローンに含めた

K様は中古物件の購入を希望していましたが、リフォームも必要な状態。

通常、リフォーム費用は別途用意する必要がありますが、物件購入費用+リフォーム費用+借金完済を全て住宅ローンに含める形で融資を受けることができました。

融資に含まれたもの

・中古物件の購入費用

・リフォーム費用

・借金540万円の完済資金

・諸経費

→ 頭金・自己資金の持ち出しゼロ

結果

借金540万円は全額完済。リフォーム費用も確保し、希望の住宅を購入できました。

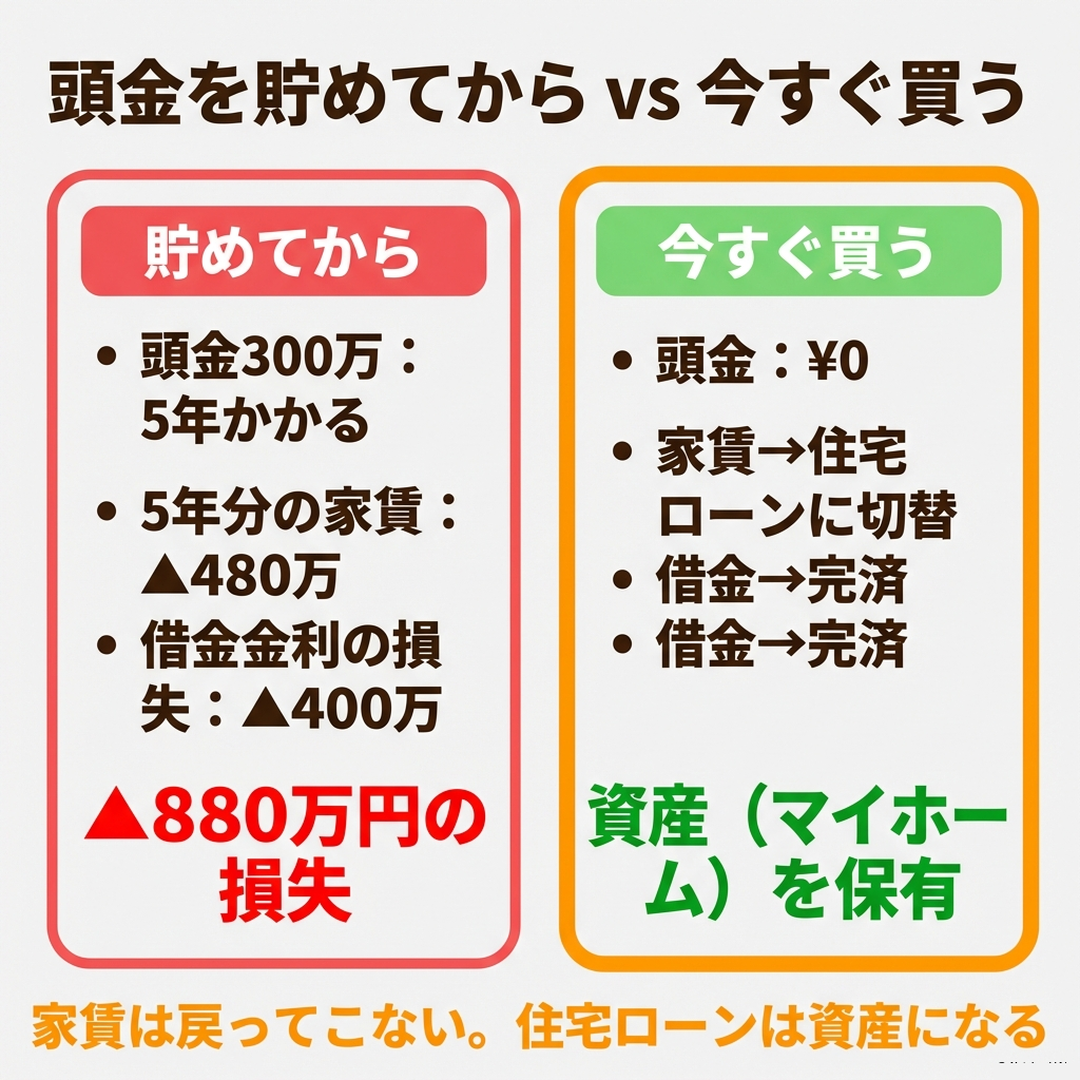

「頭金を貯めてから」が正解とは限らない3つの理由

理由1:頭金を貯める間に家賃を払い続ける

月8万円の家賃を5年払うと480万円。10年なら960万円。

この家賃は資産にならない。ただの「住む権利」に対するコスト。

一方、住宅ローンの返済は資産(自分の家)への投資です。

K様の場合、家賃は月8.9万円。もし5年待って頭金を貯めていたら、その間に534万円の家賃を払っていた計算。

さらに借金540万円の金利(年15%)も払い続けるので、5年間の「待ちコスト」は合計1,000万円以上。

頭金300万円を貯めても、それ以上の金額を失うことになる。

理由2:金利が上がるリスク

今の住宅ローン金利は変動で0.5〜1%前後。歴史的に見ても非常に低い水準。

頭金を貯めている間に金利が上がれば、頭金を入れても総支払い額は増える可能性がある。

例えば3,000万円を35年で借りた場合、金利が0.5%上がるだけで総返済額は約280万円増える。

頭金を300万円貯めても、金利上昇で帳消しになるリスクがある。

理由3:年齢が上がると返済期間が短くなる

住宅ローンの返済期間は「完済時年齢80歳」が上限の金融機関が多い。

45歳なら最長35年。50歳なら30年。返済期間が短くなると月々の返済額が上がる。

K様が45歳で決断したのは、結果的に正しい判断でした。

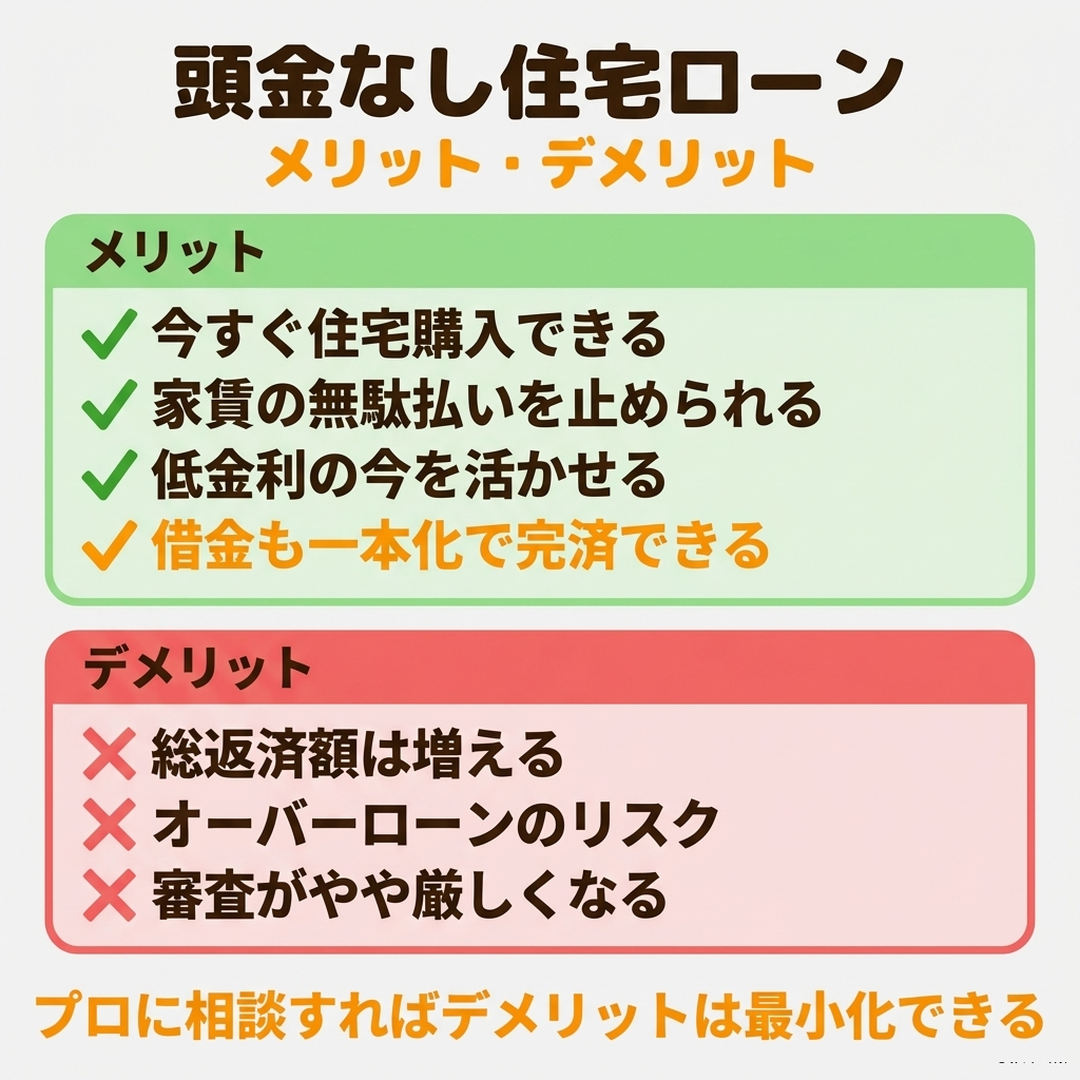

頭金なし住宅ローンのデメリット・注意点

フルローンにはメリットだけではありません。正直にお伝えします。

総返済額が増える

借入額が大きくなる分、総返済額は増えます。頭金を入れた場合と比べると、35年で数十万〜百万円程度の差が出ることも。

ただし、キャッシング金利15%で借金を返し続けるよりも、住宅ローン金利1%以下で一本化した方がトータルの支払いは大幅に減るケースがほとんどです。

K様の場合も、借金540万円を金利15%で返し続けるより、住宅ローンに一本化した方が総支払い額は圧倒的に少なくなりました。

オーバーローンのリスク

物件価格より借入額が大きい状態(オーバーローン)になると、売却時にローン残高を下回る可能性がある。

長く住み続ける前提であれば問題ないが、短期間で売却する可能性がある方は注意が必要です。

こんな方はフルローンに注意

・転勤が多く、数年で売却する可能性が高い

・収入が不安定で、返済が厳しくなる可能性がある

・すでに信用情報に延滞の記録がある(審査自体が難しい)

⇊信用情報に不安がある方はまず確認を⇊

頭金がなくても、借金があっても、方法はある

「頭金がないから無理」「借金があるから無理」――そう思い込んで、何年も家賃を払い続けている方がいらっしゃいます。

でも実際には、K様のように頭金ゼロ・借金540万円の状態からでも住宅購入を実現した方がいる。

大事なのは、自分の状況に合った審査戦略を組むこと。それは一人では難しい。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

頭金がない、借金がある。そんな理由で住宅購入を先延ばしにしていませんか?

先延ばしにするほど、家賃というコストが積み上がっていきます。

まずは今の状況で何ができるか、確認してみてください。

無料相談受付中/

⇊住宅ローンの審査に通らない原因と対策はこちら⇊

⇊借金+家賃の支払いが半分になった事例はこちら⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から