「彼女には絶対にバレたくないんです」

N様がスマモゲに相談にきたとき、最初に言ったのはこの一言でした。

34歳、年収500万円、交際4年の彼女との結婚を控えている。問題はキャッシングやリボ払いなどの借金が345万円あること。

結婚の話が進むほど、マイホームの話題は避けられなくなる。でも「借金があるから買えない」とは言えない。

この記事では、N様が借金を婚約者に知られることなく完済し、戸建てを購入して結婚生活をスタートさせた全過程をお伝えします。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

婚約者に借金があることを言えない…あなただけじゃない

「借金のことを相手にどう切り出せばいいかわからない」

スマモゲ住宅ローン相談窓口に寄せられる相談のなかで、実はかなり多いのがこの悩みです。

車のローンや奨学金なら話しやすい。でもキャッシングやリボ払いとなると、使途が曖昧なだけに相手に良い印象を与えないのは明らか。

「怒られるかもしれない」「幻滅されるかもしれない」「結婚が白紙になるかもしれない」──そう考えて、ずっと言い出せないまま時間だけが過ぎている方が本当に多い。

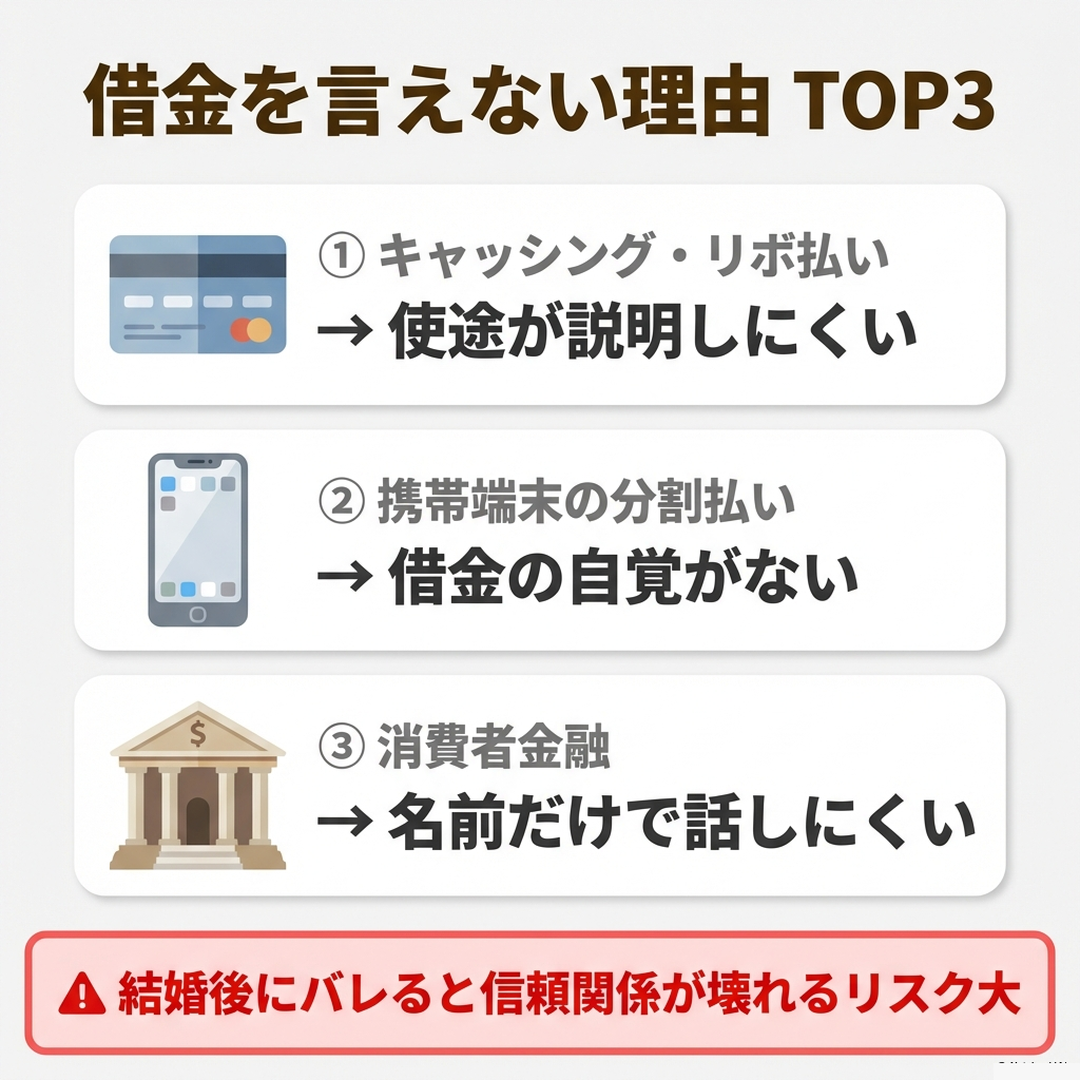

借金を隠す理由トップ3

- ①キャッシング・リボ払い

-

「生活費の補填」「衝動買い」など使途を説明しにくく、最もパートナーに言いづらい借金。金利が高く残高が減りにくいのも特徴です。

- ②携帯端末の分割払い

-

「借金」という自覚がないまま延滞していることが多い。信用情報には「割賦販売」として登録されるため、住宅ローン審査に影響します。

- ③消費者金融からの借入

-

「消費者金融」という響きだけで相手に話しにくい。借入先の名前が通帳や郵便物でバレるリスクも抱えています。

言えないまま結婚するとどうなる?3つのリスク

「黙っていればいつか返せる」と考える方もいます。でも結婚後に発覚するほうが、ダメージは大きくなります。

- 住宅ローン審査で発覚する:ペアローンや収入合算を勧められた時点で、信用情報に借入が記載されていることがわかる

- 家計が破綻する:結婚後に返済が苦しくなり、生活費の不足から借金が発覚する

- 信頼関係が壊れる:「隠していた」という事実そのものが、金額以上に相手を傷つける

借金がバレるタイミングは住宅ローン審査

結婚後の住宅購入で最も借金がバレやすいのが、住宅ローンの審査です。

通常の住宅ローン申し込みでは、金融機関が信用情報を照会します。ここでキャッシングやリボ払いが見つかるとどうなるか。

ペアローン・収入合算を勧められたら要注意

共働きの場合、不動産会社から「ペアローン」や「収入合算」を勧められることがあります。

これは夫婦それぞれの信用情報が審査される仕組み。自分名義の借金があれば、その情報がパートナーの前で話題に上がる可能性がある。

営業担当者に「他に借入はありますか?」と聞かれた瞬間、隣にパートナーがいたら──。

答えに詰まった時点で、疑われるのは避けられません。

審査落ちが続くと「借金あるの?」と疑われる

仮に単独名義で審査に出して否決された場合。

「なぜ落ちたの?」とパートナーに聞かれたとき、明確に答えられますか。

1回なら「銀行の都合かも」で済むかもしれない。でも2回、3回と否決が続くと、「何か隠してるんじゃ?」と勘づかれるのは時間の問題。

しかも、短期間に複数の審査申込みをすると信用情報に履歴が残り、さらに審査が通りにくくなる悪循環に陥ります。

借金を秘密にしたまま解決する方法がある

「借金を返してからマイホーム」が正論なのは間違いありません。でも、年刕15%のキャッシングを毎月コツコツ返していたら、完済まで何年かかるか。

その間に払い続ける家賃は、一切戻ってこないお金です。

スマモゲの「おまとめ一本化」なら、借金を住宅ローンに組み込んで一括完済できます。

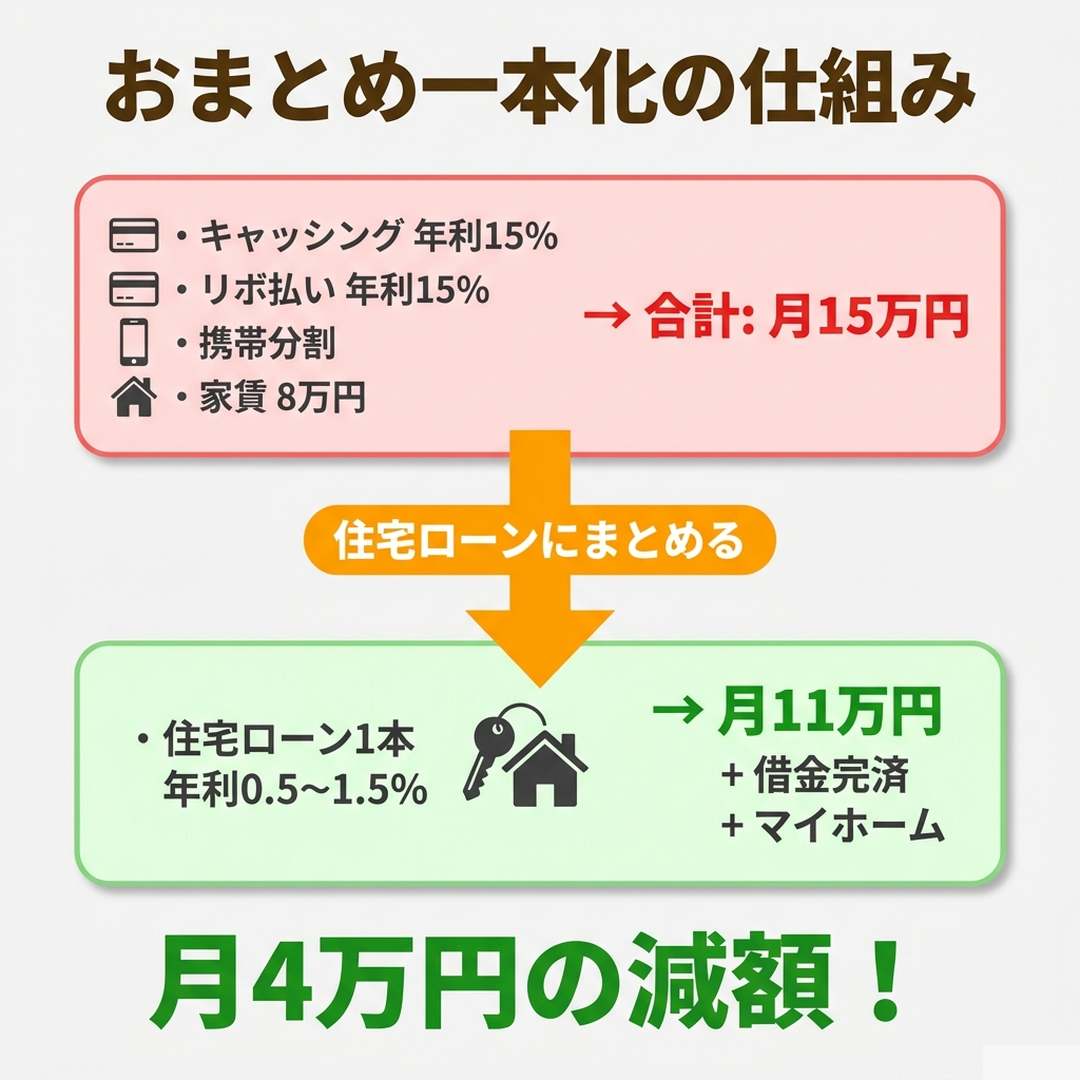

住宅ローンに借金をまとめる「おまとめ一本化」とは

通常の住宅ローンは「住宅の購入費用」にしか使えません。

でも金融機関によっては、既存の借入を住宅ローンに組み込んで一本化することを認めているケースがあります。

つまり、住宅ローンの融資額のなかに借金の返済分を含め、全借金を一括完済。

住宅ローンだけが残る状態になります。

- おまとめ前

-

キャッシング年刕15% + リボ年刕15% + 携帯分割 + 家賃 = 月15万円

- おまとめ後

-

住宅ローン1本(年利0.5〜1.5%)= 月11万円 → 借金は全額完済、月4万円減額

なぜバレずに済むのか?仕組みを解説

「住宅ローンを組むのに、なぜ借金がバレないの?」と疑問に思うかもしれません。ポイントは3つ。

- 審査はスマモゲと金融機関の間で進む:パートナーに審査内容を開示する必要はありません

- 全借金を一括返済:完済した事実だけが残り、借金の痕跡は消えていく

- 住宅ローンだけが残る:パートナーから見れば「家を買ったらローンが始まった」──普通のマイホーム購入にしか見えません

もちろん、できることなら正直に話し合うのがベスト。

でも「どうしても言えない事情がある」のなら、黙って悩み続けるよりも、先に借金問題を解決してしまう方が建設的です。

⇊借金をまとめて住宅ローンにする方法の詳細はこちら⇊

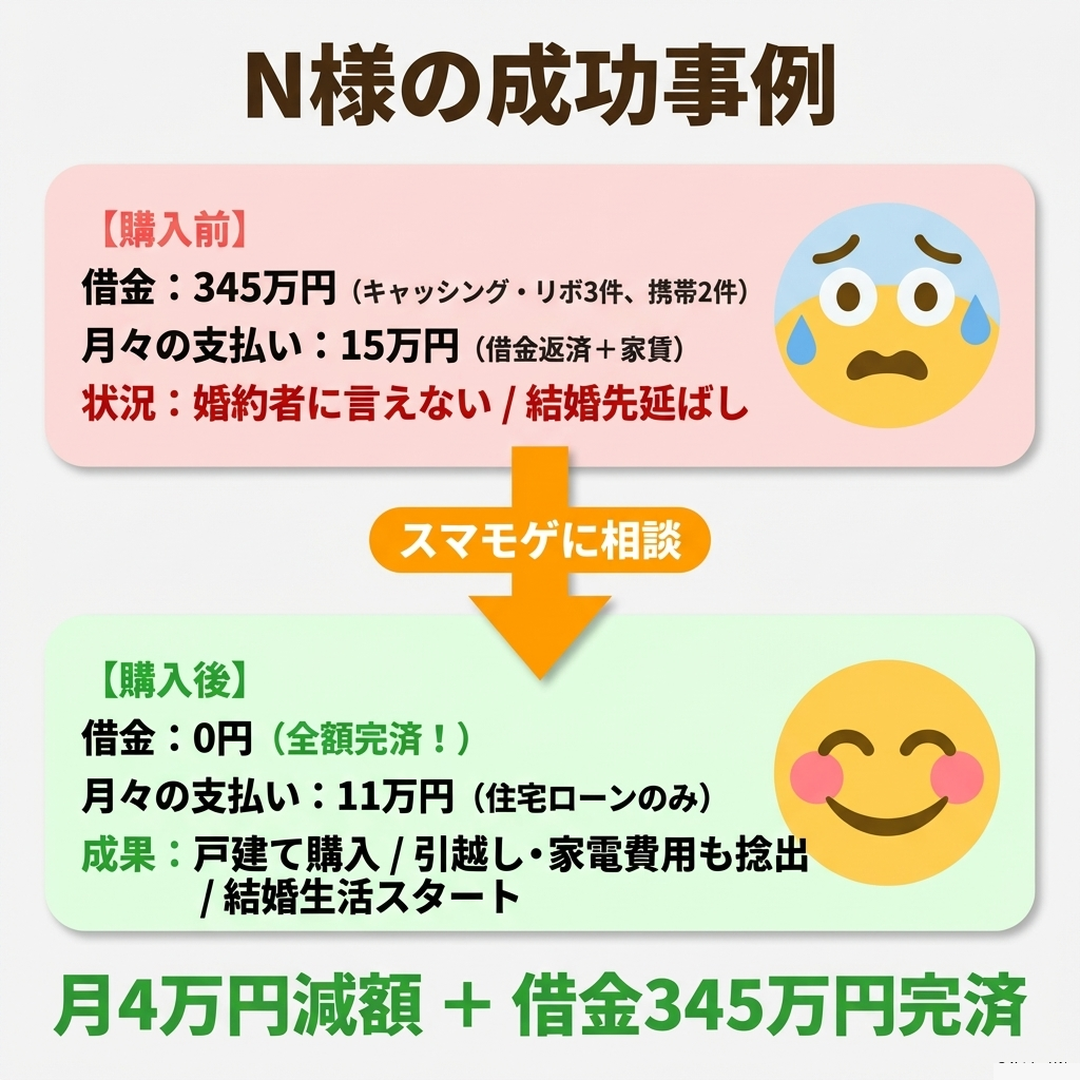

【成功事例】N様 ── 借金345万円を完済して新居で結婚生活スタート

ここからは、実際にスマモゲにご相談いただき、借金を婚約者に知られることなく住宅購入を成功させたN様の事例をご紹介します。

N様のご相談時の状況

| 職業 | 会社員 | 勤続年数 | 2年 |

| 年齢 | 34歳 | 年収 | 500万円 |

| 家族構成 | 婚約者 | 借入先 | キャッシング・リボ3件 携帯2件 |

| 家賃 | 80,000円 | 借金総額 | 345万円 |

N様がスマモゲに相談したきっかけ

交際4年の彼女と同棲しており、数年前から「結婚したい」「結婚するなら戸建てが欲しい」と言われていたN様。

婚約者のご両親が住んでいる近くのエリアで物件を探したいという要望もありました。

しかしキャッシングやリボ払いの借金が345万円。

「借金があるから買えない」とは言い出せず、マイホーム購入の話が出るたびに理由をつけて先延ばしにしていたそうです。

「これ以上、結婚しない・家を買わない言い訳ができない」

追い詰められるようにしてスマモゲに連絡をいただきました。

審査通過後の結果

N様は借金345万円を全て住宅ローンに組み込んで一括完済。

月々の支払いは15万円から11万円に、4万円の減額に成功しました。

婚約者のご両親の近くの戸建てを購入し、引越し費用や家具家電の費用も住宅ローンに含めて捑出。

借金問題も、新居も、結婚準備費用も、すべて一度に解決したケースです。

借金があっても結婚もマイホームも諸めなくていい

「借金を返してから」「お金が貯まってから」

そう言い聞かせているうちに、彼女の不満は溜まり、結婚のタイミングは遠ざかっていく。

N様のように、借金を完済しながら同時にマイホームを手に入れる方法があります。

しかもパートナーに知られることなく。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが金融機関と直接交渉します。

借金の内容、金額、状況に応じて最適な金融機関を選定し、おまとめ一本化が可能かどうかを無料で診断。相談料・着手金は一切かかりません。完全成功報酬です。

⇊同じ悩みを抱えた方の事例もチェック⇊

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の“買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

よくある質問

借金を秘密にしたまま結婚・住宅ローンを組むのは違法?

違法ではありません。住宅ローンはあくまで契約者個人の信用情報と年収で審査されるので、配偶者への告知義務はないんです。ただし夫婦連帯保証や収入合算を使う場合は話が別で、配偶者にも借金状況がわかる書類が必要になります。

スマモゲに相談したことは家族にバレない?

バレません。スマモゲでは相談内容を第三者に漏らすことは絶対にありません。連絡方法も指定できるので、「自宅には電話しないでほしい」「メールのみで連絡してほしい」といった要望にも対応しますよ。秘密厳守で安心してご相談してください!

一人の年収で住宅ローンを組むと借りられる額が下がる?

合算に比べれば下がりますが、一本化で借金を整理すれば返済比率に余裕ができるため意外と借入可能額を確保できます。実例では年収440万・借金345万でも2,700万円の融資を獲得できたケースがあるんです。

結婚前に借金を完済してから家を買うべき?

無理に完済を急ぐ必要はありません!高金利の借金を2〜3年かけて返済する間に支払う家賃・金利負担のほうが、一本化で家を買って同時に解決するより大きいケースが多いんです。タイミングと方法は人によって最適解が違うので、プロに相談するのが近道です。

配偶者に後からバレる心配はない?

融資実行と同時に借金を完済する設計なので、結婚後に借金がバレる心配はありません。ただ、住宅ローンの契約書類や返済明細は配偶者の目に入る可能性があるので、「住宅ローン1本のみ」の状態で結婚後の生活をスタートできる安心感は大きいですよ。