夫婦合わせて借金850万円。借入先は11社。

毎月の支払いは借金の返済と家賃で35万円。

「夫婦でこれだけ借金があったら、家なんて絶対に無理でしょ」

K様ご夫婦も、最初はそう思っていました。

ネットで調べても出てくるのは広告ばかり。他社にも相談したけど、具体的な解決策は出てこない。

夫婦で借金850万円を抱えたまま、ペアローンで4,500万円の注文住宅を建て、借金は全額完済。月々の支払いは35万円から12万円に。

これは実際にスマモゲ住宅ローン相談窓口で対応した事例です。

「夫婦で借金があるから無理」と決めつける前に、この記事を最後まで読んでみてください。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

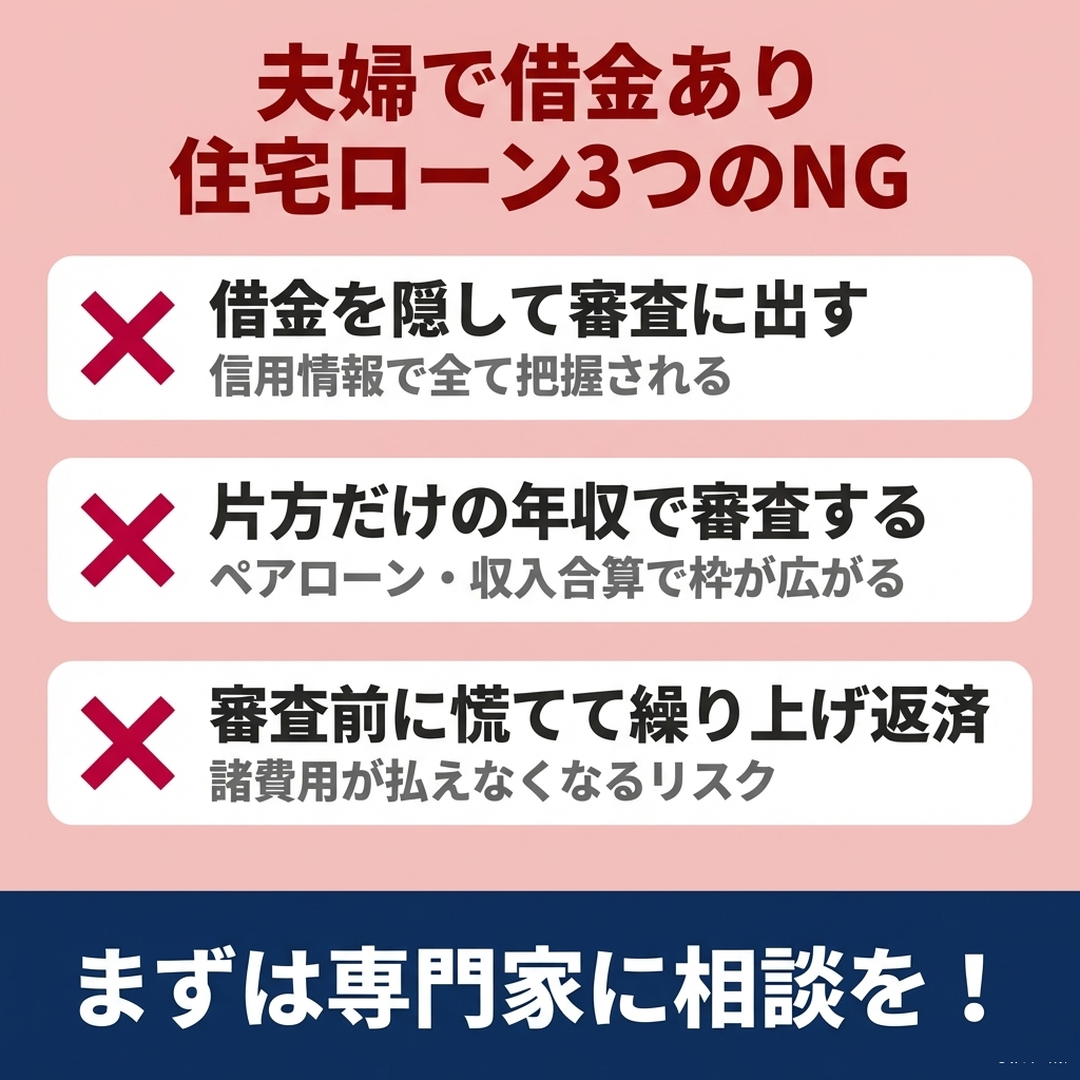

夫婦で借金があるとき、住宅ローンはどうなるのか

結論から言います。

夫婦で借金があっても住宅ローンは組めます。ただし、ローンの組み方によって審査のハードルが大きく変わる。

ローンの組み方で審査対象が変わる

住宅ローンには大きく3つの組み方があります。

| 組み方 | 審査対象 | 借金の影響 |

|---|---|---|

| 単独名義 | 名義人のみ | 配偶者の借金は審査に影響しない |

| 収入合算 | 主債務者+連帯保証人 | 連帯保証人の信用情報も審査対象 |

| ペアローン | 夫婦それぞれ | 夫婦両方の信用情報が審査対象 |

「じゃあ単独名義にすればいいのでは?」と思うかもしれません。

しかしK様ご夫婦の場合、ご主人にはキャッシング7社・クレジットカード4社の借入がある。返済比率の問題以前に、使用目的が不明なキャッシングやカードローンの借入があると、それだけで審査に通らない確率が高い。金融機関は「何に使ったか分からないお金」を非常に厳しく見ます。

奥様の年収350万を合算しても、奥様にもキャッシング2社の借入があるため、ペアローンでも収入合算でも審査のハードルは高い状況でした。

つまり、夫婦で借金があるからといって選択肢がないわけではない。問題は「誰の借金を、どう処理して、どの組み方で審査に出すか」という設計。

借入17件・850万円は通常の金融商品では対応できない

ここが重要なポイントです。

一般的な銀行窓口や不動産会社経由では、借入件数17件・借金850万円の状態で住宅ローンを通すのはほぼ不可能です。

通常のカードローンやフリーローンで17件分の借金を一本化することも、この件数と金額では金融機関が引き受けてくれません。

K様ご夫婦が他社でも断られていた理由はここにあります。

借金の金額だけでなく、件数の多さが審査では大きなマイナスになる。1社あたりの借入額が少なくても、件数が多いと「お金の管理ができない人」と見なされてしまう。

だからこそ、住宅ローンに特化した専門家の設計が必要になる。

どの借金を先に整理するか、どの金融機関なら対応できるか、ペアローンと収入合算のどちらが有利か──こうした戦略を立てられるかどうかで結果は大きく変わります。

実例:夫婦で借金850万円・17件の多重債務からペアローンで注文住宅|K様ご夫婦

スマモゲ住宅ローン相談窓口に相談いただいたK様ご夫婦の実例を紹介します。

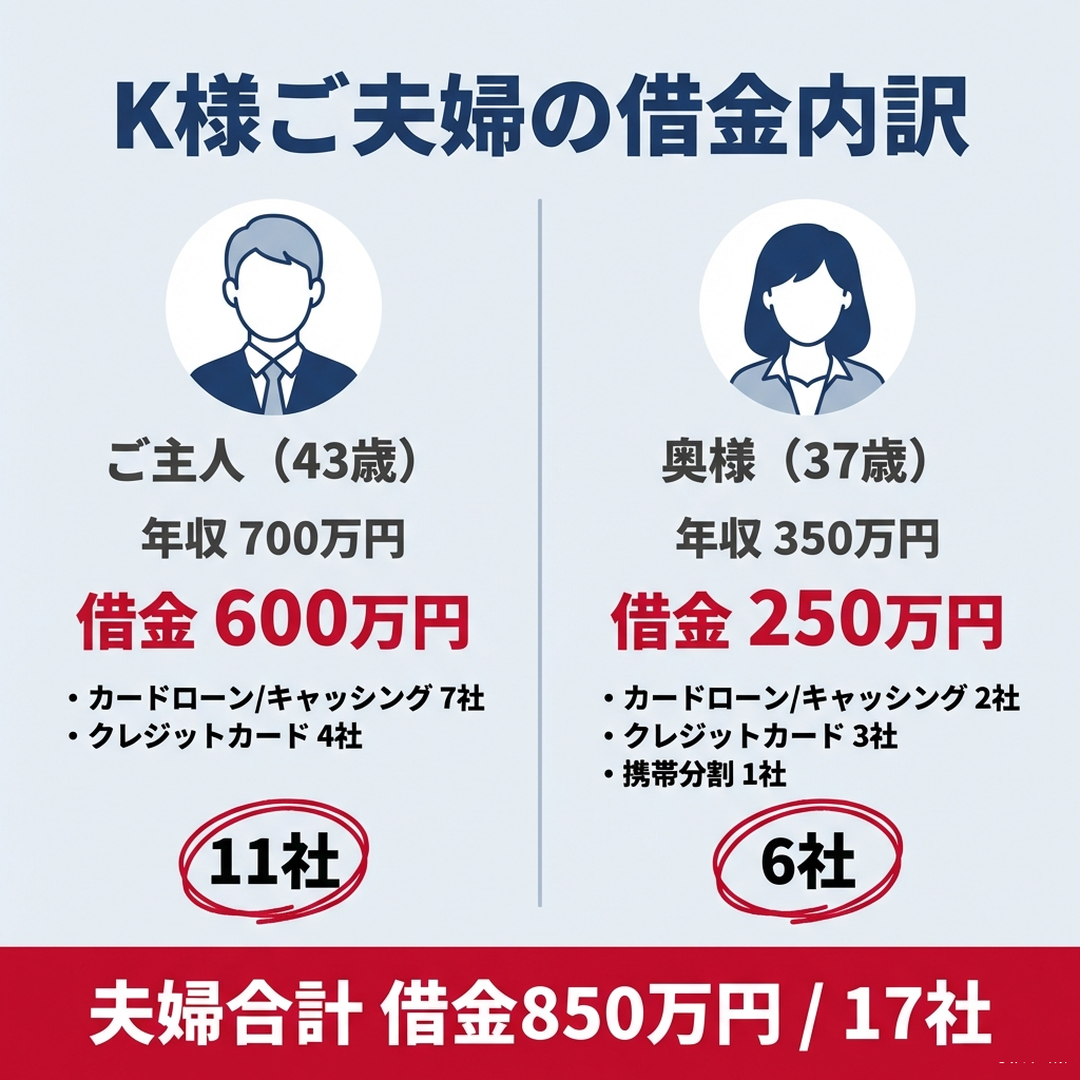

相談前の状況:月々の支払い350,000円

【ご主人の状況】

| 年齢 | 43歳 | 年収 | 700万円 |

| 雇用形態 | 正社員 | 借金総額 | 600万円 |

| 借入先 | カードローン(キャッシング)7社、クレジットカード4社 計11件 | ||

【奥様の状況】

| 年齢 | 37歳 | 年収 | 350万円 |

| 雇用形態 | 正社員 | 借金総額 | 250万円 |

| 借入先 | カードローン(キャッシング)2社、クレジットカード3社、携帯分割1社 計6件 | ||

【世帯の状況】

| 家族構成 | 夫婦+子ども2人(4人家族) |

| 世帯年収 | 1,050万円 |

| 借金合計 | 850万円(17件) |

| 月々の支払い | 借金返済25万円 + 家賃10万円 = 35万円 |

世帯年収は1,050万円と決して低くありません。

にもかかわらず、借金の返済と家賃で月35万円が消える。手取りの半分以上です。子ども2人の教育費、食費、光熱費を考えると、貯金どころか毎月赤字に近い状態。

審査の壁:件数17件・850万円の多重債務

K様ご夫婦が直面していた壁は3つ。

K様ご夫婦は競合他社にも相談していました。でも、具体的な解決策は出てこなかった。

ネットで検索しても同じようなLP(広告ページ)ばかりで、スマモゲのブログやSNSの情報発信を見て「ここなら信頼できる」と感じて相談してくれたそうです。

スマモゲの対応:独自のノウハウでペアローンに一本化

繰り返しますが、K様ご夫婦の状況は通常の金融商品では対応できません。

一般的なカードローンやフリーローンで17件・850万円をまとめることは、どの金融機関でもまず不可能。

スマモゲでは、独自のノウハウを活用し、夫婦の借金850万円をペアローンで住宅ローンに一本化する設計を行いました。

不動産会社に任せて闇雲に審査を出すのとは、まったく違うアプローチです。

どの金融機関に、どういう形で申し込めば通るか。業界歴20年以上のプロだから持っている引き出しの数が、結果を左右します。

結果:月35万→12万、借金850万円を完済して注文住宅を取得

月々の支払いが35万円から12万円に。毎月23万円が手元に残る生活に変わりました。

年間にすると276万円。子どもの教育費、家族旅行、将来の貯蓄に回せるお金が生まれた。

しかも借金850万円は全額完済。17件あった借入先はゼロに。

関東圏内で注文住宅を建て、4人家族の新しい暮らしが始まりました。

「借金を隠したい」は珍しくない——夫婦だからこその悩み

K様のケースで触れた「一部の借金をパートナーに伏せたい」という要望。

実はスマモゲの相談では珍しいことではありません。

たとえば——

・車のローンや教育ローンは夫婦で把握しているが、キャッシングの借金は言えない

・借金の「件数」は知っていても、「総額」は伝えていない

・結婚前の借金を今さら打ち明けられない

こうした事情を抱えたまま、一人で悩んでいる方は多いです。

スマモゲでは、こうした繊細な事情にも配慮した対応を行っています。

審査に必要な情報は正確に扱いながら、ご家庭内の関係に影響が出ないよう細心の注意を払います。

「全部話さないといけないのでは」と不安に思う必要はありません。まずは相談してください。

知っておくべきデメリット・注意点

メリットだけ伝えるのはフェアじゃない。

夫婦でペアローンを組む場合の注意点も正直にお伝えします。

総返済額が増える可能性がある

月々の支払いは確実に減ります。ただし返済期間が35年に延びるため、総返済額で見ると増える可能性がある。

ただし、ここは冷静に考えてほしい。

借金を返済するまでの間、毎月払い続ける家賃はいくらか。キャッシング年15%の金利はいくらか。

「完済してから家を買う」を選んだ場合に失うお金と比較すれば、住宅ローンへの一本化のほうが合理的なケースが多い。

- BEFORE(借金を返してから家を買う場合)

-

借金返済(年15%の高金利)+ 家賃10万円 = 月35万円 × 数年

しかも借金を返し終わっても家は手に入っていない - AFTER(住宅ローンに一本化した場合)

-

住宅ローン1本(年0.8%の低金利)= 月12万円

+ 借金850万円完済 + 注文住宅取得 + 月23万円の余裕

ペアローンは離婚時にリスクがある

ペアローンは夫婦それぞれが別々のローン契約を結ぶ仕組みです。

万が一離婚した場合、ローンの名義変更や物件の売却が複雑になることがあります。

ただし、これはペアローン全般のリスクであり、借金の有無にかかわらず同じ。

「だからペアローンをやめよう」ではなく、リスクを理解した上で判断することが大切です。

自分で銀行に申し込むのは危険

借金がある状態で闇雲に審査に出すと、否決の履歴が信用情報に残ります。

一度ついた否決の記録は半年〜1年は消えない。その間、他の銀行の審査にも不利に働く。

特に夫婦の場合、片方が否決されるともう片方の審査にも悪影響が出る可能性がある。

どの金融機関に、どのタイミングで、どういう順番で申し込むか。

この戦略を立てられるかどうかで結果が変わる。

だからプロに相談して戦略的に進めることが、審査通過への近道です。

⇊住宅ローンの審査に通らない原因と対策はこちら⇊

夫婦で借金が多い人ほど、一本化の効果は大きい

K様ご夫婦の事例で月23万円の削減ができた理由は、金利差です。

キャッシングやリボの金利は年15〜18%。住宅ローンは年1%以下。借金額が大きいほど、この金利差の恩恵も大きくなる。

借金が多くて支払いが苦しい夫婦ほど、住宅ローンへの一本化で生活が劇的に変わる。

「夫婦で借金があるから無理」ではなく、「夫婦で借金があるからこそ相談してほしい」。それがスマモゲの考えです。

⇊夫婦合計借金945万円からの逆転事例はこちら⇊

夫婦で借金を抱えているなら、まず相談してください

夫婦で借金があって、家を買うなんて無理だと思っている。

パートナーに言えない借金がある。他社で断られて、もう選択肢がないと感じている。

その状況、K様ご夫婦もまったく同じでした。

それでも今は、4人家族で注文住宅に住んでいます。月々の支払いは23万円減って、借金はゼロ。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

夫婦で借金を抱えたまま家賃を払い続けるのは、もったいない。まずは一度ご相談ください。

無料相談受付中/

⇊信用情報の確認方法と見方はこちら⇊

⇊借金ありでも住宅ローン審査に通す方法はこちら⇊

⇊借金・低年収・審査落ちでも住宅ローンが通った逆転事例はこちら⇊

その他の事例やお悩み、住宅ローンに関する記事は下記から