「奨学金が残ってるけど、家って買えますか?」

このご相談、本当に多いんです。そして、その第一歩でつまずいている方がほとんどです。

はっきり言います。奨学金は「借金」です。

金利が安いだけで、本質はローンと変わりません。住宅ローンの審査でも、他の借金と同じテーブルで見られます。

ところが、ご相談に来られる方の中には「奨学金は教育のためのお金だから借金じゃない」と思い込んでいる方が一定数いらっしゃいます。この認識のズレを放置すると、住宅ローン審査で思わぬ落とし穴にハマることになります。

👉 借金や審査落ちから家を買えた14事例まとめを見る

奨学金は「借金」です——その認識から住宅ローンの準備は始まる

住宅ローンの相談現場で20年見てきた感覚で言うと、奨学金返済中の方が住宅ローンで一番つまずきやすいのが「奨学金は借金じゃない」という認識です。

確かに奨学金は「学ぶ機会を支える制度」として作られたもの。気持ちの上では「借金」と呼びたくない方も多いでしょう。ただ、住宅ローンの審査をする金融機関から見ると、奨学金は 毎月一定額を返済しているローン 以外の何ものでもありません。

スマモゲがやることも、他の借金とまったく同じです。奨学金を「特別なもの」と捉えず、「金利が安いローンの一種」として扱い、住宅ローン審査の中で正しく整理します。

そして大事なのは、奨学金は 1種類ではない ということ。次のセクションで詳しく見ていきますが、ここを誤解していると「自分は影響が軽いはず」と思い込んで、実は重い借入を抱えていた、というケースが本当に多いんです。

「奨学金」は1種類じゃない——種類別マトリクス

「奨学金」と一括りで語る記事をよく見かけますが、現場の実務では、種類によって住宅ローン審査での扱いがまったく違います。代表的な5タイプを整理してみましょう。

- ① 日本学生支援機構(JASSO) 給付型

-

返済不要の奨学金。住宅ローン審査への影響はありません。

- ② 日本学生支援機構(JASSO) 貸与型(第一種・第二種)

-

毎月返済を続けている限り、信用情報機関(CIC/JICC/KSC)には登録されません。住宅ローン審査での影響は比較的軽め。

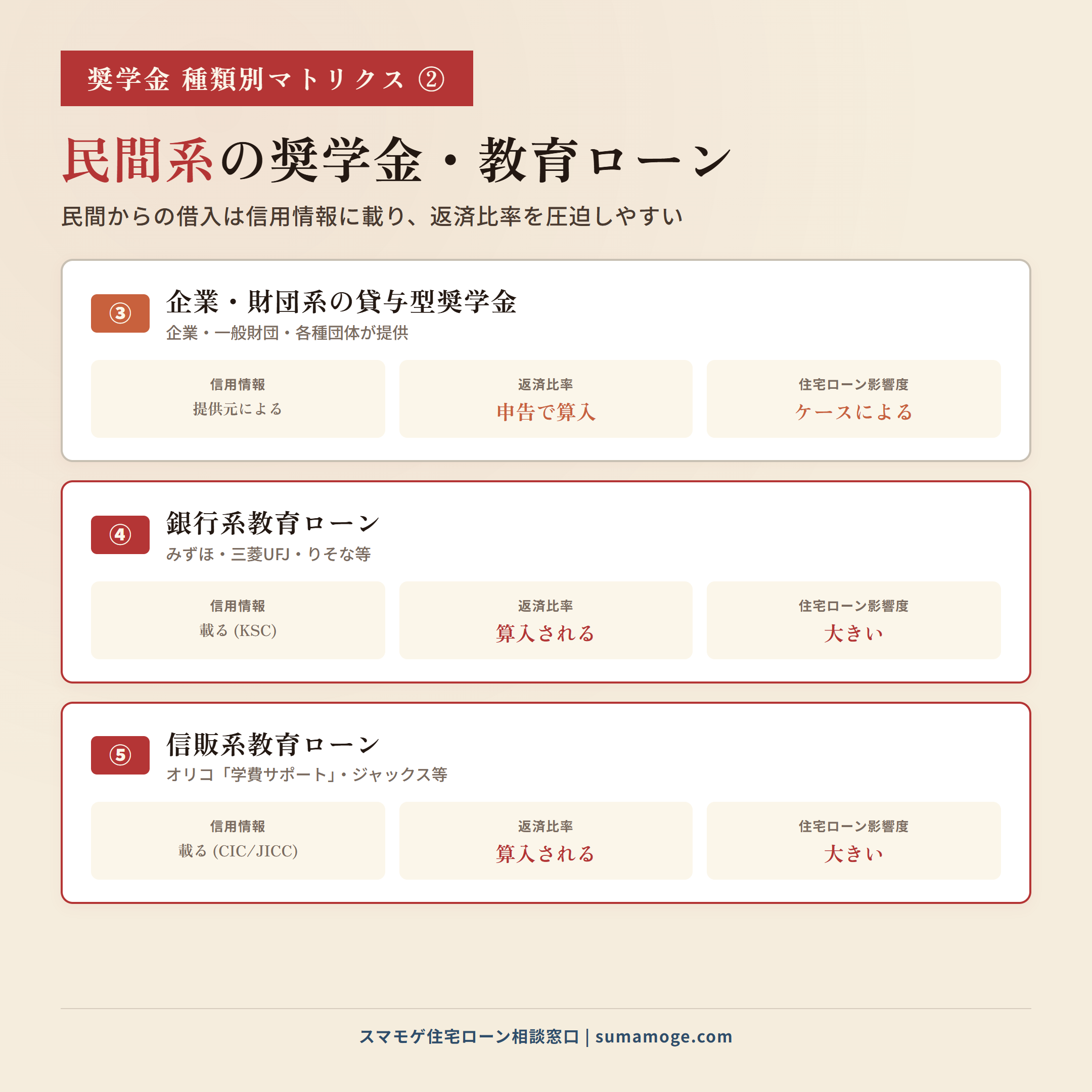

ただし、3か月以上の延滞があると「延滞者」として信用情報に記録され、扱いが一変します(詳細は後述)。 - ③ 企業・一般財団の貸与型奨学金

-

提供元によって信用情報への登録有無が分かれます。申告した時点で返済比率に算入されるので、住宅ローン審査への影響度はケースバイケース。

- ④ 銀行系教育ローン(みずほ・三菱UFJ・りそな等)

-

「教育ローン」という名称ですが、奨学金的に使われているケースが多い借入です。

全銀協(KSC)に登録されるので、住宅ローン審査で把握されやすく、返済比率にも算入されます。 - ⑤ 信販系教育ローン(オリコ「学費サポートプラン」・ジャックス等)

-

これも「奨学金」と認識されがちですが、CIC・JICCに登録される借入です。金利も年5〜6%前後と高めで、返済比率を圧迫します。

学生時代に親御さんが代理で組んだものを、ご本人が引き継いで返済中、というケースもよく見ます。国(日本学生支援機構等)から借りた奨学金は比較的住宅ローンを組みやすく、民間(銀行系・信販系)からの借入は返済比率を圧迫しやすい——これがざっくりした見取り図です。

日本学生支援機構は信用情報に載らない——だからこそ正直申告

日本学生支援機構の貸与型奨学金は、毎月返済が遅れていなければ 原則として信用情報機関には登録されません。ここが「日本学生支援機構の奨学金は信用情報に載らない」と言われる最大の理由です。

つまり、銀行が住宅ローン審査で信用情報を開示しても、信用情報照会だけでは日本学生支援機構の奨学金の存在を把握できないことがあります。ただし、通帳の引き落とし履歴の確認や、ご本人の申告内容によって、最終的には把握されるケースも多いです。

ただ、スマモゲのスタンスは明確です。銀行に対しては奨学金を必ず正直に申告してください。

申告した場合、奨学金の月返済額は 住宅ローンの返済比率の計算に含まれる ことになります。それを前提に「組める設計」を一緒に作るのがスマモゲの仕事です。次のセクションでお話する民間奨学金や信販系教育ローンと比べると、日本学生支援機構の奨学金は比較的扱いやすい部類に入ります。

民間奨学金・銀行系/信販系教育ローンは返済比率を圧迫しやすい

一方、銀行系教育ローン(みずほ・三菱UFJ等)や信販系教育ローン(オリコ・ジャックス等)は、扱いがまったく違います。

これらは住宅ローン審査で把握されやすい借入です。なぜなら、信用情報機関(KSC・CIC・JICC)に原則登録されているから。銀行が信用情報を開示すれば、教育ローンの月返済額もそこから読み取られます。

そして、金利も年5〜6%程度と決して安くありません。返済比率に算入されるので、住宅ローンの借入可能額は明確に下がります。

「学生時代の奨学金」と思っていたものが、実は信販系の教育ローンだった——というケースは想像以上に多いです。ご相談の前に、ご自身の借入先が日本学生支援機構なのか、それとも民間なのかを一度確認しておくと話が早くなります。

⇊信用情報の開示請求と確認手順を解説⇊

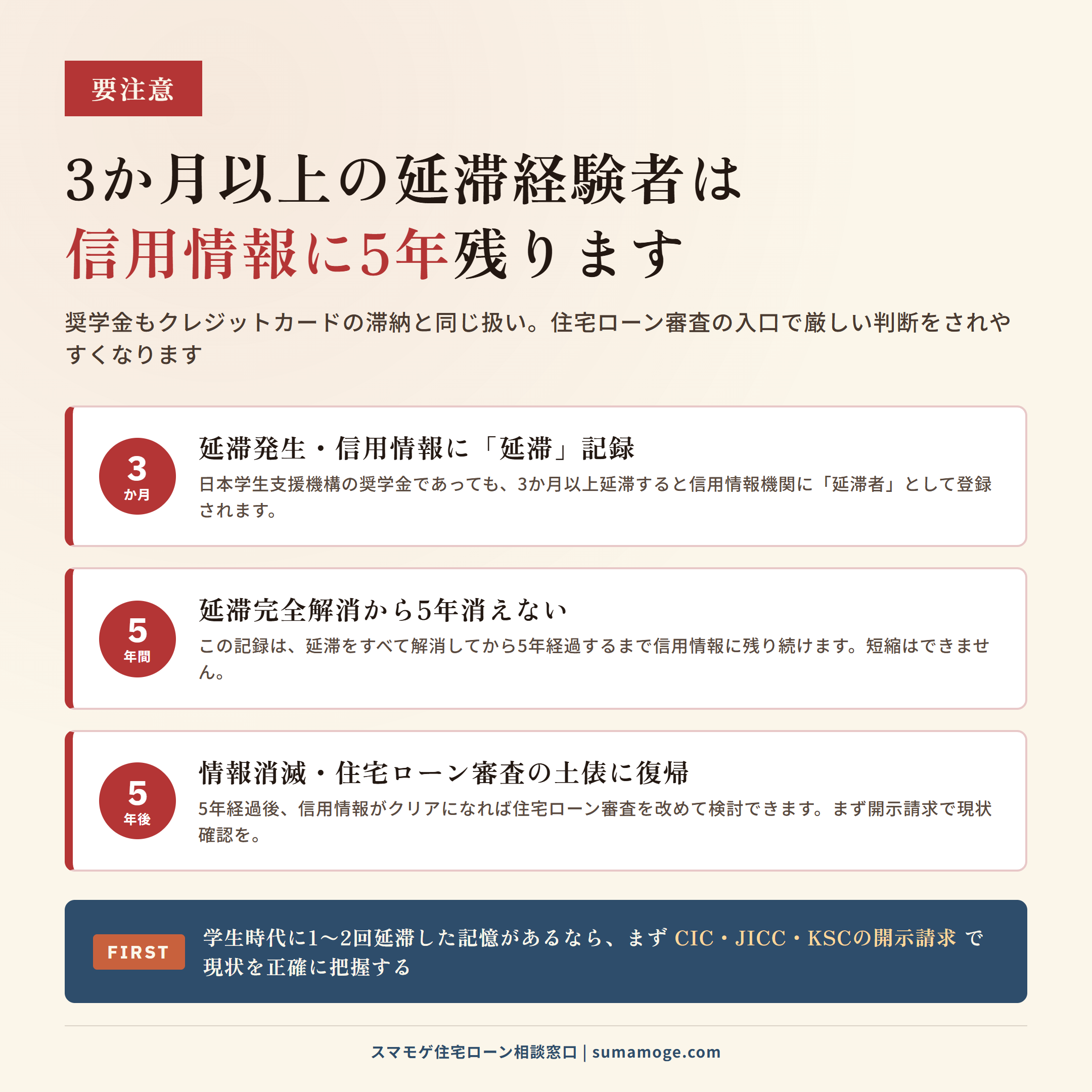

3か月以上の延滞経験者は要注意——信用情報に延滞情報が残る5年

奨学金の話で、ここだけは絶対に押さえてほしいポイントがあります。3か月以上の延滞があると、日本学生支援機構の奨学金であっても信用情報機関にしっかり登録されます。

これはクレジットカードの滞納とまったく同じ扱い。いったん登録されると、延滞を完全に解消してから5年経過するまで、信用情報のキズは消えません。

この状態で住宅ローンを申し込むと、返済比率の計算以前に、審査の入口で厳しい判断をされやすくなります。学生時代やフリーター期に1〜2回延滞した記憶がある方は、まず信用情報の開示請求で現状を確認するのが最優先です。

もし延滞記録があった場合でも、解消から5年経過していれば住宅ローン審査の土俵に戻れます。ただ、その判断は素人目には難しいので、信用情報の状況を一緒に整理してくれる相談先を選ぶのが安全です。

「奨学金は完済してから住宅ローン」が必ずしも正解ではない理由

一般メディアやFPの記事では、奨学金返済中の方への定番アドバイスとして「奨学金を完済してから住宅ローンを検討しましょう」と書いてあります。一見正しそうですが、これが必ずしも正解とは限らないんです。

奨学金の返済期間は通常 15〜20年。20代後半で借りた方が完済するのは40代後半です。その間ずっと家賃を払い続け、子育てが落ち着いた頃に「さあ住宅ローン」では、借入期間が短くなって月々の返済負担はかえって重くなります。

スマモゲの相談現場で実際にやっているのは、もっとシンプルな話です。奨学金は「現在の借入」として申告したうえで、返済比率の枠内に収まる住宅ローンを設計する。完済を待つ必要はありません。

「奨学金は完済してから」は、奨学金が借金であることを正しく理解した人が言う、慎重派のアドバイスです。ただ、実務では「奨学金を抱えたまま住宅ローンを組める設計」のほうがよほど現実的なケースが多いんです。

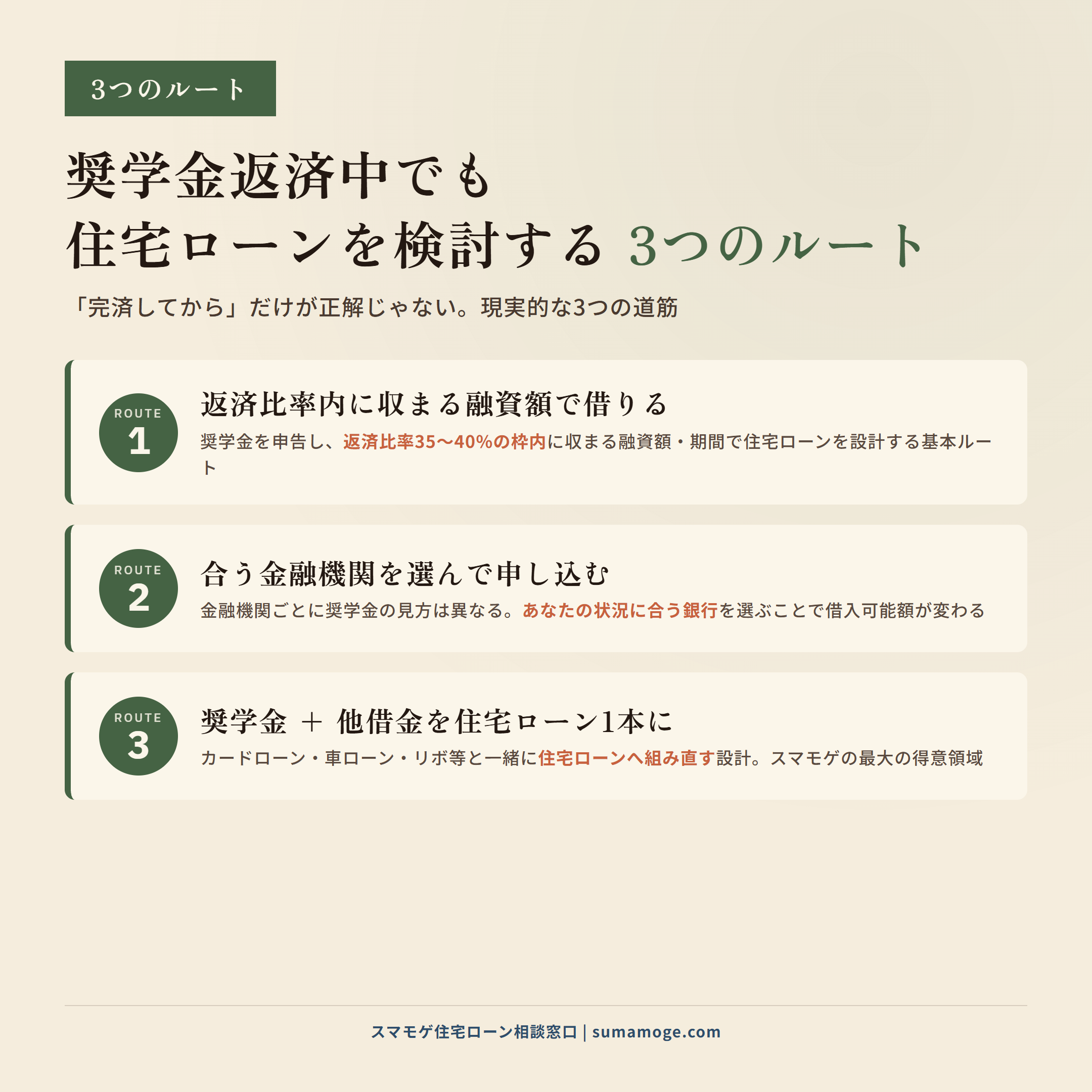

奨学金返済中でも住宅ローンを組む3つのルート

では、具体的にどう動けばいいか。奨学金返済中の方が住宅ローンを組むには、現実的に3つのルートがあります。

- ルート1│奨学金を申告し、返済比率内に収まる融資額で借りる

-

もっとも基本的なルート。奨学金の月返済額を申告した上で、返済比率(年収400万円以上なら35〜40%以下、未満なら30%以下)の枠内に収まる融資額・期間で住宅ローンを設計します。

日本学生支援機構の奨学金で月返済が1万円台なら影響は限定的、信販系教育ローンで月3万円なら影響は大きい——ここを正しく見極めるのが第一歩です。 - ルート2│奨学金の扱いが緩い金融機関を選ぶ

-

金融機関によって、奨学金の扱いや返済比率の計算ロジックは微妙に異なります。「奨学金返済中でも審査の見られ方が比較的緩い金融機関」を選ぶことで、借入可能額に差が出ることがあります。

ただし、これは公開情報からは判断しにくい領域。住宅ローン専門の相談先に相談するのが現実的です。 - ルート3│奨学金+他の借金を住宅ローンに一本化する

-

奨学金以外にもカードローン・車のローン・リボ払いなど複数の借入がある方に向いた選択肢。

これらを住宅ローンに 一本化 する設計で、月々の返済を1本にまとめ、返済比率を圏内に収める方法です。高金利のカードローン(年15〜18%)を住宅ローン(年0.3〜1.0%)に組み込めば、月返済負担が大きく軽減されます。これがスマモゲの最大の得意領域です。次のセクションで詳しくお話します。

スマモゲの対処も他の借金と同じ——奨学金+他借金は住宅ローン1本に

冒頭で「奨学金は借金です」と書きました。だからこそ、スマモゲがやることも他の借金と同じです。

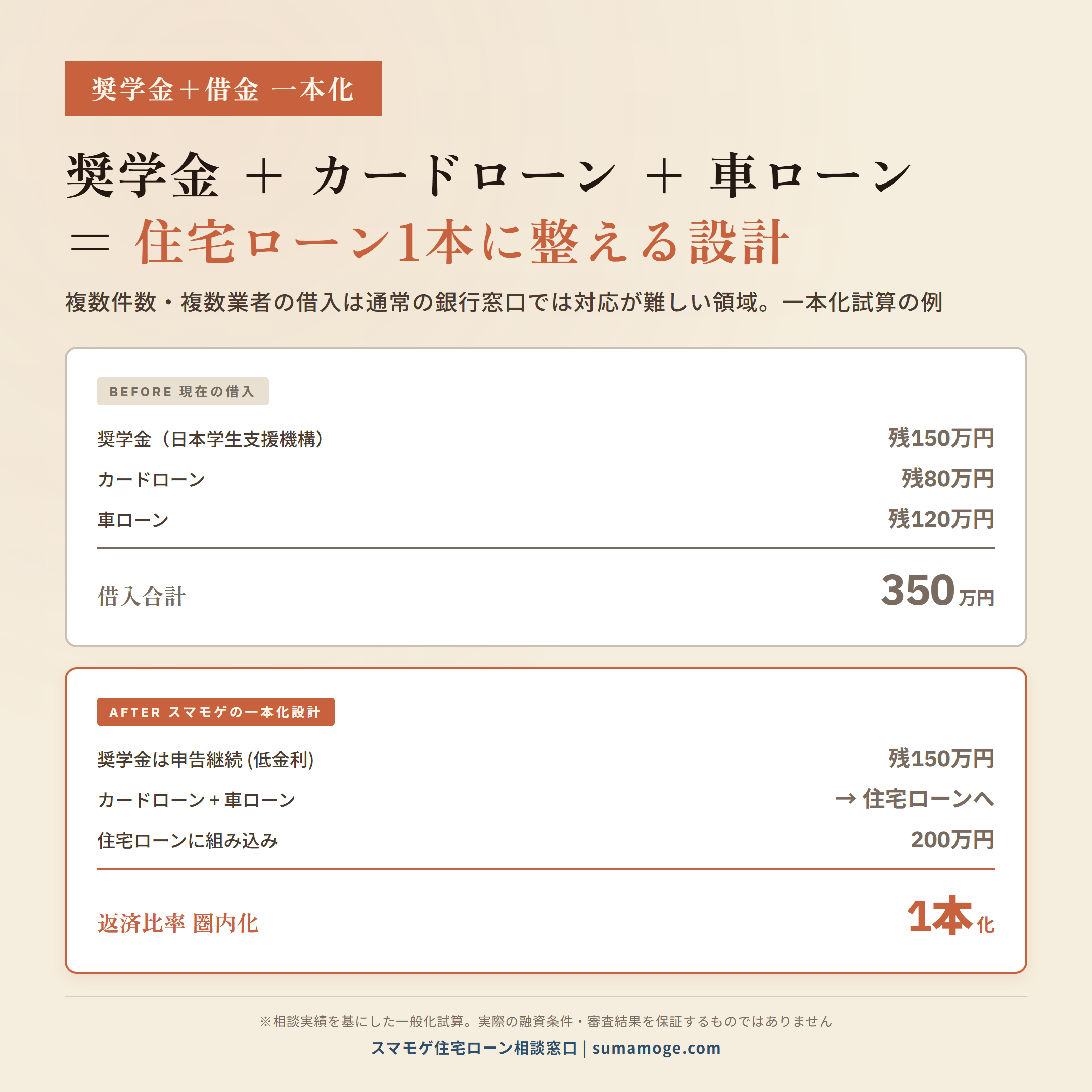

奨学金が残っていても、それ単独ならルート1・2で対応できるケースがほとんど。ただ、ご相談で本当に多いのは「奨学金 + カードローン + 車のローン」のような複合借入のパターンです。

この場合、複数の借入を 住宅ローンに一本化 する設計で対応します。たとえば奨学金150万円 + カードローン80万円 + 車のローン120万円 = 計350万円のうち、奨学金以外の200万円を住宅ローンに組み込んで返済比率を整える、というような組み立て方です。

結果として、月々の返済合計が大きく下がるケースが多くなります。「奨学金あるから無理」と思い込んで諦めていた方が、複合借入を整理することで、家賃と同じくらいの月返済で住宅ローンを組めた——というご相談はとてもよくあるパターンです。

⇊借金がある人向けの住宅ローン通過設計を詳しく解説⇊

⇊借金がある人の家の買い方——相談先・申込順を間違えないために⇊

よくある質問

奨学金は住宅ローンの返済比率に必ず含まれますか?

申告した場合は含まれます。日本学生支援機構の奨学金は通常返済中なら信用情報に登録されていないため、銀行が信用情報照会だけでは把握できないこともあります。ただ、通帳引き落とし履歴で気づかれる可能性もあるので、スマモゲは正直に申告することをお勧めしています。民間奨学金・銀行系/信販系教育ローンは信用情報に登録されているので、把握されやすく返済比率に算入されます。

奨学金を完済してから住宅ローンを組むべきですか?

必ずしも完済を待つ必要はありません。奨学金の返済期間は15〜20年と長いので、完済を待っていると借入期間が短くなって月返済負担が逆に重くなることがあります。奨学金を申告した上で、返済比率の枠内に収まる住宅ローンを設計する方が現実的なケースが多いんです。

信販系教育ローン(オリコ等)の扱いは日本学生支援機構と違うのですか?

はい、まったく違います。信販系教育ローンはCIC・JICCに登録されているため、住宅ローン審査で把握されやすいです。金利も年5〜6%と高めで、返済比率を圧迫しやすくなります。学生時代に親御さんが代理で組んだ「奨学金」が、実は信販系教育ローンだったというケースもよくあるので、まず信用情報を開示して確認するのが安全です。

奨学金で過去に延滞したことがありますが住宅ローンは諦めるしかないですか?

3か月以上の延滞が信用情報に記録されている場合は、延滞解消から5年経過するまで住宅ローン審査は厳しいです。ただ、5年経過していれば住宅ローン審査の土俵に戻れます。まずは信用情報の開示請求で現状を正確に把握しましょう。判断が難しい場合は専門家に相談するのが安全です。

奨学金とカードローンなど複数の借入をまとめて住宅ローンに一本化できますか?

条件が合えば可能です。スマモゲは奨学金 + カードローン・車のローン・リボ払い等を住宅ローンに一本化する設計で月々の返済をまとめるご相談を多く扱っています。複数件数・複数業者にまたがる借入は通常の銀行窓口では対応が難しい領域ですが、業界歴20年のノウハウで一本化を組み立てます。安心してご相談ください。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口は住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案します。

住宅ローンでお悩みの方が、家を買える可能性を一緒に探します。

業界歴20年以上のプロが、相談実績1,000件以上の現場で見てきた知見をもとに、金融機関への説明・申し込みまでサポートします。

信用情報に問題がない方の場合、過去の審査通過率は90%超(※スマモゲ実績値。審査通過を保証するものではありません)。相談料・着手金なし、完全成功報酬です。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から