「家も”残クレ”で買える時代になったらしい。最後に返せばチャラになるなら、月々も安くてお得じゃない?」

2026年に入って、残価設定型の住宅ローン——いわゆる「残クレ住宅ローン」を、こんなイメージで捉えている方が増えています。

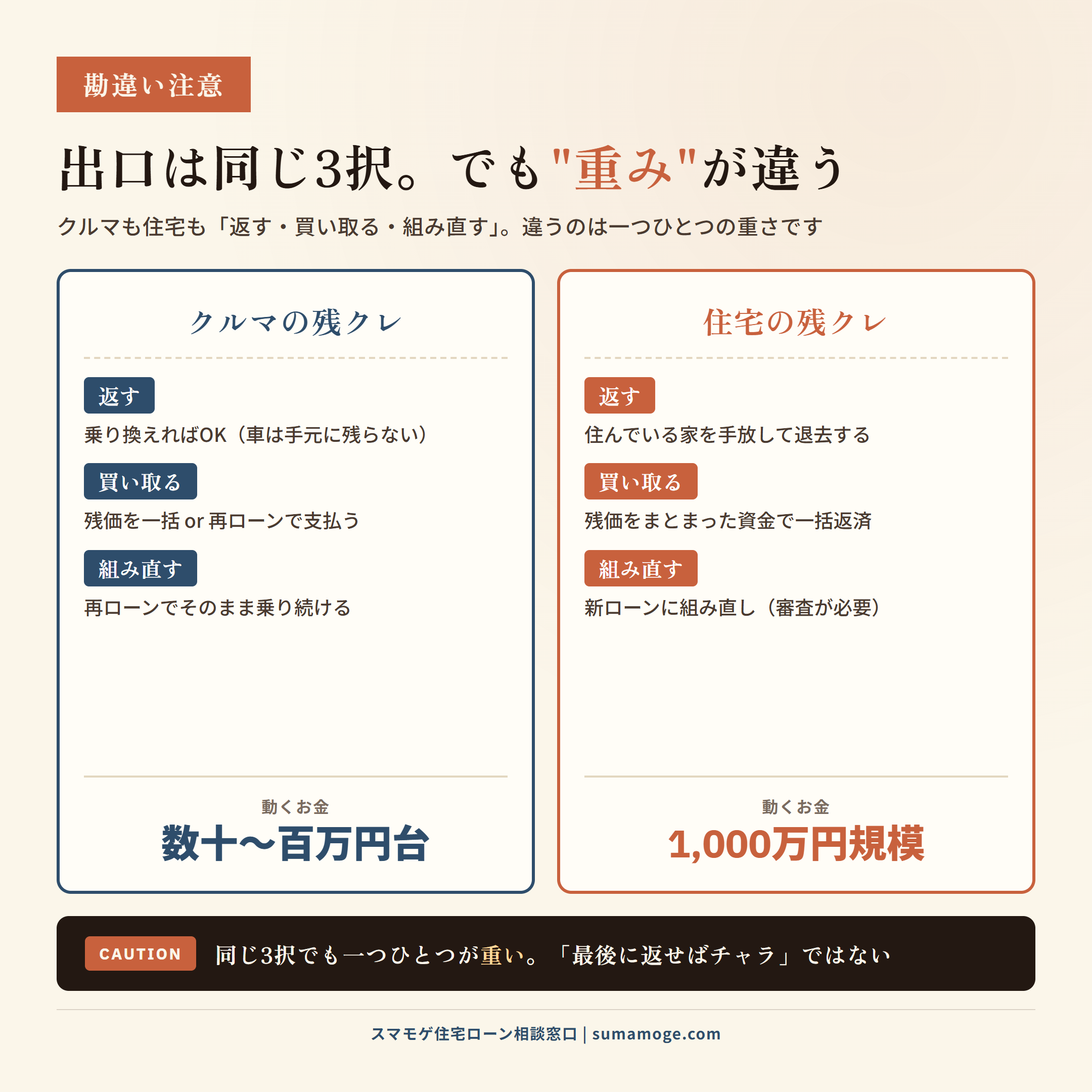

でも、ここで最初にお伝えしておきたいことがあります。実はクルマの残クレも、満了時は「返す・買い取る(一括または再ローン)・乗り換える」から選ぶ仕組みで、「返せば必ずチャラ」というわけではありません。住宅の残クレも出口は似た3択(買取・一括返済・組み直し)です。本当に違うのは出口のメニューではなく、その“重み”。家の「返す」は、住んでいる家を手放して出ていくことであり、動くお金もクルマとは桁が違います。「最後に返せばチャラ」という感覚のまま入ると、思っていた話と違った、ということになりかねません。

この記事では、残クレ住宅ローンの仕組み、2026年に始まる国の新しい制度、メリットと正直なデメリット、そして「向いている人・向いていない人」を、礼賛も脅しもなくフラットに整理します。月々の数字だけに振り回されず、自分にとって本当に得かどうかを見極める地図として使ってみてください。

👉 そもそも借金や属性に不安があって「住宅ローンが組めるのか」が気になる方はこちらも

残クレ住宅ローン(残価設定型住宅ローン)とは?クルマの残クレを家に応用した仕組み

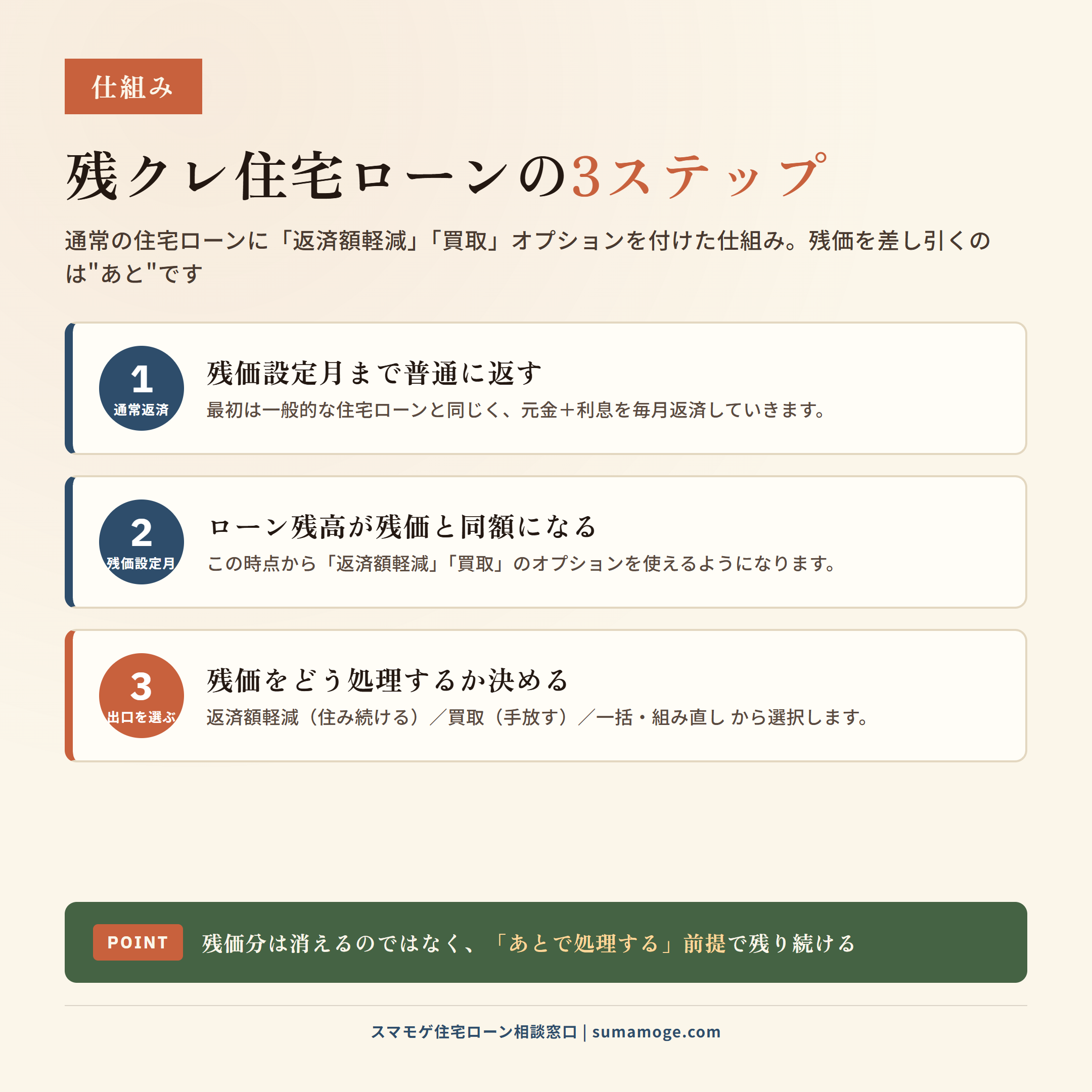

残クレ住宅ローンとは、通常の住宅ローンに「返済額軽減オプション」と「買取オプション」という2つの権利を付けた住宅ローンです。将来の住宅の売却想定価格(=残価)をあらかじめ決めておき、返済が進んでローン残高が残価と等しくなる「残価設定月」以降に、これらのオプションを使えるようになります。クルマの「残価設定クレジット(残クレ)」を住宅に応用した発想ですが、実際の設計は商品によって違う点には注意してください。

たとえば3,000万円を借りて残価を1,000万円に設定したとします。残価設定月までは通常どおり返済し、その後に返済額軽減オプションを使うと、残価相当分を残す形に切り替わって月々の返済を大きく圧縮できる仕組みです。これが「将来の月々が軽くなる」と言われる理由になります。商品によっては当初から負担が軽くなる設計もありますが、いずれにせよ残価分は「あとで処理する」前提で残るのがポイントです。

クルマの残クレと住宅の残クレは、出口のメニューはよく似ています。どちらも「返す・買い取る・組み直す」から選ぶ形です。違うのは”重み”。クルマは返しても乗り換えればそれで済みますが、住宅で「返す」とは住んでいる家を手放して出ていくこと。買い取るにも組み直すにも、クルマとは桁違いのお金が動きます。残価設定月以降やローン期間の終了時に、この重い選択を必ず迫られる——「最後に返せばチャラ」ではないんです。

この仕組み自体は新しいものではなく、国土交通省が2021年度から普及を後押ししてきました。三菱UFJ銀行が2023年春に取り扱いを始め、楽天銀行なども提供しています。そして2026年、いよいよ本格的に広がる転機を迎えます。

なぜ今、残クレ住宅ローンが話題に?2026年に始まる国の新制度

2026年に残クレ住宅ローンが注目される最大の理由は、国が普及を後押しする2つの制度変更が動き出すからです。「サービス開始」と聞いて気になっている方は、この中身を押さえておくと話の見通しが立ちます。

- ① 特定残価設定ローン保険の創設(2026年3月)

-

住宅金融支援機構(JHF)が新しい保険制度を創設しました。将来の売却価格が想定した残価を下回ったとき、金融機関が抱える損失を保険でカバーする仕組みです。銀行側のリスクが減るため、これまで及び腰だった金融機関も残クレ住宅ローンを出しやすくなり、今後、取扱金融機関や商品の選択肢が増える可能性があります。今回の「本格スタート」の核になるのが、この保険制度なんです。

- ② フラット35の拡充(2026年4月)

-

・融資限度額:8,000万円 → 1億2,000万円に引き上げ

・一戸建ての床面積要件:70㎡以上 → 50㎡以上に緩和(コンパクトな戸建ても対象に)

・借り換え(借換融資)の借入期間:最長35年 → 40年に延長

※新規借入の最長期間は従来どおり35年です。残クレそのものではありませんが、住宅取得や借り換えを後押しする制度として同じタイミングで動いています。

残クレ住宅ローンの3つのオプション(返済額軽減・買取・そのまま)

残クレ住宅ローンでは、残価設定月(ローン残高が残価と等しくなる時点)以降の選択肢として、大きく3つの道が用意されています。代表的なJTI(移住・住みかえ支援機構)が関わる方式を例に整理します。

- ① 返済額軽減オプション(住み続ける/月々をさらに圧縮)

-

そのまま住み続けながら、月々の返済を大きく抑えられる選択肢です。新型リバースモーゲージへ移行する形で返済額を下げられる一方、契約者本人が亡くなるまで支払いが続く「終身ローン」になるのが特徴。利息を払い続ける期間が長くなるぶん、総額は膨らみます。

- ② 買取オプション(売却して清算する)

-

設定期間の満了時に、あらかじめ決めた残価(=そのときのローン残高と同額)で買い取ってもらえる権利です。売却価格がローン残高を下回って借金だけ残る、という事態を避けられます。ただし買い取られる=家は手元に残りません。住み替え前提の方には合いますが、家を資産として残したい方には不向きです。

- ③ オプションを使わない(一括返済 or 組み直し)

-

残価部分を自己資金で一括返済するか、残価を新たなローンに組み直してそのまま住み続ける選択です。家は自分のものとして残りますが、まとまった資金か、組み直しの審査が必要になります。退職後にこの判断が来ることも多く、そのときの収入や貯蓄しだいで取れる選択肢が変わります。

どの道を選んでも、残価設定月以降には「まとまったお金を用意する」「家を手放す」「払い続ける」のいずれかが必ず待っています。月々の軽さだけを見て決めると、この出口で戸惑いかねません。ここをまず腹に落としておくことが大事です。

残クレ住宅ローンのメリット(月々が軽い・オーバーローン回避)

デメリットの前に、まずは正直にメリットから。残クレ住宅ローンには、たしかに人によって大きな価値がある利点があります。

・将来の月々の返済負担を抑えられる:残価設定月以降に返済額軽減オプションを使えば、月々の返済を大きく軽くできます(商品により当初から軽くなる設計もあります)。老後の収入減に備えたい方や、共働きで家計の余裕を持たせたい世帯には魅力的です。

・売却価格の下落リスクを避けられる:買取オプションがあれば、将来家の値段が下がっても残高と同額で買い取ってもらえるため、売った後に借金だけ残る「オーバーローン」を防げます。

「将来は住み替えるつもり」「老後はコンパクトな住まいに移りたい」といった出口がはっきりしている方にとっては、月々の軽さと売却リスクの低さは大きな安心材料になります。問題は、この仕組みがすべての人に同じように得とは限らないこと。次の章で正直にお伝えします。

残クレ住宅ローンのデメリット(総額増・対象限定・家が残らない・終身化)

残クレ住宅ローンは、メリットの裏側に見落とされやすい注意点がいくつもあります。月々の安さだけで飛びつく前に、ここを必ず確認してください。

デメリット1:総支払額はむしろ増えることが多い

残価部分は「あとで処理する」だけで消えてなくなるわけではありません。最後まで残価を抱える形になると、残価にも利息がかかり続けるため、トータルの支払いは一般的な住宅ローンより大きくなりがちです。金融機関によっては通常より金利が高めに設定されることもあります。「月々が安い=お得」ではなく、月々を軽くした分を将来にまわしているだけ、という見方が現実に近いです。

デメリット2:対象が長期優良住宅などに限定され、建築コストが上がる

残価を保証するには、将来も価値が保たれやすい住宅であることが前提になります。そのため対象は長期優良住宅の認定を受けた戸建てなど、高性能な住宅に限られることが多いです。市街化調整区域は対象外、認定事業者による施工やメンテナンスプログラムの実施が条件になるケースもあります。ここに落とし穴があります。月々を抑えたくて残クレを選んだのに、高性能住宅の建築費や認定費用で総額が膨らみ、結局借入が増える——という本末転倒が起こりがちなんです。

デメリット3:買取を選ぶと、家が資産として手元に残らない

買取オプションは「残高と同額で買い取り」なので、売っても手元に現金はほとんど残りません。普通の住宅ローンなら、いざというときに「家を売って残債を清算し、いくらか手元に残す」という出口が取れます。残クレの買取ではこのカードを切りにくい。家を資産として残したい方、相続を考えている方には向きません。手数料(証明書発行などで数万円規模)がかかる点も覚えておきましょう。

デメリット4:返済額軽減を選ぶと「終身ローン」になる

返済額軽減オプションは月々を大きく下げられる反面、亡くなるまで支払いが続く終身ローンになります。すでに借金がある方がこの仕組みを使うと、既存の返済に加えて住宅の支払いが生涯続く形になり、「終わりの見えない返済」が二重になるリスクがあります。さらに、変動金利でこの仕組みを使うと、金利上昇局面では残価部分の利息がふくらみ、最終的な総額が読みにくくなります。固定費を一生抱える設計になっていないか、慎重に確認したいところです。

👉 2026年の金利動向(変動・固定・フラット35の最新水準)はこちらで詳しく解説しています

残クレ住宅ローンが向いている人・向いていない人

ここまでを踏まえて、向き・不向きを整理します。大切なのは「流行っているから」ではなく、自分の出口(将来この家をどうするか)が決まっているかで判断することです。

- 向いている人

-

・将来の住み替えや転勤に柔軟でいたい方

・家を相続で子どもに残す必要がない方(お子さんがいないなど)

・定年後の月々の返済負担を抑えたい方

・月々を抑え、その余力を教育費や貯蓄にまわしたい方 - 向いていない人

-

・家を資産として子どもに残したい・相続を考えている方

・ずっと同じ家に住み続けたい方

・総支払額をできるだけ少なく抑えたい方

・対象住宅の条件(長期優良住宅など)に予算が合わない方

「月々を下げたい」だけなら、残クレ以外の選択肢も|返済比率で考える

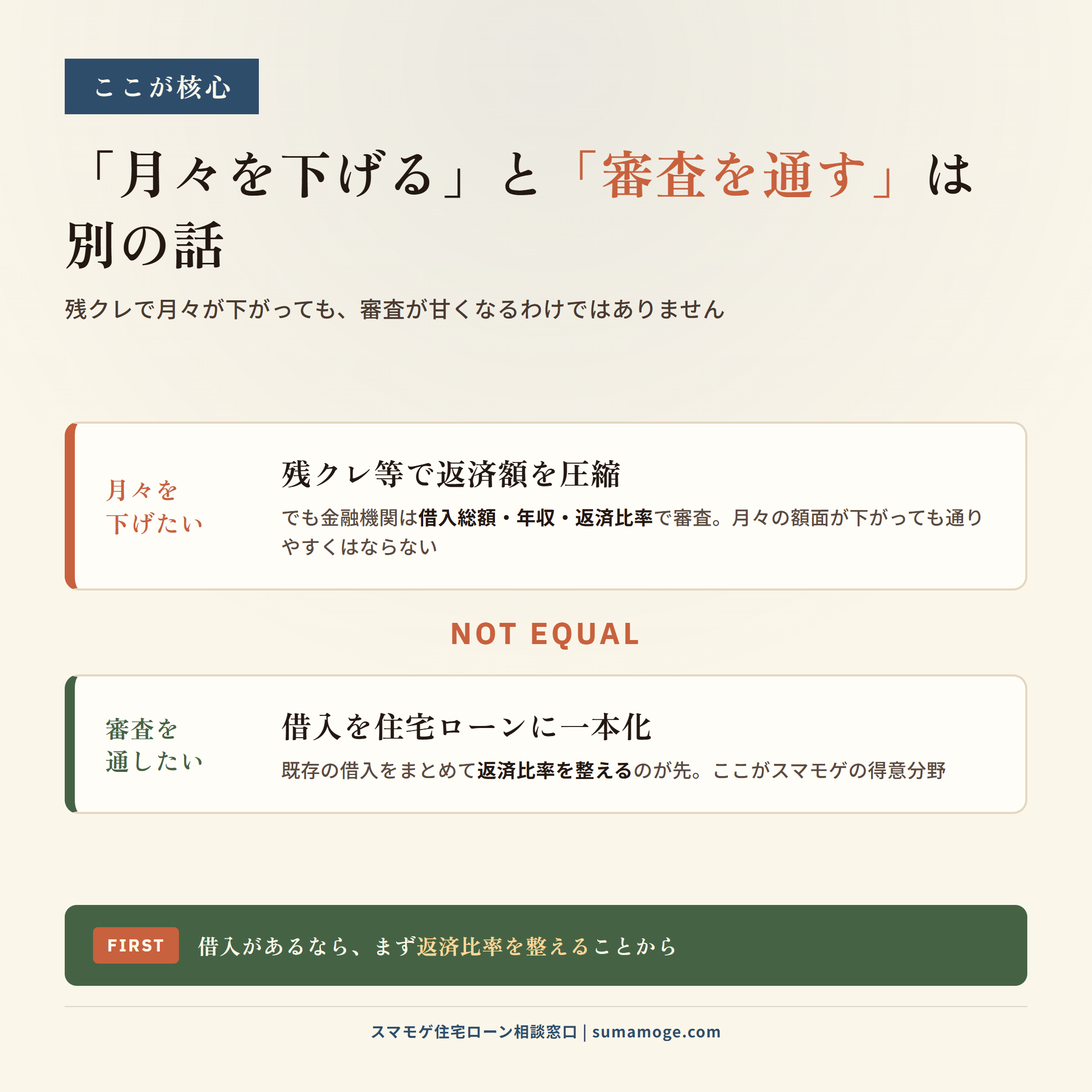

残クレ住宅ローンを検討する方の多くは、根っこに「月々の返済をできるだけ軽くしたい」という思いがあります。でも、月々を下げる方法は残クレだけではありません。そして見落とされがちな大事なポイントがあります。

「残クレなら月々が安いから、審査も通りやすいはず」——これは誤解です。多くの金融機関では、毎月の返済額の見た目だけでなく、借入総額・年収・返済比率(年収に占める年間返済額の割合)などを総合的に見て審査します。残価部分も将来返す前提の借入である以上、月々の額面が下がっても審査のハードルそのものが下がるわけではありません。むしろ対象住宅や取扱金融機関が限られるぶん、選択肢はかえって狭くなることもあります。

つまり、「月々を下げること」と「審査を通すこと」はまったく別の話なんです。特に車のローンやカードローン、リボ払いなどの借入がある方は、その返済が返済比率を圧迫し、住宅ローンそのものが組みにくくなっているケースが少なくありません。この場合に効くのは残クレではなく、既存の借入を住宅ローンに一本化して返済比率を整えるというアプローチです。

スマモゲ住宅ローン相談窓口は、まさにこの「借金があって審査が不安な方」を住宅ローンにつなぐことに特化しています。月々を下げたいのか、審査を通したいのか、家を資産として残したいのか——目的によって最適な打ち手は変わります。残クレが本当に自分に合うのか迷ったときは、出口まで含めて一緒に整理させてください。

👉 借入を住宅ローンに一本化して月々を整理する方法は、こちらの記事で詳しく解説しています

「対応が難しいケース」も正直にお伝えします

スマモゲは「どんな方でも必ず通せます」とは言いません。正直にお伝えすると、直近で延滞中・債務整理の手続き中・信用情報に重い事故情報が残っているといった場合は、残クレかどうかに関わらず、すぐに住宅ローンを通すのは難しいことがあります。

ただ、それも「今は時期ではない」というだけのこと。借入を住宅ローンに一本化して返済比率を整える、事故情報が消えるタイミングを見て準備を進めるなど、状況に合わせた道筋は描けます。まずは現状を正直にお聞かせいただくこと。それがいちばんの近道なんです。

👉 延滞や信用情報が不安な方は、まずこちらの記事もご覧ください

よくある質問

残クレ住宅ローンと普通の住宅ローンは何が違うのですか?

いちばんの違いは「残価」を設定し、2つのオプション(返済額軽減・買取)を付けるかどうかです。残クレは残価設定月以降に返済額軽減オプションを使えば月々を大きく軽くできますが、その後に残価をどう処理するか(買取・一括返済・組み直し)を選ぶ必要があります。普通の住宅ローンは完済すれば家が完全に自分のものになるのに対し、残クレは出口の選択が残る点が大きな違いです。

残クレ住宅ローンは審査に通りやすいのですか?

月々の返済額が下がるからといって、審査が甘くなるわけではありません。金融機関は借入総額・年収・返済比率で判断するため、残価部分も将来返す借入として見られます。むしろ対象住宅や取扱金融機関が限られるぶん、間口はせまくなることもあります。審査が不安な方は、残クレかどうかより「自分の属性で通る金融機関を選べているか」を先に考えることが大切です。

残クレ住宅ローンは総額で損をするのですか?

残価を最後まで抱える形になると、残価にも利息がかかり続けるため、総支払額は一般的な住宅ローンより増える傾向があります。月々を軽くした分を将来にまわしているイメージです。ただ「住み替え前提で売却リスクを避けたい」など目的が合えば、総額が多少増えても価値がある場合もあります。総額か、月々の軽さか、何を優先するかで評価は変わります。

借金がありますが、残クレ住宅ローンで月々を抑えれば家を買えますか?

残クレは「月々を下げる」仕組みであって、「借金がある状態の審査を通す」仕組みではありません。借入があると返済比率が圧迫され、残クレでも住宅ローンが組みにくいことがあります。この場合は、まず既存の借入を住宅ローンに一本化して返済比率を整えるほうが現実的です。スマモゲでは借入ありの方を住宅ローンにつないだ実績が多数ありますので、一度ご相談くださいね。

2026年から残クレ住宅ローンはどう変わるのですか?

2026年3月に住宅金融支援機構が「特定残価設定ローン保険」を創設し、金融機関向けに残価下落リスクをカバーする仕組みが整いました。これにより銀行が残クレ住宅ローンを出しやすくなり、選択肢が増えると見られています。あわせて4月にはフラット35の融資限度額引き上げや床面積要件の緩和も実施されています。ただし制度が広がること=自分にとって得とは限らないので、中身を見極めることが大事です。

残クレが自分に合うか迷ったら、住宅ローンのプロに相談する価値があります

残クレ住宅ローンは、出口がはっきりしている人には月々の軽さと売却リスクの低さという確かなメリットがあります。一方で、総額・対象住宅の限定・家が残らない・終身化といった注意点もあり、「月々が安い」という一点だけで選ぶと後悔しかねない商品でもあります。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが、ご相談者一人ひとりの目的・借入状況・希望に合わせて、残クレを含めた最適な住宅ローン設計をご提案します。特に「借入があって審査が不安」「月々を抑えたいが家は残したい」という方ほど、残クレが正解とは限りません。出口まで含めて一緒に考えさせてください。

・相談実績1,000件以上

・信用情報に問題がない方の審査通過率90%超(※当社相談実績に基づく数値であり、審査通過を保証するものではありません)

・相談料・着手金なし、完全成功報酬

・借入の住宅ローン一本化、返済比率の最適化に対応

・関東中心に全国対応

「相談したからって、本当に何も払わなくていいの?」と心配される方もいらっしゃいますが、ご安心ください。審査が通らなかった場合は費用は一切いただきません。お一人で抱え込まず、まずは状況をお聞かせくださいね。

👉 借金・低年収・審査落ちでも住宅ローンが通った実例まとめはこちら

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から