こんなお悩みありませんか?

・住宅ローンの審査に落ちたのはなぜ?

・借金があると住宅ローンは組めないの?

・年収が低いけど大丈夫かな?

・過去に返済遅れがあったけど審査に影響する?

・審査に落ちたらもう家は買えないの?

諦める必要はありません!!

落ちた理由が分かれば対策は打てますし、ご相談いただければ解決できる方法はあります。

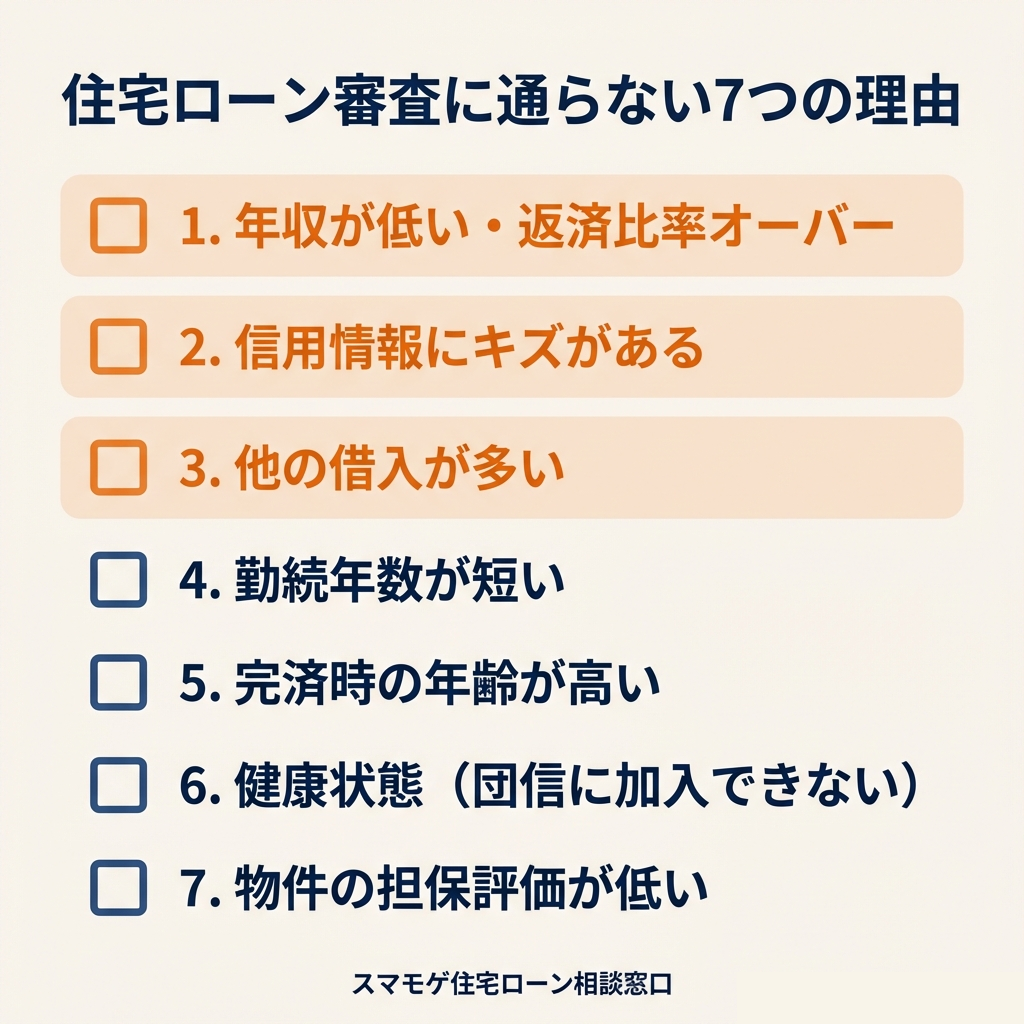

住宅ローン審査に通らない7つの理由

住宅ローンの審査で見られるポイントはたくさんありますが、否決になるケースの大半は以下の7つのどれかに該当しています。

一つずつ確認していきましょう。

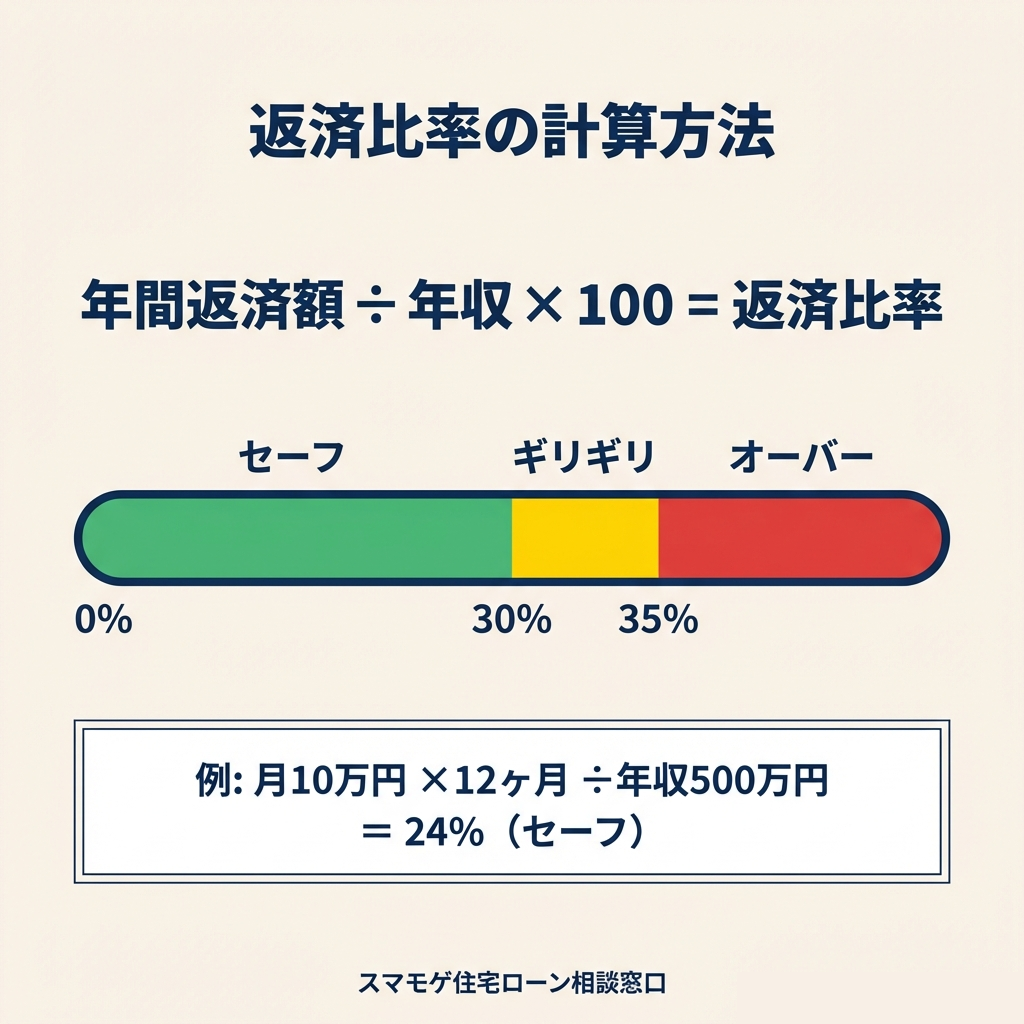

1. 年収が低い・返済比率がオーバーしている

金融機関が最も重視するのは「この人はちゃんと返済できるか?」ということです。

その判断基準になるのが返済比率(年間返済額 ÷ 年収 × 100)です。

この返済比率を超えてしまうと、年収がいくら高くても審査は否決になってしまいます。

年収が足りない場合は、配偶者との収入合算やペアローンを使えば融資額を増やすことができます。

「年収が低いから絶対ダメ」ということはないので、諦めないでください。

2. 信用情報にキズがある(延滞・債務整理・自己破産)

クレジットカードやローンの返済遅延・長期延滞・債務整理・自己破産の履歴があると、信用情報機関(CIC・JICC・KSC)に記録が残ります。

金融機関は審査時にこの情報を必ず照会するので、キズがあると一発で否決になることもあります。

ほぼ100%通らないケース

・債務整理して完済から5年経っていない

・自己破産して10年経っていない(官報情報が残る)

・3ヶ月以上の長期延滞をして完済から5年経っていない

まず自分の信用情報を開示請求して確認してみてください。

CICならネットで1,000円で取り寄せ可能です。「何も問題ないと思っていたのに延滞記録があった」というケースは本当に多いです。

⇊CICでの信用情報の開示請求と確認手順はこちら⇊

3. 他の借入が多い(車ローン・リボ払い・キャッシング)

車のローン、カードローン、リボ払い、キャッシング…

これらの毎月の返済額がすべて返済比率に加算されます。

住宅ローン単体なら返済比率30%以内に収まるのに、既存の借入を足したら40%を超えてしまった。

これが「借金が原因で否決」のよくあるパターンです。

特に危険なのは消費者金融からの借入です。

金額が少なくても「消費者金融を利用している」という事実自体が、金融機関の印象を大きく下げてしまいます。

リボ払いも同様で、残高が少額でも返済期間が長期に及ぶため要注意です。

審査前に借入を完済するのが最大の近道です。

完済が難しい場合でも、住宅ローンに既存の借入を組み込む方法があります。

ご相談いただければ具体的な方法をお伝えできます。

⇊借金がある状態で住宅ローン審査を通過する方法⇊

4. 勤続年数が短い・雇用形態が不安定

正社員で勤続年数1年以上あれば、この項目は比較的パスできる傾向にあります。

問題は以下のようなケースです。

自営業で所得を少なく申告していたり、経営者で会社を赤字決算にしていると審査はかなり厳しくなります。

ただ、勤続半年未満でも借入が少なければ通る金融機関は存在します。

⇊勤続半年未満・借金ありでも住宅ローン審査に通過した事例⇊

5. 完済時の年齢が高すぎる

多くの金融機関では、住宅ローンの完済時年齢の上限を80歳前後に設定しています。

たとえば45歳で35年ローンを組むと完済時は80歳でギリギリです。

50歳を超えると35年ローン自体が組めなくなり、返済期間が短くなる分、毎月の返済額が上がって返済比率に引っかかってしまうケースもあります。

年齢が高い方は、頭金を多めに入れて借入額を減らすか、返済期間を短くしても無理のない物件価格を選ぶことが大切です。

親子リレーローンという選択肢もあります。

6. 健康状態に問題がある(団信に加入できない)

住宅ローンを借りるとき、ほとんどの金融機関で団体信用生命保険(団信)への加入が必須条件になっています。

団信とは、ローン返済中に借り主が亡くなったり高度障害になった場合にローン残高がゼロになる保険のことです。

持病があったり、過去に大きな病気を経験していると団信の審査に通らず、

結果として住宅ローン自体が組めないケースがあります。

ワイド団信(引受基準が緩和された団信)を取り扱っている金融機関を探すか、

フラット35なら団信加入が任意なので、健康上の問題があっても申し込み可能です。

7. 物件の担保評価が低い

意外と知られていないのがこちらです。

購入する物件の担保価値が金融機関の基準を満たさないと、審査は通りません。

金融機関は万が一の回収手段として物件に抵当権を設定します。そのため、築年数が古すぎる中古物件や、再建築不可の土地、市場価格に対して割高な物件は担保評価が低くなります。

物件に問題がある場合は物件自体を見直すことが最も確実な対策になります。

「人」ではなく「物件」が原因で落ちているケースは、金融機関を変えても結果が変わりにくいです。

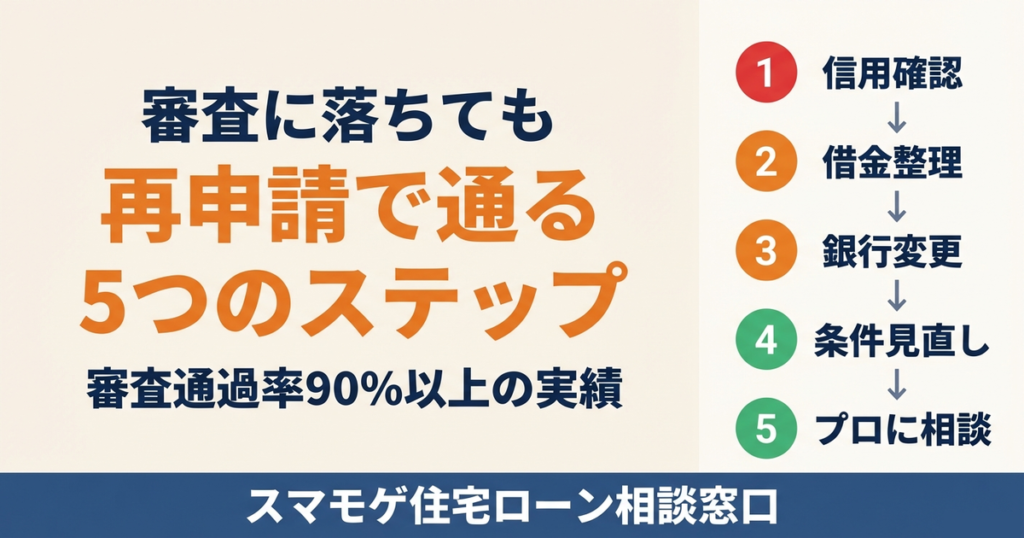

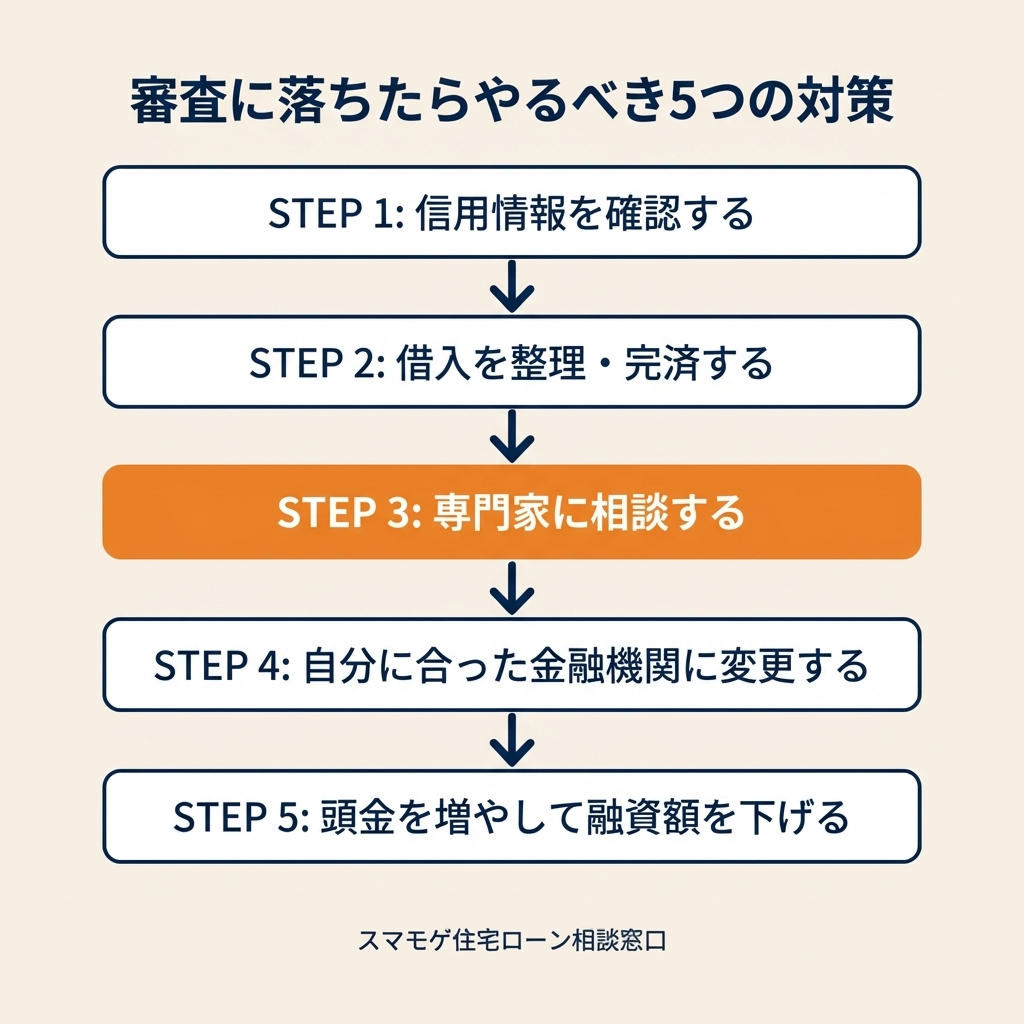

住宅ローン審査に落ちたらどうする?具体的な5つの対策

審査に落ちたからといって、もう家が買えないわけではありません!

原因を特定して対策を打てば、再チャレンジで通るケースはたくさんあります。

ここからは落ちた後に取るべき具体的なアクションを紹介していきます。

対策1. 信用情報(CIC・JICC)を開示請求して審査落ちの原因を特定する

まずやるべきことは、自分の信用情報を確認することです。

CIC(クレジット系)、JICC(消費者金融系)、KSC(銀行系)の3つの機関に開示請求できます。

身に覚えのない延滞記録が見つかることもありますので、まずは現状を正確に把握しておきましょう。

⇊CICでの信用情報の開示請求と確認手順はこちら⇊

対策2. 借入を整理・完済して返済比率を改善する

車のローン、カードローン、リボ払い…審査前にできるだけ完済してください。

完済するだけで返済比率が一気に改善し、通る確率がグッと上がります!

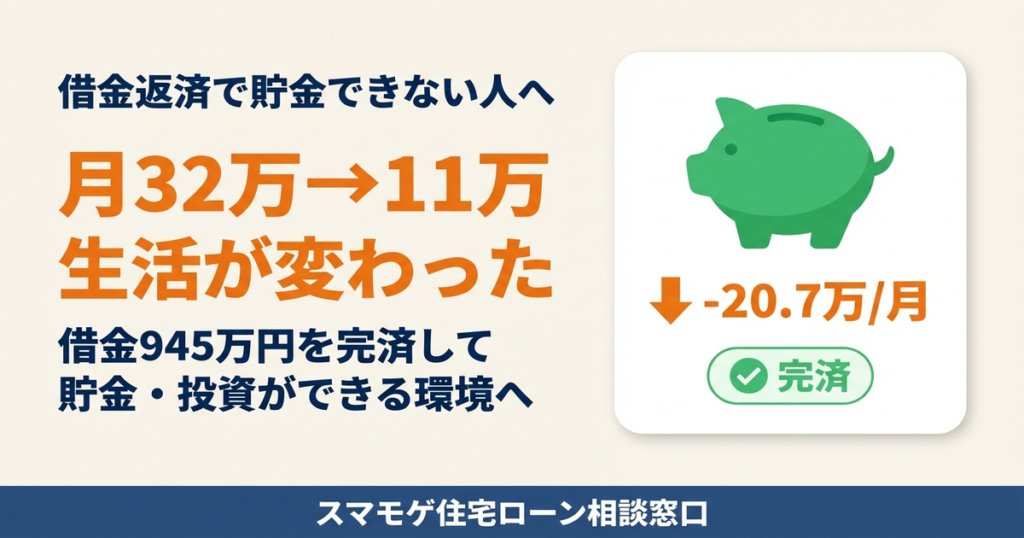

「完済するお金がない…」という方もご安心ください。住宅ローンに既存借入を組み込む方法があるんです。

借金+家賃で毎月15万円払っていた方が、住宅ローン1本にまとめて月10万円になった…こんな事例はスマモゲでは珍しくありません。

⇊借金+家賃の月15万が住宅ローン1本で月10万に減った事例⇊

対策3. 不動産会社ではなく住宅ローンの専門家に相談する

不動産会社の営業マンは物件のプロであって、住宅ローンのプロではありません。

返済比率の知識がない不動産会社が、通る見込みのない審査に何社も出して否決を重ねてしまう…そんなケースを私たちは何度も見てきています。

審査の否決回数が増えると、それ自体が「この人は他の銀行でも落ちている」というマイナス情報になってしまいます。

だからこそ最初から住宅ローンの専門家に相談して、戦略的に申し込むことが重要です。

スマモゲ住宅ローン相談窓口は住宅ローンの審査を通すことに特化した専門家です。

これまで1,000件以上の相談実績があり、信用情報に問題がない方の審査通過率は90%を超えています。

借金あり・低年収・審査落ち経験ありの方のご相談も多数お受けしています。

相談は無料・全国対応・完全成功報酬なので、費用のリスクなしでご相談いただけます。

対策4. 審査基準が異なる金融機関に変えて再申請する

金融機関によって審査基準はバラバラです。

A銀行で否決でも、B銀行なら通ることは珍しくありません。

ただし、やみくもに複数の銀行に申し込むのはNGです!

申し込み履歴も信用情報に記録されます。「半年に3件以上の申し込み」は金融機関の心証を悪くするので、落ちた原因を対策してから再申請しましょう。

対策5. 頭金(自己資金)を増やして住宅ローンの融資額を下げる

シンプルですが効果は絶大です。

頭金を増やせば借入額が減り、返済比率も下がるので審査に通りやすくなります。

親族からの援助や、半年〜1年間の貯蓄期間を設ける方法もあります。

「頭金なしでも通せる方法はないの?」と思われた方は、次の成功事例も参考にしてみてください。

頭金(自己資金)がなくても大丈夫です!

解決できる方法はあります。

⇊頭金ゼロ・自己資金なし・借金ありで住宅ローン審査に通過した理由⇊

借金があっても住宅ローンは通せる!スマモゲの実績

「借金があるから無理」「一度落ちたから終わり」…そんなふうに感じている方も多いかもしれません。

でも、諦める必要はありません!借金があっても住宅ローンは通ります!

スマモゲには、他社で断られた方が毎日相談に来られます。

借金200万+年収300万のシングルマザーの方、勤続半年で借金ありの方、審査3回否決からの逆転をされた方…

こうした方々が実際にマイホームを手に入れていらっしゃいます。

実際にご相談いただいた方からは

「不動産会社に無理だと言われて諦めかけていたけど、相談してよかった」

「借金があるから一生賃貸だと思っていた。まさか家が買えるとは思わなかった」

といった声をいただいています。

ただし、正直にお伝えすると「今すぐ」は難しいケースもあります。

・信用情報に「異動」が記載されている(長期延滞・債務整理・自己破産)場合は、記録が消えるまで待つ必要があります

・返済遅れが5回以上ある場合は、審査通過のハードルがかなり高くなります

・物件の担保評価が極端に低い場合は、物件の見直しが必要です

ただ、「今すぐ無理=一生無理」ではありません。

信用情報が回復するまでの間にも、クレジットヒストリー(クレヒス)を作る・返済比率を改善する・頭金を貯めるなど、将来の審査通過に向けてやるべきことはたくさんあります。

まずは無料相談で現状を把握し、今すぐ動けるのか、それとも準備期間が必要なのかを明確にすることが大切です。

⇊借金が原因で否決→住宅ローン審査を通過した実際の成功事例⇊

よくある質問(住宅ローン審査に落ちた方向け)

Q. 審査に落ちたら何年待てばいい?

原因によって異なります。

・信用情報のキズ(長期延滞):完済から5年で記録が消える

・自己破産:10年で官報情報が消える

・返済比率や勤続年数の問題:借入完済や勤続期間の経過で改善可能

ただし「待つだけ」が正解とは限りません。信用情報以外が原因なら、対策次第で今すぐ通る可能性もあります。

ご相談いただければ、どれくらいの期間が必要か具体的にお伝えできます。

Q. 借金があると絶対に住宅ローンは通らない?

いいえ、借金があっても通ります!

重要なのは「借金の金額」ではなく「返済比率に収まるかどうか」なんですね。

毎月の借入返済額と住宅ローンの返済額を合わせて返済比率内に収まれば、借金があっても審査は通過できます。

完済が難しければ、住宅ローンに組み込む方法もあります。スマモゲでは借金300万円以上ある方の審査通過実績も多数ありますので、まずはお気軽にご相談ください。

Q. 携帯料金の未払いでも審査に影響する?

はい、影響します。

スマホの機種代の分割払いはクレジット契約と同じ扱いになります。月々数千円の支払いでも、延滞すれば信用情報に記録されてしまいます。

「たかが携帯代」と思われるかもしれませんが、住宅ローンの審査では数千円の長期延滞が命取りになることもあります。

⇊数千円の携帯延滞が住宅ローン審査で命取りになる理由⇊

まとめ:住宅ローン審査に不安があるなら、まず専門家に相談を

住宅ローンの審査に通らない原因は大きく7つあります。

落ちた原因が分かれば、対策は必ずあります。

一番やってはいけないのは「原因もわからないまま闇雲に何社も審査に出すこと」。

否決回数が増えれば増えるほど、状況は悪化してしまいます。

審査に出す前から不安や悩みがある、落ちた原因がわからない、原因がわかっていても対処できない場合は他の金融機関(銀行)に闇雲に審査を出すのではなく、是非、スマモゲ住宅ローン相談窓口へご相談ください。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない”を”買える”に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から