こんな経験ありませんか?

・銀行に住宅ローンを申し込んだら「今回は見送り」と言われた

・不動産屋に「今の状態では難しい」とあっさり断られた

・何が原因で落ちたのかわからないまま、途方に暮れている

・もう一生マイホームは無理なんじゃないか…と諦めかけている

ちょっと待ってください。審査に一度落ちたからって、”詰み”じゃありません。

住宅ローンの審査に落ちたとき、ほとんどの人が「もう無理だ」と思い込みます。

でも実は、落ちた原因を特定して正しく対処すれば、通るケースは珍しくないんです。

この記事では、審査に落ちた後にやるべき具体的なステップを、プロの視点で解説します。

⇊こちらもあわせてチェック⇊

審査に落ちた=終わり、ではない

まず知っておいてほしいこと。

住宅ローンの審査に「不合格」は存在しません。

正確には「今の条件では融資できない」という判断です。つまり、条件が変われば結果も変わる。

実際、スマモゲに相談に来られる方の多くが、過去に一度は審査に落ちた経験をお持ちです。

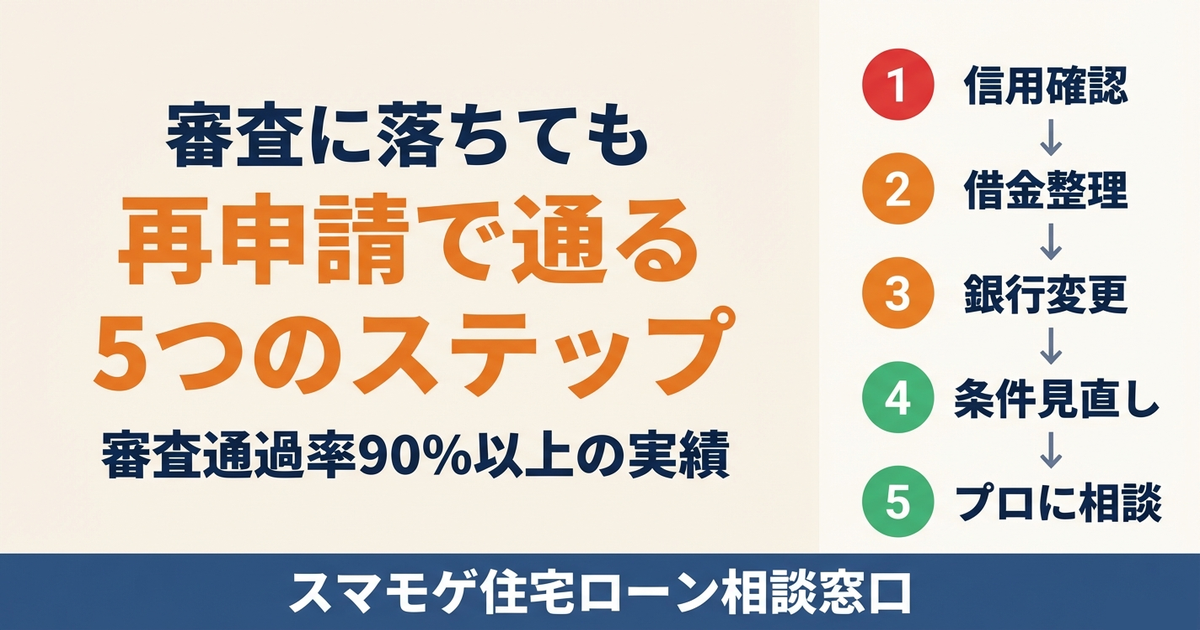

それでも審査通過率90%以上。この数字が意味するのは、「落ちた理由」を正しく特定して対処すれば、再申請で通る可能性は十分にあるということ。

審査は「試験」ではなく「条件のマッチング」です。

金融機関によって基準は違う。A銀行でダメでも、B銀行なら通ることは普通にあります。

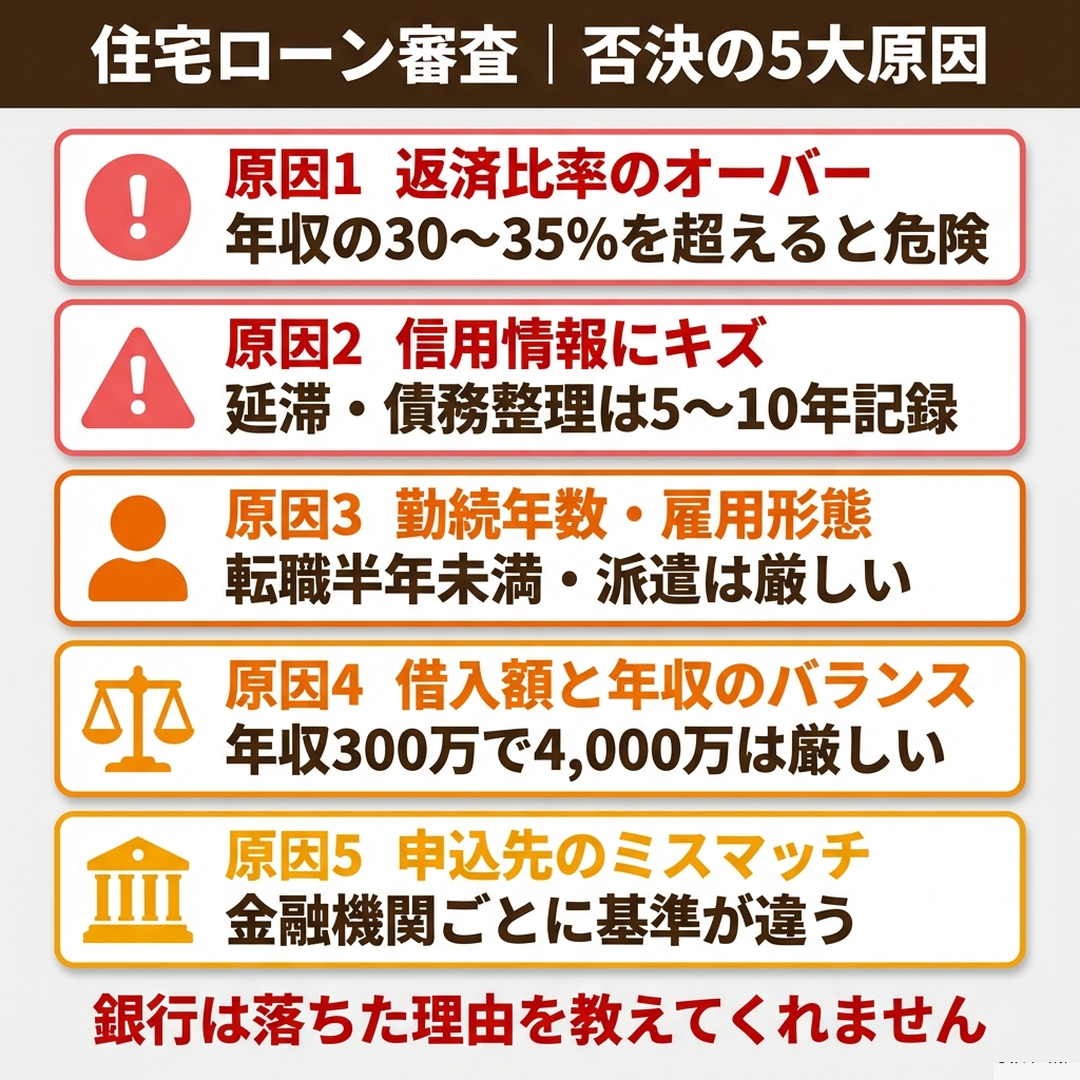

なぜ落ちた?審査否決の”5大原因”

銀行は審査に落ちた理由を教えてくれません。

でもプロの目で見れば、原因はだいたいこの5つに絞られます。

- 原因1│返済比率のオーバー

-

年間の全ローン返済額が年収の30〜35%を超えている状態。車のローン、カードローン、リボ払い、奨学金——これらが全部積み重なって返済比率を圧迫していることが多いんです。

本人は「月3万円くらい」と思っていても、審査上はすべて合算される。ここが盲点。 - 原因2│信用情報にキズがある

-

過去の延滞、債務整理、自己破産——これらは信用情報機関(CIC・JICC・KSC)に記録されています。いわゆる「ブラックリスト」。

延滞の記録は完済から5年間、自己破産は5〜10年間残ります。自分では忘れていた携帯料金の未払いが原因だった、なんてケースも。 - 原因3│勤続年数・雇用形態

-

転職して半年未満。派遣社員。個人事業主で確定申告が赤字——。

こうした「収入の安定性」が疑問視される状態だと、大手銀行ではまず通りません。

ただし、これは金融機関によって基準が大きく違う部分でもあります。 - 原因4│借入希望額と年収のバランス

-

年収300万円で4,000万円の物件を希望——こうなると、どの金融機関でも厳しい。

物件価格を見直すか、頭金を用意するか、配偶者の収入合算を検討するか。選択肢はいくつかあります。 - 原因5│申込先のミスマッチ

-

意外と多いのがこれ。不動産屋に勧められるまま大手銀行に申し込んで撃沈するパターン。

金融機関ごとに審査基準はまったく違います。自分の状況に合った金融機関を選ぶだけで、結果が180度変わることも珍しくありません。

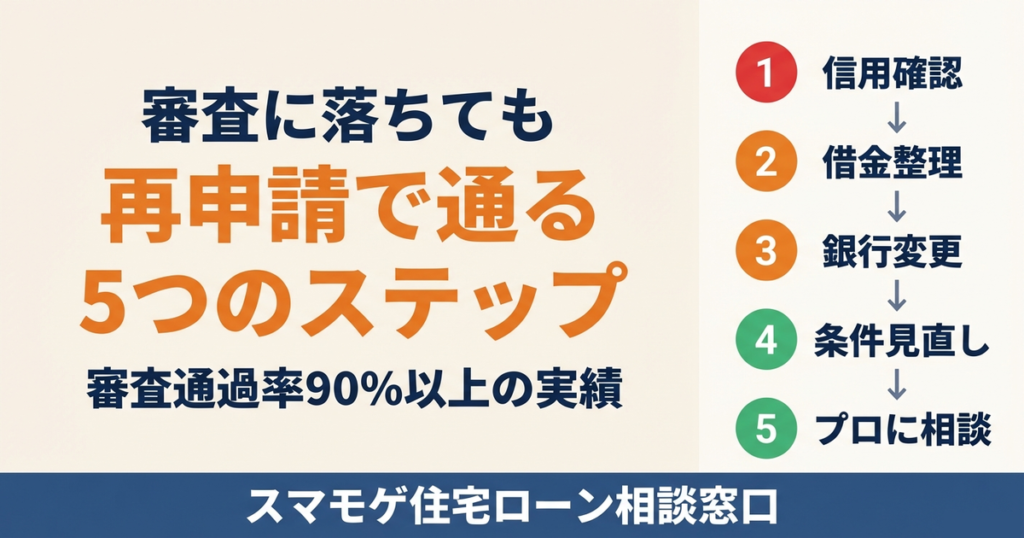

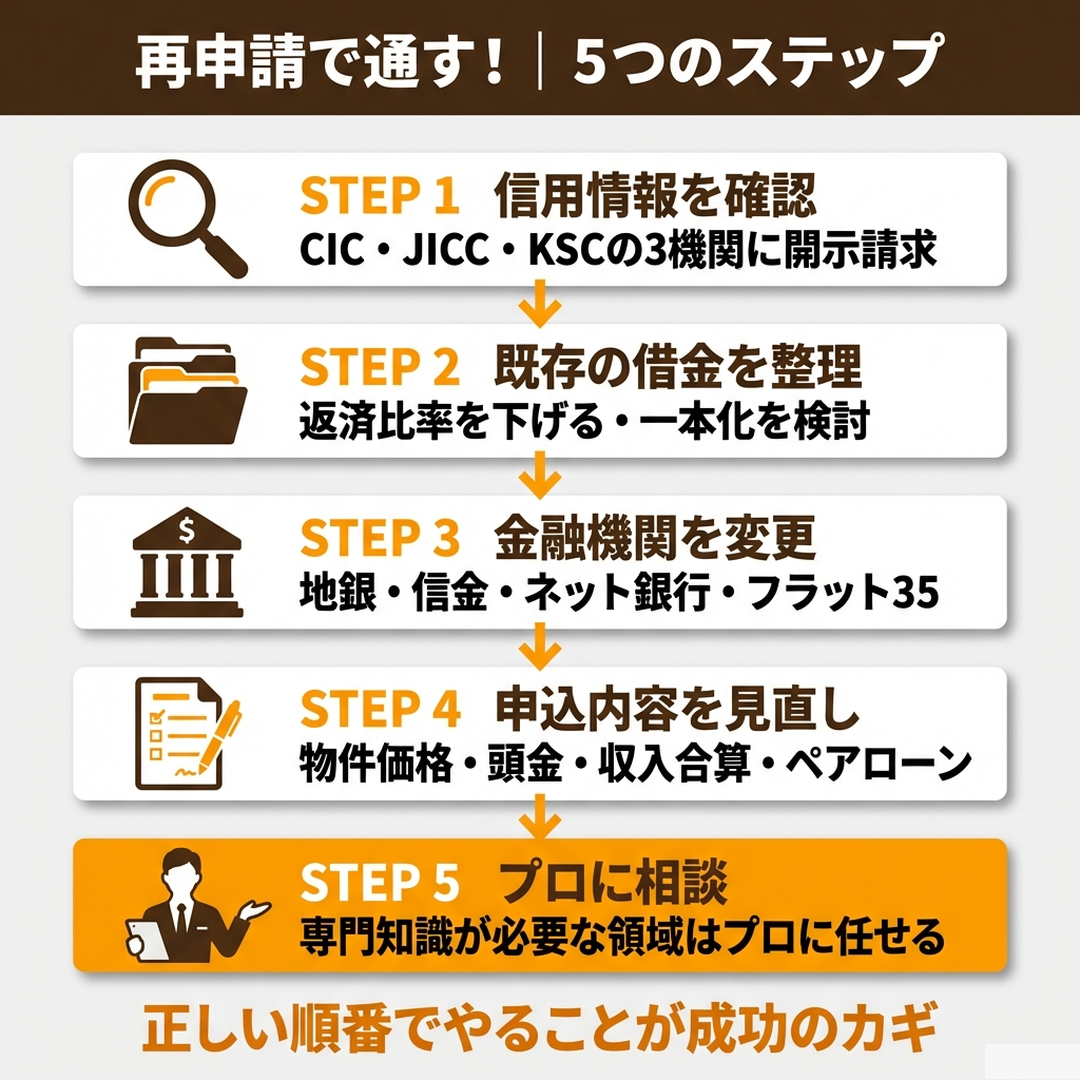

再申請で通すための5つのステップ

原因がわかったら、次はアクション。

闇雲に別の銀行に申し込んでも同じ結果になります。やるべきことを正しい順番でやる。これが再申請成功のカギです。

- STEP1│信用情報を自分で確認する

-

まず最初にやるべきはこれ。CIC・JICC・KSCの3機関に開示請求をして、自分の信用情報を確認しましょう。

開示請求はネットから簡単にできます(CICは500円、JICCは1,000円程度)。

ここで延滞情報や異動情報が見つかれば、それが落ちた原因の可能性が高い。

逆に何もなければ、信用情報以外の原因を探れる。まず敵を知ること。ここからすべてが始まります。

信用情報に関する記事は下記を↓↓チェック↓↓スマモゲ住宅ローン相談窓口 住宅ローンの審査をする前にこれだけは要チェック‼️信用情報の確認方法住宅ローンに特化した専門家がお悩み… 当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。不安を持たれている方や、住宅購入を検討している方へ情報を発信を通…

住宅ローンの審査をする前にこれだけは要チェック‼️信用情報の確認方法住宅ローンに特化した専門家がお悩み… 当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。不安を持たれている方や、住宅購入を検討している方へ情報を発信を通… - STEP2│既存の借金を整理する

-

返済比率がオーバーしている場合、既存の借金を減らす or まとめるのが最も効果的な対策です。

スマモゲでは住宅ローンが通らない原因を特定して、一本化を含めた最適な解決策を提案しています。

借入を住宅ローンに一本化する関連記事は下記を↓↓チェック↓↓スマモゲ住宅ローン相談窓口借金ありでも住宅ローンの審査を通過する方法‼️住宅ローンに特化した専門家がお悩み・不安・借金などを解決… 当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。住宅ローンに関するお悩みや不安を持たれている方や、住宅購入を検討… - STEP3│金融機関を変えて再申請する

-

大手都市銀行がダメなら、地方銀行、信用金庫、ネット銀行、フラット35——選択肢はたくさんあります。

借入希望額や年収、勤続年数などさまざまな情報を元に最適な金融機関を探す必要があります。

住宅ローン申し込む方によって審査が通りやすい金融機関とそうでない金融機関は存在します。金融機関選定に関する記事は下記を↓↓チェック↓↓

スマモゲ住宅ローン相談窓口住宅ローン審査が甘い銀行ランキング|現役コンサルタントが本音で解説住宅ローンに特化した専門家がお悩み… 「住宅ローン 審査 甘い」「住宅ローン 通りやすい銀行」こうしたキーワードで検索すると、ネット上には銀行のランキング記事がたくさん出てきます。 でも、そのランキング… - STEP4│申込内容を見直す

-

物件価格、借入額、返済期間、頭金の有無——これらを調整するだけで結果が変わることも。

配偶者がいる場合は収入合算やペアローンで返済比率を改善できます。「夫婦の合計年収」で審査してもらえるので、単独では通らなかった金額が通るケースは多い。 - STEP5│住宅ローンのプロに相談する

-

正直に言います。

STEP1〜4を自力でやるのは、かなり大変です。

信用情報の読み方、金融機関ごとの審査傾向、金融機関の選定——これらは専門知識が必要な領域。

不動産屋は「物件を売る」のが仕事であって、「ローンを通す」専門家ではありません。

審査に落ちた経験がある方こそ、住宅ローンに特化したプロの力を借りるのが近道なんです。

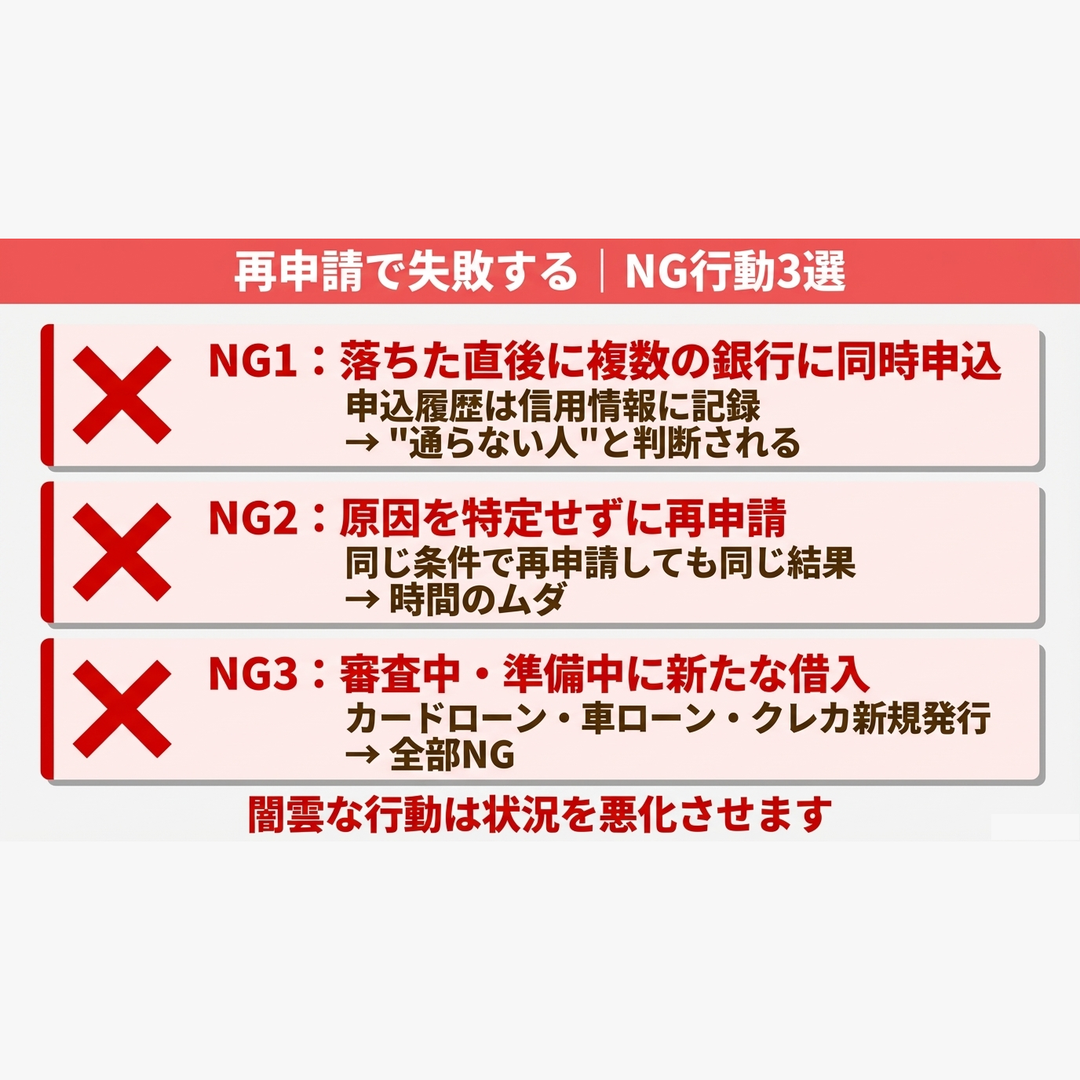

絶対にやってはいけないNG行動

再申請で失敗する人には共通パターンがあります。

以下の3つは絶対に避けてください。

NG1:落ちた直後に複数の銀行に同時申込

「数撃ちゃ当たる」と3〜4つの銀行に一斉に申し込む人がいます。

これは完全に逆効果。申込履歴はすべて信用情報に記録されます。短期間に複数の申込があると「この人はどこにも通らない人だ」と判断されて、さらに通りにくくなる悪循環に陥ります。

NG2:原因を特定せずに再申請

なぜ落ちたかわからないまま、半年待ってもう一度申し込む。

これでは同じ結果になるだけ。原因が返済比率なら借金を減らす。信用情報なら記録が消えるまで待つ。原因に応じた対策をしない再申請は、時間の無駄です。

NG3:新たに借入をする

審査待ちの期間中にカードローンを増やしたり、車を買い替えたり。

住宅ローンの審査中(または再申請の準備中)は、新しい借入は絶対にNG。クレジットカードの新規発行も避けたほうが安全です。

スマモゲなら”通らない原因”を特定して解決する

「銀行に断られた」「不動産屋に無理だと言われた」

そこで諦めるのは、まだ早い。

スマモゲ住宅ローン相談窓口では、住宅ローンが通らない原因を一つひとつ特定して、解決策を提案します。

「一度落ちた」は、人生のつまずきじゃありません。

正しいやり方を知らなかっただけ。

まずは無料相談で、あなたの”通らない原因”を一緒に見つけましょう。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない“を“買える“に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から