「住宅ローンが通らない」と諦めかけている方へ。

本当に諦めるしかないのか、14の実例を見てから決めても遅くありません。

スマモゲ住宅ローン相談窓口では、これまで1,000件以上のご相談に対応してきました。この記事で紹介するのは、その中からブログ記事として公開している14件の事例です。あくまで実績のごく一部ですが、共通しているのは「最初は自分には無理だと思っていた」という1点だけです。

他社で何度も断られた人。借金を家族に言えなかった人。シングルマザーで誰にも相談できなかった人。それでも今は、全員が自分の家に住んでいます。

14事例の幅は、年収265万〜590万、年齢27〜45歳、勤続5ヶ月〜11年、借金200万〜945万。独身・夫婦・婚約中・シングルマザー。多種多様なケースを網羅しています。あなたに近い状況の方も、きっと見つかります。

14事例の平均削減額は月およそ12万円、年間で約144万円。お子さんの教育費、家族旅行、老後の貯金──浮いたお金で何ができるかを想像しながら、ご自身に近い事例から読んでみてください。

住宅ローン審査落ちた・通らない人の14事例の成果まとめ

まずは14事例の概要を一覧で見てください。あなたと年齢・年収・借金額が近い事例を見つけたら、その章から読み進めるのが効率的です。なお、ここで紹介するのはあくまで実績の一部。1,000件超の相談実績の中から、特に学びになる事例を抜粋しています。

| 事例 | 年齢 | 年収 | 借金 | 月々の変化 |

|---|---|---|---|---|

| K様|借金850万・6件多重債務 | 29歳 | — | 850万 | 33.4万→13.6万 |

| I様|借金800万・債務整理回避 | — | — | 800万 | 31万→12.2万 |

| K様|借金540万・頭金ゼロ | 45歳 | 590万 | 540万 | 23.4万→7.9万 |

| A様|借金460万・建替え | 35歳 | 438万 | 460万 | 25万→12.5万 |

| F様|借金340万・他社否決後の逆転 | 43歳 | 438万 | 340万 | 14万→9.9万 |

| I様|年収362万・シングルマザー | 32歳 | 362万 | 195万 | 21.1万→8.3万 |

| Y様|年収265万・シングルマザー | 33歳 | 265万 | 0 | 融資2,400万獲得 |

| M様|勤続5ヶ月・借金200万 | 32歳 | 400万 | 200万 | 15万→10万 |

| N様|借金345万・婚約者に秘密 | 34歳 | 500万 | 345万 | 戸建購入 |

| O様|借金300万・結婚マンション | 27歳 | 410万 | 300万 | 12.7万→8万 |

| N様夫妻|夫婦合算借金945万 | — | — | 945万 | 32万→11万 |

| K様夫婦|夫婦合計借金850万・17件 | 43歳 | 1,050万 | 850万 | 35万→12万 |

| 30歳男性|借金720万・複数否決 | 30歳 | 520万 | 720万 | 17.5万→15万 |

| M様|携帯延滞・3回否決 | — | 420万 | 15万 | 融資2,560万獲得 |

14事例を5つのパターンに分けて紹介します。気になるパターンから読み進めてください。

パターン①|住宅ローン審査で「借金が原因で否決」された成功事例【5本】

住宅ローン相談で最も多いのが「借金があって審査に通らない」というケースです。実際にスマモゲにご相談いただく方のなかでも、このパターンが圧倒的に多いんです。借金額も状況も人それぞれ。共通しているのは「もう無理だと思っていた」という1点だけです。

月33.4万返済から逆転|借金850万円・6件多重債務で諦めかけたK様(29歳)が注文住宅を取得した事例

車のローン2件、キャッシング2件、リボ払い2件。合計6件・850万円の借金で月々の返済額は約24万円。家賃と合わせると月33.4万円が消えていく状態でした。「借金を返すために借金をする」典型的な悪循環です。

スマモゲでは850万円の借金すべてを住宅ローンに一本化する設計を行い、注文住宅でマイホームを取得。月33.4万円→13.6万円、毎月19.8万円の支払い削減を実現しました。借金が多くて諦めかけている方こそ、このK様の事例を読んでほしいです。

債務整理寸前から逆転|借金800万円・月31万返済のI様が信用情報を傷つけず通った事例

「借金救済制度」の広告に飛びつきそうになっていたI様。月31万円の支払いに追われ、債務整理を本気で検討していました。しかし債務整理をすれば信用情報に5〜10年の傷がつき、その間は住宅ローンもクレジットカードも一切使えません。

スマモゲがご提案したのは、信用情報を傷つけずに借金を解決する第3の選択肢。借金800万円を住宅ローンに一本化することで、月31万円→12.2万円、毎月18.8万円の削減を実現し、同時にマイホームも手に入れられました。債務整理の前に、まずこの事例を見てください。

他社で門前払い|借金540万円・頭金ゼロのK様(45歳)がフルローンで通った事例

45歳・年収590万・家族3人。借入は車とキャッシング・リボの4件で合計540万円。頭金も自己資金もゼロ。一般的な銀行窓口では「まず借金を完済してから」と門前払いされるケースです。

K様の場合は、借金540万円をすべて住宅ローンに上乗せして、諸経費まで含めたフルローンを実行。月23.4万円→7.9万円、毎月15.5万円の支払い削減を達成しました。「頭金がないから無理」と思っている方は、まずこの事例を見てから判断してほしいです。

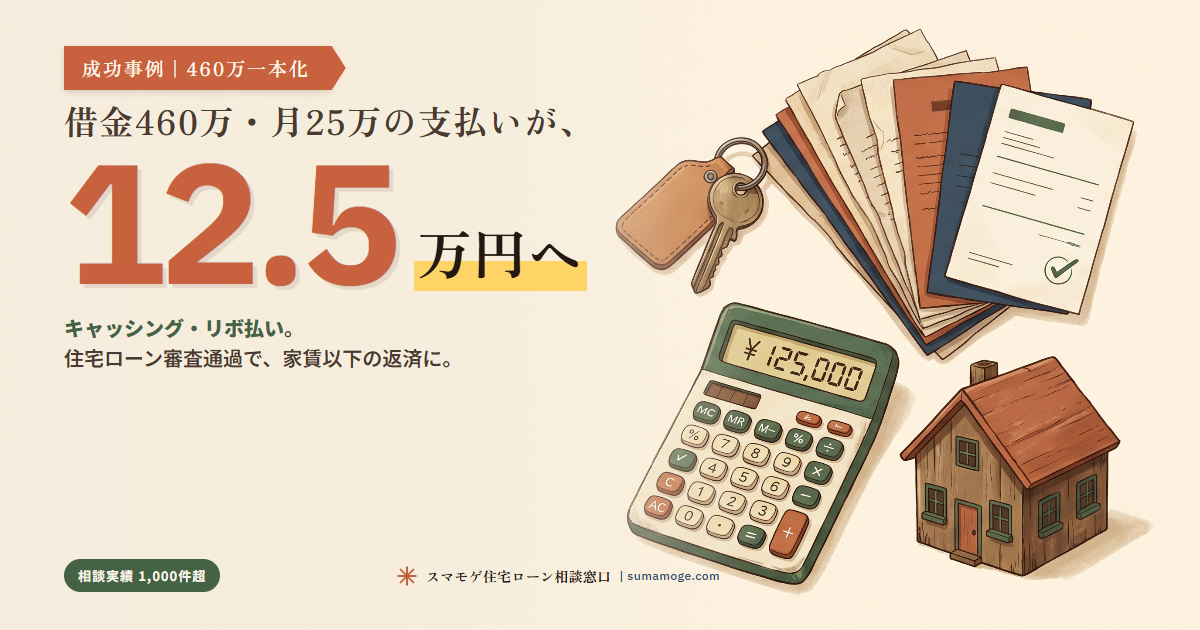

勤続10ヶ月で諦めかけ|借金460万円のA様(35歳)が建替えと借金完済を同時に実現した事例

35歳・年収438万・勤続10ヶ月のA様。借金は460万円で、月々の支払いは家賃と合わせて約25万円。実家の建替えを検討するも、勤続年数の短さと借金がネックでした。

スマモゲでは借金460万円と建替え費用を一括で住宅ローンに組み込む設計を提案。月25万円→12.5万円、ちょうど半額に減額できました。年15〜18%だった借金金利が、住宅ローンの年0.3〜1.0%に置き換わったことで、毎月の負担が劇的に変わった事例です。

他社で仮審査否決→「もう無理」と諦めかけ|借金340万円のF様(43歳)が逆転で建替えに成功した事例

43歳・年収438万・勤続10ヶ月。借金340万円を抱えたF様は、ハウスメーカー経由で実家建替えの仮審査に出してあえなく否決。「もう自分には無理かもしれない」と諦めかけていたところで、スマモゲにご相談いただきました。

原因は、返済比率38%超・勤続1年未満・ハウスメーカー任せの3つが重なっていたこと。スマモゲでは借金340万円を住宅ローンに一本化し、勤続年数の問題に対応できる金融機関を1社に絞って申し込み。月14万円→9.9万円に支払いを減らし、解体費用や仮住まい費用まで含めて建替えに成功した逆転事例です。

パターン②|低年収・シングルマザーで「通らない」と言われた成功事例【3本】

「シングルマザーだから」「年収が低いから」――この理由で住宅購入を諦めている方は本当に多いです。でも実際には、年収265万円で2,400万円の融資を獲得した方もいらっしゃいます。大事なのは「年収の数字」だけでなく、金融機関選びと審査の出し方なんです。

「自分には無理」と諦めかけ|年収362万円・シングルマザー・借金195万円のI様(32歳)が注文住宅を建てた事例

32歳・年収362万・子ども2人のシングルマザー。マイカーローン、クレジットカード2件、キャッシング2件で借金合計195万円。月々の支払いは家賃と借金返済で21.1万円。「自分には無理」と最初から諦めていました。

スマモゲでは複数の借金を住宅ローンにまとめて低金利化する設計で、月21.1万円→8.3万円、12.8万円の削減を実現。シングルマザーで年収400万以下でも、注文住宅を建てることができた事例です。同じような状況の方は、I様の事例を読んで希望を持ってください。

不動産会社で「年収が低すぎて無理」と断られ|年収265万円シングルマザーY様(33歳)が融資2,400万円を獲得した事例

33歳・年収265万・子ども2人のシングルマザー。借金はゼロでしたが、不動産会社からは「年収が低すぎて無理」と断られていました。一般的には年収300万を切ると住宅ローンは難しいとされます。

しかしスマモゲでは、年収以外の評価ポイントを組み合わせた審査戦略で2,400万円の融資を獲得。諸経費もすべて借入に含めることができました。年収だけで諦める必要は本当にないんです。

勤続5ヶ月で機械的否決の壁を突破|年収400万・借金200万のM様(32歳)が融資3,600万円を獲得した事例

32歳・年収400万円・勤続わずか5ヶ月・妻と子ども3人。借金200万円。一般的な銀行では勤続年数1年以上が原則で、半年未満は機械的に否決されるケースです。さらに借金がプラスされる状況では、ほとんどの相談先で断られます。

スマモゲでは借金200万円を住宅ローンにまとめ、勤続年数の壁を乗り越えられる金融機関を選定。融資3,600万円を獲得し、月々の支払いも約15万円→約10万円に減らせました。勤続年数が短くて諦めている方は必読です。

パターン③|結婚・婚約中の借金で住宅ローン審査が通らなかった事例【2本】

「婚約者に借金があることを言えない」――この悩み、相談で本当に多いんです。怒られるかもしれない、幻滅されるかもしれない、結婚が白紙になるかもしれない。そう思って言い出せないまま時間だけが過ぎていく方が、本当にたくさんいらっしゃいます。

婚約者に借金を知られず|借金345万円のN様(34歳)が戸建購入と結婚を同時にスタートした事例

34歳・年収500万・交際4年の彼女との結婚を控えていたN様。キャッシングやリボ払いで借金345万円。結婚の話が進むほどマイホームの話題は避けられなくなり、追い詰められていました。

スマモゲでは借金345万円を住宅ローンに組み込み、婚約者に知られることなく完済し、戸建購入と結婚を同時にスタート。同じ悩みを抱える方は、N様の事例を読むと選択肢が広がります。

結婚前に借金の悩みを抱えていたO様(27歳)が借金300万円を完済しマンション3,000万円を購入した事例

27歳・年収410万・勤続5年。借金300万円(キャッシング2件・リボ払い2件)。「結婚を機にマンションが欲しい」と婚約者から言われながらも、借金があることを言い出せず一人で悩んでいました。

スマモゲでは借金300万円を住宅ローンに一本化することで完済とマンション購入を同時に実現。月12.7万円→8万円、約5.7万円の支払い削減。融資額3,000万円のマンションで、新生活をスタートされました。

パターン④|夫婦合算の借金で住宅ローン審査が厳しかった夫婦の逆転事例【3本】

夫婦合算で借金が膨らんでいるケース、複数の銀行で否決を経験しているケース。一見もう手遅れに見えても、住宅ローンの一本化で逆転できた事例です。

月32万返済で夜も眠れない夫婦|借金945万円のN様夫妻が月21万円減を実現した最大削減事例

ご主人の借金575万円、奥様の借金370万円。夫婦合算で945万円。毎月の支払いは借金だけで32万円超。貯金もできず、子どもの教育費も準備できず、夜も眠れない状況でした。

スマモゲでは夫婦合算で借金を住宅ローンに一本化する設計を提案。945万円すべてを完済し、月32万円→11万円という驚きの21万円削減を実現。貯金や投資ができる生活を取り戻されました。14事例の中でも最大の削減額を記録した事例です。

複数銀行で仮審査否決→逆転|借金720万円のN様(30歳)が融資4,200万円を獲得した事例

30歳・年収520万・妻と子ども2人。車ローン1件、キャッシング3件で借金720万円。複数の銀行に仮審査を出すも相次いで否決されており、不動産業者からも「借入が多いのが原因」と指摘されていました。

スマモゲでは720万円の借金全額を一本化し、希望融資額4,200万円を獲得。月17.5万円→15万円の削減と、借金完済とマイホーム取得を同時に達成しました。複数否決の経験がある方こそ、この事例から学べることがあります。

借入先17件・通常ローンで一本化不可|夫婦借金850万円のK様ご夫婦がペアローンで注文住宅を取得した事例

ご主人43歳・年収700万で借金600万円(11件)、奥様37歳・年収350万で借金250万円(6件)。夫婦合計で借金850万円・借入先17件。毎月の支払いは借金返済25万円+家賃10万円で35万円。通常の金融商品では一本化できない件数と金額でしたが、スマモゲ独自のノウハウでペアローンによる住宅ローンへの一本化を実現。

借金850万円を全額完済し、月35万円→12万円、毎月23万円の削減。関東圏内に注文住宅を建て、4人家族の新生活をスタートされました。

パターン⑤|信用情報の異動・携帯延滞で否決された人の逆転事例【1本】

「借金は携帯の端末代だけ」という方でも、思わぬ落とし穴があります。スマホの分割払いはクレジット契約。延滞があると信用情報に「異動」が記録され、住宅ローンが通らない原因になります。

3回連続否決の原因不明→信用情報の異動が判明|携帯延滞15万円のM様が融資2,560万円を獲得した事例

年収420万・勤続4年・借金は携帯端末代の15万円だけ。それなのに住宅ローン審査に3回連続で否決されたM様。本人にも不動産会社にも原因が分かりませんでした。

スマモゲで信用情報を確認したところ、過去のスマホ機種代の支払い遅れが原因と判明。対応策を講じた上で適切な金融機関を選んだ結果、2,560万円の融資を獲得できました。原因不明の否決を経験している方は、まず信用情報を疑ってください。

住宅ローン審査落ちた人が逆転で通った3つの共通パターン

14人の事例を並べると、ある共通点が浮かび上がります。住宅ローンが通る人は、必ず以下の3つのうちどれかをやっています。逆に言うと、これらをやらずに通る方は本当に少ないです。

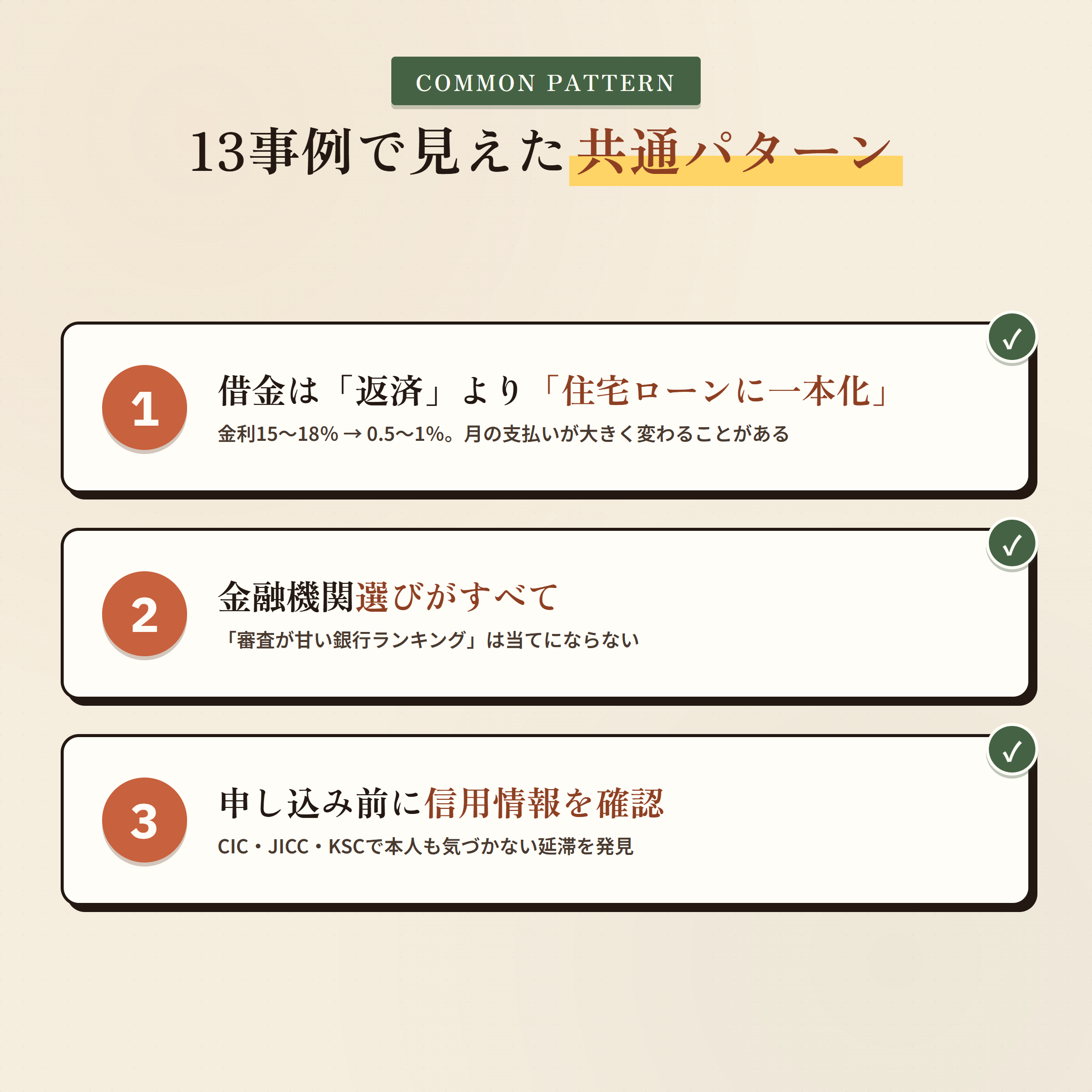

①借金は「返済」より「住宅ローンに一本化」する方が早い

14事例のうち12人が借金を抱えていました。共通しているのは、借金を頑張って返済するのではなく、住宅ローンに組み込んで一本化したという点です。

借金を頑張って返済しようとすると、5年・10年と時間がかかり、その間ずっと家賃を払い続けることになります。家賃は資産になりません。だったら、借金を住宅ローンにまとめて、家を取得しながら借金完済を目指すほうが合理的なんです。

②審査先だけでなく、借金・返済比率・信用情報を整えてから申し込んでいる

14事例で共通するもう一つの要素が「金融機関の選定」です。一般的な銀行は機械審査で借金や勤続年数を一律にチェックし、基準に満たない申込みを自動的に弾きます。一方で、状況に応じて柔軟に審査してくれる金融機関もあります。

ネットの「審査が甘い銀行ランキング」を参考にするのは危険

・多くは過去の情報や憶測ベース

・金融機関の審査傾向は半年〜1年で変わる

・「甘い」と書かれていても、借金がある人は通らないケースが大半

・複数の銀行に同時申込みすると信用情報を傷つけて逆効果

大事なのは「あなたの状況に対応できる金融機関を、申し込み前に1社に絞り込む」こと。これができるのは、各金融機関の審査傾向を最新で把握している専門家だけです。

⇊住宅ローン審査が甘い銀行ランキングの実態と本当に通りやすい銀行⇊

③申し込み前に信用情報(CIC・JICC・KSC)の異動・延滞を確認している

14事例の多くで、相談前または相談直後に信用情報の開示請求を行っています。CIC・JICC・KSCの3機関の情報を確認することで、本人も気づいていなかった延滞や異動を発見できます。

携帯端末代の延滞、奨学金の延滞、過去のクレカの数日遅れ。本人が忘れているような小さな問題が、機械審査では一発でNG判定の原因になります。申し込み前にこれを確認しておけば、防げた否決も多いんです。

⇊CIC・JICC・KSCの信用情報開示請求の具体的な手順はこちら⇊

住宅ローン審査に落ちたのに「もう通らない」と諦めさせられる3つの理由

14事例のほぼ全員が、スマモゲに来る前にどこかで断られた経験を持っています。なぜ普通の相談先では通らないのか。そこには、業界の構造的な問題があります。

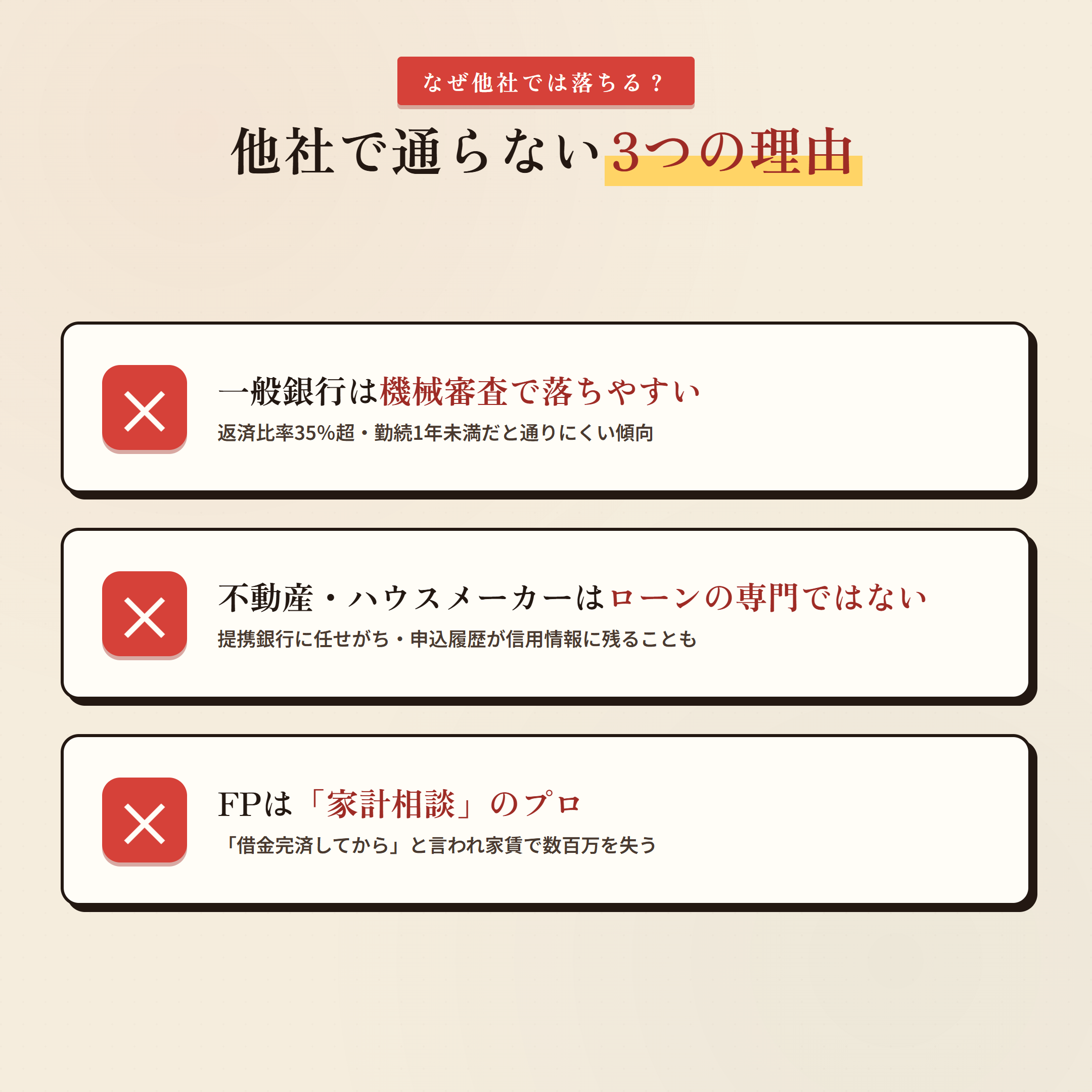

一般銀行の窓口は機械審査で自動的に弾く

銀行の窓口担当者は、住宅ローン専門ではなく総合窓口の事務員であるケースがほとんど。借金がある申込書が来ると、機械的に「返済比率35%超」「勤続1年未満」といった基準を当てはめて、その場で否決判定が出ます。説明する余地もなく、機械的に弾かれるのが現実です。

不動産会社・ハウスメーカーは住宅ローンのプロではない

不動産会社やハウスメーカーは「家を売る・建てる」のプロですが、住宅ローンを通すプロではありません。提携している銀行に丸投げするだけの会社が多く、借金がある方には不向きな金融機関に申し込んでしまうケースが頻発します。

結果として、本来通る可能性があった金融機関に申し込まれないまま否決され、信用情報に申込履歴だけが残る。次の審査がさらに不利になるという最悪の循環に陥ります。

FP(ファイナンシャルプランナー)は住宅ローンを「組ませる」プロではない

FPは「家計相談・ライフプラン」のプロであって、住宅ローンを実際に通す現場の経験がある人は限られます。「借金を完済してから家を買いましょう」というアドバイスが多く、それを5年・10年続けた結果、家賃で数百万円を失ってしまう方も少なくありません。

⇊銀行・FP・専門家の違いと相談先の選び方はこちら⇊

スマモゲが住宅ローン審査で落ちた人の通過可能性を高める3つの理由

では、なぜスマモゲでは14人のような「他社で諦めかけた人」を通せるのか。理由は明確です。

- STEP1|現状を整理する

- 借入額の合計、年収、勤続年数、家族構成、現在の家賃をメモしてください。これだけで相談がスムーズに進みます。借金額を正確に把握していない方が多いので、まず数字を出すことから始めましょう。

- STEP2|信用情報を開示請求する

- CIC・JICC・KSCの3機関に開示請求すれば、本人も知らない延滞や異動が分かります。スマホからでも数分で申請でき、費用は1機関あたり1,000円程度。これが住宅ローンの「健康診断」です。

- STEP3|スマモゲに無料相談する

- LINE・メール・電話のいずれかでご相談ください。相談料・着手金は一切かかりません。あなたの状況をうかがった上で、「通せるか」「通せないか」「いつなら通せるか」を率直にお伝えします。

住宅ローン審査落ちた人からのよくある質問

Q1. 借金がいくらまでなら住宅ローン審査に通せますか?

金額の上限はありません。住宅ローンの審査を通過させるには、借金の大小よりも返済遅れをしていないことが重要になります。14事例の中には借金945万円の方もいらっしゃいます。「自分はこれだけ借金があるから無理だ」と諦めるのはまだ早いです。一度、ご相談ください。

Q2. 自己破産・債務整理・異動歴があっても住宅ローン審査は通りますか?

自己破産・債務整理・延滞による異動の記録がついている場合、信用情報機関(CIC・JICC・KSC)から記録が消える「喪明け」のタイミングを待つのが原則です。完済後5〜10年で消えますが、手続きの種類によって異なります。まず信用情報を開示して現状を確認することから始めてください。

Q3. 住宅ローン本審査に一度落ちたら、もう通らないのでしょうか?

一度の否決で諦めないでください。本審査で否決された理由を特定し、信用情報の状態を把握した上で別の金融機関・別のタイミングで再挑戦すれば通過できるケースは多いんです。闇雲に複数行へ申込するのは逆効果なので、プロに相談して戦略を立てるのが近道です。

Q4. 派遣社員・自営業・パートでも住宅ローンは通りますか?

はい、対応できる金融機関があります。雇用形態によって審査の出し方が変わるため、派遣社員・自営業・パートでも対応できる金融機関を選びます。重要なのは「収入の安定性をどう示すか」。スマモゲでは雇用形態別の審査ノウハウも豊富にあります。

Q5. 低年収・シングルマザーでも住宅ローン審査に通る可能性はありますか?

可能性はあります。年収300万円台・シングルマザーで融資2,400万円を獲得した事例もあります。頭金を貯める間に支払う家賃の負担のほうが、早く買って金利差を活かすより大きいケースが多いんですよ。年収だけで諦める必要はありません。

Q6. 喪明け・CIC開示で異動が消えたのに、なぜまた落ちるのでしょうか?

信用情報の異動が消えても、別の機関(JICC・KSC)に記録が残っているケースや、現在の借入残高・返済比率が原因で否決されるケースがあります。CICだけでなく3機関すべての開示を確認し、現状の借入も整理してから申し込むのが安全です。

Q7. 相談から家を買えるまで、どのくらいの期間がかかりますか?

状況によりますが、信用情報に問題がない方なら相談から3〜6ヶ月程度でマイホーム取得まで進められるケースが多いです。物件選びと並行して進めれば、半年以内に新居というスケジュールも十分可能です。

Q8. スマモゲの通過率90%超とはどういう意味ですか?

信用情報に問題がない方を対象にした通過率です。信用情報に延滞や異動情報がない方であれば、スマモゲのノウハウで最適な金融機関・タイミング・申込戦略を設計することで、審査通過率90%超を実現しています。相談実績1,000件超の実績に基づく数字です。

Q9. 相談料や着手金はかかりますか?

相談料・着手金は一切無料です。完全成功報酬制なので、審査に通らなかった場合は費用を請求することはありません。住宅ローンが実際に実行されてはじめて報酬が発生します。14の事例の方々もまずは無料相談からスタートしました。安心してご相談ください。

住宅ローン審査に落ちた・通らないと諦める前に、スマモゲにご相談ください

14人の事例を読んで、どう感じましたか?「自分にも当てはまるかも」と少しでも感じた方は、ぜひ一度ご相談してください。諦めるのは、相談してからでも遅くありません。

相談料・着手金は一切かかりません。LINE・メール・電話のいずれでもOK。「自分のような状況でも通るのか」を、業界歴20年以上のプロが直接お答えします。今この瞬間から、あなたの逆転ストーリーを始めてください。

スマモゲ住宅ローン相談窓口の実績

・相談実績1,000件以上

・信用情報に問題がない方の審査通過率90%超

・業界歴20年以上のプロが金融機関への説明・申し込みをサポート

・相談料・着手金なし、完全成功報酬

・全国対応

「自分の状況でも通るのか」を確認するだけでも構いません。

まずは現状の借入状況・年収・勤続年数を教えていただければ、住宅ローンが組める可能性をお伝えできます。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない“を“買える“に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から