こんなお悩みありませんか?

・シングルマザーだから住宅ローンは無理だと思っている

・不動産会社に「母子家庭は厳しい」と言われた

・年収が低くて、いくら借りられるのか分からない

・児童扶養手当や養育費は収入として見てもらえるの?

・1度審査に落ちて、もう次がない気がする

こんな理由で、マイホームを諦めかけていませんか?

その判断、今のままだと一生覆らないかもしれません。

結論から言います。シングルマザーでも、住宅ローンを通せる可能性は十分あります。スマモゲでも年収265万円のシングルマザーで2,400万円の融資が通った実例があります。家賃を払い続けるより月々の支払いが減るケースも珍しくありません。

この記事では、業界歴20年のプロが現場で見てきた母子家庭の住宅ローンのリアルを、収入の見られ方から金融機関選び、失敗の避け方まで一気に解説します。

📚 この記事は「借金・低年収・審査落ちでも住宅ローンが通った14の逆転事例まとめ」の関連ガイドです

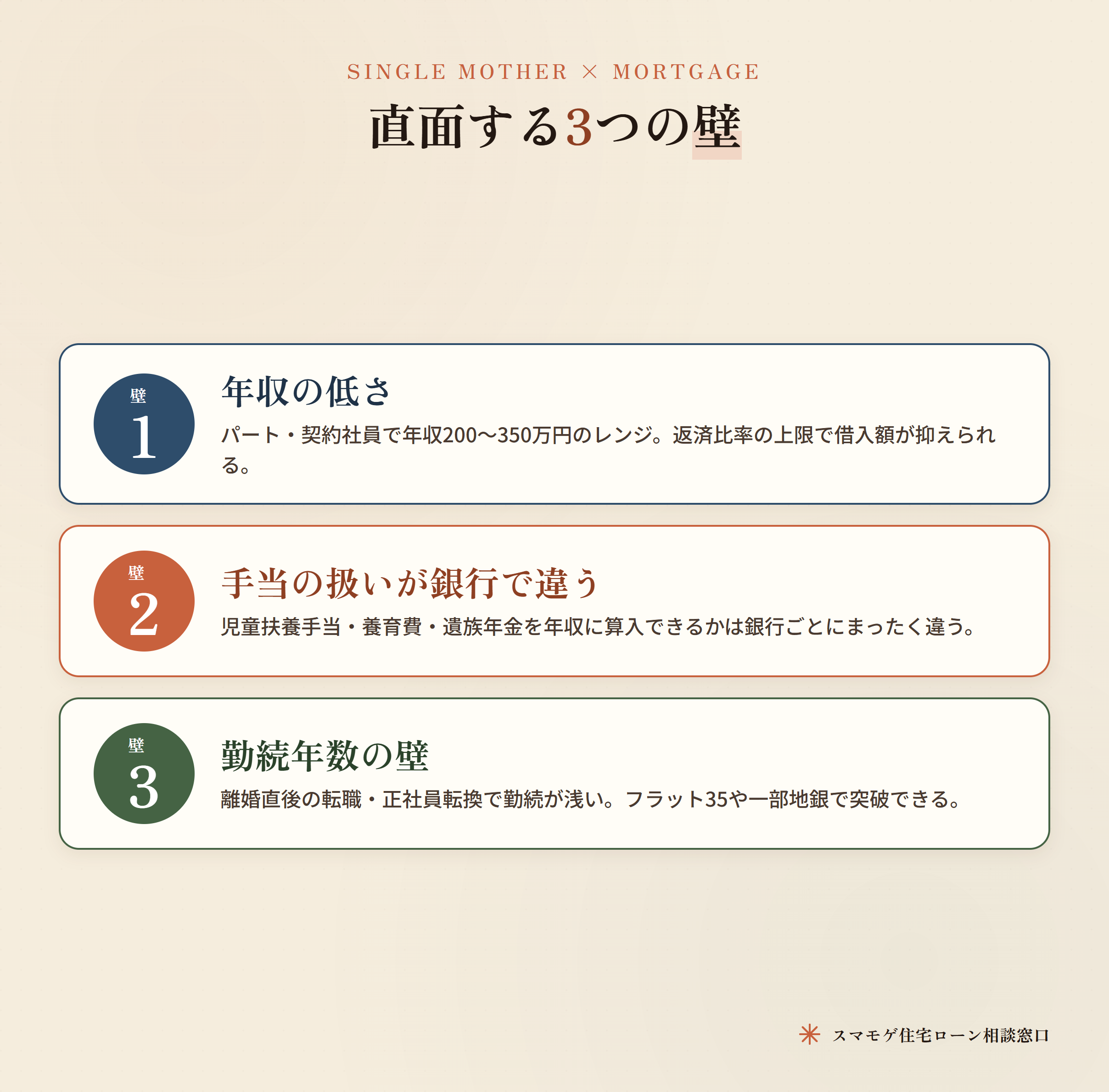

シングルマザーが住宅ローンで直面する3つの壁

ぶつかる壁は大きく3つ。この3つさえ整理できれば道は開けます。

- 壁①:年収の低さ(パート・契約社員の壁)

-

離婚後にパートや契約社員で働く方は多く、年収200万〜350万円のレンジに入ります。金融機関は「返済比率」で借入可能額を決めるので、年収が低いと借入額も小さくなる。ただ、年収300万円でも借入2,000万円前後まで組めるケースは普通にあります。

年収300万円台で家を買うための具体的な方法はこちら

スマモゲ住宅ローン相談窓口 年収300万円でも家は買える|低年収で住宅ローンを組むための方法住宅ローンに特化した専門家がお悩み・不… 「年収が低いから、家は無理だろう…」 そう思って住宅購入を諦めている方は少なくありません。特に年収300万円台の方からは「自分の年収で本当にローンが組めるのか」とい…

年収300万円でも家は買える|低年収で住宅ローンを組むための方法住宅ローンに特化した専門家がお悩み・不… 「年収が低いから、家は無理だろう…」 そう思って住宅購入を諦めている方は少なくありません。特に年収300万円台の方からは「自分の年収で本当にローンが組めるのか」とい… - 壁②:児童扶養手当・養育費が収入として見てもらえるか

-

ここがシングルマザー特有の最大の論点。児童扶養手当・児童手当・養育費・遺族年金を、審査でどこまで前向きに見てもらえるかは金融機関や担当者によって違います。ここの引き出し方ひとつで、借入可能額が数百万円単位で変わることがあります。

- 壁③:勤続年数(離婚後の転職・正社員転換)

-

離婚を機に転職、または契約社員から正社員に変わったばかりという方も多いです。

勤続年数1年未満を理由に断られるケースがありますが、これも金融機関選び次第。フラット35や一部の地銀では勤続年数の縛りが緩く、勤続半年でも組めるケースがあります。

壁は3つ。でも、金融機関の選び方と申込みの順番を間違えなければ、突破できる可能性は十分にあります。

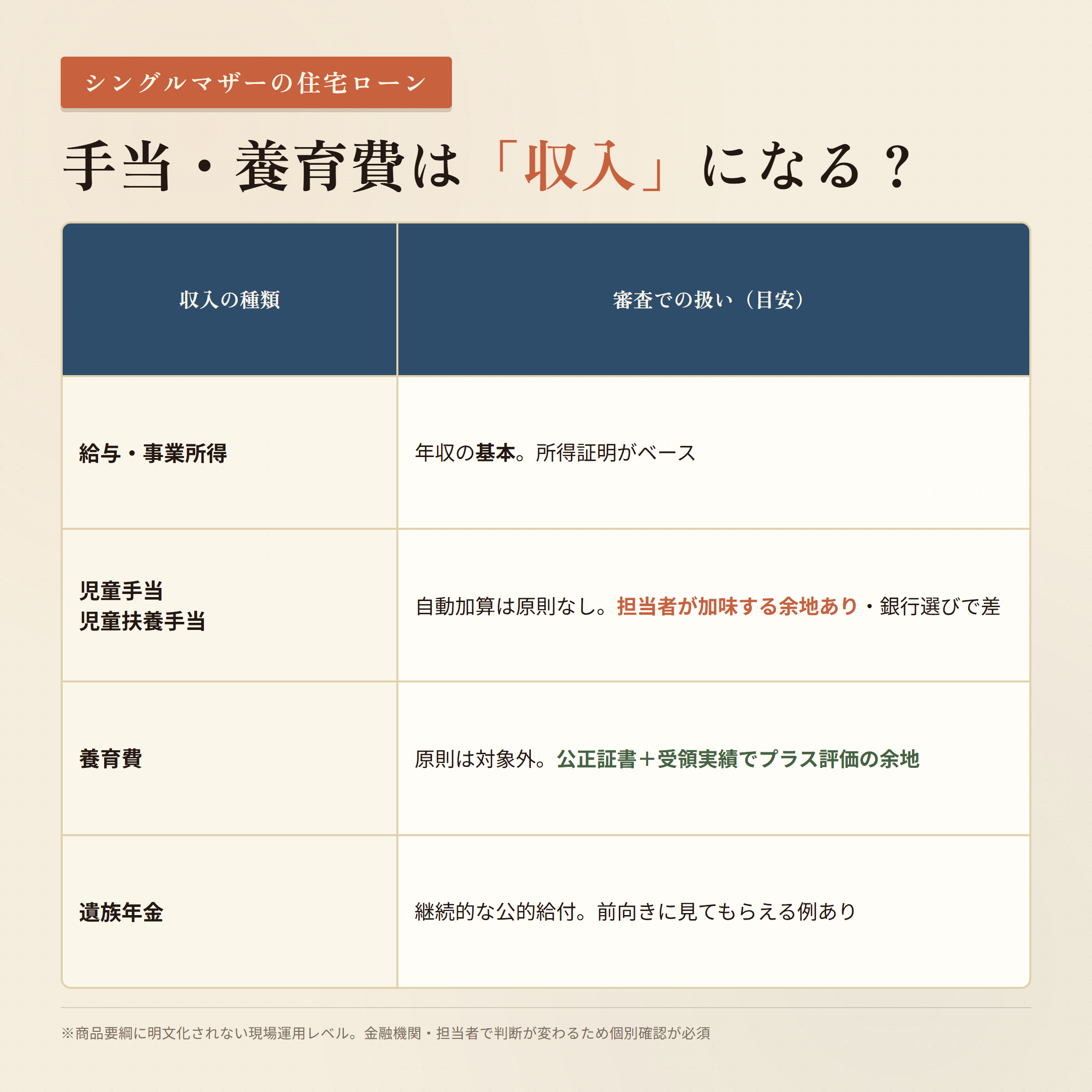

児童扶養手当・養育費は「収入」として見てもらえる?金融機関で変わる評価

シングルマザーが受け取っているお金には、こんな種類があります。

ここは正直にお伝えします。住宅ローンの審査で使う「年収」は、フラット35を含めて原則、源泉徴収票や確定申告といった公的な所得証明がベース。手当・養育費・年金は、この年収に自動で加算されるものではありません。

でも、だからマイナスというわけでもありません。安定して入ってくる手当や養育費は、家計の返済余力を示す材料になります。金融機関や担当者によって、この実態をどこまで前向きに評価してくれるかに差が出る。ここがシングルマザーの住宅ローンの分かれ道なんです。ざっくりの傾向はこちら。

| 収入の種類 | 審査での扱い(目安) |

|---|---|

| 給与・事業所得 | 年収の基本。所得証明がベース(全金融機関共通) |

| 児童手当 児童扶養手当 | 「年収」への自動加算は明記されないことが多い。ただし安定した手当として担当者が加味してくれる余地があり、金融機関選びで差が出る |

| 養育費 | 原則、年収の対象外。公正証書+定期受領の実績があれば、担当者レベルでプラス要因として説明できる余地 |

| 遺族年金 | 継続的な公的給付。安定収入として前向きに見てもらえるケースあり(要確認) |

養育費は「収入」として見てもらえる?

結論から言うと、養育費は民間の銀行でもフラット35でも、原則「年収」には算入されません。途中で途切れる可能性がある収入とみなされがちだからです。多くの解説記事は、ここで「だからアテにできない」と話を終わらせます。

でも、スマモゲはここで諦めません。公正証書で取り決めをしている、毎月きちんと振り込まれている実績が通帳で確認できる——こうやって「安定して養育費が入っている」実態を示せれば、金融機関も無視はしません。担当者レベルでは、返済の余力を裏づけるプラス要因として話ができます。

「算入されないかもしれない。でもプラスには働くし、見てもらえる可能性もある」。

この可能性を最後まで追い込むのが、業界20年のスマモゲの仕事なんです。

手当や養育費を「加味」してもらえると、何が変わるのか

例えば給与年収265万円のシングルマザー。児童扶養手当や児童手当を含めれば、実際の家計は年70万円近く上乗せされています。この安定した入金を前向きに評価してくれる金融機関を選べれば、給与だけで見るより返済余力があると判断され、借入可能額が数百万円単位で変わってくる。同じ条件でも、A銀行は2,000万円、B銀行は2,400万円と差が出るのは、属性の見方が金融機関ごとに違うからです。

どの金融機関がどこまで手当を見てくれるかは、窓口で聞いても本当のところは出てきません。商品要綱に書かれていない「現場の運用」レベルの話だからです。個人や不動産会社では判断がつかない領域です。だからこそ、状況をヒアリングして最適解を提案するスマモゲにご相談ください。

母子家庭がフラット35を選びやすい理由

シングルマザー・母子家庭と相性がいいのがフラット35(住宅金融支援機構の全期間固定金利ローン)。理由はこれだけあります。

- 雇用形態を問わない(申込前年の収入で審査)

-

正社員・契約社員・パートの区別なく、申込前年の収入があれば土俵に上がれます。離婚後に非正規で働く方でも申し込めるのは大きい。

- 勤続年数の縛りがない

-

民間で「勤続1年未満はNG」と断られても、フラット35は前年の収入があれば申し込めます。離婚を機に転職した直後でもチャンスがある。

- 家族構成・性別で審査基準が変わらない

-

「母子家庭だから」で基準が厳しくなることはありません。人ではなく物件と収入で判断されるので、属性に不安がある方でもフェアに見てもらえます。

- 全期間固定だから返済額の見通しが立てやすい

-

収入源が1つのシングルマザーにとって、金利が上がっても返済額が増えない安心は大きい。家計の計画が立てやすく、教育費の見通しも立ちます。

- 団信が任意加入(持病があっても申し込める)

-

持病があって民間の団体信用生命保険に通らない方でも、フラット35なら団信を任意で選べるので申し込めます。健康面に不安がある方の受け皿になります。

フラット35子育てプラスで金利が下がる仕組み

子育て世帯を応援する「フラット35子育てプラス」。お子さんの人数などに応じてポイントがつき、1ポイントにつき当初5年間、金利が▲0.25%引き下げられます。

「たった0.25%?」と思うかもしれません。でも住宅ローンは金額も期間も大きい。これだけで支払い総額が数十万円単位で変わってきます。

住宅の性能などでもポイントが加算されるので、対象になるか・何ポイントつくかは事前確認が必要です。フラット35は物件に技術基準(住宅の性能要件)があり、すべての物件で使えるわけではない点も押さえておいてくださいね。

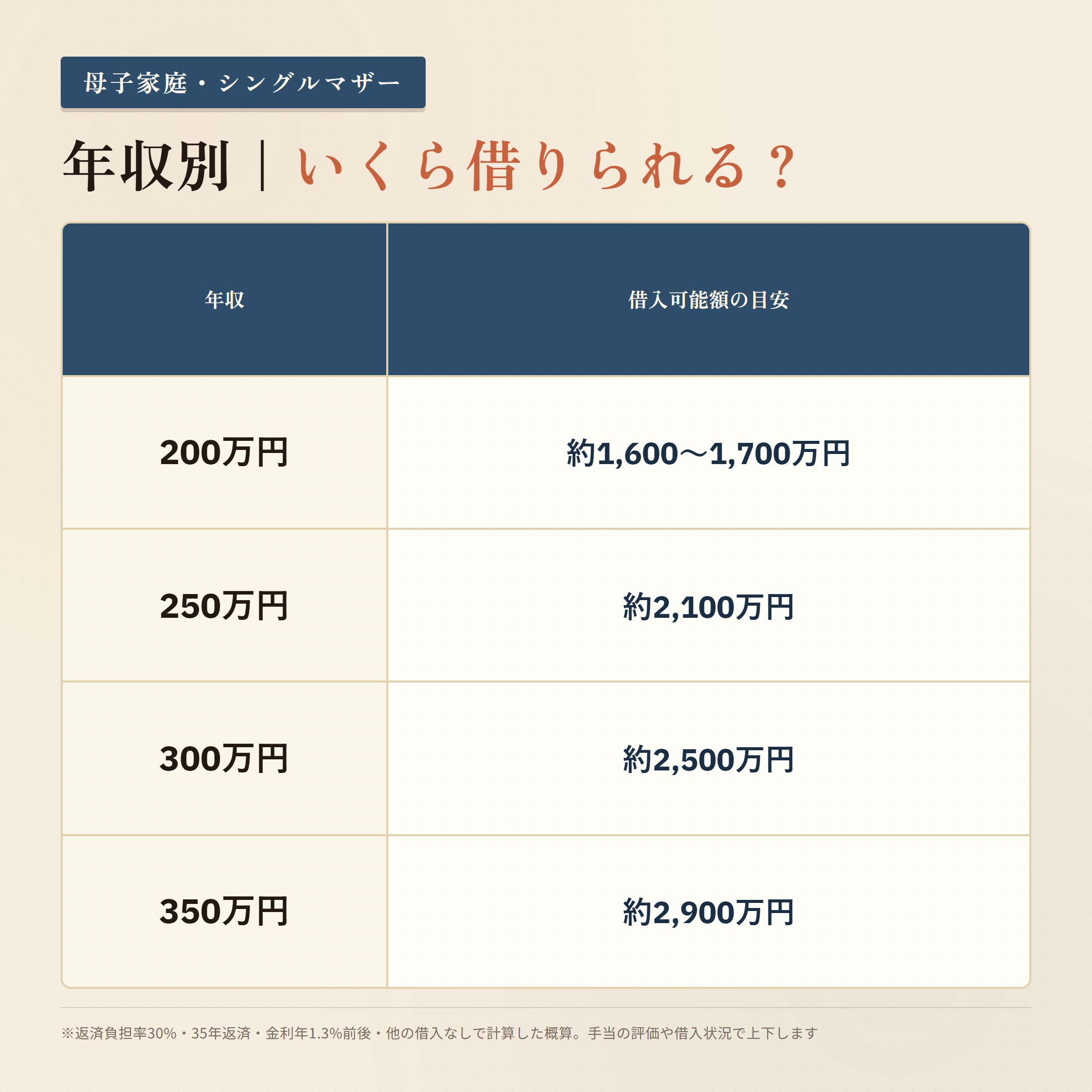

年収別に見る「いくら借りられる?」の目安(母子家庭・シングルマザー)

「年収が低いと、結局いくら借りられるの?」——ここが一番知りたいところですよね。返済負担率(年収に占める年間返済額の割合)から計算した、ざっくりの目安がこちらです。

| 年収 | 借入可能額の目安 |

|---|---|

| 200万円 | 約1,600〜1,700万円 |

| 250万円 | 約2,100万円 |

| 300万円 | 約2,500万円 |

| 350万円 | 約2,900万円 |

一般には「年収の5〜7倍」が目安とされますが、スマモゲが相談を受ける層では、借金を住宅ローンに一本化して返済比率を最適化し、年収の7〜8倍まで組むケースもあります。手当や養育費を前向きに評価してくれる金融機関を選べれば、この目安より借りられることも珍しくありません。

まずは自分がいくら借りられるのか、無料相談で整理してみてください。

シングルマザーが使える公的支援・補助制度

- 母子父子寡婦福祉資金貸付

-

都道府県・指定都市・中核市が窓口の無利子・低利子の公的貸付。住宅資金は最大150万円まで。住宅ローンとは別枠なので、頭金や諸経費の補完に使えます。

- 自治体のひとり親住宅取得補助

-

市区町村単位でひとり親家庭向けの住宅取得・移住補助を出している自治体があります。「◯◯市 ひとり親 住宅 補助」で検索を。地方移住型なら100〜300万円規模の補助が出るケースも。

- ひとり親控除(税金の負担を軽くする)

-

ひとり親に該当すると所得税・住民税が軽くなるひとり親控除が使えます。手取りが増えれば、その分を返済や修繕の積み立てに回せます。年末調整や確定申告で忘れず申請を。

シングルマザーが選ぶべき物件タイプは?中古マンション/戸建/注文住宅

「シングルマザーは中古マンション一択」と決めつける記事をよく見ます。でも実際は、状況によって最適解は変わります。

- 中古マンション

-

価格が抑えられ立地もいい物件を選びやすい。注意点は管理費・修繕積立金と築年数による融資期間の短縮。

- 中古戸建

-

管理費がかからず固定資産税も低め。リフォーム費用を住宅ローンに含めると無理なく整えられます。シングルマザーで戸建を選ぶ方は意外と多いですよ。

- 注文住宅

-

「シングルマザーで注文住宅は無理」と思われがちですが、通せます。スマモゲでは年収362万・借金195万のI様が注文住宅を実現。月21万→8.3万に減額した事例があります。

スマモゲ住宅ローン相談窓口シングルマザー年収362万・借金195万でも注文住宅|月21万→8.3万の支払い減額に成功したI様の実例住宅ロー… シングルマザー年収362万・借金195万でも注文住宅を実現。月21万→8.3万の減額に成功したI様の実例。手当上乗せ・借金一本化で審査通過したノウハウを解説。相談1,000件超・…

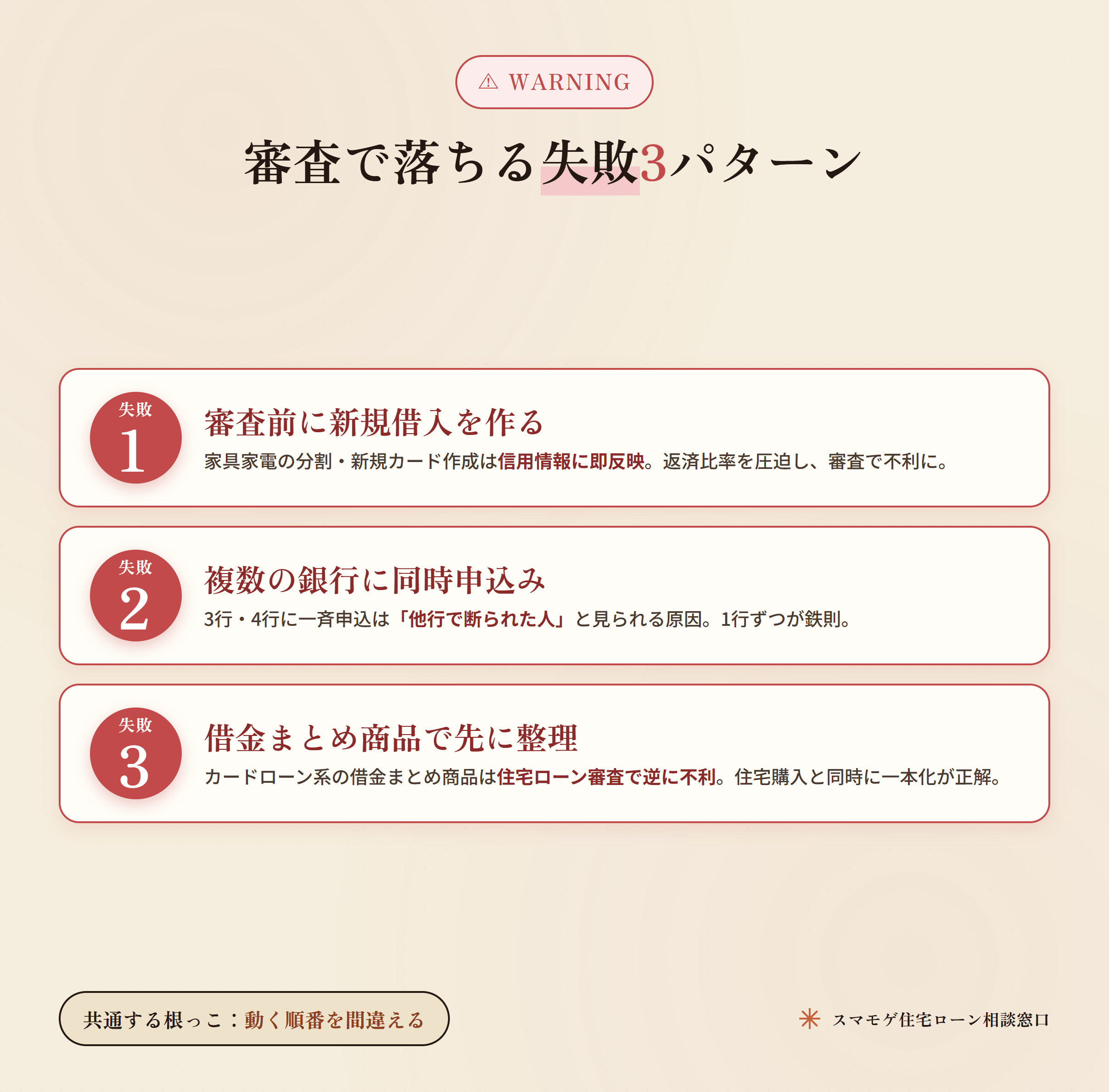

シングルマザーが「申込前」にやりがちな失敗3パターン

相談を受けていて「もったいない…」と思うパターンが3つあります。

審査に申し込む前にこれをやってしまうと、本来通るはずの審査も通らなくなる。先に知っておいてください。

失敗例1:審査前にクレジットカードや借入を新規で作る

「家具家電を分割で」「ポイントカードを作ろう」が最も多い失敗。新規借入・新規カードは信用情報に即反映され、返済比率を圧迫します。審査前6ヶ月は新しい借入を作らないのが鉄則。家電は審査通過後に。

失敗例2:複数の銀行に同時に審査を出す

3行・4行に同時申込み。一般メディアは「比較のため複数行へ」と書きますが、シングルマザーでこれをやると逆効果。申込履歴は信用情報に最低6ヶ月残り、「他行で断られた人」と見られて不利になります。1行ずつ、通過見込みの高い順が鉄則です。

失敗例3:カードローン系の「借金まとめ商品」を住宅ローンと混同する

借金がある状態でカードローン系の「借金まとめ商品」を組むと、住宅ローンとは別の借入として信用情報に残り、その後の住宅ローン審査で不利になります。本来やりたいのは「住宅購入と同時に、既存の借入を住宅ローンに一本化する」こと。住宅ローンのスキーム内で行うので、低金利・長期返済が実現します。順番を間違えると家を買う前に詰みます。

3つの失敗、共通する根っこは「動く順番を間違える」こと。

家を買う計画を立てたら、まず動かないことから始めるのが正解です。

家を買ってから「後悔しない」ためのチェックポイント

審査を通すことばかり考えて、買った後に「こんなはずじゃなかった」となる方もいます。シングルマザーが見落としやすいポイントを、先に押さえておきましょう。知っていれば、どれも防げることばかりです。

- 維持費(税金・保険・修繕)を家賃感覚で見ない

-

固定資産税・火災保険に加え、戸建てなら外壁塗装80〜150万円、給湯器の交換20〜40万円といった修繕費がいずれ必要になります。「家賃より安い」で終わらせず、毎月数千円を修繕用に積み立てる前提で予算を組むと安心です。

- 妊娠中は団信に入れないことがある

-

妊娠中は団体信用生命保険に加入できないケースがあります。購入のタイミングは体調と相談を。団信が任意のフラット35なら選択肢になるので、状況に合わせて商品を選びましょう。

- 児童扶養手当が打ち切りにならないか

-

親と同居して世帯所得が上がったり、収入合算で所得が基準を超えると、児童扶養手当が減額・停止になることがあります。手当を家計の柱にしているなら、購入プランとあわせて必ず確認を。

- 保証人を親に頼むときの責任

-

親を連帯保証人にすると、万一返済できなくなったとき親に返済義務が及びます。頼る前に、リスクを家族できちんと共有しておきましょう。

どれも「知っていれば避けられる」ことばかり。

スマモゲは審査を通すだけでなく、買った後の家計まで見据えて、無理のない資金計画を一緒に組み立てます。

同じ条件でも結果が変わる|スマモゲがやる「審査前の事前準備」

シングルマザーの審査は、同じ年収・同じ借入希望額でも、審査前にどれだけ準備できるかで結果が変わります。個人で銀行に申し込む方や、不動産会社経由の審査ではまず対応してもらえない動きを、スマモゲは事前にやります。

- 勤め先と相談して雇用契約書の中身を整える

-

パート・契約社員は「雇用の継続性が低い」と見られて落とされるケースが本当に多いです。スマモゲでは事前に金融機関の担当者と相談し、雇用の安定性が足りないと判断されれば勤め先に依頼して、雇用契約書の中身を継続雇用が前提となる内容に変更してもらう動きをします。これで審査通過した実績もあります。

- 手当・養育費を前向きに評価してもらえるよう金融機関と事前確認

-

児童扶養手当・養育費という安定した入金を、返済余力としてどう見てもらうか。申込み前に金融機関の担当者と確認する。商品要綱に書かれていない「実際の運用」を引き出すのは、業界20年の関係性があってこそです。

- 通過見込みの高い金融機関の選定と申込み順番の組み立て

-

「とりあえず3行に出してみる」では落ち履歴が信用情報に残ります。スマモゲは状況をヒアリングして1行ずつ、通過見込みの高い順に申込む戦略を組み立てます。

同じ条件下でも、審査の前段階でどれだけ準備して臨むかで結果は変わります。これが個人や不動産屋経由の審査ではできない、スマモゲの存在意義なんです。

借金や延滞があるシングルマザーでも諦めないで

「借金がある」「過去に延滞した」方もいらっしゃいます。でも借金があるから即アウト、ではありません。キャッシング・リボ・カーローンは住宅購入と同時に住宅ローンに一本化するスキームが組めるケースがあります。月々の支払いが家賃より安くなる方も珍しくありません。

借金800万でも一本化で住宅ローン通過した実例はこちら

実例|年収265万・シングルマザーで2,400万円の融資が通ったY様

| 年齢 | 33歳 | 年収 | 265万円 |

| 職業 | 会社員 | 勤続 | 1年半 |

| 家族 | 子2人 | 家賃 | 60,000円 |

| 借入先 | なし | 融資結果 | 2,400万円 |

家賃を払い続けるなら家を買いたいと考えたY様。不動産会社では年収を理由に断られましたが、スマモゲにご相談いただき2,400万円の融資承認・諸経費まで含めた借入に成功しました。

「シングルマザーだから無理」「年収が足りない」。よく言われるフレーズですが、金融機関の選び方・申込みの組み立て方を変えれば結果はまったく違ってくる。

よくある質問

シングルマザーでも住宅ローンは本当に組めますか?

組めるケースは十分あります。シングルマザーだからという理由だけで審査に落ちることはありません。安定した収入と信用情報の状態が良ければ、母子家庭でも住宅ローンは通せます。スマモゲでは年収265万円で2,400万円融資が通った実例があります。諦めないでください!

児童扶養手当や養育費は審査の年収に含められますか?

原則、手当や養育費は審査上の年収に自動では含まれません。ここは正直な話です。ただ、公正証書や振込実績で「安定して受け取っている」と示せれば、担当者レベルでプラスに評価してもらえる余地があります。金融機関によって見方が違うので、どこにどう申し込むかが鍵なんですよ。

年収200万〜300万円台のシングルマザーでも家は買えますか?

買えるケースはあります。返済負担率30%・金利1.3%前後の目安なら、年収200万円台で1,600〜1,700万円、300万円台で2,000万〜2,500万円ほどが計算上の上限。フラット35子育てプラスで金利を下げる、諸経費を借入に含めるなど、組み立て方次第で道は開けますよ。

借金があるシングルマザーでも住宅ローンは通りますか?

通るケースはあります。借金を住宅ローンに一本化する設計で、融資実行と同時に借金完済→マイホーム取得を目指せます。スマモゲの過去事例では借金195万・年収362万のシングルマザーが注文住宅を建てた成功例もあります。

複数の銀行に同時申込みしても大丈夫ですか?

シングルマザーの審査ではおすすめしません。短期間に複数申込みがあると信用情報に履歴が残り「他行で断られた人」と見られて不利になります。1行ずつ、通過見込みの高い順に申し込むのが正解。合う銀行が分からなければ無料相談で整理しましょう。

スマモゲは「シングルマザーで住宅ローンが通らない」の突破口を一緒に探します

スマモゲ住宅ローン相談窓口は、シングルマザー・低年収・借金あり・審査落ち経験ありなど、

「通常では難しい」と言われる方の住宅ローン審査通過に特化しています。

・児童扶養手当・養育費の実態を前向きに評価してもらえる金融機関の選定

・借金がある場合の住宅ローン一本化

・返済比率の最適化で借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実行

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超(実績値であり結果を保証するものではありません)

・相談料・着手金は無料。完全成功報酬・全国対応

「シングルマザーだから」「年収が低いから」。そんな理由で家を諦めるのは、本当にもったいないんです。

1度断られたからといって、すべての銀行で通らないわけではありません。スマモゲでは1度落ちた方が別の金融機関で通った事例が多数あります。

1度審査に落ちた方の再申請ガイドはこちら

無闇に他の銀行に審査を出す前に、まずはスマモゲ住宅ローン相談窓口へご相談ください。あなたの状況を整理して、通過見込みの高い金融機関の選定から申込みまでサポートします。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から