注文住宅を建てようと調べていると、よく出てくるのが「つなぎ融資」という言葉。

「住宅ローンとは別に必要なの?」「金利は?」「審査はどうなるの?」と、分かりにくいですよね。

つなぎ融資は、土地から購入する注文住宅では、必要になることが多い仕組みです。ここを理解しないまま進めると、「資金が足りない」「本命の銀行で使えなかった」と、あとで慌てることになります。

この記事では、業界歴20年以上の視点で、つなぎ融資のしくみ・金利・諸費用・審査の流れ・デメリットまで順番に解説します。住み替えで使う「ブリッジローン」との違いや、借金がある人が気をつけたいポイントも最後にお話ししますね。

つなぎ融資とは?なぜ注文住宅で必要になるのか

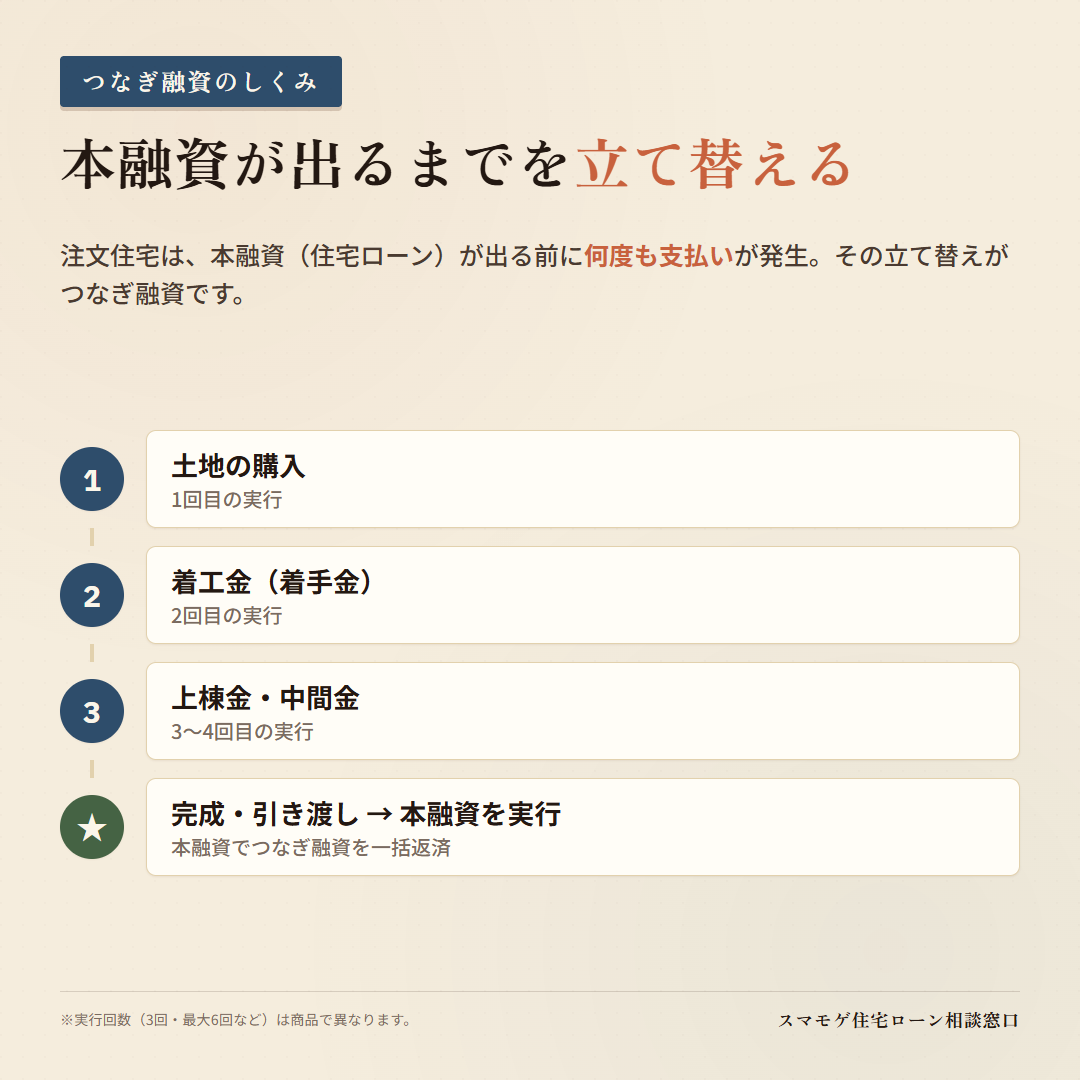

つなぎ融資とは、注文住宅を建てるときに使う短期のローンです。

住宅ローン(本融資)は基本的に「建物が完成して引き渡されたとき」に一括で実行されます。でも実際には、その前に土地代・着工金・上棟金・中間金など、まとまったお金を支払うタイミングが何度もあるんです。

このとき、本融資はまだ実行されていません。そこで「本融資が出るまでの支払いを一時的に立て替える」のがつなぎ融資の役割なんですね。建物が完成して本融資が実行されると、その資金でつなぎ融資は一括返済されます。

つまり、土地から購入する注文住宅では、本融資が出る前の支払いをまかなうために、つなぎ融資がセットで必要になるケースが多いということです。建売住宅やマンションのように物件と引き換えにお金を払う場合は、基本的につなぎ融資は不要です。

- 主な用途

- 土地代金、着工金、上棟金、中間金など、本融資の実行前に必要な支払いの立て替え

- 必要になる人

- 注文住宅を土地から購入して建てる人が中心。建売・マンションは基本的に不要

- 期間

- 建物の完成・引き渡しまで(数ヶ月〜1年程度)の短期。本融資の実行で一括返済される

- 返済

- つなぎ期間中に利息を支払う方式や、本融資実行時にまとめて精算する方式などがあり、元金は本融資実行時に一括返済されることが多い

つなぎ融資の金利・諸費用はいくら?

つなぎ融資で気になるのが、やっぱりお金の話。

つなぎ融資は本融資(住宅ローン)より金利が高めに設定される傾向があります。

ポイントは、つなぎ融資の利息は本来の住宅ローンの返済とは別にかかる「上乗せコスト」だということ。完成までの期間が長いほど、また立て替える金額が大きいほど、利息はふくらみます。利息の支払い方法(つなぎ期間中に都度払う・本融資実行時にまとめて精算する など)も商品によって違うので、申込前に確認しておきましょう。

つなぎ融資の審査と流れ|本融資とセットで進む

ここがつなぎ融資のいちばん大事なところです。

つなぎ融資は、本融資(住宅ローン)と連動して審査されることが多く、完全に切り離して考えるものではありません。多くの場合、本融資の承認または承認見込みがあることが前提で、「本融資が通る人に、その前の立て替えをセットで貸す」という位置づけなんです。

そのため審査では、本融資と同じく年収・返済比率・勤続年数・信用情報が見られます。つなぎ融資単体で別の基準があるというより、本融資の審査に紐づいて進むイメージです。

土地探しから引き渡しまで、お金がいつ動くのかを先に把握しておくと、つなぎ融資の段取りはぐっとスムーズになります。全体の流れは注文住宅の土地探しから購入までの流れとつなぎ融資のタイミングで詳しく解説しています。

つなぎ融資の審査でつまずきやすいケース

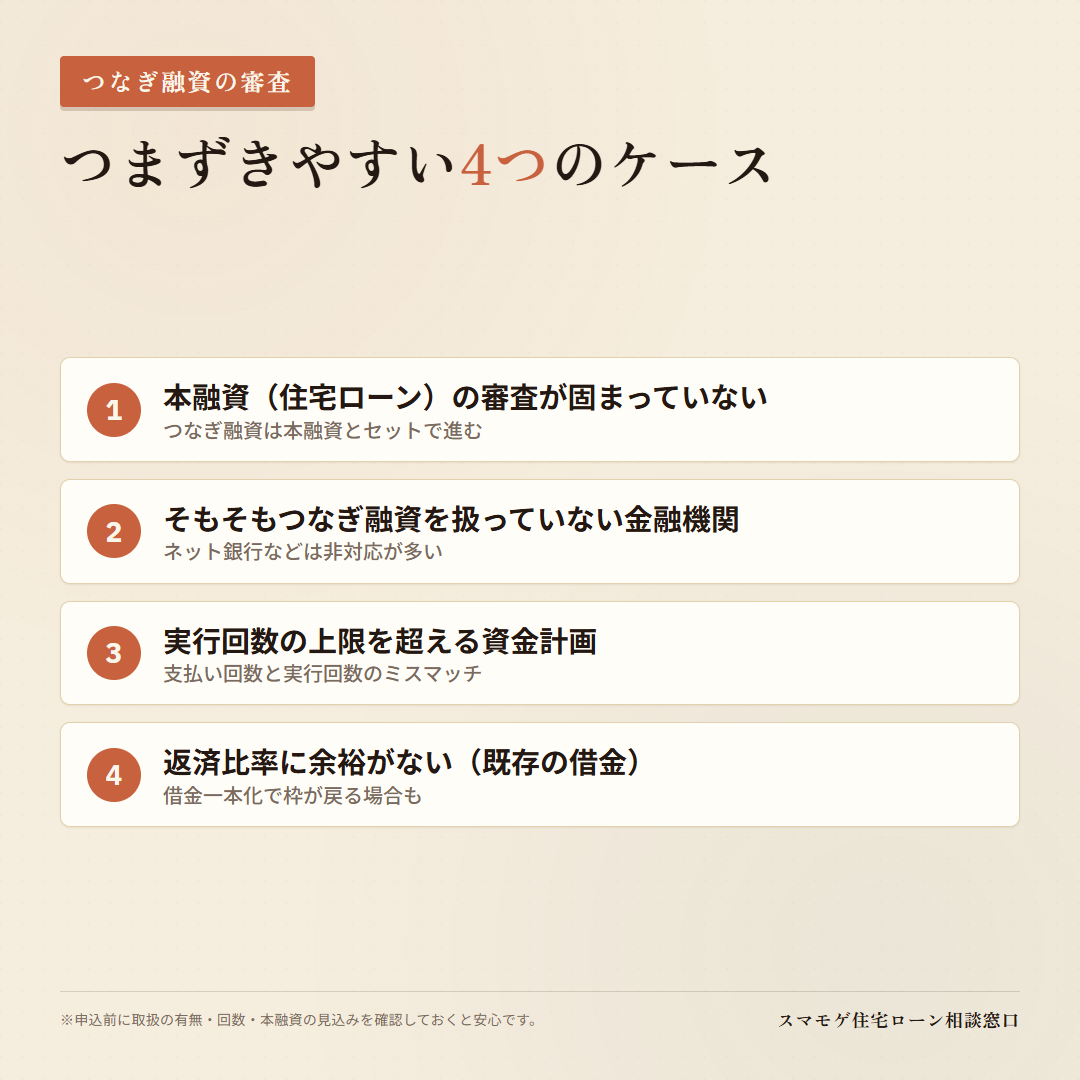

つなぎ融資の審査が通らない・予定通りに使えないときは、たいてい次のどれかに当てはまります。

本融資(住宅ローン)の審査が固まっていない

つなぎ融資は本融資とセット。本融資の承認または承認見込みが取れていない場合、つなぎ融資も進めにくくなります。「つなぎ融資が使えなかった」ように見えても、実は本融資側でつまずいているケースが多いんです。

本融資の仮審査に通ったのに本審査で落ちる原因は、住宅ローン仮審査に通ったら本審査も大丈夫?落ちる6つの原因とNG行為で詳しく解説しています。まずは本融資側に問題がないかを確認してみてください。

そもそもつなぎ融資を扱っていない金融機関だった

すべての金融機関がつなぎ融資を取り扱っているわけではありません。本命の地方銀行に住宅ローンを申し込んでから「うちはつなぎ融資はやっていません」と言われ、慌てて他行に切り替える…という事例も実際にあります。とくにネット銀行は金利が低くてもつなぎ融資に非対応のことが多いので、土地から購入する場合は申込前に取扱の有無を必ず確認しておきましょう。

実行回数の上限を超える資金計画になっている

支払いの回数が多い資金計画なのに、つなぎ融資の実行回数が足りない、というミスマッチもあります。実行回数は商品で差があるため、ハウスメーカーの支払いスケジュールと回数が合うかを事前に確認することが大切です。

返済比率に余裕がない(既存の借金が影響)

つなぎ融資は本融資とセットなので、本融資の返済比率に余裕がないと、つなぎ融資の段階でも進めにくくなります。車のローンやカードローンなど既存の借金が残っていると、その返済額が返済比率を圧迫してしまうんですね。

既存の借金が返済比率を押し上げているなら、借金を住宅ローンに一本化して月々の返済を軽くすることで、本融資・つなぎ融資ともに前向きに検討できる余地が出てくる場合があります。具体的な進め方は車のローンが残っていても住宅ローンを組む方法を参考にしてください。

つなぎ融資のデメリット・注意点

便利なつなぎ融資にも、知っておくべきデメリットがあります。

つなぎ融資のデメリット

・本融資より金利が高めで、利息が上乗せコストになる

・事務手数料・印紙代など別途費用がかかる

・扱っていない金融機関がある(本命行で使えないことも)

・実行回数に上限があり、資金計画と合わないことがある

とはいえ、これらは事前に把握しておけば避けられるものが多いです。とくに「金利・諸費用の総額」と「本命の金融機関がつなぎ融資に対応しているか」は、早い段階で確認しておくと安心です。

つなぎ融資を使わずに済む方法はある?

つなぎ融資の利息や手数料を抑えたい場合、状況によっては次の選択肢を検討できます。

- 分割実行(土地先行融資)

- 住宅ローンを土地分・建物分などに分けて実行できる金融機関を選ぶ方法。つなぎ融資を使わずに済むケースがある

- 自己資金で一部をまかなう

- 土地代や着工金の一部を自己資金で用意し、つなぎ融資の金額・回数を減らして利息を抑える

- つなぎ融資に対応した金融機関を選ぶ

- そもそも取扱があり、回数や条件が資金計画に合う金融機関を最初から選んでおく

どの方法が向いているかは、年収・自己資金・土地の状況・ハウスメーカーの支払い条件で変わります。分割実行に対応しているかは金融機関ごとに違うので、ここも申込前の確認ポイントですね。

「ブリッジローン」とのちがい

つなぎ融資とよく混同されるのが「ブリッジローン」です。名前は似ていますが、用途が違う別商品です。

- つなぎ融資

- 注文住宅を建てるとき、本融資が出るまでの土地代・着工金などを立て替える短期ローン

- ブリッジローン

- 住み替えのとき、今の自宅を売る前に新居の購入資金を立て替えるローン。現在の自宅などを担保に独自審査され、金利は本融資より高めの傾向(年2〜4%程度が目安とされることが多い)

ブリッジローンは住み替え特有のもので、住宅ローンとブリッジローンの返済が重なる期間の負担が大きくなりがちです。住み替えで借金もある方は、二重に返済が走る期間の家計を最初に試算しておくと安心です。

借金がある人がつなぎ融資を使うときの注意点

最後に、借金がある状態で注文住宅・つなぎ融資を考えている方へ。

つなぎ融資は本融資とセットなので、借金があると本融資の段階で返済比率が引っかかり、つなぎ融資まで進めないことがあります。ここで大事なのは、借金を隠して申し込まないこと。信用情報で全部わかってしまいますし、申告内容との食い違いはマイナス評価につながります。

基本は、最初から借金を正直に出したうえで、住宅ローンに一本化して返済比率を整える設計を組むこと。これで本融資が通れば、つなぎ融資もセットで進められます。借金があっても家を建てた方の事例は住宅ローン審査に落ちた人が逆転で通った14事例でまとめて読めますので、あわせてご覧ください。

スマモゲ住宅ローン相談窓口の特徴

・相談実績1,000件以上、審査通過に特化した専門サービス

・信用情報に問題がない方の審査通過率90%超

・車のローン・借金を住宅ローンに一本化して毎月の返済を軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが、つなぎ融資の取扱がある金融機関の選定から申し込みまで設計

・相談料・着手金なし、完全成功報酬・全国対応

\無料相談受付中/

よくある質問

Q. つなぎ融資は必ず必要ですか?

注文住宅を土地から購入して建てる場合に必要になることが多いです。建売住宅やマンションのように物件と引き換えに支払う場合は、基本的に不要です。土地分・建物分を分けて実行できる「分割実行」に対応した金融機関を選べば、つなぎ融資を使わずに済むケースもあります。

Q. つなぎ融資の金利はどのくらいですか?

本融資(住宅ローン)より高めで、年2〜4%程度が目安とされることが多いです。完成・引き渡しまでの期間と、実行した金額に応じて利息がかかります。金融機関や時期で変わるので、申込前に最新の条件を確認しておきましょう。

Q. つなぎ融資に審査はありますか?

あります。ただし本融資(住宅ローン)とセットで進むことが多く、年収・返済比率・勤続年数・信用情報など本融資と同じ項目が見られます。本融資の承認または承認見込みが前提になるため、まずは本融資が通る設計を作ることが先決です。

Q. 借金があってもつなぎ融資は使えますか?

借金そのものより、返済比率に収まっているか・延滞がないかが見られます。借金が返済比率を圧迫しているなら、住宅ローンに一本化して整えることで、本融資ごと前向きに検討できる場合があります。借金を隠さず、正直に出したうえで設計するのが近道です。

まとめ|つなぎ融資は「本融資とセット」で考える

つなぎ融資は、注文住宅で土地から購入する人が、本融資が出るまでの支払いを立て替えるための短期ローンです。本融資とセットで進むこと、金利・諸費用が上乗せでかかること、扱っていない金融機関や回数制限があることを押さえておけば、あとで慌てることはぐっと減ります。

そして、借金があるなら隠さずに。返済比率を整える設計を組めば、本融資もつなぎ融資も前向きに検討できる余地が出てきます。

注文住宅でつなぎ融資や資金計画に不安がある方は、ぜひスマモゲ住宅ローン相談窓口へご相談ください。金融機関選びから資金計画まで、一緒に組み立てます。

\無料相談受付中/

本融資(住宅ローン)の仮審査・本審査でつまずいている方は、こちらの記事もあわせてご覧ください。

注文住宅の土地探しからお金が動くタイミングを知りたい方は、こちらが役立ちます。