こんなお悩みありませんか?

・借金が4件以上あって住宅ローン審査に落ち続けている

・複数の銀行で否決された経験がある

・キャッシングと車のローンが重なって毎月の支払いが苦しい

・不動産屋に「借金が多すぎる」と門前払いされた

・もう住宅ローンは諦めるしかないのか…

こんな状況で、マイホームを諦めかけていませんか?

借金が多くても、複数行で否決されても、まだ道は残っています。

この記事では、30歳・年収520万円・借金720万円(4件)で複数行に否決されたT様が、スマモゲ独自のノウハウで住宅ローン4,200万円融資+借金全額完済+月25,000円の支払い減を実現した実例をもとに、借金多数で否決された方が住宅ローンを通すための具体的な方法を解説します。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った14の逆転事例まとめ」の1本です

T様(30歳・年収520万・借金720万4件)の状況

| 年齢 | 30歳 | 年収 | 520万円 |

| 職業 | 会社員 | 勤続 | 5年 |

| 家族 | 妻・子2人 | 家賃 | 85,000円 |

| 借入先 | 車1件+キャッシング3件 | 借金総額 | 720万円 |

| 月の支払い | 家賃+借金返済 = 175,000円 | ||

| 審査履歴 | 他社の不動産屋経由で複数行に申込み→相次ぐ否決 | ||

なぜ複数行で否決されたのか|敗因の分析

T様が複数行で否決された原因は3つ。これは借金多数で否決される方に共通するパターンです。

- 敗因①:借金4件・720万円で返済比率を圧迫

-

金融機関の住宅ローン審査では「返済比率(年収に対する全ローンの年間返済額の割合)」が30〜35%以下に収まる必要があります。

T様の場合、車ローン+キャッシング3件で月7〜9万円程度の返済があり、これだけで返済比率の枠を相当に食っていました。住宅ローンに使える枠が極端に狭くなり、希望額が通らなくなる状態です。 - 敗因②:複数行に同時申込みで否決履歴が残った

-

不動産屋に勧められるまま「とりあえず複数行に出す」をやってしまうと、申込履歴が信用情報に6ヶ月間残ります。短期間に何件も申込履歴があると「他行で断られている人」と見られ、その後の審査でさらに不利になる悪循環です。

- 敗因③:不動産屋・銀行窓口では打開策を出せない

-

不動産屋は住宅の知識はあっても、住宅ローンの裏側まで踏み込んだ提案はできないのが実情。銀行窓口も商品要綱に沿って「通る・通らない」を判定するだけ。借金多数の重症ケースを通すには金融機関と事前協議できるプロのアドバイザーが必要なんです。

⇊複数の銀行に同時申込みするのがNGな理由はこちら⇊

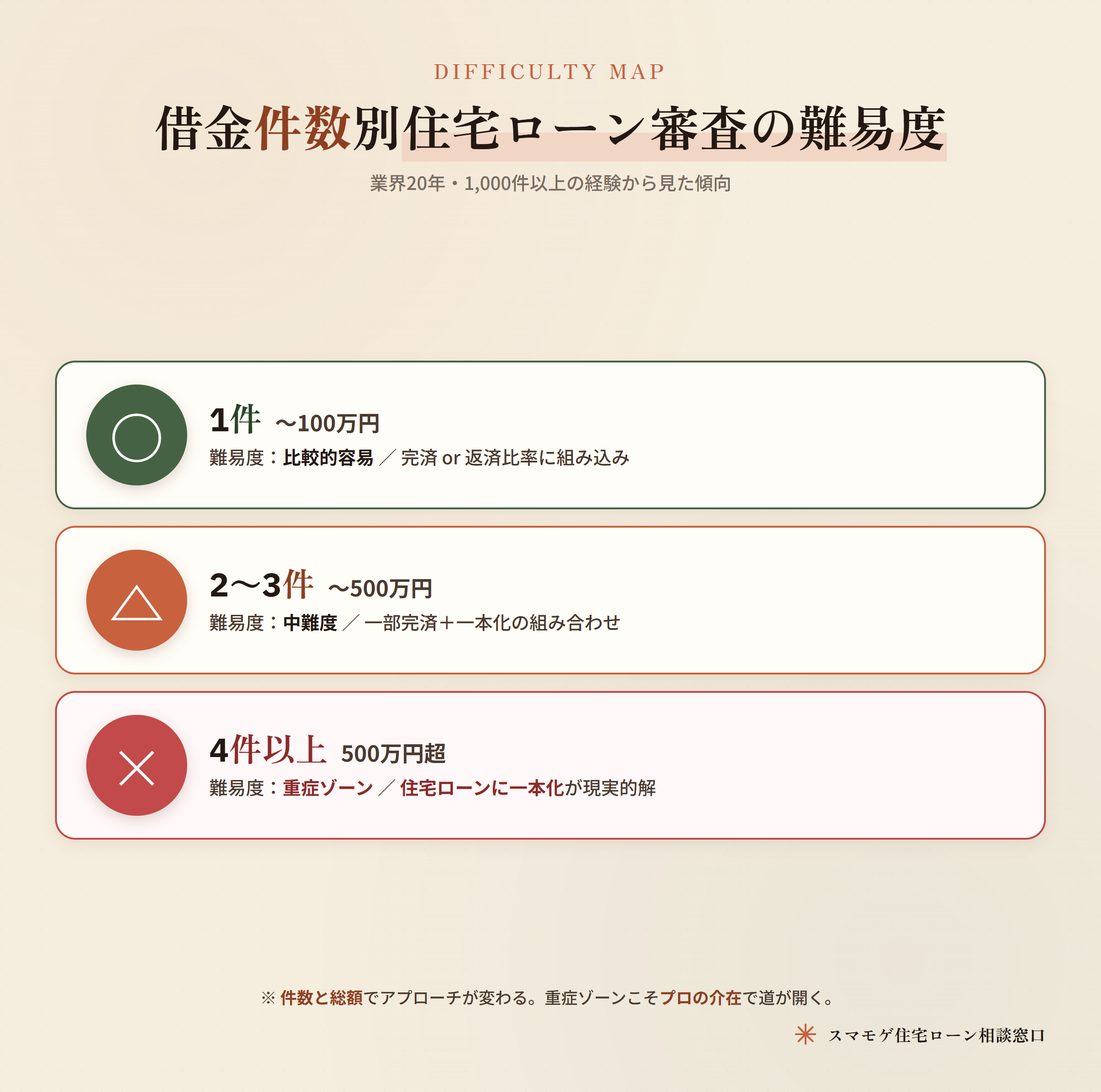

借金件数別|住宅ローン審査の難易度マップ

借金多数で否決された方からの相談を受けていて気づくのは、借金の「件数」と「総額」によって取れるアプローチがまったく違うということ。

業界20年・相談実績1,000件以上の経験から、ざっくりした難易度マップを示します。

| 借金の件数 | 難易度 | 主なアプローチ |

|---|---|---|

| 1件・〜100万円 | ○ 比較的容易 | 完済 or 返済比率に組み込み |

| 2〜3件・〜500万円 | △ 中難度 | 一部完済+一本化の組み合わせ |

| 4件以上・500万円超 | × 重症ゾーン | 住宅ローンに一本化が現実的解 |

| 異動情報あり | ×× 別アプローチ | 信用情報の回復を待つ等 |

T様は4件・720万円の重症ゾーン。完済する原資もない状態で、「借金を住宅ローンに一本化する」しか道がなかったケースです。

でもこの一本化スキーム、不動産屋に行っても銀行窓口に行っても、まず提案してくれません。スマモゲ独自のノウハウだから可能なんです。

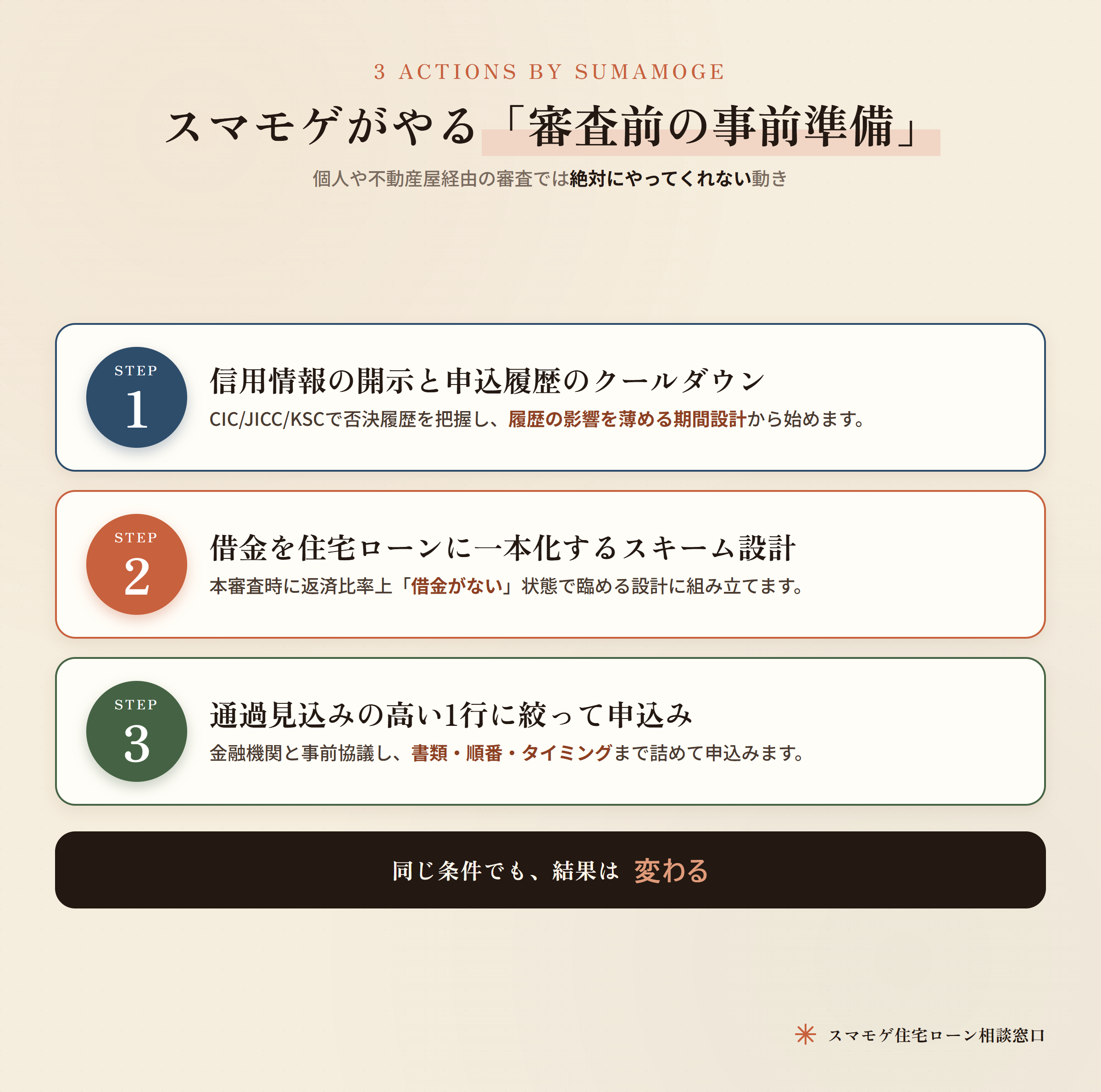

スマモゲがT様にとった3つのアクション

複数行で否決されてからスマモゲにご相談いただいたT様。個人や不動産屋経由の審査では絶対にやってくれない3つの動きを、私たちは事前に行いました。

- アクション①:信用情報の開示と申込履歴のクールダウン

-

まずT様の信用情報をCIC・JICC・KSCで開示請求し、否決履歴がどの銀行にどれだけ残っているかを把握。短期間の申込みが集中していたため、一定期間を空けて履歴の影響を薄める設計から始めました。

- アクション②:借金720万を住宅ローンに一本化するスキーム設計

-

住宅購入の融資と同時に借金720万円を完済する設計を組み立て。本申込時(本審査時)に返済比率の計算上は「借金がない」状態で審査に臨めるよう構築します。

これは通常のカードローン系の借金まとめ商品とはまったく別物。住宅ローンのスキームの中で行うので、低金利・長期返済が実現します。 - アクション③:通過見込みの高い1行に絞って申込み

-

「とりあえず複数行に出す」では否決履歴が増えるだけ。スマモゲは金融機関と事前協議し、T様の状況で最も通りやすい1行を選定。書類の出し方・順番・タイミングまで詰めて申込みました。

同じ条件・同じ年収・同じ借金額でも、審査前にどれだけ準備できるかで結果は変わります。これが個人や不動産屋経由の審査ではできない、スマモゲの存在意義なんです。

結果|4,200万円融資承認+借金720万円完済+月25,000円減

3つのアクションを経て、T様は4,200万円の住宅ローン融資承認を獲得。借金720万円は融資実行と同時に完済され、月々の支払いは大きく軽くなりました。

家賃を払い続けるよりマイホームのほうが安い。しかも借金がゼロになって毎月25,000円浮く。「借金が多くて家なんて無理」と思っていたT様にとって、人生が変わる結果です。

「ここまでやってもらえると思わなかった」と言っていただきました。

⇊借金800万円でも一本化で住宅ローン通過したS様の事例⇊

⇊車のローンが残っていても住宅ローンを通す方法⇊

借金多数で諦めかけている方が知っておくべき3つのこと

①「複数行に同時申込」は逆効果。1行ずつが鉄則

一般メディアでは「比較のため複数行に出すべき」と書かれていますが、借金多数の方がこれをやると逆効果。申込履歴が信用情報に残り、後の審査がどんどん不利になります。

正解は状況をヒアリングしたプロが、通過見込みの高い1行を選んで申し込むこと。落ちてから次へ。これが鉄則なんです。

②「カードローン系のおまとめ商品」と「住宅ローン一本化」は別物

「先にカードローン系で借金をまとめてから住宅ローンを」と考える方がいますが、これは住宅ローン審査ではむしろ不利になります。借金まとめ商品は新たな借入として信用情報に残るからです。

本来やりたいのは「住宅購入と同時に既存の借入を住宅ローンに一本化する」こと。住宅ローンのスキーム内で行うので低金利・長期返済が実現します。

③「対応が難しいケース」も正直にお伝えします

すべてのケースが通るわけではありません。信用情報に「異動」(長期延滞・債務整理等)の記録がある場合は、回復を待つ別アプローチが必要です。

また借金件数があまりに多く、毎月の返済自体が破綻している状態は、住宅ローン以前の問題として整理が先になります。スマモゲでは状況をヒアリングして正直に「今は難しい」「先にやるべきこと」も含めてお伝えします。

よくある質問

借金が4件以上あっても本当に住宅ローンは通るんですか?

通ります!T様(720万円・4件)のように、借金件数が多くても住宅ローンに一本化するスキームで実現できるケースがあります。スマモゲは借金多数の重症ケースを得意としているので、諦めないでご相談ください。

一度否決された場合、どれくらい期間を空ければ再申込できますか?

申込履歴は信用情報機関に6ヶ月間残ります。状況によりますが、3〜6ヶ月程度クールダウンしてから再挑戦するのが一般的。ただし焦って再申込みするより、その期間に状況を整えるほうが結果的に近道なんです。

借金一本化と「カードローン系の借金まとめ商品」は何が違いますか?

まったくの別物です。カードローン系の借金まとめ商品はあくまで新たな借入で、住宅ローン審査ではむしろ不利になります。一方「住宅ローンへの一本化」は住宅購入と同時に既存借入を完済する設計で、低金利・長期返済が実現します。混同すると順番を間違えて詰みます。

借金が多いほど一本化のメリットは大きいですか?

大きいです。借金は金利15〜18%、住宅ローンは1%前後(2026年5月時点でメガバンク0.9〜1.3%台)。金利差は10倍以上、返済期間も大きく延びるので、月々の返済額が劇的に下がります。スマモゲの相談実績では借金200万円の方で月6.7万円減、800万円の方で月18.8万円減という事例もあるんですよ。借金が多くて苦しい方ほど、効果が大きいんです。

不動産屋には「借金が多すぎる」と断られました。スマモゲなら違う?

違います。不動産屋は住宅の知識はあっても、住宅ローンの裏側まで踏み込んだ提案はできません。スマモゲは業界20年・1,000件以上の相談実績で、不動産屋では断られるような重症ケースを通してきた専門家。同じ条件でも結果が変わる可能性は十分にあります。

スマモゲなら「借金が多くて住宅ローンが通らない」を解決できます

スマモゲ住宅ローン相談窓口は、借金多数・複数行否決・低年収・審査落ち経験ありなど、

「通常では難しい」と言われる方の住宅ローン審査通過に特化しています。

・キャッシング・リボ・車ローンを住宅ローンに一本化

・返済比率の最適化で借入可能額を最大化

・信用情報を踏まえた申込み戦略の設計

・業界歴20年以上のプロが金融機関への説明・申し込みを実行

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は無料。完全成功報酬・全国対応

「借金があるから」「複数行で落ちたから」。そんな理由でマイホームを諦めるのは、本当にもったいないんです。

1度断られたからといって、すべての銀行で通らないわけではありません。無闇に他の銀行に審査を出す前に、まずはスマモゲ住宅ローン相談窓口へご相談ください。あなたの状況を整理して、通過見込みの高い金融機関の選定から申込みまでサポートします。

⇊1度審査に落ちた方の再申請ガイドはこちら⇊

⇊仮審査に通ったのに本審査で落ちた方はこちら⇊

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から