当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。

住宅ローンに関するお悩みや不安を持たれている方や、住宅購入を検討している方へ情報を発信を通じてお役に立てればと思い運営しております。

住宅ローンや住宅に関する情報は当ブログ以外にもSNSで発信していますので、

よろしければチェック&フォローよろしくお願いします。

--------------------------

「変動金利が1%を超えた…もう住宅ローンは厳しいのか?」

2026年4月、ついに大手銀行の変動金利が15年ぶりに平均1%を突破しました。

フラット35も現行制度で過去最大の上げ幅を記録。「金利上昇時代」は、もはや他人事ではありません。

ただ、数字だけ見て焦る必要はありません。

実は銀行ごとに金利差は大きく、選び方次第で月々の返済額に数万円の差が出ることも。

この記事では、2026年4月の住宅ローン金利を銀行タイプ別に一覧比較し、前月からの変動や「今後どうなるか」の見通しまで、住宅ローンの現場にいるプロの視点でお伝えします。

👉 最新版【2026年5月】の住宅ローン金利動向はこちら

2026年4月の住宅ローン金利|全体の動向

まず結論から。2026年4月の住宅ローン金利は「変動は上昇、固定は横ばい」です。

日銀は2025年12月に政策金利を0.50%→0.75%に引き上げました。その影響が、2026年3月〜4月にかけて各銀行の変動金利に反映された形です。

一方、固定金利は長期金利(10年国債利回り)に連動するため、国債市場が落ち着いていた影響で大きな動きはなし。

変動と固定で明暗が分かれた月と言えます。

ネット銀行の住宅ローン金利|変動・固定比較

変動金利の最安値はネット銀行が独占しています。

ただし、4月は住信SBI・auじぶん・PayPay銀行が一斉に+0.25%の引き上げを実施。「ネット銀行なら安い」という常識にも変化が出始めています。

変動金利(新規借入・最優遇適用時)

| 銀行名 | 変動金利 | 前月比 | 備考 |

|---|---|---|---|

| SBI新生銀行 | 0.640% | 据置 | 5月に基準金利見直し予定 |

| イオン銀行 | 0.780% | 据置 | 5月に基準金利見直し予定 |

| PayPay銀行 | 0.850% | +0.25% | 最大優遇時 |

| 住信SBIネット銀行 | 0.898% | +0.25% | WEB申込コース |

| auじぶん銀行 | 0.930% | +0.25% | 優遇割フル適用時 |

| ソニー銀行 | 0.997% | 据置 | 5月に基準金利見直し予定 |

| 楽天銀行 | 1.378% | +0.119% | TIBOR基準で毎月変動 |

注目ポイント

SBI新生銀行の0.640%は業界最安水準。ただし5月に基準金利見直しが控えており、この金利で借りられるのは4月が最後の可能性があります。検討中の方は早めの判断が必要です。

固定金利10年・全期間固定

| 銀行名 | 固定10年 | 全期間固定35年 |

|---|---|---|

| auじぶん銀行 | 1.55% | 3.921%〜3.945% |

| PayPay銀行 | 2.230% | 3.250% |

| ソニー銀行 | 2.998% | — |

| 楽天銀行 | 3.314% | — |

固定10年で目を引くのはauじぶん銀行の1.55%。メガバンクの固定10年(2.85%〜2.95%)と比べて約半分の水準で、かなり攻めた金利設定です。

メガバンク(大手銀行)の住宅ローン金利

メガバンクは3月・4月に分かれて変動金利を引き上げました。

「大手だから安心」という方は多いですが、金利だけ見るとネット銀行より0.1〜0.3%ほど高いのが現状です。

変動金利(新規借入・最優遇適用時)

| 銀行名 | 変動金利 | 前月比 | 備考 |

|---|---|---|---|

| 三菱UFJ銀行 | 0.945% | 据置 | 3月に+0.275%引き上げ済み |

| りそな銀行 | 0.890%〜0.950% | +0.25% | 融資手数料型で最優遇0.890% |

| みずほ銀行 | 1.025% | +0.25% | 4月から引き上げ |

| 三井住友銀行 | 1.175% | 据置 | 3月に+0.25%済み。実質は合計+0.35% |

固定金利10年・全期間固定

| 銀行名 | 固定10年 | 全期間固定 | 前月比 |

|---|---|---|---|

| 三菱UFJ銀行 | 2.92% | — | 据置 |

| みずほ銀行 | 2.85% | 3.43% | 据置 |

| 三井住友銀行 | 2.95% | 3.84% | 据置 |

メガバンクの固定10年は2.85%〜2.95%で横ばい。変動金利とは対照的に、大きな動きはありません。

「変動は怖いけど固定は高い…」と感じる方が多いと思いますが、固定金利がこのまま横ばいで推移するなら、今のうちに固定で組むのも一つの選択肢です。

フラット35の金利|過去最大の上げ幅を記録

全期間固定の代表格・フラット35は、2026年4月に2.49%となりました。

| 項目 | 金利 |

|---|---|

| フラット35(21年以上・融資率9割以下) | 2.49% |

| 前月(2026年3月) | 2.25% |

| 上昇幅 | +0.24%(現行制度で過去最大) |

| りそな銀行 フラット35S | 1.990%(+0.240%) |

上昇の背景は、新発10年国債利回りが2.12%→2.24%に上昇し、それに連動して機構債の表面利率も引き上げられたこと。

金利だけ見ると「高い」と感じるかもしれませんが、フラット35は35年間金利が変わらない安心感があります。

労金・JA・地方銀行の住宅ローン金利

「ネット銀行やメガバンクだけが選択肢ではない」というのが、住宅ローンの現場で日々感じることです。

労金やJA、地方銀行には知られざる好条件が隠れています。

労金|固定金利の穴場

| 金利タイプ | 金利 | 備考 |

|---|---|---|

| 変動金利 | 1.205% | 団体会員向け最優遇 |

| 固定金利10年 | 1.455% | メガバンクの約半分 |

| 固定金利20年 | 2.300% | — |

| 全期間固定(21〜35年) | 2.600% | — |

固定10年で1.455%は破格

メガバンクの固定10年は2.85%〜2.95%。労金はその約半分です。

変動金利は1.205%とやや高めですが、「固定で安心して借りたい」方にとって労金は最有力候補。

勤務先が労働組合に加入しているなら、まず確認すべき選択肢です。

JA(農協)住宅ローン

| 金利タイプ | 金利(参考:JAバンク埼玉) |

|---|---|

| 変動金利 | 1.080% |

| 固定金利10年 | 1.825% |

JAの金利は地域ごとに異なりますが、参考値としてJAバンク埼玉の数値を掲載しています。

変動1.080%はメガバンクと同水準。地域密着のJAは審査基準が柔軟なケースもあるため、大手で断られた方の選択肢としても注目です。

地方銀行・信用金庫|平均値の目安

| 金利タイプ | 平均的な金利水準 | 備考 |

|---|---|---|

| 変動金利 | 0.975%〜1.10% | 横浜銀行 0.975%(融資手数料型) |

| 固定金利10年 | 3.00%〜3.20% | 横浜銀行 3.050% |

地方銀行は変動金利でメガバンクと同水準〜やや低い場合もあります。

一方、固定金利はメガバンクよりやや高め。「地元の銀行だから」と条件を確認せず決めてしまうのはもったいないので、必ず複数の銀行を比較してください。

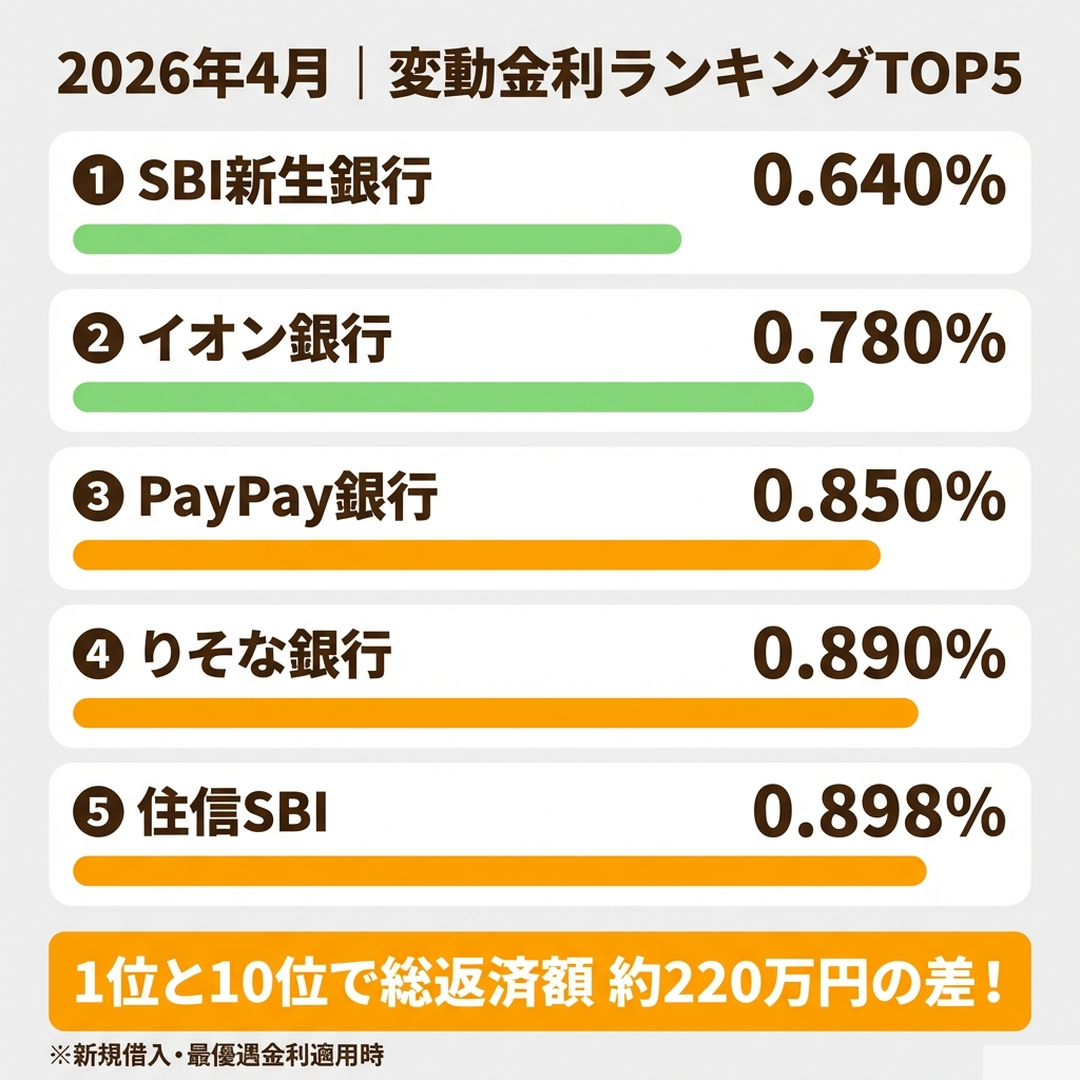

金利タイプ別ランキング|変動金利TOP10

2026年4月時点の変動金利を低い順に並べました。

銀行選びの第一歩として、まず「どの銀行が安いのか」を把握しておきましょう。

| 順位 | 銀行名 | 変動金利 | タイプ |

|---|---|---|---|

| 1位 | SBI新生銀行 | 0.640% | ネット銀行 |

| 2位 | イオン銀行 | 0.780% | ネット銀行 |

| 3位 | PayPay銀行 | 0.850% | ネット銀行 |

| 4位 | りそな銀行 | 0.890% | メガバンク |

| 5位 | 住信SBIネット銀行 | 0.898% | ネット銀行 |

| 6位 | auじぶん銀行 | 0.930% | ネット銀行 |

| 7位 | 三菱UFJ銀行 | 0.945% | メガバンク |

| 8位 | 横浜銀行 | 0.975% | 地方銀行 |

| 9位 | ソニー銀行 | 0.997% | ネット銀行 |

| 10位 | みずほ銀行 | 1.025% | メガバンク |

TOP3はすべてネット銀行。1位と10位で0.385%の差があります。

3,000万円を35年で借りた場合、金利0.385%の差は総返済額で約220万円の違いになります。銀行選びがいかに重要か、この数字が物語っています。

前月(3月)からの金利変動まとめ

「先月からどれくらい上がったのか?」を把握しておくことで、金利のトレンドが見えてきます。

| 金利タイプ | 3月 | 4月 | 変動幅 |

|---|---|---|---|

| 変動金利(メガバンク平均) | 約0.85% | 約1.01% | +0.16% |

| 変動金利(ネット銀行平均) | 約0.72% | 約0.88% | +0.16% |

| 固定10年(メガバンク平均) | 約2.90% | 約2.90% | 横ばい |

| フラット35(最低金利) | 2.25% | 2.49% | +0.24% |

変動金利はメガバンク・ネット銀行ともに約+0.16%の上昇。

これは2025年12月の日銀利上げ(0.50%→0.75%)が時差で反映されたものです。

フラット35の+0.24%は目立ちますが、長期金利の上昇幅(+0.12%)と機構債の上乗せ分を考えると妥当な範囲。

「急激に上がった」と見えますが、構造的には想定内の動きです。

住宅ローンのプロが見る|4月金利の「本音」

ここからは、1,000件以上の住宅ローン相談を受けてきたスマモゲの視点で、金利データだけでは読み取れない「本音」をお伝えします。

変動金利1%超えは「怖い」けど、冷静に見れば問題ない

「変動金利が1%を超えた」というニュースは衝撃的に聞こえます。

でも、ちょっと待ってください。2010年頃の変動金利は0.975%〜1.275%でした。つまり、今の金利水準は「異常に高い」のではなく、「ゼロ金利時代が異常に低かっただけ」というのが実態です。

固定金利が3%前後、変動金利が1%前後。この金利差を考えれば、変動金利は依然として「低い」部類に入ります。

「最安金利」だけで銀行を選ぶと失敗する

SBI新生銀行の0.640%、魅力的に見えますよね。

でも、表示金利=あなたが借りられる金利ではありません。

最優遇金利は年収・勤続年数・他の借入状況などの審査結果によって決まります。

特にauじぶん銀行の「金利優遇割」は、au携帯+じぶんでんき等の条件を満たさないと最安金利にはなりません。

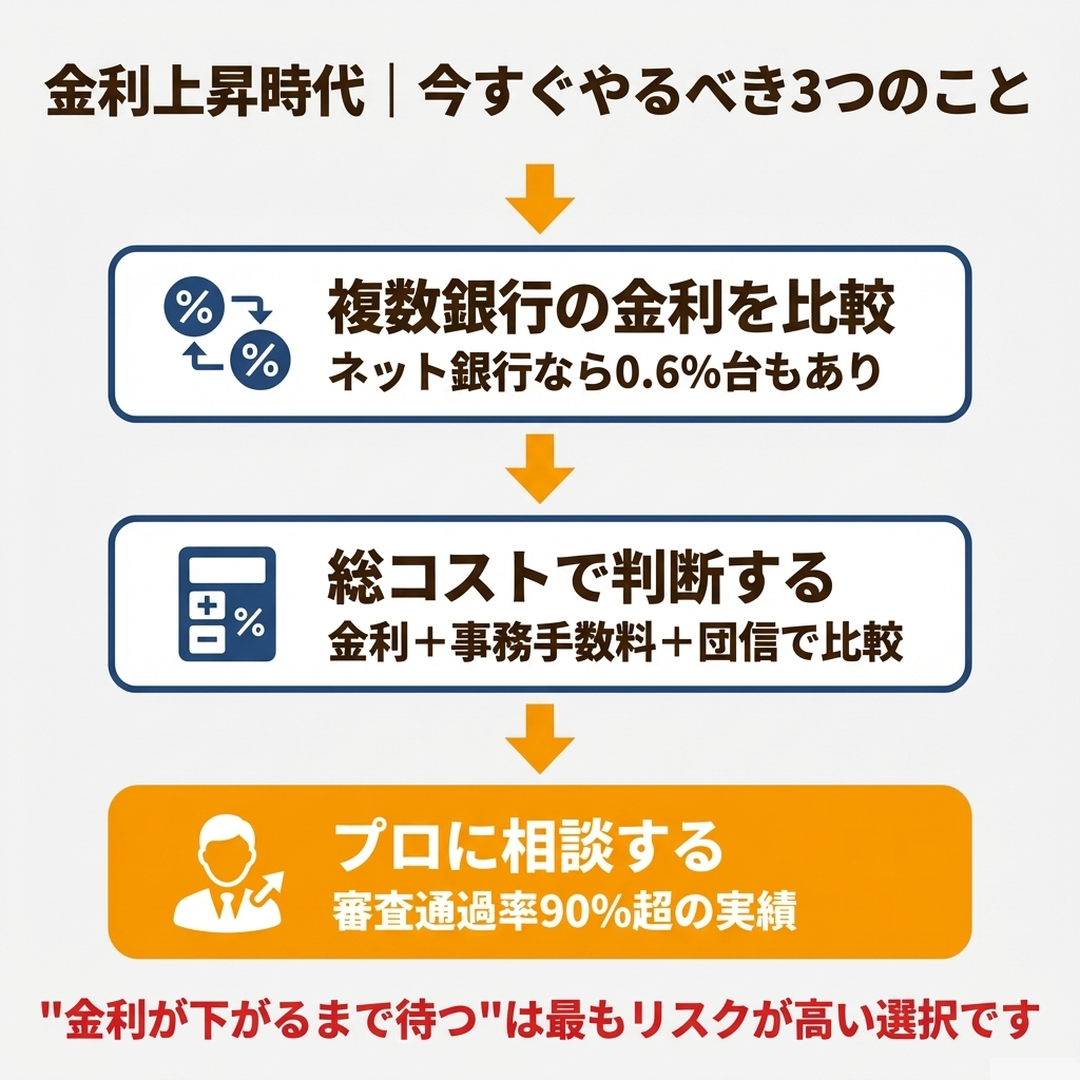

銀行選びのチェックポイント

・表示金利だけでなく「自分が適用される金利」を確認する

・事務手数料(定率型2.2%が主流)も含めた総コストで比較する

・団信(団体信用生命保険)の保障内容も銀行ごとに違う

・審査に通らなければ、金利の低さは意味がない

労金の固定金利は「もっと知られるべき」

正直に言って、労金の固定10年 1.455%はもっと注目されるべきです。

メガバンクの固定10年が2.85%〜2.95%なのに対し、労金は約半分。この差は大きい。

「労金って、なんとなく堅そう」「自分が使えるのかわからない」という声をよく聞きますが、勤務先が労働組合に入っていれば利用できます。

会社の総務部門に聞けばすぐわかるので、確認しないのはもったいない。

5月以降、さらに上がる可能性がある

見逃してはいけないのが、SBI新生銀行・イオン銀行・ソニー銀行は5月1日に基準金利の見直しを予定していること。

現在の低金利が維持される保証はなく、来月さらに上昇する可能性があります。

加えて、日銀の次回金融政策決定会合は4月28日。

市場は2026年中に追加利上げ(0.75%→1.00%)を織り込み始めており、「いつか借りよう」と先延ばしにするほど、金利は上がるリスクが高い状況です。

「金利が下がるまで待とう」はハイリスク

日銀が利下げに転じる見通しは当面ありません。

待てば待つほど金利が上がり、同じ物件でも総返済額が数百万円増える可能性があります。

「今が一番安い」と考えて行動することが、結果的に最も得をする選択です。

金利が上がっても「借金+家賃」より安くなるケースがある

ここまで読んで「金利が上がってるなら、やっぱり住宅ローンは厳しいのかな」と感じた方もいるかもしれません。

でも、借金を抱えて家賃を払い続けている方にとっては、話が別です。

変動金利が1%を超えたとはいえ、カードローンの年利15%やリボ払いの年利18%とは比べものにならない低さです。

複数の借金を住宅ローンにまとめることで、金利差の恩恵を最大限に受けられます。

スマモゲでは、これまで1,000件以上のご相談を受けてきました。

「借金がある=住宅ローンは無理」と思い込んでいた方が、相談後に住宅ローンを通してマイホームを手に入れたケースは数え切れません。

⇊借金があっても住宅ローンに通った事例はこちら⇊

⇊今の家賃+借金の支払いが半分になった事例⇊

⇊信用情報に不安がある方の確認方法⇊

住宅ローン、家づくり、住宅購入、に関することはおまかせください

↊ 審査が通りやすい金融機関の本当のランキングはこちら ↊

↊ 住宅ローンの相談先の選び方はこちら ↊

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない“を“買える“に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から