借金の返済と家賃で毎月25万円。

生活は常にギリギリで、貯金なんてできる余裕はない。

「借金を返し終わるまで、家なんて買えるわけがない」

そう思っている方に、ひとつ質問です。

その借金、住宅ローンに一本化すれば月々の支払いが半分になる可能性があるのを知っていますか?

しかも借金は全額完済。家賃の支払いもなくなり、代わりにマイホームが手に入る。

「そんな都合のいい話があるわけない」と思うかもしれません。でも実際にこの方法で人生が変わった方がいます。

📚 この事例は「借金・低年収・審査落ちでも住宅ローンが通った逆転事例まとめ」の1本です

なぜ借金を住宅ローンにまとめると支払いが減るのか

仕組みはシンプルです。

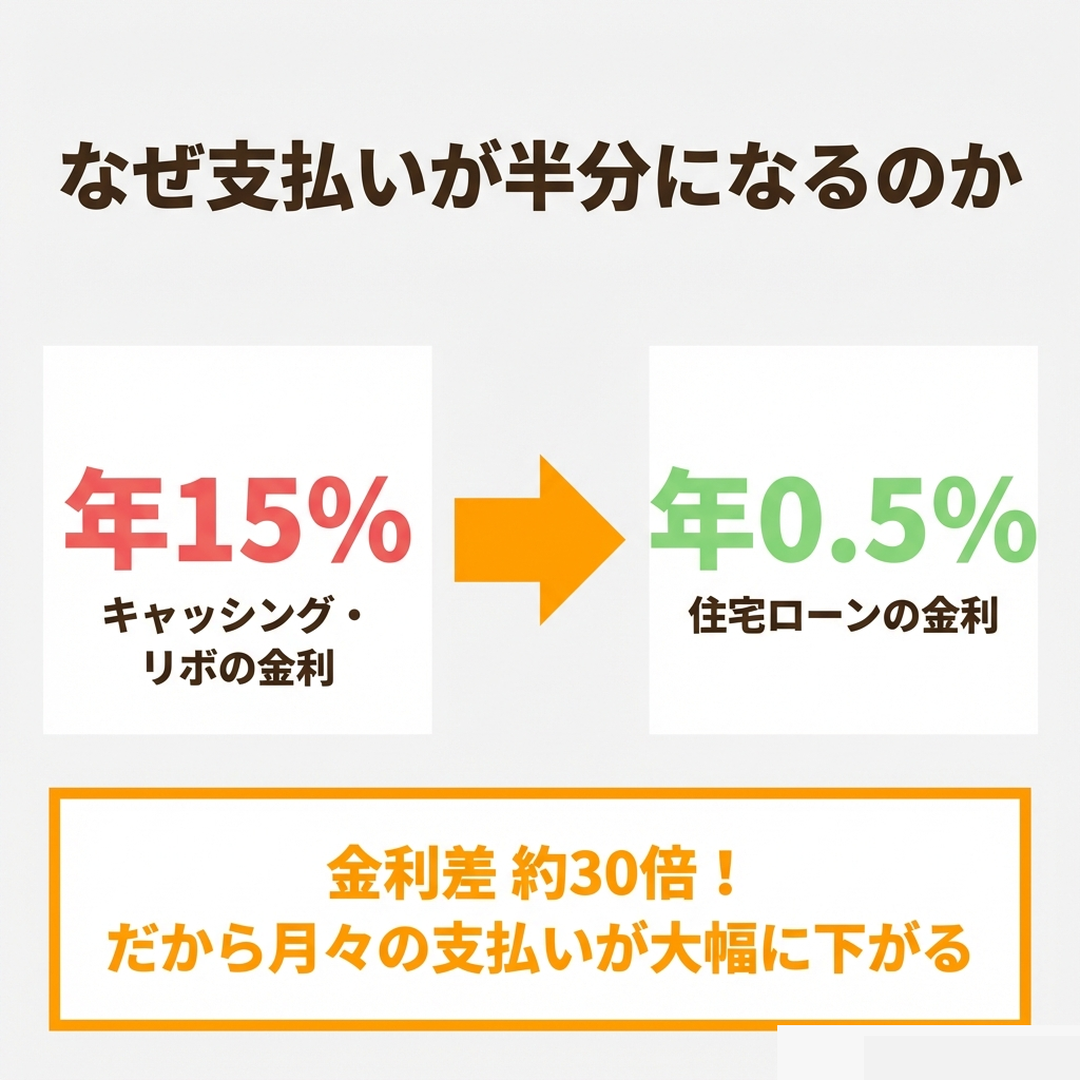

借金の金利と住宅ローンの金利には、圧倒的な差がある。

たとえばキャッシングで100万円を年15%で借りると、毎月の返済額のうち約半分が金利に消える。元本がなかなか減らないから、いつまでも返済が終わらない。

この借金を住宅ローンの金利(1%以下)で返済できたらどうなるか。

金利の負担が10分の1以下になるから、同じ金額を返済しても元本がどんどん減る。しかも返済期間が35年に伸びるから月々の支払い自体も大幅に下がる。

これに加えて、家賃の支払いもなくなる。

- BEFORE(今の生活)

-

借金返済(高金利)+ 家賃 = 毎月の支払い大

- AFTER(住宅ローンに一本化後)

-

住宅ローン1本(低金利)= 毎月の支払い小

+ 借金完済 + マイホーム取得

支払いが減って、借金がなくなって、さらに家まで手に入る。

一見うまい話に聞こえますが、金利差を活用した合理的な仕組みです。

⇊借金ありでも住宅ローン審査に通す方法はこちら⇊

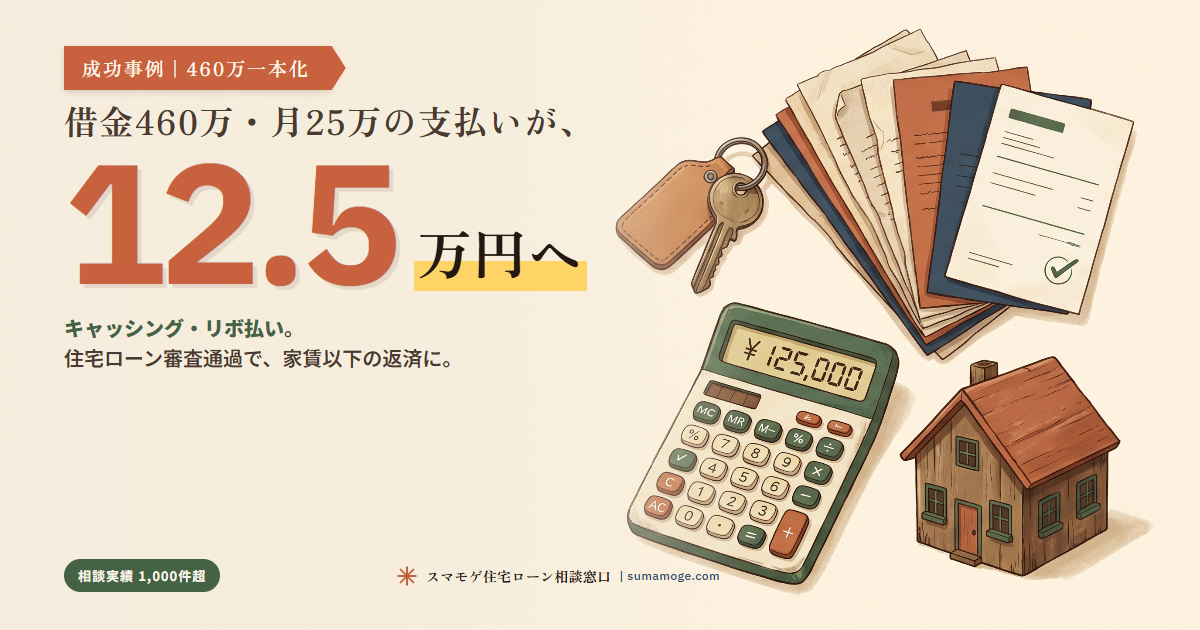

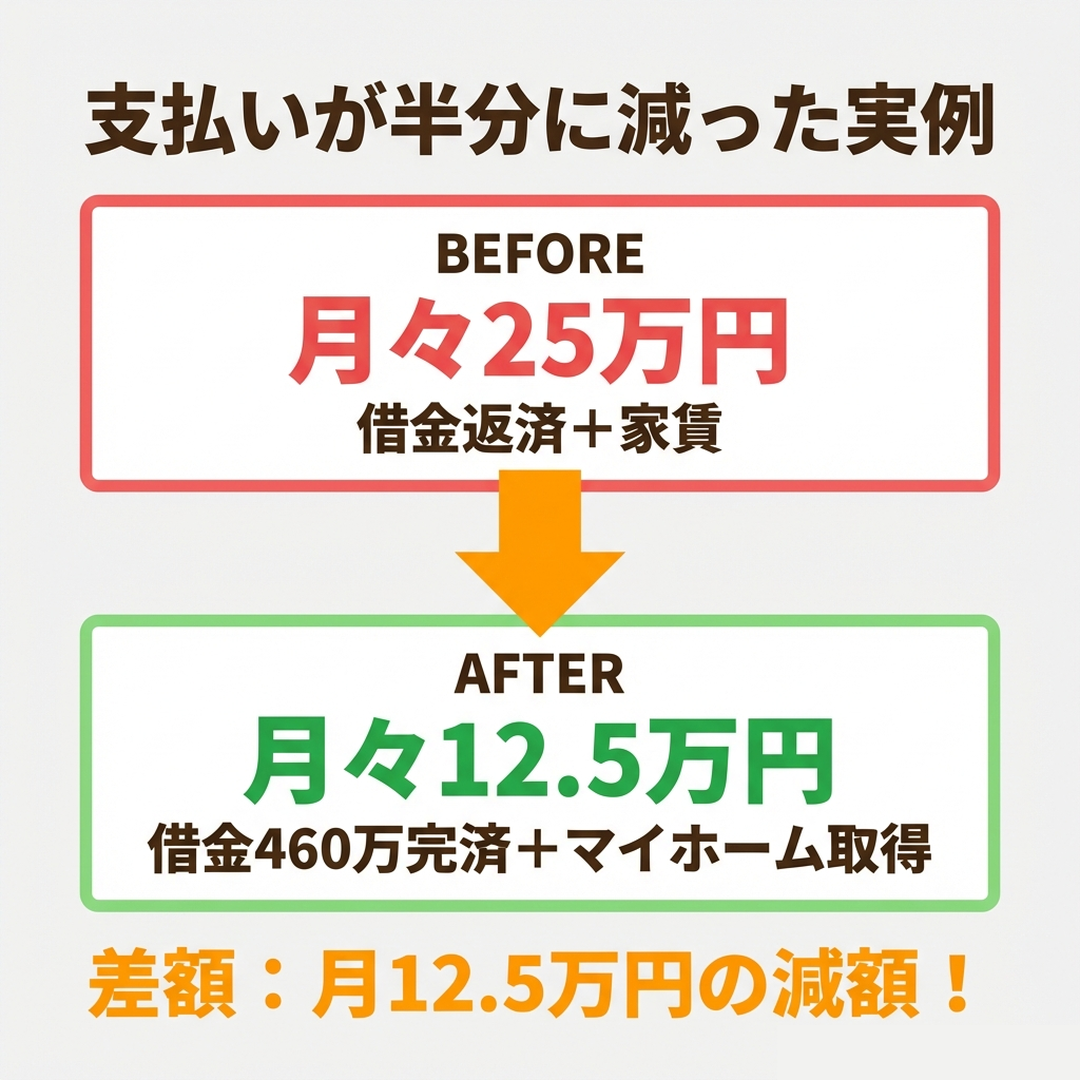

実例:借金460万→完済、月25万→12.5万に半減したA様の事例

スマモゲ住宅ローン相談窓口に相談いただいたA様の実例を紹介します。

| 職業 | 会社員 | 勤続年数 | 10ヶ月 |

| 年齢 | 35歳 | 年収 | 438万円 |

| 家族構成 | 妻 | 借入先 | キャッシング・リボ4件、車1件 |

| 家賃 | 0円(実家住まい) | 借金総額 | 460万円 |

相談前の状況:月々の支払い約250,000円

お父様から実家の建替えを提案されたが、借金が多く断念しかけていた状態。

借金を住宅ローンにまとめて建替えできないかとご相談いただきました。

おこげ

おこげ借金460万もあるのに住宅ローン通るのかな…

借入を住宅ローンに一本化することはスマモゲの得意分野です。

建替えに必要な解体費用や仮住まいの費用も含めて対応可能です。

結果:月々の支払い約125,000円+借金完済

借金460万円を住宅ローンに一本化し、建替え費用も含めた融資に成功。

月々の支払いは半分に減り、借金は全て完済。さらに建替え費用と仮住まい費用も確保できました。

知っておくべきデメリット・注意点

メリットだけ伝えるのはフェアじゃない。

借入を住宅ローンに一本化する場合の注意点も正直に伝えます。

総返済額が増える可能性がある

月々の支払いは確実に減る。ただし返済期間が35年に伸びるため、総返済額で見ると増える可能性がある。

金利が低いとはいえ、35年分の利息は積み重なります。

ただし、これを冷静に考えてみてほしい。

借金を返済するまでの間、毎月払い続ける家賃はいくらか。キャッシング年15%の金利はいくらか。

「完済してから家を買う」を選んだ場合に失うお金と比較すれば、一本化の方が合理的なケースは多い。

対応できる金融機関が限られる

どの銀行でも借入の一本化ができるわけではありません。

対応可能な金融機関を知っていて、相談者の状況に合った銀行を選べるかどうかが審査通過の分かれ目。

だからこそ、住宅ローン専門のプロに相談する意味がある。

自分で銀行に申し込むのはリスクが高い

借金がある状態で闇雲に審査に出すと、否決の履歴が信用情報に残る。

一度ついた否決の記録は半年〜1年は消えない。その間、他の銀行の審査にも不利に働きます。

どの金融機関に、どのタイミングで、どういう順番で申し込むか。

この戦略を立てられるかどうかで結果が変わる。

だからプロに相談して戦略的に進めることが、審査通過への近道です。

⇊住宅ローンの審査に通らない原因と対策はこちら⇊

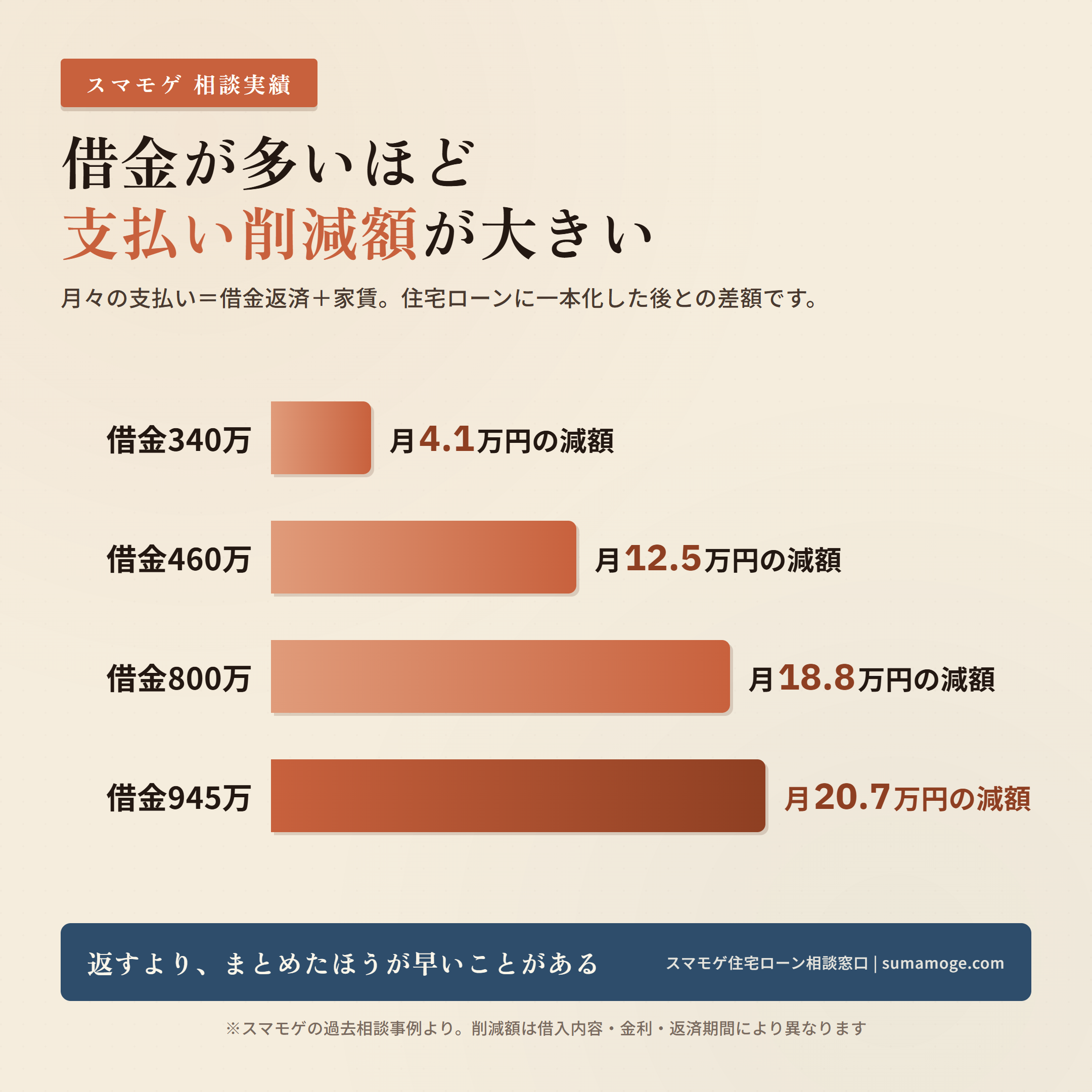

借金が多い人ほど支払い削減額が大きい

意外に思うかもしれませんが、これは事実です。

キャッシングやリボの金利は年15%。これが住宅ローンの1%以下になる。

借金額が大きいほど金利差の恩恵も大きくなるから、支払い削減額も劇的に大きくなる。

借金が多くて支払いが苦しい人ほど、住宅ローンへの一本化で生活が劇的に変わる。

「借金が多いから無理」ではなく、「借金が多いからこそ相談してほしい」。それがスマモゲの考えです。

⇊借金800万でも審査通過した事例はこちら⇊

支払いに苦しんでいるなら、まず相談を

借金の返済と家賃で毎月の支払いが苦しい。

でも「借金があるから家は買えない」と諦めている。

その考え、もったいない。

借入を住宅ローンに一本化すれば、支払いが半分以下になることも珍しくありません。

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の“買えない”を“買える”に変えるを実現します。

・借入を住宅ローンに一本化して月々の支払いを大幅に軽減

・返済比率を最適化して借入可能額を最大化

・業界歴20年以上のプロが金融機関への説明・申し込みを実施

・相談実績1,000件以上、信用情報に問題がない方の審査通過率90%超

・相談料・着手金は一切無料。完全成功報酬

・全国対応

毎月の支払いが苦しいなら、その状態を続ける方がリスクです。まずは相談してみてください。

無料相談受付中/

⇊信用情報の確認方法と見方はこちら⇊

⇊車のローンがある場合の対策はこちら⇊

よくある質問

借金400万〜500万あっても本当に住宅ローンは通るの?

通ります!A様も借金460万・月25万の返済状態から住宅ローン審査を通過し、借金完済+マイホーム取得を実現しました。借金額が大きいほど金利差による削減効果も大きくなるんです。諦めないでください!

キャッシング・リボを住宅ローンに一本化するのは違法じゃない?

違法ではありません。正式な「借換え」の手続きで、融資実行と同時に既存の借入を一括完済する合法的な資金設計です。スマモゲは20年以上この方式で金融機関と取引しており、審査通過率90%超の実績があります。

一本化すると総返済額は増えるの?

返済期間が35年に延びるため、単純計算では増えるケースもあります。ただ、完済までの間に払い続ける家賃と高金利負担を含めて比較すると、一本化のほうが合理的なケースが大半なんです。月々の支払い削減で生活が安定するメリットも大きいですよ。

借金の額が小さくても相談していい?

もちろんです!相談料・着手金は一切無料で、完全成功報酬制です。借金100万円以下でも金利差による削減メリットはありますし、審査通過のためのプロのノウハウが必要なのは借金額に関係ありません。お気軽にご相談してください!

自分で銀行に申し込んではダメ?

闇雲に申し込むのは絶対NGです。借金がある状態で複数行に申し込むと否決履歴が信用情報に残り、次の審査も通らなくなる悪循環に陥ってしまうんです。どの金融機関にどの順番で申し込むかの戦略が審査結果を左右します。

その他の事例やお悩み、住宅ローンに関する記事は下記から