当ブログは、スマモゲ住宅ローン相談窓口が住宅ローンと住宅に関わる情報を発信・紹介するブログです。

住宅ローンに関するお悩みや不安を持たれている方や、住宅購入を検討している方へ情報を発信を通じてお役に立てればと思い運営しております。

住宅ローンや住宅に関する情報は当ブログ以外にもSNSで発信していますので、

よろしければチェック&フォローよろしくお願いします。

「審査に落ちたわけじゃない。でも、希望していた金額には届かなかった」

住宅ローンの本審査の連絡で、こんな言葉を受け取った方は少なくありません。「ご融資は可能ですが、ご希望額より300万円ほど下がります」——落ちてはいないのに、買いたかった家にあと一歩届かない。この中途半端なもどかしさ、けっこうしんどいんですよね。

この「減額」の正体は、多くの場合残っている小さな借金です。カードローン、車のローン、リボ払い——金額そのものは大きくなくても、その毎月の返済が返済比率を圧迫して、借入可能額そのものを押し下げていることがあります。

逆に言えば、その借金を住宅ローンに組み込んで整理できれば、借入可能額が戻って希望額に近づける可能性があるということ。この記事では「審査は通ったのに減額された」方に向けて、減額が起きる仕組みと、借金を住宅ローンに組み込む考え方を、現役コンサルの視点で整理します。

住宅ローンが通らなかった・落ちた方の逆転事例をまとめて読みたい方はこちら

住宅ローン本審査で減額された=落ちた、ではありません

まず知っておいてほしいのは、減額承認は「否決」とは別物だということです。金融機関は「この方には貸せない」と判断したわけではなく、「この条件ならこの金額まで」と線を引いただけ。つまり、その線を引いた理由を取り除けば、金額が伸びる余地が残っているんです。

では、何が線を引かせたのか。多くのケースで見るべきは借入の「残高」ではなく「毎月の返済額」です。住宅ローンの審査では、年収に対する年間返済額の割合(返済比率・返済負担率)を見ます。そしてこの年間返済額には、住宅ローンだけでなく車のローン、カードローン、リボ・分割払い、教育ローンなど、ほかの借入の返済も合算されます。

ちなみに、仮審査は通ったのに本審査で減額・否決になるケースも、原因はこの返済比率まわりにあることが多いです。携帯電話の分割払いや、仮審査のあとに新しく組んだローンが効いてくる場合もあります。

仮審査に通ったのに本審査で落ちた・減額された原因を詳しく知りたい方はこちら

借金を残したまま組む怖さ=住宅ローンと借金返済の二重払い

「減額された分は、自己資金で補えばいいか」と、借金をそのまま残して住宅ローンを組む方もいます。でも、ここで一度立ち止まってほしいんです。

借金を残したまま家を買うと、入居後の家計は住宅ローンの返済+借金の返済という二重払いになります。新生活では家具・家電や引っ越し費用、固定資産税など、思った以上にお金が出ていくもの。そこに二重の返済がのしかかると、せっかくのマイホームが家計を圧迫する原因にもなりかねません。

しかも、カードローンやリボ払いは実質年率15〜18%前後になるケースもあります。一方、住宅ローンは金融機関・時期・審査結果によって異なるものの、一般にこれらより低い金利帯になりやすいのが特徴です。高い金利の借金を残したまま、低い金利の住宅ローンを別で背負う——これはお金の流れとして、かなりもったいない状態なんですね。

高い金利の借金は、できるだけ低い金利の住宅ローンにまとめてしまったほうが、毎月の負担も総支払いも軽くなるケースが多いです。これがスマモゲの得意とする「住宅ローンへの一本化」の基本的な考え方です。

借金を住宅ローンに組み込むと、なぜ借入可能額が増えるのか

ここが一番大事なところなので、丁寧に説明します。よくある誤解は「借金を消すから借入可能額が増える」というもの。実は、少し違うんです。

正確には、これまで別の借入に充てていた毎月の返済が、住宅ローン側の返済に置き換わることで、返済比率の枠に余白が戻る——これが借入可能額が伸びる仕組みです。

たとえば月2万円をカードローンに返していたとします。この2万円は、住宅ローンの審査では「使えない枠」として差し引かれていました。借金を住宅ローンに組み込んで一本化すれば、その2万円分の枠が住宅ローンのために使えるようになる。だから、審査上の借入可能額が伸びる、というわけです。

返済比率の目安は、一般的な金融機関で年収400万円以上なら35〜40%以下、年収400万円未満なら30%以下とされています。この枠をどう使い切るかで、借入可能額は数百万円単位で変わってきます。

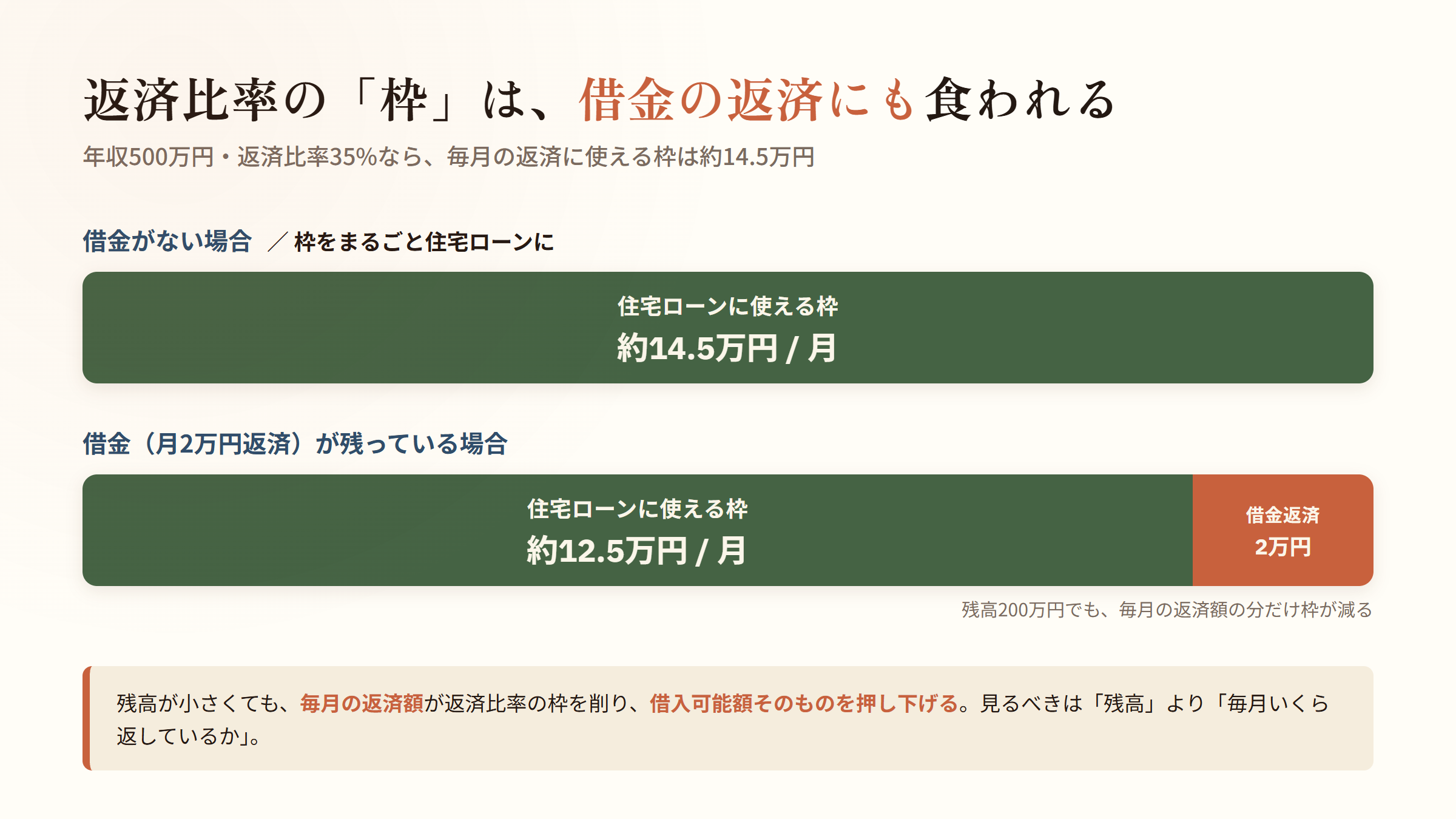

【試算例】年収500万円・借金200万円で借入可能額が約320万円変わるケース

言葉だけだとイメージしづらいので、具体的な数字で見てみましょう。あくまで概算で、審査金利3.0%・返済期間35年・元利均等返済・返済比率35%を前提とした目安です。実際の審査金利や返済比率、評価方法は金融機関によって異なります。

- 条件

-

年収500万円/返済比率の上限35%(年間175万円・毎月の返済上限 約14.5万円)

既存の借金200万円・毎月2万円返済(車のローン等を想定)が残っている - 借金を残したまま組む場合

-

毎月2万円は借金の返済に取られるため、住宅ローンに回せるのは約12.5万円。

借入可能額の目安は約3,270万円。しかも入居後も借金の返済が別で残ります。 - 借金を住宅ローンに組み込む場合

-

枠をまるごと使えるので、住宅ローンに回せるのは約14.5万円。

借入可能額の目安は約3,790万円。ここから借金200万円を差し引いても、住宅購入に使える額は約3,590万円。借金の返済も住宅ローンに一本化されます。

住宅購入に使える額を比べると、約3,270万円 → 約3,590万円。その差はおよそ320万円。毎月たった2万円の借金返済でも、審査の世界では数百万円の差になって表れることがあるんです。「あと300万円届かなかった」という方には、まさにこの差が効いてきます。

実際に、借金を抱えながらも年収の7〜8倍の融資を実現した事例もあります。たとえば借金300万円を残しつつ年収倍率7.3倍で住宅ローンを通したケースや、勤続半年・借金200万円で融資3,600万円を実現したケースなど、設計次第で道は開けます。

借金300万円で年収倍率7.3倍の住宅ローンを通したO様の成功事例はこちら

勤続半年・借金200万円でも融資3,600万円を実現した成功事例はこちら

正直に言います:借金の一本化が向かないケースと注意点

いいことばかり書いても信用できないですよね。借金を住宅ローンに組み込む方法は万能ではありません。向かないケースや、知っておくべき注意点も正直にお伝えします。

信用情報に延滞・異動などの記録が残っている場合は、組み込み以前に審査が難しくなることがあります。

借金の額が大きすぎて、住宅ローンに含めても返済比率の基準を超えてしまう場合があります。

ただし、こうしたケースでも諦める必要はありません。借入の組み替え方や返済計画の立て方を工夫することで、基準内に近づけられる場合もあります。自分のケースで組み込めるかどうか、一度ご相談くださいね。

物件の担保評価が足りない場合は、借入希望額まで届かないことがあります。

こうしたケースに当てはまるかどうかは、信用情報や物件、収入の状況をひとつずつ確認しないと判断できません。だからこそ、自己判断で進める前に、状況を整理することが大切なんです。

減額された後に、やってはいけないこと

減額の連絡を受けると、焦ってしまうものです。でも、焦って動くとかえって状況を悪くすることがあります。次のことは避けてください。

複数の銀行へ同時に申し込まない

「1行ダメなら、何行も同時に出せばどれか通るはず」と考えがちですが、これは逆効果になりかねません。住宅ローンの申込み記録は信用情報機関(CIC・JICCなど)に原則6か月残ります。短期間に何件も申し込んだ記録は、次に審査する金融機関から見えるため、不利に働くことがあるんですね。自分に合った銀行から1行ずつ、確実に。通ったら、次にもっと条件の良い銀行を狙う。これが堅実な進め方です。

借金やリボ払いを隠して申告しない

借入は信用情報を見れば分かってしまいます。隠して申告しても、本審査でつまずく原因になるだけ。むしろ正直に開示したうえで、組み込み方を設計するほうが通る可能性は高まります。

新しいカードローンや車のローンを組まない

審査の前後に新しい借入を増やすと、返済比率がさらに圧迫されます。減額された状況なら、なおさら新規の借入は控えてください。

「あと少し届かない」を、届く可能性のある資金計画に組み直す

ここまで読んで「自分のケースだと、組み込みで届くのかな?」と思った方も多いと思います。その見極めこそ、スマモゲ住宅ローン相談窓口の得意分野です。

スマモゲがお手伝いできることは、大きく3つあります。

- 1. 借入を住宅ローンに一本化して月々の支払いを軽くする

-

年15〜18%のカードローンなどを、住宅ローンの低金利に組み込むことで、毎月の負担を抑える設計をご提案します。

- 2. 返済比率を整えて借入可能額を引き上げる

-

収入と借入のバランスを見ながら、返済比率の枠を最大限に活かす資金計画を組み立てます。減額された希望額に近づける可能性を探ります。

- 3. 業界歴20年以上のプロが金融機関への説明・申し込みを代行

-

どの金融機関がご状況に合うかを見極め、資料作成から申し込みまでサポート。あなたに代わって金融機関へ状況を説明します。

スマモゲは相談実績1,000件以上。信用情報に問題がない方の当社相談実績では審査通過率90%超です。ただし、審査通過を保証するものではありません。借入がある方の住宅ローン審査を最大の強みとしています。相談料・着手金はなく、完全成功報酬制。全国対応で、連絡方法・相談時間など、ご家庭の事情に配慮しながら進めます。

借金がある人の住宅ローンはどこに相談すべきか、詳しく知りたい方はこちら

よくある質問

住宅ローンが減額されたら、もう希望額では買えないのでしょうか?

そうとは限りません。減額の原因が借金による返済比率の圧迫なら、住宅ローンへの組み込みで借入可能額が戻り、希望額に近づける可能性があります。まずは原因を整理することが第一歩なんです。

借金200万円を住宅ローンに上乗せできますか?

正確には「上乗せ」ではなく、金融機関の条件に沿って住宅ローンに組み込めるかを確認する考え方です。残高が200万円でも、毎月の返済が返済比率を圧迫していれば、組み込みで借入可能額が戻る可能性があります。金額より「毎月いくら返しているか」が大事なんですね。

車のローンがあっても住宅ローンは組めますか?

組めるケースは多いです。ただ、車のローンの返済額の分だけ借入可能額は下がりやすくなります。住宅ローンに組み込んで一本化する方法も含めて、状況に合う進め方を一緒に考えていきましょう。

借金を住宅ローンに組み込むと、総支払いは増えませんか?

毎月の負担は軽くなりますが、返済期間が長くなる分、総支払利息は増える可能性があります。それでも高金利の借金を残すより有利になることが多いです。ここはケースごとに見比べてご提案します。

相談したら、必ず申し込まないといけませんか?

そんなことはありません。相談料・着手金もなく、完全成功報酬制です。まずは「自分のケースだと届くのか」を確認するだけでも大丈夫ですよ。安心してご相談ください。

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない“を“買える“に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から