「フラット35なら金利が安いので、投資用のマンションも住宅ローンで買えますよ」。

もしそんな提案を受けているなら、いったん立ち止まってください。それは犯罪に巻き込まれる入口かもしれません。

フラット35を投資目的に悪用する手口は、2019年に大きな社会問題になりました。提供元の住宅金融支援機構が調査を強化し、不適正な利用が確認されたケースには残債の一括返済を求める対応を進めています。それでも被害はなくなっていません。

2024年には、偽造した書類を使ってフラット35を申し込み、約2,780万円をだまし取った疑いで関係者が逮捕される事件も起きました。指定暴力団の組幹部が関与していたと報じられ、一部では組織的な犯罪として捜査対象になる事件まで起きています。

さらに2025年に入っても、住宅金融支援機構が取扱金融機関の代理店元社員を含む関与者の逮捕を相次いで公表しています。「対策が強化されたから、もう大丈夫」とは言えないのが現状です。

私たちは日々、住宅ローンを扱う立場として相談を受けています。だからこそ、投資目的でのフラット35利用について、はっきり注意を呼びかけておきたいんです。

この記事では、なぜ悪用がバレるのか、バレると何が起きるのか、そして勧められたときにどうすればいいのかを整理します。

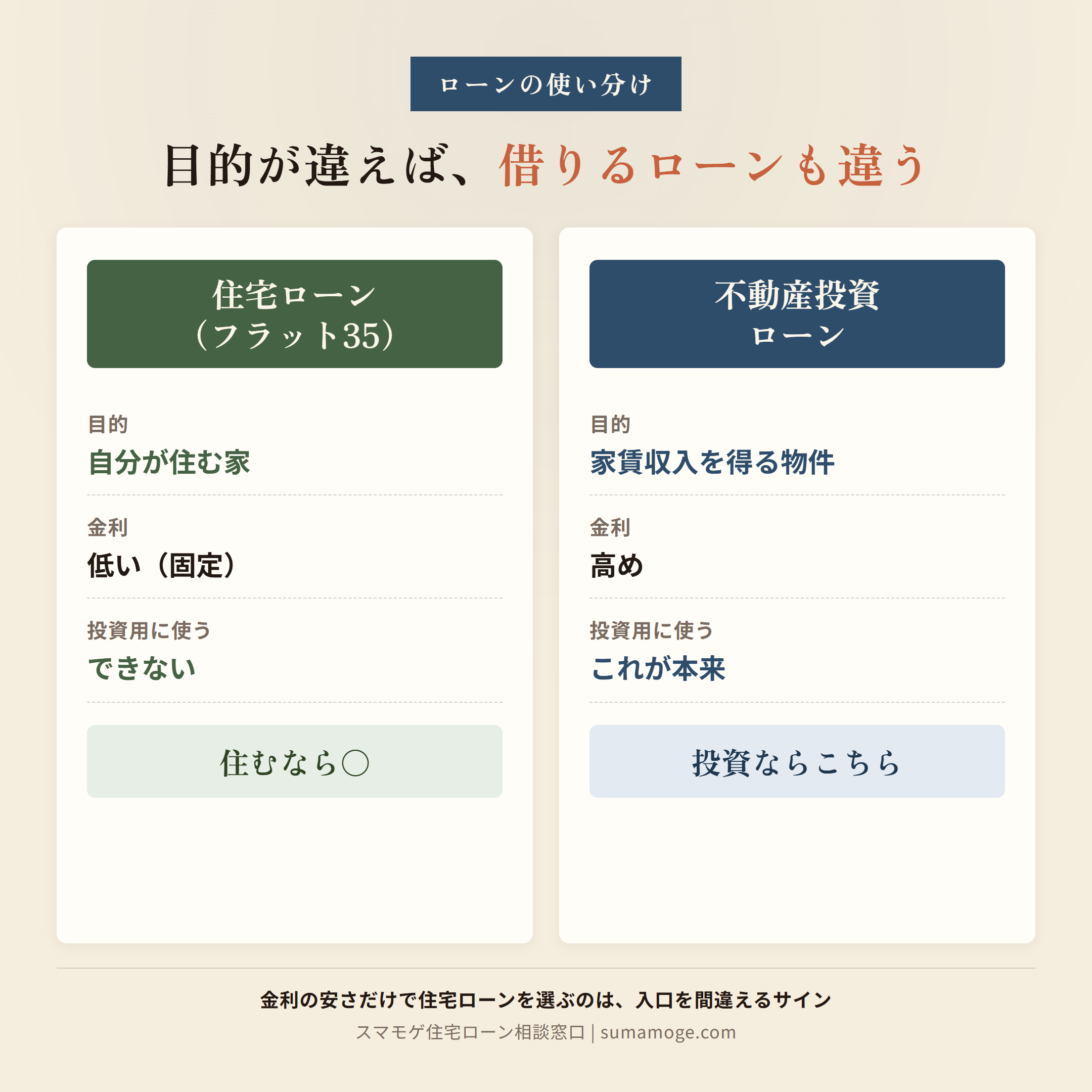

フラット35は投資用物件には使えない

結論から言うと、フラット35は「自分が住むための家」を買う目的でしか使えません。

これはフラット35に限らず、銀行が出す住宅ローンにも共通するルールです。家賃収入を得るための投資用物件には、住宅ローンそのものが使えないんです。

【フラット35】の不適正利用に巻き込まれないために(出典:住宅金融支援機構)

不動産投資会社のなかには、案内のときに「これは投資用物件だ」とは言わず、住宅ローンを使うことをそもそも隠しているケースがあります。住宅ローンを使うと伝えたうえで「バレることはないから大丈夫」と安心させ、申し込ませるケースもあります。

どちらにしても、金利の安い住宅ローンへ誘導していくのが彼らの狙いです。

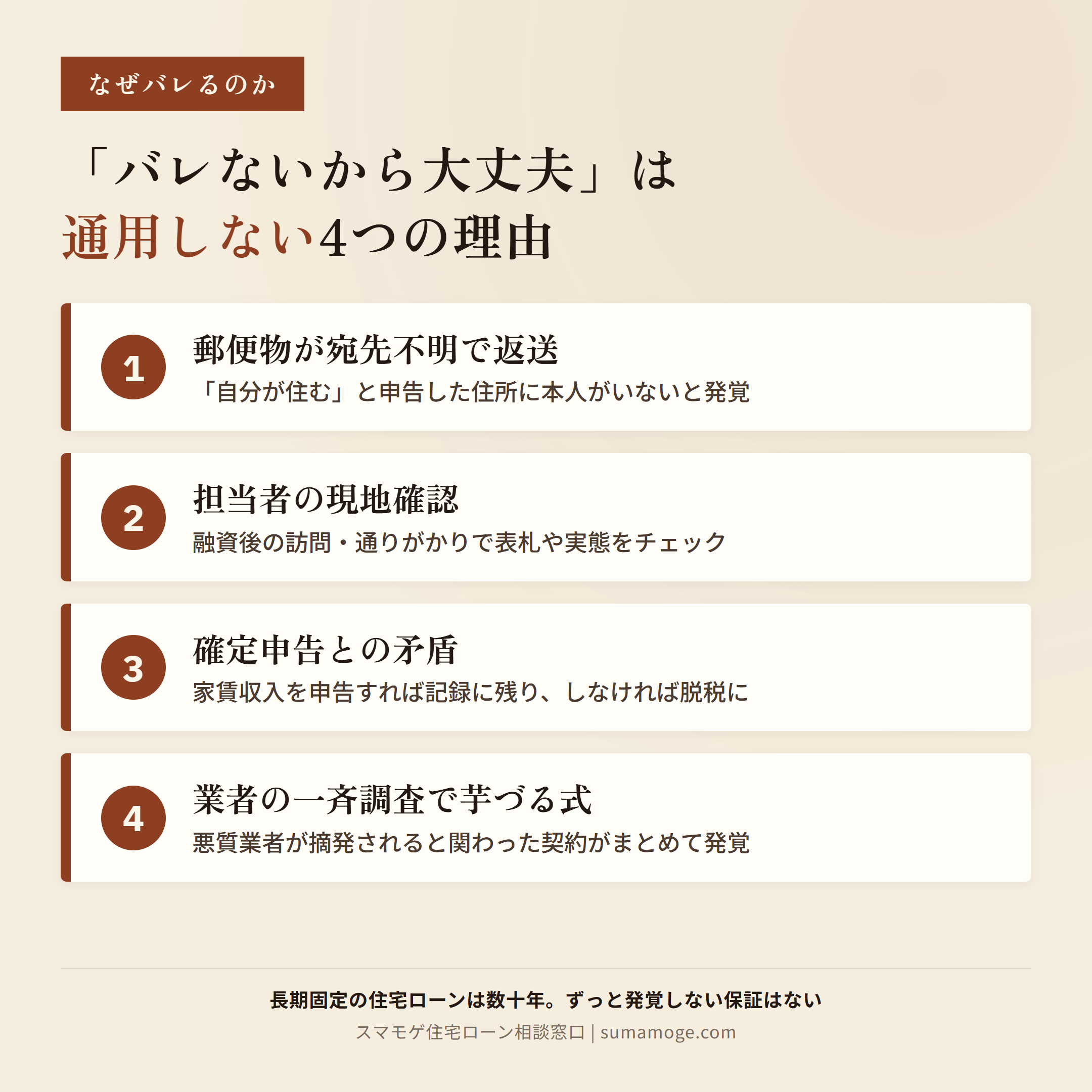

「バレないから大丈夫」が通用しない理由

悪用を勧める業者の決まり文句が「バレないから大丈夫」です。けれど、実際にはいくつもの経路で発覚しています。

主な発覚パターンを整理すると、次のとおりです。

- 郵便物の宛先不明で返ってくる

-

「自分が住む」と申告した住所に本人が住んでいないため、機構や金融機関からの郵便物が宛先不明で返送されます。ここから調査が始まります。

- 担当者の現地確認

-

融資後に現地を訪問したり、通りがかりに様子を確認したりして、申告と実態が違うことが分かります。表札や郵便受けの名義でも判明します。

- 確定申告との矛盾

-

家賃収入を得れば不動産所得として申告が必要になります。申告すれば「人に貸している」事実が記録に残り、申告しなければ今度は脱税の問題が出てきます。どちらも別の問題につながります。

- 業者の一斉調査による芋づる式の発覚

-

悪質な業者が摘発されると、その業者が関わった契約がまとめて調べられます。自分は静かにしていたつもりでも、業者ごと発覚するんです。

「バレなければ得」という発想そのものが、すでに足元をすくわれています。長期固定の住宅ローンは何十年も付き合うものです。その長い期間、一度も発覚しないと言い切れる根拠はどこにもありません。

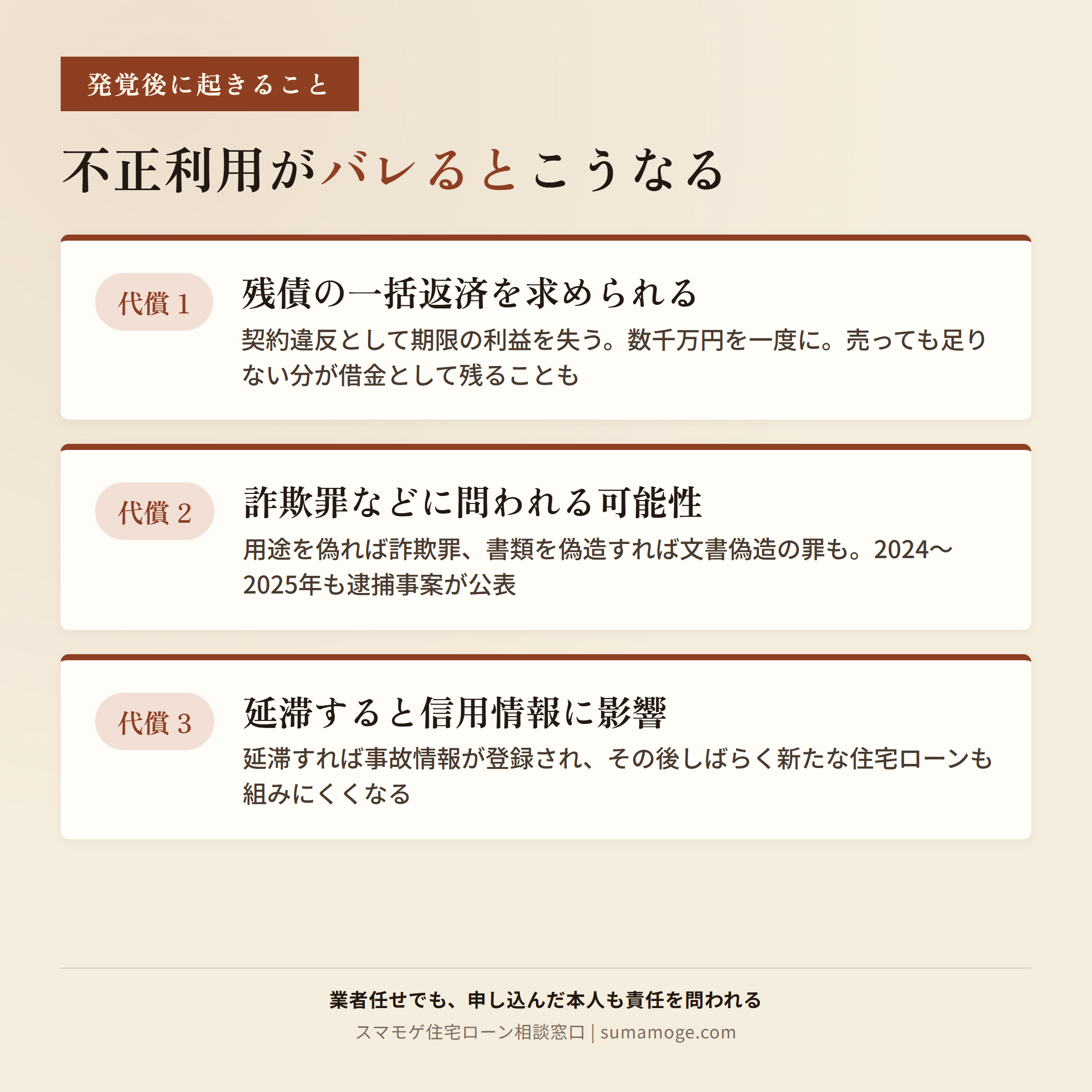

不正利用がバレると何が起きるか|一括返済請求と刑事罰

発覚したときに待っているのは、想像以上に重い結果です。

「最悪の場合」ではなく、実際に起きていることとして整理します。

- 残債の一括返済を求められる

-

不適正利用が確認されると、契約違反として期限の利益を失い、残債務の一括返済を求められる可能性があります。住宅金融支援機構も、不適正利用が判明した融資について一括返済請求などの対応を行うと公表しています。数千万円単位の残債を一度に用意するのは、多くの人にとって現実的ではありません。物件を売って返そうにも、投資用物件は業者が利益を大きく乗せて売っているケースが多く、売却損が出ることは容易に想像できます。

売っても足りない分は、借金として手元に残ります。 - 詐欺罪・私文書偽造に問われる可能性

-

用途を偽って融資を受ければ、詐欺罪に問われる可能性があります。提出書類を偽造していれば、偽造した書類の種類に応じた文書偽造・同行使の罪にも問われかねません。2024年には、偽造書類でフラット35を申し込み約2,780万円をだまし取ったとして関係者が逮捕される事件が起きています。報道では詐欺や有印公文書偽造などの容疑とされ、指定暴力団の組幹部の関与も指摘されました。

- その後の信用情報への影響

-

一括返済に応じられず延滞すれば、信用情報に傷がつきます。そうなると、その後しばらくは新たな住宅ローンを組むことも難しくなります。一度の判断が、その先の住まいの選択肢まで狭めてしまうんです。

大事なのは、悪用を勧めてきた業者ではなく、最終的に責任を負うのが申し込んだ本人だということです。「業者に言われたとおりにしただけ」という言い分は、残念ながら通りません。融資を受けると決めたのは購入者だと判断され、代償を負うのも購入者です。

「投資用にも使える」と勧められたら、その場で断る

投資用物件を扱う業者のなかには、投資用にはフラット35が使えないと知っていながら勧めてくるところがあります。

誘い文句はだいたい決まっています。

「投資用物件にも利用できますよ」

「バレないから大丈夫です」

「手続きはこちらで全部やります」

こうした甘い言葉が出てきたら、その時点でしっかり断りを入れてください。手続きを業者に任せていたとしても、書類に名前を書いて申し込むのは自分です。発覚したときに代償を負うのも、繰り返しになりますが自分自身です。

「親切に手続きを代行してくれる」のではなく、「責任だけ自分に押しつけられる」と考えたほうが実態に近いです。

不動産投資は素人が成功する世界ではない

そもそも、普通の会社員が借りられる範囲で不動産投資を成功させるのは、かなり難しいことです。

少しだけ立ち止まって考えてみてください。

個人が借りられる範囲に、確実に儲かる優良物件があったとして、不動産投資のプロがそれを見逃すと思いますか?

本当に利益が出る物件なら、業者は真っ先に資金力のあるプロに売ります。優良物件が一般の消費者まで回ってくることは、めったにありません。市場に出ている投資用物件の多くは、プロの目線から外れた物件だと言えます。

そうした売れ残りや、利回りの低い・あるいはマイナスになりかねない新築のワンルームマンションなどを、投資経験の浅い人に向けて売っていくわけです。販売業者からすれば、買った人が儲かるかどうかは二の次。自社の利益を出すために「素晴らしい投資ですよ」と勧めてきます。

仮に購入後にマイナスになっても、投資は自己責任。販売業者が手助けしてくれることはありません。

数千万円の年収がある方なら話は別ですが、一般的な会社員が大きな借入を背負って不動産投資を始めるには、かなり慎重な判断が必要です。

投資をするなら、まずはNISAやiDeCoを使って、投資信託やETFなどに無理のない範囲で取り組むほうが現実的です。

まとめ

フラット35を使って投資用物件を買わせる手口は、これほど大きな問題になったあとも後を絶ちません。悪質な業者を見抜くことも大切ですが、購入する側が正しい知識を持っておくことが、いちばんの防御になります。

投資用物件にフラット35(住宅ローン)は使えない。

これだけ覚えておくだけでも、不動産投資にまつわる大きなリスクのひとつを避けられます。

あとは、提案された物件や自分で探した物件をしっかり見極めて、正しい経路から投資用のローンを申し込めば大丈夫です。

不動産投資を検討している方は、くれぐれもローンの借入先には注意してください。

そして「家を買う」ことが目的なら、最初から自分が住む家として、正しく住宅ローンを組むのがいちばんの近道です。

よくある質問

フラット35を投資用に使うと、どうやってバレるのですか?

郵便物が宛先不明で返送される、担当者が現地を確認する、確定申告で家賃収入の記録が残る、業者の一斉調査で芋づる式に発覚するなど、経路はいくつもあります。長期固定の住宅ローンは数十年続くので、その間ずっと発覚しないと言い切れる根拠はありません。

知らないうちに投資用とわかる物件をフラット35で買ってしまったら?

業者に勧められたとしても、融資を受けると決めたのは購入者だと判断されてしまいます。不安がある場合は、契約を進める前に専門家へ相談してください。早い段階で状況を整理するほど、取れる選択肢は多く残ります。

一括返済を求められたら、一気に全額返すしかないのですか?

物件を売っても残債に届かず、借金だけが残るケースもあります。不正利用そのものや刑事・法的な対応は、弁護士などの専門家へ相談する領域です。そのうえで、借入が残った状態から将来の住宅購入をどう立て直すかについては、スマモゲでもご相談をお受けしています。

不動産投資をするなら、何で借りればいいのですか?

投資用物件には、不動産投資専用のローンがあります。住宅ローンより金利は高くなりますが、それが本来の借り方です。金利の安さだけを理由に住宅ローンを使うのは、入口を間違えているサインだと考えてください。

家づくり、住宅購入、住宅ローンに関することはおまかせください

スマモゲ住宅ローン相談窓口では、住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の“買えない”を“買える”に変えるお手伝いをしています。

相談料・着手金はいただかない完全成功報酬制で、全国どこからでもご相談いただけます。業界歴20年以上のプロが、金融機関への説明や申し込みまでサポートします。相談実績は1,000件を超え、信用情報に問題がない方であれば審査通過率は90%を超えています(一定の条件を満たす相談者の実績であり、審査通過を保証するものではありません)。

借入や信用情報の状況によって取れる選択肢は変わります。「投資の借金が残ってしまった」「いろいろな借入が重なって住宅ローンが難しい」という方も、まずは状況を整理するところから一緒に考えます。

住宅購入に関することでお悩みの方は、ぜひご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から