「住宅ローン金利、また上がったって聞いたけど…今が買い時なの?」

「ネット銀行が安いって思ってたのに、5月になって急に上がってる…」

そんな声を最近、本当によく聞きます。

2026年5月、住宅ローン金利は「変動はメガバンクで横ばい/ネット銀行が遅れて+0.35%」「固定とフラット35は2か月連続で大幅上昇」という、とても読みにくい局面に入っています。しかも6月の日銀会合で追加利上げが濃厚と言われており、ここから半年で景色がまた変わるかもしれません。

この記事では、メガバンク・ネット銀行・全国の地銀・信用金庫・労金・JA・フラット35まで、2026年5月時点の最新金利と4月からの変化、年初からの推移、今後の見通し、そして「自分はどのタイプを選ぶべきか」までを一気に整理しました。数字に振り回されず、自分にとっての正解を見つけるための地図として使ってみてください。

👉 借金や低年収で「そもそも住宅ローンが組めるのか」が気になる方はこちらも

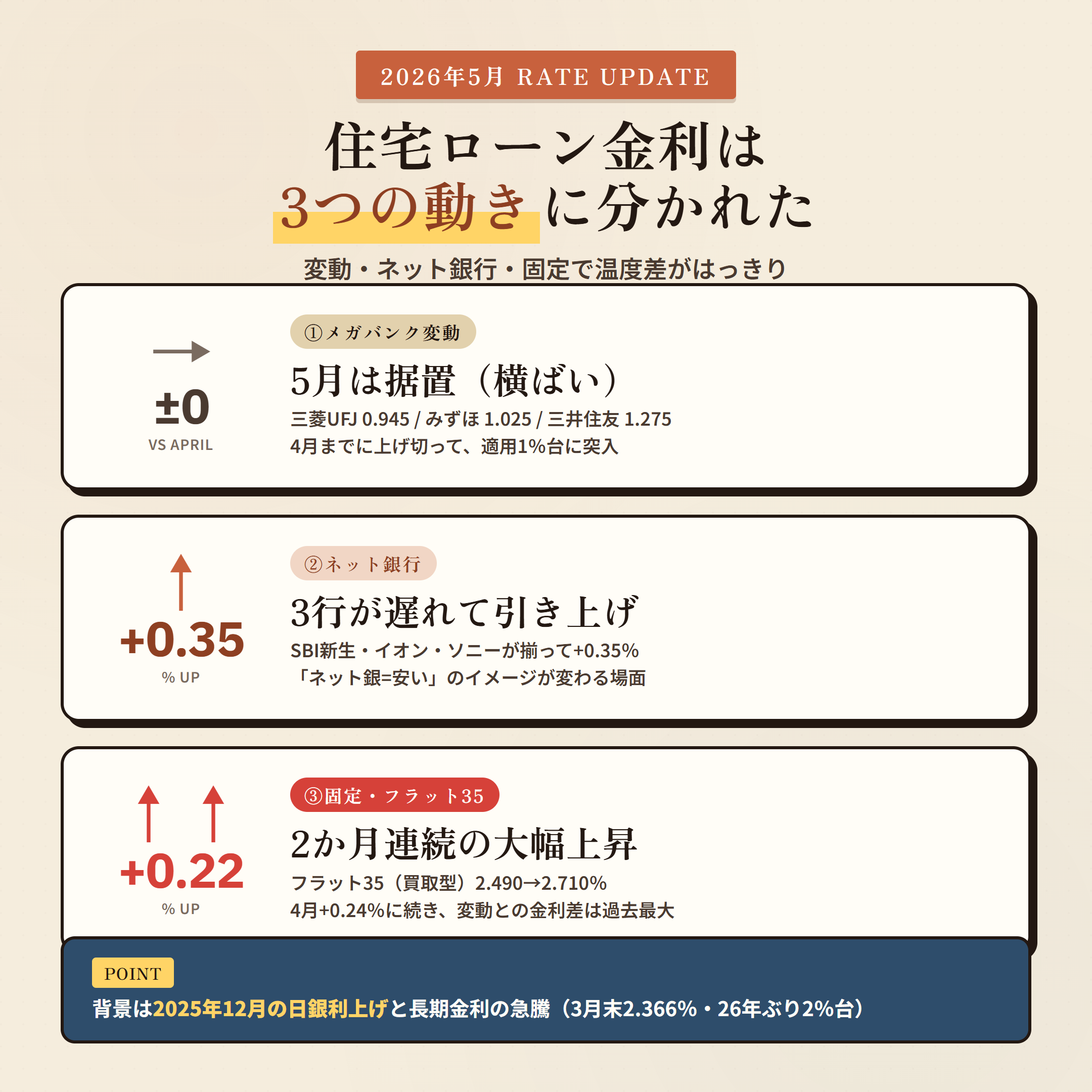

2026年5月の住宅ローン金利【結論:変動は据置・ネット銀+0.35%・固定は連続上昇】

まず先に結論をお見せします。2026年5月の住宅ローン金利は、ざっくり3つの動きに分かれました。

- ①メガバンクの変動金利は5月「横ばい」

-

三菱UFJ・みずほ・三井住友の3メガバンクは、2025年12月の日銀利上げを受けて1〜4月にかけて変動金利を一斉に引き上げ済み。5月は横ばいとなっています。

つまり「動き終わった後」の状態というわけです。 - ②ネット銀行は5月に+0.35%の遅れて反映

-

SBI新生銀行・イオン銀行・ソニー銀行の3行がそろって+0.35%の引き上げ。これで12月利上げ分の反映がほぼ完了しました。

「ネット銀行は安いから後回しでOK」と思っていた方は、ここで一段ステージが変わったと考えてください。 - ③固定金利・フラット35は2か月連続で大幅上昇

-

10年固定はメガバンク平均で+0.127%、フラット35(買取型)は4月+0.24%→5月+0.22%と2か月連続の大幅上昇。

変動と固定の金利差は過去最大水準まで開いています。

背景にあるのは、2025年12月の日銀利上げと、2026年に入ってから止まらない長期金利の上昇です。3月末時点で長期金利は約26年ぶりに2%台に乗っていて、固定金利が連続で上がっているのはこのためなんです。

主要銀行の住宅ローン変動金利(2026年5月・最新比較)

主要なメガバンクとネット銀行の変動金利(最優遇)を、4月→5月の変化付きでまとめます。

- メガバンク(5月は全行横ばい)

-

・三菱UFJ銀行:0.945%(4月→5月±0)

・みずほ銀行:1.025%(±0)

・三井住友銀行:1.275%(±0)

4月までに引き上げが終わった結果、メガバンクの変動金利平均は15年ぶりに「適用金利1%台」に突入した状態です。 - ネット銀行(4月据置→5月+0.35%の3行に注意)

-

・auじぶん銀行:1.080%(±0)

・住信SBIネット銀行:0.950%(±0)

・PayPay銀行:0.980%(±0)

・SBI新生銀行:0.640% → 0.990%(+0.35%)

・イオン銀行:0.780% → 1.130%(+0.35%)

・ソニー銀行:0.997% → 1.347%(+0.35%)

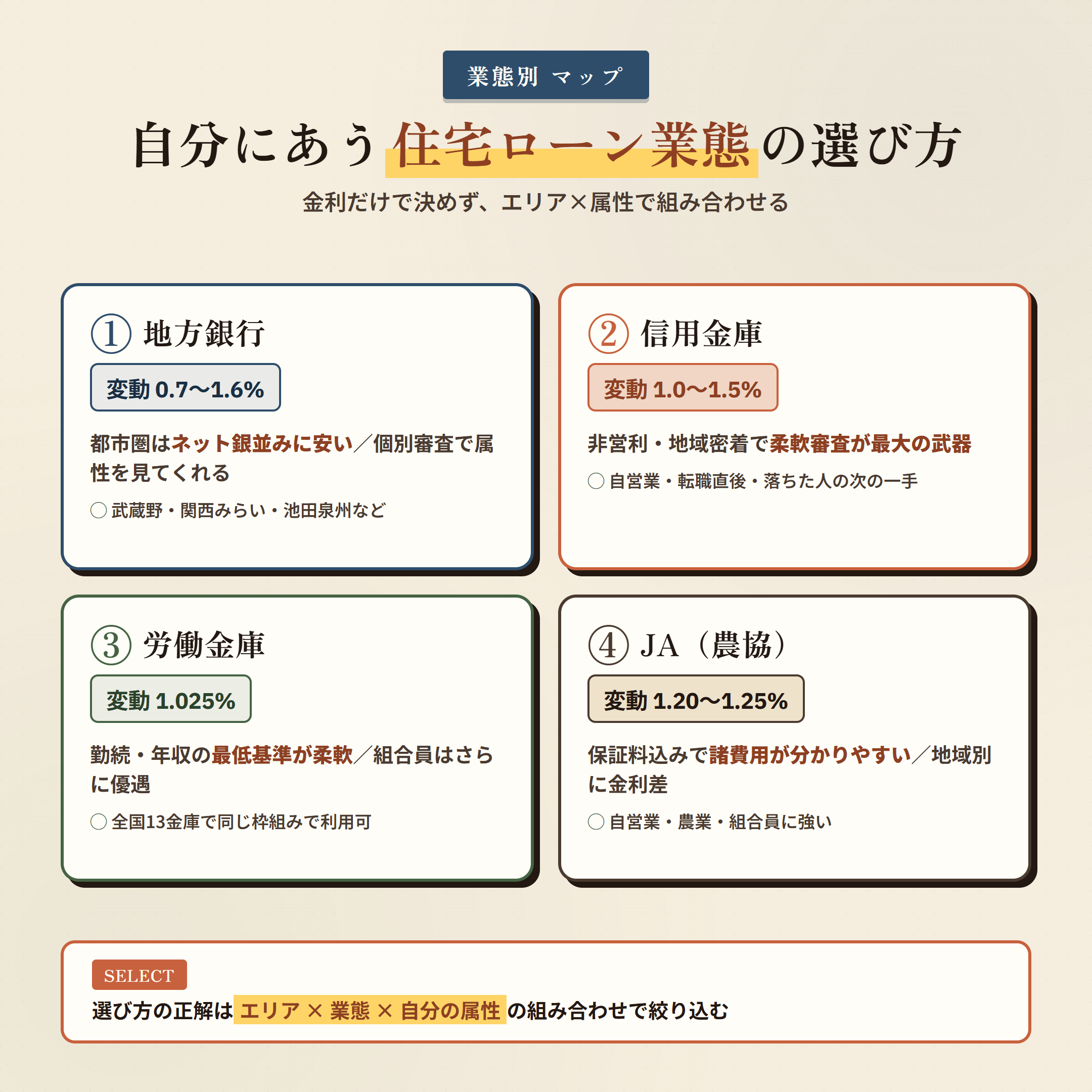

全国の地方銀行・信用金庫・労金・JAの住宅ローン金利動向

住宅ローンの選択肢は、メガバンクとネット銀行だけではありません。お住まいのエリアの地方銀行・信用金庫・労働金庫(ろうきん)・JAも、有力な候補です。属性や借金状況によっては、地元の金融機関の方が現実的に通る可能性が高いケースも多いんですよ。

2026年5月時点の全国動向を、4業態ごとに整理します。

①地方銀行:金利は0.7〜1.6%の幅、エリアと競争環境で大きく異なる

地銀の住宅ローン変動金利(最優遇)は、全国で見るとおおむね0.7〜1.6%の幅に分布しています。同じ「地銀」でも、競争環境とエリア戦略で水準が大きく違うのが特徴です。

- 関東エリア

-

・武蔵野銀行(埼玉):変動0.730%/10年固定1.850%←全国地銀でも最安水準

・栃木銀行:変動0.780%/10年固定2.500%

・埼玉りそな銀行:変動0.950%

・横浜銀行(5月):変動1.085%/10年固定3.260%(基準金利+0.350%反映)

・千葉銀行:変動1.125%(10年固定は4月から+0.15%)

・きらぼし銀行:変動1.120%/10年固定2.795% - 関西エリア

-

・関西みらい銀行:変動0.845%(事務手数料型)/35年固定3.33%

・池田泉州銀行:変動0.890%(条件付き)/35年固定3.30%

・紀陽銀行(5月):変動1.085%/全期間固定2.960%/10年固定3.210%

・京都銀行:35年固定3.45%(5月+0.10〜0.20%) - 中部・北陸・中国・九州・北海道

-

・広島銀行:変動0.95%〜(中国地方で安定の競争力)

・福岡銀行:変動1.275%〜(九州・3月に基準金利改定)

・北海道銀行:変動1.575%〜(北海道・最優遇引下後)

地銀の最大の強みは、スコアリングだけでなく「個別の事情」を聞いて判断してくれること。自営業・転職直後・属性に少し癖がある方が、ネット銀行で否決された後の選択肢として現実的です。

②信用金庫:金利は1.0〜1.5%中心、地域密着の柔軟審査が最大の武器

信用金庫は非営利の地域密着型金融機関で、住宅ローン市場でも大きな存在です。住宅金融支援機構の貸出動向調査では、回答金融機関298機関のうち160機関が信金という規模感なんです。

- 関東代表:城南信用金庫(東京・神奈川)

-

1年変動1.000%/10年固定3.625%/30年固定4.500%

金利単体ではメガバンクや地銀より高めですが、地域密着の柔軟審査で評価されています。 - 関西代表:京都信用金庫(京信)

-

WEB申込(給与所得者限定):変動1.025%〜

通常プラン:変動1.425%/10年固定2.800%

新築なら最長50年まで借入可能、50歳までがん団信が金利上乗せなしで加入可。

信用金庫が向くのは、こんな方です。

・自営業・小規模事業主で、書類だけでは伝わらない事情がある方

・勤続年数が短い、転職直後で銀行のスコアリングに弾かれそうな方

・同じ地域に長く住み続ける予定で、住替えや建替えで何度もお世話になりたい方

・ネット銀行や大手地銀で否決された方の「次の一手」

一方で、営業エリアの外には住宅ローンを出さないのが信金の原則。お住まいのエリアの信金にどんな商品があるかを、まず知っておくのが大事ですね。

③労働金庫(ろうきん):勤続・年収基準が柔軟、組合員はさらに優遇

労働金庫は全国に13金庫あり、勤労者(働く人)のための非営利金融機関として運営されています。住宅ローンでは、属性に少し不安のある方の選択肢として有力です。

関東1都7県を管轄する中央労働金庫の2026年5月の金利は次のとおりです(最優遇)。

・変動金利:1.025%(4月から横ばい)

・3年固定:2.450%(4月3.650%→5月4.100%、+0.45%)

・5年固定:2.700%(+0.50%)

・10年固定(当初引下):2.650%(+0.35%)

ろうきんの強みは、勤続年数や年収の最低基準が比較的やさしいこと。労働組合員の方は引下げ幅がさらに大きくなり、メガバンクより条件が良くなる場合もあります。

北海道ろうきん・東北ろうきん・近畿ろうきん・九州ろうきんなど、全国どのエリアでも同じ枠組みで利用できるのも大きなポイントです。

④JA(農協):保証料込み・地域別、員外利用は条件が変わる

JAバンクは全国のJA(農業協同組合)が運営する金融サービスで、地域ごとに金利と商品設計が違うのが大きな特徴です。関東を代表してJA横浜の2026年5月1日現在の金利(とくとくプラン)を見てみます。

・変動:1.20〜1.25%

・3年固定:2.515%

・5年固定:2.715%

・10年固定:3.115%

JAの強みは、保証料込みの金利で諸費用が分かりやすいこと、自営業や農業従事者の方に強いことです。一方で正組合員・准組合員・員外利用で条件が変わる、地域ごと(JA埼玉・JA千葉みらい・JA愛知など)に金利が違うので、必ずお住まいのエリアのJAで個別確認が必要になります。

エリア×業態×自分の属性で「最適解」を見つける

ここまでの全国動向を、ざっくりまとめるとこうなります。

- 最安水準を狙うなら

-

都市圏の地銀(武蔵野・関西みらい・池田泉州など)。変動0.7〜0.9%台でネット銀行に匹敵します。

- 属性に不安がある/個別事情を見てほしい人

-

地元の信用金庫・労働金庫。金利は1.0〜1.4%台と地銀より高めですが、地域密着で個別審査が強み。

- 自営業・農業従事者・組合員の方

-

JA・労働金庫の優遇制度。条件次第ではメガバンクや地銀より良い金利になることがあります。

フラット35と固定金利の動向(2026年5月時点)

変動金利が落ち着いている裏で、固定金利とフラット35は連続で大きく動いています。

・フラット35(買取型):4月2.490% → 5月2.710%(+0.22%)

・フラット35全体の最頻金利:2.570%前後と予想

・10年固定(メガバンク平均):4月3.240% → 5月3.367%(+0.127%)

2026年4月のフラット35は前月比+0.24%、続く5月も+0.22%。2か月続けて0.2%超のジャンプというのは、ここ数年でもかなり強い動きです。背景にあるのは、長期国債金利(10年もの)の急騰。3月末で2.366%と、2024年5月末の1.08%から約2倍になりました。

2026年年初〜5月の住宅ローン金利の推移

ここまでの「点」の情報を、時系列の「線」でまとめておきます。

- 2025年12月:日銀が政策金利を引き上げ

-

政策金利が0.5%台から0.75%へ。これがすべての引き金になりました。

- 2026年1月:3メガバンクが10年固定を一斉引き上げ

-

三菱UFJ・三井住友・みずほの10年固定最優遇が前月比+0.25〜0.42%の大幅引き上げ。固定金利の平均が2%台後半に入りました。

- 2026年3月:メガバンクが変動金利の引き上げ開始

-

三菱UFJ・三井住友が変動金利を引き上げ。長期金利(10年もの)は3月末で2.366%と26年ぶりの2%台に。

- 2026年4月:メガバンク変動が15年ぶりの「適用1%台」

-

主要銀行の変動金利平均が年1%を超える水準に。フラット35も+0.24%の大幅引き上げ。

- 2026年5月:ネット銀行3行が遅れて+0.35%、12月利上げ反映が完了

-

SBI新生・イオン・ソニーの3行が一斉に+0.35%。フラット35も+0.22%でさらに上昇。変動と固定の金利差は過去最大水準に。

👉 先月(2026年4月)の住宅ローン金利動向は、こちらの記事で詳しく解説しています

6月の日銀会合と今後の住宅ローン金利の見通し

これから半年〜1年で、住宅ローン金利はどう動くのか。市場とエコノミストの見方をまとめると、ポイントは次の3つです。

- ①2026年6月16・17日 日銀会合で追加利上げが濃厚

-

政策金利を0.75%→1.00%に引き上げるシナリオが市場のメインケース。エコノミストの大半もこのシナリオを織り込み始めています。

- ②2026年10月:基準金利改定で新規変動が+0.25%程度

-

6月の利上げが各銀行の基準金利に反映されるのは10月前後。新規借入の変動金利が+0.25%程度引き上げられる見通しです。

既存契約への影響は早ければ2027年1月の返済から(5年ルール適用なら月額据置)。 - ③2026年末〜2027年:政策金利は1.00〜1.25%、中長期は2%前後を上限

-

年内に1.25%まで到達する可能性も十分あり。中長期では政策金利は2%前後を上限とするサイクルに落ち着くとの見方が多いです。

円安が160円超に進行したり、原油高が継続した場合は、それ以上の利上げ圧力もありえます。

つまり、いま借りるか、来年借りるかで、適用金利は0.25〜0.5%変わる可能性が高いということなんです。3,500万円・35年で借りる場合、金利が0.5%違うだけで総返済額は約350万円違ってきます。

2026年5月、住宅ローン金利タイプの選び方(変動・固定・フラット35)

「結局、変動と固定とフラット35のどれを選べばいいの?」というのが一番気になるところだと思います。2026年5月時点の正解は、こうです。

変動金利を選ぶなら:借りすぎないことが最大の防御

変動金利は今後しばらく上昇が続くと見られていますが、固定との金利差はまだ十分に大きい状態。借入額をきちんとコントロールできるなら、合理的な選択肢として残ります。

・年収倍率は35年ローンで7倍以内を目安に

・繰上返済の原資(毎月の余裕分)を必ず確保

・5年ルール・125%ルールの仕組みを理解しておく

固定金利・フラット35を選ぶなら:「待つほど不利」を意識

長期金利上昇が続いているため、固定金利は新規貸出向け金利が上昇圧力にさらされやすい状態。「金利が落ち着くまで待つ」戦略は、現状あまりおすすめできません。

・銀行の10年固定とフラット35を必ず両方比較する

・フラット35の方が安いケースが出ているので注意

・借入希望時期が決まっているなら、申込を早めるのが基本戦略

借金や属性に不安がある人は「金利」より「通る金融機関」

ここが一番大事なところです。借金がある、年収が低め、勤続年数が短い、過去に審査落ちした経験がある——そんな方が金利だけで銀行を選ぶと、最安のネット銀行で否決→他行も連鎖的にNGという、最悪のループに入りやすいんです。

「金利の安さ」より「自分の属性で通る金融機関」を選ぶ。

その上で、借金は住宅ローンに一本化することで返済比率を整える。

これが、2026年5月の住宅ローン市場で借金持ちの方が取るべき現実的なルートです。

👉 借金がある方の住宅ローン審査の通し方は、こちらの記事で詳しく解説しています

すでに変動金利で住宅ローンを借りている人の注意点

「もう住宅ローンは借りてるから関係ない」と思っている方こそ、実は今が要チェックです。

多くの銀行は変動金利に5年ルール・125%ルールを採用しています。これは月々の返済額を5年間据え置き/改定時も従来の1.25倍までに抑えるルールで、急激な負担増を防いでくれる仕組みです。

ただし、月額が据え置かれる代わりに利息と元本の内訳が変化します。利息が増えて元本の減りが遅くなり、最悪のケースでは完済時に「未払利息」として残るリスクがあります。

「月々が変わってないから安心」と思っていると、35年後に想定外の残高に直面することも。

対策として有効なのは、毎月の余裕資金を貯めて繰上返済すること。金利上昇の影響をいちばん効率よく打ち消せる方法です。借金の支払いで繰上返済どころじゃない…という場合は、借金を住宅ローンに一本化して返済比率を整えるという選択肢もあります。

「対応が難しいケース」も正直にお伝えします

住宅ローンの相談で正直にお伝えしておきたいのが、こちらでも対応が難しいケースがあるということです。

・信用情報に「異動」が現在進行で記録されている場合(一定期間の回復待ちが必要)

・直近で多重申込みを繰り返してしまっている場合

・事業性融資・税金の滞納が継続している場合

こうした状態でもいきなり「無理です」と門前払いにはしません。何が原因で、どう整えれば通る道筋が見えるかをご説明し、半年後・1年後に向けた段取りを一緒に考えるのがスマモゲのスタイルです。安心してまず状況を教えてください!

よくある質問

2026年5月、住宅ローンは変動と固定どちらが得ですか?

金利差だけで言えば変動の方が約1〜1.5%低く、当面の月々返済は変動の方が小さくなります。ただし、6月以降に変動金利の追加上昇が見込まれるので、「借入額に余裕があり繰上返済の原資が用意できる人」は変動、「将来の家計を確実に固定したい人」はフラット35という使い分けが現実的です。

ネット銀行で否決されたら、もう住宅ローンは無理ですか?

諦めないでください!ネット銀行は審査がスコアリング中心で機械的に判断されやすく、属性に少し癖があるだけで否決されることがよくあります。関東圏の地銀・信用金庫・労金は地域密着で個別の事情を見てくれる金融機関も多く、ネット銀行で落ちた後の選択肢として十分にありえます。

借金があると2026年の住宅ローンは絶対組めないですか?

絶対に無理ということはありません。スマモゲでは、借金を住宅ローンに一本化することで返済比率を基準内に収め、借金ありの方でも住宅ローンを通している実績が多数あります。大事なのは「金利の安さ」ではなく「自分の属性で通る金融機関を正しく選ぶこと」なんです。

いま住宅ローンを借りるか、半年待つかで返済額はどれくらい変わりますか?

3,500万円・35年・変動金利で借りた場合、金利が0.5%上がるだけで総返済額が約350万円増えるイメージです。月々で見ると約8,000円〜1万円。6月の日銀利上げが反映されるのが10月以降と見られているので、「待つほど条件が悪くなる可能性が高い」というのが今の局面ですね。

金利上昇の局面でこそ、住宅ローンのプロに相談する価値があります

2026年5月の住宅ローン市場は、変動・固定・フラット35のどれを選ぶか、メガ・ネット・地銀・信金・労金・JAのどこに申し込むかで、総返済額に数百万円の差がつく局面に入っています。

スマモゲ住宅ローン相談窓口では、業界歴20年以上のプロが、ご相談者一人ひとりの属性・借金状況・希望エリアに合わせて、最適な金融機関選びと申込ルートを設計します。借金や審査落ちのご経験がある方も、過去に他社で断られた方も、まずはお気軽にご相談ください。

・相談実績1,000件以上

・信用情報に問題がない方の審査通過率90%超

・相談料・着手金なし、完全成功報酬

・借金の住宅ローン一本化、返済比率の最適化に対応

・関東中心に全国対応

「相談したからって、本当に何も払わなくていいの?」と心配される方もいらっしゃいますが、大丈夫です!審査が通らなかった場合は費用は一切いただきません。お一人で抱え込まず、まずは状況をお聞かせくださいね。

👉 借金・低年収・審査落ちでも住宅ローンが通った実例まとめはこちら

住宅ローン、家づくり、住宅購入、に関することはおまかせください

スマモゲ住宅ローン相談窓口では住宅ローンの審査を通すことに特化し、相談者それぞれにあった対処方法を提案し

住宅ローンでお悩みの方の”買えない“を“買える“に変えるを実現します。

住宅購入に関することでお悩みの方は是非、ご相談くださいませ。

\無料相談受付中/

その他の事例やお悩み、住宅ローンに関する記事は下記から